Основными мерами управления рисками при реализации подпрограммы является подготовка изменений в действующее законодательство РФ.

Тем не менее нельзя не отметить, что в системе взаимодействия контрольно-счетных органов России повышается роль Счетной палаты РФ как единого методологического центра. Как справедливо отмечается, «построение системы внешнего финансового контроля с присутствием элементов координации деятельности контрольно-счетных органов регионов со стороны Счетной палаты является необходимым условием перспективы развития всей системы контрольно-счетных органов и повышения эффективности ее функционирования». Такие меры, на наш взгляд, позволят: «во-первых, без увеличения количества дополнительных контролирующих органов, а значит, и численности работников в них решить вопрос об обеспечении равнозащищенности всех бюджетных средств и государственной собственности на территории всей страны и, во-вторых, намного повысить авторитет и функциональную независимость контрольно-счетных органов субъектов Российской Федерации и тем самым значительно укрепить их правовой статус». Следует сделать следующие выводы о возможных направлениях взаимодействия Счетной палаты РФ и контрольно-надзорных органов субъектов РФ в целях предупреждения неэффективного расходования бюджетных средств.

Во-первых, реализуя ст. 18 Федерального закона от 7 февраля 2011 г. № 6-ФЗ «Об общих принципах организации и деятельности контрольно-счетных органов субъектов Российской Федерации и муниципальных образований», следует наделить Счетную палату РФ статусом единого методического и методологического центра по обобщению опыта и разработке новых методик проведения проверок и ревизий эффективности использования бюджетных средств в субъектах Федерации.

Во-вторых, в отдельных случаях функции Счетной палаты РФ по осуществлению контроля за использованием средств федерального бюджета, бюджетов государственных внебюджетных фондов, распоряжением государственной собственностью в конкретных субъектах РФ можно было бы делегировать контрольно-счетным органам данных субъектов Федерации под обязательным контролем данных проверок аудиторами Счетной палаты РФ. В связи с этим следует внести изменения в Федеральный закон «О Счетной палате Российской Федерации».

В-третьих, следует дополнить ч. 7 ст. 18 Федерального закона «Об общих принципах организации и деятельности контрольно-счетых органов субъектов Российской Федерации и муниципальных образований» нормой о праве

Счетной палаты РФ по запросам органов государственной власти субъектов РФ осуществлять координацию деятельности контрольно-счетных органов субъектов Федерации в части контроля за эффективностью использования средств бюджета субъекта Федерации.

ЗАКЛЮЧЕНИЕ

Таким образом, задачи и функции Счетной палаты РФ определены Конституцией Российской Федерации, Федеральным законом «О Счетной палате Российской Федерации», Бюджетным кодексом Российской Федерации.

Итоги последних лет показывают, что сегодня Счетная палата обладает потенциалом, необходимым для безусловной реализации задач и функций, определенных Конституцией Российской Федерации, законодательными актами Российской Федерации, посланиями Президента Российской Федерации, поручениями палат Федерального Собрания Российской Федерации и руководства страны. В отчетном году контрольно-ревизионная и экспертно-аналитическая деятельность Счетной палаты была сконцентрирована на проблемах оздоровления банковского сектора и поддержки отдельных секторов экономики, реализации приоритетных национальных проектов, реформирования пенсионной системы, обеспечения устойчивого роста экономики, комплексного анализа межбюджетных отношений, формирования потенциала развития и повышения международного авторитета Российской Федерации.

Но в настоящее время необходимы преобразования в организации деятельности счетной Палаты, которые заключаются:

— наделении Счетной палаты РФ статусом единого методического и методологического центра по обобщению опыта и разработке новых методик проведения проверок и ревизий эффективности использования бюджетных средств в субъектах Федерации;

— в делегировании функций по осуществлению контроля за использованием средств федерального бюджета, бюджетов государственных внебюджетных фондов, распоряжением государственной собственностью в конкретных субъектах контрольно-счетным органам данных субъектов Федерации под обязательным контролем данных проверок аудиторами Счетной палаты РФ.

СПИСОК ЛИТЕРАТУРЫ

Конституция Российской Федерации. /Принята всенародным голосованием 12 декабря 1993 года. — М.: Омега-Л, 2008.-64с.

Бюджетный кодекс Российской Федерации: Федеральный Закон от 31.

07.1998 г. № 145 ФЗ (в ред. на 01.

01.2014 г.)

«О бюджетной политике в 2014;2016 г. г»: Бюджетное послание Президента РФ Федеральному Собранию РФ //Финансы. 2013.№ 7.С.3

Федеральный закон от 5 апреля 2013 г. № 41-ФЗ. «О Счетной палате Российской Федерации»

Абросимов А. А. Целевые показателииндикаторы эффективности бюджетного контроля//Финансы и кредит.

2012.№ 3(483), стр.

Бурцев В. В. Государственный финансовый контроль: методология и организация. — М.: Маркетинг, 2010

Грачева Е.Ю., Толстопятенко С. П., Рыжкова Е. А. Финансовый контроль: Учеб. пособие. М., 2010. С. 16.

Замятина Н.В. О повышении эффективности государственного (муниципального) финансового контроля в Российской Федерации//Финансы и кредит. 2011.№ 16 (448)

К вопросу о подготовке проекта федерального закона «О государственном финансовом контроле в РФ"//Бюджет.

2009.№ 9.

Лобанов И. В. Правовые проблемы взаимодействия Счетной палаты РФ Известия Саратовского ун-та. Нов. сер. 2012. Т. 12.

Сер. Экономика. Управление. Право, вып.

4 96 Научный отдел Мельник М. В., Пантелеев А. С., Звездин А. Л. Указ. соч.

2010. С. 19.

Миленина, Н. С. Новое в законодательстве о государственном финансовом контроле // Налоги и финансовое право. 2009. № 5. С.155−160

Миленина, Н.С. Конституционно-правовые механизмы развития бюджетного контроля в Российской Федерации // Социум и власть. 2011. № 1. С.84−88.

Николаева И. А. Бюджетная система РФ Учебно-практическое пособие. М.: Московский государственный университет экономики, статистики и информатики.

Овсянников Л. Н. Финансовый контроль и экономическая наука// Финансы.-2009.-№ 4, стр.

41−46

Овсянников Л. Н. Ключевые проблемы формирования системы государственного финансового контроля // Финансовый журнал АБиК. № 1. 2010

Овсянников Л. Н. Финансовый контроль: какова перспектива? // Финансы. № 12.2010

Орлов В. А. Отдельные вопросы совершенствования финансового контроля в России// Наука и образование: хозяйство и экономика; предпринимательство; право и управление. 2013. № 6 (37)

Родионова В.М., Шлейников В. И. Финансовый контроль. — М.: Финансы и статистика.- 2009.

Синева Е. Н. Особенности финансового контроля при бюджетировании, ориентированном на результат // Финансы и кредит. 2010. № 4.

Теоретическое наследие Г. Я.Сокольникова/ «Финансы». 2010.№ 1.с.70

Ужегов А. С. Счетная палата расширяет круг задач//Бюджет.

2012.№ 2

Ялбулганов А. А. Контрольно-счетные органы и осуществление внешнего государственного и муниципального финансового контроля // Реформы и право. 2013.№ 1. С. 25.

Официальный сайт Счетной Палаты РФ// audit.gov.ru

ПРИЛОЖЕНИЕ 1

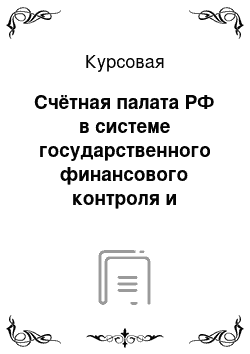

Формы и методы проведения финансового контроля

Теоретическое наследие Г. Я.Сокольникова/ «Финансы». 2010.№ 1.с.70

Грачева Е.Ю., Толстопятенко С. П., Рыжкова Е. А. Финансовый контроль: Учеб. пособие. М., 2010. С. 16.

Мельник М.В., Пантелеев А. С., Звездин А. Л. Указ. соч. 2010.С. 19.

Замятина Н.В. О повышении эффективности государственного (муниципального) финансового контроля в Российской Федерации//Финансы и кредит 2011.№ 16 (448)

Федеральный закон от 5 апреля 2013 г. № 41-ФЗ. «О Счетной палате Российской Федерации»

Официальный сайт Контрольно-счетной палаты Российской Федерации// audit.gov.ru

Авторская разработка на основании данных годовых отчетов о деятельности счетной палаты// audit.gov.ru

Авторская разработка на основании данных годовых отчетов о деятельности счетной палаты// audit.gov.ru

Авторская разработка на основании данных годовых отчетов о деятельности счетной палаты// audit.gov.ru

Миленина, Н.С. Конституционно-правовые механизмы развития бюджетного контроля в Российской Федерации // Социум и власть. 2011. № 1. С.84−88.

Федеральный закон от 5 апреля 2013 г. № 41-ФЗ. «О Счетной палате Российской Федерации» .

Овсянников Л. Н. Финансовый контроль: какова перспектива? // Финансы. -№ 12.-2010

Саунин А. Н. Применение аудита эффективности контрольно-счетными органами// Вестник АКСОР.-2009.-№ 4

Орлов В. А. Отдельные вопросы совершенствования финансового контроля в России// Наука и образование: хозяйство и экономика; предпринимательство; право и управление. 2013. № 6 (37)

Лобанов И. В. Правовые проблемы взаимодействия Счетной палаты РФ Известия Саратовского ун-та. Нов. сер. 2012. Т.

12. Сер. Экономика. Управление. Право, вып. 496 Научный отдел

Ялбулганов А. А. Контрольно-счетные органы и осуществление внешнего государственного и муниципального финансового контроля // Реформы и право. 2013.№ 1. С. 25.

ХАРАКТЕР КОМПЕТЕНЦИИ ОРГАНОВ ГФК

Общая компетенция ГКУ Президента РФ, Счетная палата РФ,

Росфиннадзор РФ, Департамент регулирования ГФК, аудиторской деятельности, бухучета и отчетности Минфина РФ, Контрольно-счетные органы субъектов Р

Отраслевая компетенция

Федеральная служба страхового надзора РФ, Департамент инспектирования кредитных организаций банка России, иные отраслевые органы ГФК

Межотраслевая компетенция

Федеральная налоговая служба России, органы Федерального казначейства РФ, Федеральная таможенная служба РФ, иные государственные комитеты и комиссии

Специальная компетенция

Федеральное агентство по управлению госимуществом ЦБ России, ФАС РФ, ФЦПФ России, Федеральная служба по финансовым рынкам

Контрольные полномочия счетной палаты

Федеральные органы исполнительной власти и учреждения РФ

Государственные внебюджетные фонды, государственные корпорации и компании

Органы государственной власти субъектов РФ, органы местного самоуправления

Предприятия, организации, учреждения вне зависимости от видов и форм собственности

Общественные объединения, негосударственные фонды и иные негосударственные организации

В части получения, перечисления и использования государственных средств В полном объеме

Финансовый контроль

времени проведения

субъектам контроля

сфере финансовой деятельности

форме проведения

методам проведения

предварительный

текущий (оперативный)

последующий

президентский

контроль представительных органов власти

контроль исполнительных органов власти

контроль финансово-кредитных органов

ведомственный

внутрихозяйственный

аудиторский

бюджетный

налоговый

валютный

кредитный

страховой

инвестиционный

контроль за денежной массой

обязательный (внешний)

инициативный (внутренний)

проверки

обследования

надзор

анализ финансовой деятельности

ревизии

наблюдение (мониторинг)