До сих пор проблемным вопросом в учете продолжает оставаться выбор обоснованной методики исчисления себестоимости однолетних и многолетних трав. Применяемый в настоящее время коэффициентный метод хотя и обеспечивает простоту распределения затрат, но не обеспечивает реальное отнесение фактического объема издержек производства на соответствующие виды продукции, так как в основу распределения положены не сами затраты, а выход продукции c га в переводе в условную продукцию. Повышение достоверности результатов при исчислении себестоимости продукции однолетних трав можно обеспечить при распределении общих затрат на объекты калькуляции (сено, зеленая масса, семена) пропорционально гектаро-дням вегетации. Гектаро-дни представляют собой произведение использованного для одного вида продукции участка площади посевов и дней вегетационного периода выращивания этой продукции на данном участке. Выбор данного варианта распределения объясняется неодинаковой урожайностью посевов на зеленый корм и на сено, что связано с разными сроками уборки трав на получение данных видов продукции.

Кроме того, с целью более обоснованного исчисления себестоимости продукции выращивания однолетних трав, затраты можно учитывать не в целом по однолетним травам, а раздельно по видам их использования: на сено и на зеленый корм. Такую возможность обеспечивает попроцессно-нормативный метод учета затрат. По многолетним травам общие технологические затраты следует распределять по годам использования посевов пропорционально выходу продукции в кормовых единицах, а текущие затраты между видами продукции отчетного года пропорционально гектаро — дням вегетации.

Существующие в настоящее время методики исчисления себестоимости продукции кормовых корнеплодов и зерновых культур не учитывают технологические затраты производства побочной продукции и тем самым не обеспечивают реального отнесения затрат на соответствующие виды продукции. Общие технологические затраты должны распределяться между видами продукции указанных объектов производства (например, корнеплодами и ботвой, зерном и соломой) пропорционально содержанию в них энергии, а затраты связанные с уборкой, доработкой и транспортировкой продукции следует относить на себестоимость соответствующих видов продукции прямым путем (табл.

6).

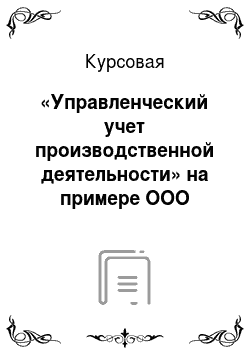

Таблица 6 — Распределение затрат производства и исчисление себестоимости продукции однолетних трав по различным методам калькуляции в ООО «Агросистемы»

Показатели По методу

распределения затрат пропорционально сбору продукции исчисленному по коэффициентам распределения затрат пропорционально выходу корм.

ед. распределения затрат пропорционально уборочной площади распределения затрат пропорционально гектаро-дням Общие затраты, руб.

Посевная площадь, га

170 В т.ч. на сено

18 на зеленую массу

152 Производство сена, ц

162 Производство зеленой массы, ц

Гектаро — дни выращивания:

Сена

зеленой массы

;

;

;

;

;

;

;

;

;

Отнесено затрат, руб:

на сено

на зеленую массу

2714,31

2743,09

2749,06

13 193,69

13 910,91

14 508,94

1501,87

1534,88

1552,57

14 406,13

15 119,12

15 705,43

1799,34

1812,90

1827,32

14 108,66

14 841,11

15 430,68

1954,33

1967,92

1981,32

13 953,67

14 686,08

15 276,68 Себестоимость 1ц, руб.:

Сена

зеленой массы

16,55

16,78

16,97

4,19

4,22

4,24

9,37

9,49

9,58

4,51

4,55

4,59

11,17

11,21

11,28

4,43

4,48

4,51

12,16

12,21

12,23

4,41

4,45

4,47

Поскольку продукция выращивания зерновых культур может использоваться на различные цели: зерно как товарная продукция, а солома — на фуражные цели, то распределение общих затрат между данными видами продукции целесообразно производить пропорционально содержанию в зерне общей валовой энергии в МДж, а в соломе — обменной энергии в МДж.

Практическое использование предлагаемого метода позволяет отражать управленческие аспекты бухгалтерского учета в кормопроизводстве. Убыток от реализации соломы, а также высокая ее себестоимость объясняется тем, что работы по уборке соломы очень трудоемки, и не все процессы механизированы. Предлагаемый метод может быть использован как в условиях исчисления полной себестоимости, так и в условиях исчисления ограниченной себестоимости, что должно определяться самим экономическим субъектом, то есть в соответствии с его учетной политикой.

Заключение

Управленческие расходы планируются в отдельном бюджете, не имеют привязки к объемам производства или продаж, рассчитываются независимо от динамики доходов предприятия. Большая часть этих расходов относится к лимитируемым затратам. Они делятся на расходы, привязанные к активам бизнеса, и расходы, связанные с его развитием. К первой группе относят такие статьи, как амортизационные отчисления, траты на содержание оборудования, арендные платежи и пр. Они планируются в увязке со стоимостью и сроком службы основных фондов. Вторая часть (зарплата менеджеров и других специалистов, инженерно-технического и управленческого персонала, их представительских, командировочных, транспортных и прочих расходов) планируются индивидуально для каждой компании. Управленческие расходы должны в обязательном порядке быть подтверждены документально. Такими документами являются платежные поручения, квитанции, расходные кассовые ордера. Без наличия этих документов организация не имеет права принимать к учету управленческие расходы при налогообложении.

Основой организации учета служит классификация затрат на производство. Классификации затрат должна строиться на таких признаках, которые способствовали бы формированию информации, удовлетворяющей требования внутренних пользователей, и обеспечивали возможность оперативного воздействия на производственный процесс. В условиях перехода к рыночной экономике, очень часто имеют место экономические ситуации, когда недостаточно эффективно используется потенциал сельскохозяйственных организаций, что влечет за собой изменение объема производства и продаж, что в свою очередь влияет на себестоимость продукции и финансовые результаты организаций. Это одна из причин, способствующих детальному изучению связей себестоимости и объема производства.

Все затраты в кормопроизводстве по отношению к объему производства (на первоначальном этапе — это обрабатываемая площадь в га, на последующем — объем выпущенной продукции) следует делить на условно-переменные и условно-постоянные.

Одной из проблем внедрения бухгалтерского и управленческого учета в кормопроизводстве является рационализация первичной учетной документации.

Для создания условий внедрения попроцессно-нормативного метода учета затрат разработаны и предложены к применению новые формы учетных регистров: производственный отчет подразделения, сводный производственный отчет по подразделениям и контрольная сводка данных об отклонениях затрат от их норм.

Практическое использование предлагаемого метода позволяет отражать управленческие аспекты бухгалтерского учета в кормопроизводстве. Убыток от реализации соломы, а также высокая ее себестоимость объясняется тем, что работы по уборке соломы очень трудоемки, и не все процессы механизированы.

Конституция РФ/ Федеральный Конституционный закон РФ от 12 декабря 1993 г. // Российская газета, № 7, 21.

01.2012;

Гражданский кодекс РФ от 30.

11.1994 N51-ФЗ (ред. от 02.

11.2014);

Федеральный Закон от 21.

11.1996 № 129-ФЗ «О бухгалтерском учете» (ред. с 01.

01.2014)

Приказ Минфина России от 02.

07.2010 № 66н «О формах бухгалтерской отчетности организаций» (ред. по состоянию на 31.

12.2011)

Положения по бухгалтерскому учету: сборник документов. Вып. 2. М.: Дело и сервис, 2012. — 256 с.

Акулов В. Б. Финансовый менеджмент. Учебное пособие. — М.: Экономика и управление, 2011. — 264 с.

Бабич А.Н., Павлова Л. Н. Финансы: Учебник для вузов. — М.: ФБК-Пресс, 2010. — 759 с.

Балабанов А.И., Балабанов Т. И. Финансы: Учебное пособие. — СПб.: Питер, 2009. — 190 с.

Балабанов Т. И. Основы финансового менеджмента: Учебное пособие. — 3-е изд., доп. и перераб. — М.: Финансы и статистика, 2010. — 526 с.

Басовский Л. Е. Финансовый менеджмент. — М.: Инфра-М, 2013. — 240 с.

Бланк И. А. Основы финансового менеджмента. — Киев: Эльга, 2013. — 511 с.

Бланк И. А. Финансовый менеджмент: Учебный курс. — Киев: Эльга, 2014. — 527 с.

Боди З. Финансы: Учебное пособие. Пер. с англ. — Киев: Вильямс, 2009. — 584 с.

Большаков С. В. Основы управления финансами: Учебное пособие. — М.: ФБК-Пресс, 2014. — 365 с.

Бондарь Е. Формирование показателей новых форм отчетности //Бухгалтерское приложение к газете «Экономика и жизнь» — выпуск 41 — октябрь 2009 г. — СПС «Гарант»

Бочаров В. В. Финансовый анализ. — СПб.: Питер, 2011. — 103 с.

Бригхэм Ю. Ф. Финансовый менеджмент. — СПб.: Питер, 2013. — 960 с.

Галсанова И. Б. Экономическое поведение фирмы в современных условиях // Российское предпринимательство. — 2011. — № 2. — С.35−38

Гапоненко, А. Л. Теория управления — М: РАГС, 2010. — 689с.

Голубков Е. П. Прибыль как индикатор эффективности: необходимость комплексного подхода // Финансовый менеджмент. — 2010. — № 7. — С.22−27

Джеймс К. Ван Хорн, Джон М. Вахович. Основы финансового менеджмента. — М.: Вильямс, 2012. — 627 с.

Евдокимова Л. А. Финансовый менеджмент: Учебник. — М.: МГИУ, 2011. — 216 с.

Ермасова Н. Б. Финансовый менеджмент. — М.: Высшее образование, 2009. — 360 с.

Ефимова О. В. Финансовый анализ — М.: Бухгалтерский учет, 2010. — 143с.

Загородников, С. В. Экономика предприятия — М: Экзамен, 2011. — 167с.

Карасева И. М. Финансовый менеджмент — М: Омега, 2010. — 376с.

Кириченко Т. В. Финансовый менеджмент — М.: Издательско-торговая корпорация «Дашков и Ко», 2011. — 223с.

Ковалев В. В. Управление финансами — М.: ФБК-ПРЕСС, 2012. — 345с.

Ковалев В. В. Как читать баланс — М: Финансы и статистика, 2013. — 543с.

Ковалев В. В. Финансовый анализ: методы и процедуры — М.: Финансы и статистика, 2011. — 489с.

Коласс Бернар Управление финансовой деятельностью предприятия — М.: Финансы: ЮНИТИ, 2009. — 123с.

Коротков Э. М. Исследование систем управления — М: Кнорус. — 2009. — 224с.

Лабынцев Н. Т. Управленческий учет и аудит в условиях рыночной экономики: научно-практическое пособие — Ростов н/Д: РИНХ, 2010. — 567с.

Леонтьев В. Е. Финансовый менеджмент — Спб: Знание. — 2012. — 311с.

Лумпов Н. А. Формула прибыли: подход к анализу и построению // Финансовый менеджмент. — 2012. — № 5. — С.15−16

Любушин Н. П. Анализ финансовоэкономической деятельности предприятия — М.: ЮНИТИ, 2012. — 309с.

Маркин Ю. П. Анализ внутрихозяйственных резервов — М.: Финансы и статистика, 2011. — 299с.

Овчинникова Т. И. Методы финансово-экономическрй жиагности банкротства предприятия // Финансовый менеджмент. — 2011. — № 7. — С.25−29

Рексин А. В. Финансовый менеджмент. — М.: МГИУ, 2011. — 224 с.

Ружанская Н. В. Особенности расчета эффекта финансового рычага в Российской практике финансового менеджмента // Финансовый менеджмент. — 2011. — № 4. — С.11−14

Савицкая Г. В. Анализ хозяйственной деятельности предприятия. — М.: ИНФРА-М, 2011. — 336 с.

Савчук В. П. Управление прибылью и бюджетирование: Учебник. — М.: Бином, 2011. — 268 с.

Соснаускене О. И. Оптимизация прибыли: практическое пособие. — 2-е изд. — М.: Экзамен, 2013. — 221 с.

Теплова Т. В. Финансовый менеджмент: управление капиталом и инвестициями: Учебник для вузов. — М.: ГУ ВШЗ, 2013. — 504 с.

Тренев Н. Н. Управление финансами: Учебное пособие. — М.: Финансы и статистика, 2012. — 495 с.

Уткин Э. А. Финансовый менеджмент: Учебник для вузов. — М.: Зерцало, 2011. — 265 с.

Чуев И.Н., Чечевицына Л. Н. Анализ финансово-хозяйственной деятельности. Учебное пособие — М.: Дашков и Ко. — 2012. — 368с.

Шеремет А.Д., Сайфулин Р. С., Негашев Е. В. Теория финансового анализа. (М.: ИНФРА-М, 2010. (208 с.

Шохин Е. И. Финансовый менеджмент: Учебник. — М.: Кно

Рус, 2011. — 480с.