1 способ.

Расчет срока окупаемости без дисконтирования. Расчет осуществляется по формуле:

PP = И/ Пср, (8)

где И — общий размер инвестиций;

Пср — средняя прибыль за период;

PP — срок окупаемости, лет.

PP =4897:

2050=2,4(года)

2 способ.

По данным таблицы 7 по суммарному накопленному денежному потоку: 3+(1419):

2129=3,67(лет)

2. Динамические показатели.

2.1 Чистая текущая стоимость (NPV)

NPV — разница между приведенными к настоящей стоимости суммой денежного притока за период реализации инвестиционного проекта и суммой инвестированных в его реализацию средств.

Расчет NPV произведен в таблице 7 по формуле:

(9)

где Е — принятая ставка дисконтирования.

NPV к 10 году проекта равна 7648(тыс.

руб.)

2.2 Индекс рентабельности

PI характеризует доход на единицу затрат. Именно этот критерий наиболее предпочтителен, когда необходимо упорядочить независимые проекты для создания оптимального портфеля в случае ограничения общего объема инвестиций.

Индекс рентабельности (индекс доходности) рассчитывается по формуле:

(10)

где Е — принятая ставка дисконтирования;

∑Дt — сумма дисконтированных доходов;

∑Иt — сумма дисконтированных инвестиций.

Если: PI > 1, значит проект эффективный Индекс доходности для рассматриваемого проекта равен:

12 290:

4641=2,65(руб./руб.).

Таким образом, PL> 1, т. е проект может быть принят к реализации.

2.

3. Срок окупаемости.

Как и в случае со сроком окупаемости без дисконтирования, рассчитаем 2 варианта:

1 вариант Расчет осуществляется по формуле :

DPP = И/Д (11)

где И — величина дисконтированных инвестиций (таблица 7);

Д — среднегодовой дисконтированный доход.

Среднегодовой дисконтированный доход: 2050(тыс.

руб.)

DPP =4897: 2050=2,39(лет)

2 вариант По данным таблицы 7 по накопленному дисконтированному денежному потоку:

4+(428):

1387=4,31(лет)

2.

4. Внутренняя норма рентабельности.

Под IRR понимают значение ставки дисконтирования, при которой значение NPV равно нулю.

На практике для нахождения величины IRR используется метод подбора или применение программы расчета по функции денежного потока.

Внутренняя норма рентабельности при NPV=0 по данным таблицы 7 определена с помощью компьютерной программы по функции чистого денежного потока за весь срок проекта: ВСД (-2938;4731)=48,8%.

На практике для нахождения величины IRR используется метод подбора, и внутренняя норма рентабельности рассчитывается по формуле:

(12)

Расчет внутренней норма рентабельности при NPV=0 методом подбора приведен в таблице 8.

Таблица 8-Расчет внутренней нормы рентабельности методом подбора

№ Года 1 2 3 4 5 6 7 8 9 10 1 Чистый денежный поток -2938 -341 1860 2129 2426 2753 3151 3551 3911 4731

Коэффициент дисконтирования (15%) 1 0,87 0,76 0,66 0,57 0,50 0,43 0,38 0,33 0,28 Дисконтированный денежный поток -2938 -297 1407 1400 1387 1369 1362 1335 1279 1345

Накопленный денежный поток -2938 -3235 -1828 -428 959 2328 3690 5025 6303 7648 2 Чистый денежный поток -2938 -341 1860 2129 2426 2753 3151 3551 3911 4731

Коэффициент дисконтирования (30%) 1 0,77 0,59 0,46 0,35 0,27 0,21 0,16 0,12 0,09 Дисконтированный денежный поток -2938 -262 1101 969 849 741 653 566 479 446

Продолжение таблицы 8

№ Года 1 2 3 4 5 6 7 8 9 10 Накопленный денежный поток -2938 -3200 -2100 -1131 -281 460 1113 1679 2158 2605 3 Чистый денежный поток -2938 -341 1860 2129 2426 2753 3151 3551 3911 4731

Коэффициент дисконтирования (48,8%) 1 0,67 0,45 0,30 0,20 0,14 0,09 0,06 0,04 0,03 Дисконтированный денежный поток -2938 -229 841 647 495 378 291 220 163 133 Накопленный денежный поток -2938 -3167 -2327 -1680 -1185 -807 -516 -296 -133 0

Данные подтверждают значение IRR =48,8%.

9.Финансовый профиль проекта Графическое отображение динамики показателей кумулятивных денежных поступлений, показателей чистой текущей стоимости нарастающим итогом при принятой норме дисконта, чистой текущей стоимости нарастающим итогом при норме дисконта, равной внутренней норме доходности, представляет собой так называемый финансовый профиль проекта. Такие обобщающие показатели, как чистые денежные поступления, максимальный денежный отток, срок окупаемости капиталовложений, интегральный экономический эффект, внутренняя норма доходности получают с помощью финансового профиля проекта наглядную графическую интерпретацию.

Финансовый профиль проекта представлен в таблице 9, график денежных потоковна рисунке 3.

Таблица 9-Финансовый профиль проекта Годы Денежный поток по годам Кумулятивный денежный поток (без дисконтирования) нарастающим итогом Кд при r=20% Дисконтированный денежный поток по годам Кумулятивный денежный поток (с дисконтированием) нарастающим итогом 1 -2938 -2938 1 -2938 -2938 2 -341 -3279 0,87 -297 -3235 3 1860 -1419 0,76 1407 -1828 4 2129 710 0,66 1400 -428 5 2426 3136 0,57 1387 959 6 2753 5889 0,50 1369 2328 7 3151 9040 0,43 1362 3690 8 3551 12 591 0,38 1335 5025 9 3911 16 502 0,33 1279 6303 10 4731 21 233 0,28 1345 7648

Рисунок 3-График денежных потоков Данные рисунка позволяют отметить графическое обозначение сроков окупаемости проекта, согласно проведенных расчетов:

Простой срок окупаемости-3,67лет, дисконтированный срок окупаемости-4,31лет.

10.Расчет точки безубыточности

Точка безубыточности определяет, каким должен быть объем продаж для того, чтобы предприятие работало безубыточно, могло покрыть все свои расходы, не получая прибыли.

Расчет точки безубыточности в натуральном выражении (в штуках продукции или товара) осуществляется по формуле:

Qопт = Пз / (Ц — Пер. з), (12)

где Пз — постоянные затраты на выпуск;

Ц — цена единицы продукции;

Ппер.

з- переменные затраты на единицу продукции;

Qопт — точка безубыточности в натуральном выражении.

Расчет точки безубыточности в денежном выражении осуществляется по формуле:

Qд= Пз:[(В-Пперз):В] (13)

где Q д — точка безубыточности в денежном выражении;

В-выручка от реализации продукции, Расчет проведен по каждому виду деталейтаблицы 10 и 11.

Согласно задания варианта в исходных данных представлены переменные расходы в руб./на ед. продукции и постоянные расходы также в руб./на ед. продукции.

С учетом исходных данных задания в работе рассчитана точка безубыточности (критический объем продаж) при котором прибыль от продаж будет равна 0.

Расчет точки безубыточности для детали № 753−08 для 2-го года производства:

Qопт =3652×1000:(582−50)=6865 (шт.)

Qд =6865×582:

1000=3995(тыс.

руб.)

Расчет точки безубыточности для детали № 753−08 для 2-го года производства:

Qопт =4712×1000:(568−75)=9558(шт.)

Qд =9558×568:

1000=5429(тыс.

руб.)

Таблица 10-Расчет точки безубыточности по детали № 753−08

№ Показатели/года 2 3 4 5 6 7 8 9 10 1 Выручка, тыс.

руб. 5122 5445 5788 6151 6537 7027 7464 8017 8513 2 Переменные расходы, тыс.

руб. 440 463 488 514 540 575 605 644 677 3 Маржинальный доход, тыс.

руб.(п.1-п.2) 4682 4982 5300 5638 5996 6451 6859 7373 7835 4 Уд. вес маржинального д. охода в выручке 0,91 0,91 0,92 0,92 0,92 0,92 0,92 0,92 0,92 5 Постоянные расходы, тыс.

руб., всего 3652 3846 4049 4262 4486 4776 5025 5346 5623 6 Точка безубыточности, тыс.

руб. (п.5:п.4) 3995 4203 4421 4650 4890 5203 5469 5814 6109 7 Цена 1 ед.изд.

руб./шт 582 611 642 674 707 743 780 819 860 8 Точка безубыточности, шт.(п.6:п.7) 6865 6878 6891 6902 6913 7004 7012 7099 7104 9 Запас финансовой прочности, тыс.

руб.(п.1-п.6) 1126 1242 1366 1501 1646 1824 1995 2204 2404 10 Запас финансовой прочности,% (п.9:п.1×100) 22,0 22,8 23,6 24,4 25,2 26,0 26,7 27,5 28,2 11 Запас финансовой прочности, шт.(п.9:п.7) 1935 2032 2129 2228 2327 2456 2558 2691 2796

Таблица 11-Расчет точки безубыточности по детали № 753−58

№ Показатели/года 2 3 4 5 6 7 8 9 10 1 Выручка, тыс.

руб. 7043 7488 7959 8459 8989 9663 10 264 11 025 11 707 2 Переменные расходы, тыс.

руб. 930 979 1031 1085 1142 1216 1280 1361 1432 3 Маржинальный доход, тыс.

руб.(п.1-п.2) 6113 6509 6928 7374 7847 8447 8985 9664 10 275 4 Уд. вес маржинального д. охода в выручке 0,87 0,87 0,87 0,87 0,87 0,87 0,88 0,88 0,88 5 Постоянные расходы, тыс.

руб.,

всего, в т. ч. 4712 4962 5224 5499 5788 6163 6484 6898 7255 6 Точка безубыточности, тыс.

руб. (п.5:п.4) 5429 5708 6001 6309 6631 7050 7407 7870 8266 7 Цена 1 ед.изд.

руб./шт 568 596 626 658 690 725 761 799 839 8 Точка безубыточности, шт.(п.6:п.7) 9558 9571 9583 9594 9604 9725 9732 9847 9850 9 Запас финансовой прочности, тыс.

руб.(п.1-п.6) 1614 1780 1958 2151 2358 2613 2857 3155 3441 10 Запас финансовой прочности,% (п.9:п.1×100) 22,9 23,8 24,6 25,4 26,2 27,0 27,8 28,6 29,4 11 Запас финансовой прочности, шт.(п.9:п.7) 2842 2984 3127 3271 3416 3605 3753 3948 4100

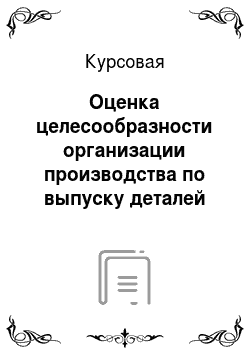

Рисунок 4-Точка безубыточности детали № 753−08

Рисунок 5-Точка безубыточности детали № 753−08

Наглядное изображение рисунков 4 и 5 подтверждают расчетные значения точки безубыточности для детали № 753−08, равное 6865шт. и для детали№ 753−58,равное 9558 шт.

Приведенные расчеты таблиц 10 и 11 показывают высокие значения точки безубыточности и запаса финансовой прочности на всем протяжении периода проекта.

Заключение

Приведенные расчеты таблиц показали, что по детали № 753−08 и по детали № 753−58 предприятие имеет достаточно высокий запас финансовой прочности, который позволяет без напряжения осуществлять выпуск продукции согласно намеченного плана.

Сводные показатели по проекту представлены в таблице 12.

Таблица 12

Сводные показатели по проекту Обозначение Обозначение Значение Бухгалтерская рентабельность P бух. 41,9 Рентабельность инвестиций, % Р инв. 51,7 Срок окупаемости без дисконтирования, год Ток 1 вариант 2,4 2 вариант 3,9 Срок окупаемости с дисконтированием, года Тдок Т док 1 вариант 3,8 2 вариант 4,1 Чистый дисконтируемый доход, тыс.

руб. NPV 7648

Индекс рентабельности PL 2,65 Внутренняя норма рентабельности, % IRR 48,8%

В результате проделанной работы можно сделать вывод, что проект является эффективным, его реализация будет успешна для инвестора. Об этом свидетельствуют показатели эффективности проекта, представленные в таблице 12.

Список литературы

Балдин

К. В. Управление рисками в инновационно-инвестиционной деятельности предприятия: Учебное пособие / К. В Балдин,

И. И. Передеряев,

Р. С. Голов.

М.: Дашков и К, 2010. — 265 с.

Бланк И. А. Основы инвестиционного менеджмента. — 2-е издание, переработанное и дополненное — К.: Эльга, Ника-Центр, 2010 г. — 512стр.

Гуськова Н. Д. Инвестиционный менеджмент. Учебник / Н. Д. Гуськова, И. Н. Краковская, Ю. Ю. Слушина, В. И. Макосов. — М.: НКОРУС, 2010. — 456с.

Медведева, О. В. Комплексный экономический анализ деятельности предприятия: Учебник / О. В. Медведева, Е. В. Шпилевская, А. В. Немова. — Рн/Д: Феникс, 2010. — 343 c.

Мельник, М. В. Экономический анализ в аудите: Учебное пособие для студентов вузов / М. В. Мельник, В. Г. Когденко. — М.: ЮНИТИ-ДАНА, 2013. — 543 c.

Лапуста М.Т., Мазурина Т. Ю. Финансы организаций (предприятий): учебник — М.: ИНФРА-М, 2011 г. — 373стр.

Стратегическое планирование в условиях рынка./ Под редакцией Т. Г. Морозовой, А. В. Пулькина. М.: ЮНИТИ — ДИАНА, 2011 .- 318 с.

Боясов К. Т. Основные аспекты разработки инвестиционной стратегии организации // Финансовый менеджмент. № 4, 2013 г.

Бухонова М. А., Дорошенко Ю. А. Теоретико-методические оценки потребности предприятия в инвестиционных ресурсах // Экономический анализ: теория и практика. № 10, 2013 г.

Гречишкина М. В. Ивахник Д.Е. Выбор оптимального варианта инвестиций (оптимизационный подход) // Финансовый менеджмент. № 3, 2012 г.

т.б.

т.б.

Кз

r

К

д