В 2013 году бюджеты субъектов РФ были исполнены с дефицитом в 642 млрд. рублей, что составляет почти 8% их доходов, или 0,9% от ВВП. За один год дефицит этих бюджетов вырос в 2, 3 раза.

При этом число дефицитных бюджетов за 2013 год было в 2 раза больше, чем профицитных бюджетов. В 2013 году этот дефицит был покрыт за счет остатков бюджетных средств, накопленных в прошлые годы, а также за счет наращивания государственного долга. К настоящему времени эти источники практически исчерпаны: средства остатков прошлых лет у большинства регионов практически закончились, а привлекать заемные средства многие из них не могут в связи с достигнутым пределом уровня государственного долга. Между тем, согласно расчетам Минфина, к концу 2014 г. совокупный дефицит региональных бюджетов составляет уже 857 млрд руб., увеличившись еще на одну треть. Суммарный долг регионов и муниципалитетов достиг по состоянию на 1 декабря 2014 года 1,74 трлн.

руб., что составляет 27% от доходов. При этом важно подчеркнуть, что у более чем 1/3 регионов размер долговых обязательств достигает 50 и более процентов.

В настоящее время регионами предпринимаются меры по ревизии расходов бюджета — сокращаются неэффективные программы, инвентаризируются расходные обязательства, оптимизируется сеть учреждений и их штатная численность, но в данной ситуации без мер по совершенствованию налоговой базы не обойтись.

В Бюджетном послании на 2014 и плановые 2015−2016 годы Президент РФ определил в качестве первоочередных задач по развитию налоговой системы государства обеспечение стабильности налоговой системы. Было отмечено, что дальнейшие изменения возможны только в крайнем случае в связи с требованиями современной экономики, новыми приоритетами экономической политики государства, в том числе в связи с необходимостью стимулирования развития новых производств, инвестиционной деятельности и повышения качества налогового администрирования [7, с.18]. В плане изменения системы налогов указано на завершение работы по внесению изменений в законодательство Российской Федерации в части, касающейся налогообложения имущества (в первую очередь недвижимого) и повышения фискальной нагрузки на собственников престижного, дорогого имущества.

Основные направления налоговой политики Российской Федерации на 2014 год и на плановый период 2015 и 2016 годов подготовлены Правительством РФ с целью составления проекта федерального бюджета на очередной финансовый год и двухлетний плановый период. Несмотря на то, что Основные направления налоговой политики не являются нормативным правовым актом, этот документ представляет собой базу для подготовки федеральными органами исполнительной власти изменений в законодательство о налогах и сборах, соответствующих предусмотренным в нем положениям, и внесения их в Правительство РФ.

В трехлетней перспективе 2014−2016 годов приоритеты Правительства РФ в области налоговой политики остаются такими же, как и ранее — создание эффективной и стабильной налоговой системы, обеспечивающей бюджетную устойчивость в среднесрочной и долгосрочной перспективе.

Основными целями налоговой политики продолжают оставаться поддержка инвестиций, развитие человеческого капитала, повышение предпринимательской активности. Важнейшим фактором проводимой налоговой политики является необходимость поддержания сбалансированности бюджетной системы Российской Федерации. В то же время признается необходимым сохранить неизменность налоговой нагрузки по секторам экономики, в которых достигнут ее оптимальный уровень.

ЗАКЛЮЧЕНИЕ

Таким образом, из проведенного исследования можно сделать выводы:

1. Налог представляет собой движение денежных средств от налогоплательщика к государству и ставит перед собой цель накопление денежного фонда, который используется государством для необходимых функций. Условием действия налога является соблюдение конкретных принципов, которые должны обеспечивать справедливость (по отношению к плательщику) и достижение большей эффективности взимания налогов.

2 Налоговая система РФ является совокупностью организационно-правовых форм и методов управления налогообложением.

3. Налоговую систему образуют элементы: юридические конструкции налогов, система налогообложения государства, нормотворческая деятельность представительных органов власти в сфере налогообложения; система налогового администрирования и контроля; налоговая политика государства; налоговая культура населения государства.

4. Налоговая система действует на основании принципов: экономическая эффективность налогообложения, справедливость налогообложения, определенность и простота.

В систему налогов и сборов в РФ в настоящее время не включаются таможенные пошлины и сборы. Основными бюджетообразующими налогами являются:

— налог на добавленную стоимость;

— налог на доходы физических лиц;

— налог на добычу полезных ископаемых;

— налог на прибыль организаций;

— акцизы.

В совокупности поступления по этим налогам формируют более 90% доходов консолидированного бюджета.

В современных условиях развития экономики РФ требуются качественные сдвиги в налоговой системе, направленные не только на обеспечение наполняемости бюджета, но и на встречные потребности налогоплательщиков, защиту их прав. Повышение эффективности налоговой системы России возможно лишь при наличии современной научной концепции совершенствования налогового законодательства, построенной на основе системного подхода, с учетом реализации основных правообразующих факторов и создания оптимального взаимодействия всех частей налоговой системы.

Учитывая изложенное необходимо отметить, что реализация налоговой политики государства осуществляется исключительно по направлениям, разработанным государственными органами на долгосрочную перспективу, что позволяет положительно оценить последовательность и приверженность Правительства РФ намеченному плану развития. На взгляд автора, долгосрочная концепция налоговой политики должна подвергаться постоянному анализу и корректировке с учетом складывающейся экономической ситуации, поскольку резкое изменение внешних или внутренних условий ее реализации может негативно отразиться на эффективности намеченных планов, а также существенно увеличить расходные обязательства бюджета. Данный вывод обусловлен также тем, что налоговая политика, являясь частью финансовой политики, обладает определенной самостоятельностью и логикой развития, вследствие чего может оказывать свое влияние на экономику страны, состояние финансов, о чем свидетельствует не только отечественный, но и зарубежный опыт.

Налоговый кодекс Российской Федерации (часть первая) от 31.

07.1998 № 146-ФЗ (ред. от 06.

10.2014).

Постановление от 30.

09.2004 г.№ 506 О налоговой службе России Бюджетное Послание Президента о бюджетной политике на 2014;2016 гг. //Финансы.-2013.-№ 7

Гончаренко Л. И. Налоги и налоговая система Российской Федерации. Учебник и практикум. ЮРАЙТ, 2014.

Грачев М. С. Налог, сбор и налоговая система: экономические, исторические и правовые аспекты. — «Международный бухгалтерский учет». — 2012 — № 33

Дорофеева Н. А. Налоговое администрирование. Издательство Дашков и Ко, 2014

Иншина Р. С. Налоговая система России на современном этапе и основные направления налоговой политики РФ. — (Подготовлен для системы Консультант

Плюс, 2013)

Лыкова Л. Н. Современное состояние отечественной налоговой системы: некоторые проблемы (научный доклад). М.: Институт экономики РАН. 2007.

Майбуров И. А. Реформирование налоговой системы России: современный контекст и среднесрочные перспективы // Вестник УГТУ-УПИ. 2010. № 6

Налоговые системы: учеб. пособие / З. П. Кузнецова [и др.]; ред.

З. П. Кузнецова. — СПб.: СПбГУСЭ, 2013.

Федеральная налоговая служба [Электронный ресурс]. — Режим доступа: www. URL:

http://www.nalog.ru/.

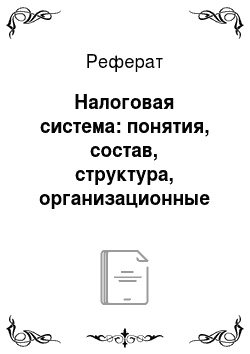

Экономическая эфективность

Определенность налогообложения

Справедливость налогообложения

Простота налогообложения

налоговая система не должна мешать развитию предпринимательства и эффективному использованию ресурсов

налоговые последствия принятия экономических решений не изменялись в течение длительного периода времени

справедливый подход к различным налогоплательщикам

налоговое законодательство должно содержать простые, понятные формулировки

Принципы налоговой системы