Для создаваемого производства необходимо финансирование из внешних источников, в течение первых 3-х лет. Затраты на прирост основных фондов в 4-ем году могут быть покрыты из денежных средств полученных от реализации продукции во 3-м году (выпуск 62,5% от запланированной мощности).Таким образом, необходимо привлечь 68 605 тыс. руб. в течение первых 3-х лет. Полагаем, что предприятие имеет, возможность направить на инвестиции 50% необходимых средств или 22 868,34 тыс. руб. Потребность в кредитных ресурсах равна 18 610,83 тыс. руб. С учетом распределения инвестиционных затрат по годам организация финансирования представлена в таблице 27. Таблица 27Организация финансирования проекта№Наименование показателя

Годы реализации проекта

Итого1-й2-й3-й4-й1Собственные средства9 655,379 494,4122 868,342Кредитная линия18 610,8318 610,833Реинвестиция полученных средств7 976,077 976,074Всего инвестиционных средств9 655,379 494,4118 610,837 976,0745 736,684.

5. Расчет платежей по кредиту

Для расчета платежей по кредиту необходимо определить такие параметры, как срок кредитования, продолжительность льготного периода, в течение которого не производится погашение кредита, процентная ставка, способ погашения кредита — равными или переменными взносами, периодичность платежей, сроки выплаты процентов по кредиту. Срок кредитования определим первоначально в 10 лет. В дальнейшем при анализе денежных потоков в случае наличия достаточных средств этот срок может быть сокращен. Процентная ставка по кредиту принята 12%. Погашения будем осуществлять равномерными ежегодными взносами, также ежегодно будут выплачиваться проценты по кредиту. Однако в связи с тем, что первый год предприятие только создается и не планируется никаких поступлений, целесообразно выплату процентов отложить до 3-го года. В этом случае проценты прибавляются к сумме основного долга (капитализируются).Расчет платежей по кредиту приведен в таблице 28. Таблица 28 Динамика формирования платежей по кредиту (тыс.

руб.)№Наименование показателя

Годы реализации проекта

Всего123 456 789 101

Поступление кредита0,000,18 610,83 18 610,832Сумма кредита на начало года0,000,18 610,8320937,1 823 263,5425589,8 927 916,2530242,6 032 568,9534895,31 3Плата за кредит в текущем году0,000,2 233,302512,462 791,623070,793 349,953629,113 908,274187,4 425 682,954Капитализация процентов0,000,00 0,005Погашение кредита в текущем году 2326,352 326,352326,352 326,352326,352 326,352326,352 326,3518610,836Платежи по кредиту в текущем году 4559,654 838,825117,985 397,145676,305 955,476234,636 513,7944293,787Погашение кредита нарастающим итогом 2326,354 652,716979,69 305,4211631,7 713 958,1216284,4 818 610,83 4.

6. Расчет текущих издержек на производство

Предприятие выпускает и реализует 2400 тонн медной катанки в год. Во 2-м году при освоении, производства к концу года выпускается 62,5% от планового объема. Всего за второй год будет выпущено 62,5% продукции, т. е. 1500 т. (катанкаØ 9,0мм — 563 т., Ø 12,0мм — 937 т).Продукция реализуется по рыночным ценам. Для определения уровня рыночной цены полагаем, что достаточной для совершения всех платежей (налоги, выплаты по кредиту и другие затраты не вошедшие в себестоимость) будет рентабельность 25% по балансовой прибыли к себестоимости. Расчет рыночной цены приведен в таблице 21. Ежегодные производственные затраты для расчета движения денежных средств определяем на основе рассчитанной себестоимости продукции. При этом следует, учитывают два обстоятельства:

производственные затраты при определении реальных денежных потоков отражаются без учета амортизационных отчислений, так как начисленная амортизация не является реальным расходованием средств;

— материальные затраты отражаются с учетом налога на добавленную стоимость. Для расчета ежегодных производственных затрат воспользуемся соотношением:

ПрЗ = (Сб -Ам +МЗ*0,18)Q/1000 (30)Где ПрЗ — производственные затраты, тыс. руб. Амамортизационные отчисления, т/руб.Мз — материальные затраты, руб./т. (Мз*0,18-налог на добавленную стоимость в составе материальных затрат) Qгодовой выпуск продукции, т.

4.7. Расчет налоговой нагрузки предприятия4.

7.1 Налог на имущество предприятия

Налогом на имущество предприятий облагаются основные средства, нематериальные активы, запасы и затраты, находящиеся на балансе плательщика. Основные средства, нематериальные активы, МБП учитываются по остаточной стоимости. Для целей налогообложения определяется среднегодовая стоимость имущества предприятия. В соответствии с действующим законодательством, ставка налога на имущество предприятий принята 2,2%. Балансовая стоимость основных фондов определена в разделе 3.5 и составляет 6 144 тыс. руб. Расчет среднегодовой стоимости основных фондов и налога на имущество приведен в таблице 29. Таблица 29 Расчёт налога на имущество (тыс.

руб.)№Наименование показателя

Годы реализации проекта

Всего123 456 789 101

Балансовая стоимость основных фондов 10 937,9410937,9 410 937,9410937,9 410 937,9410937,9 410 937,9410937,94 2Амортизационные отчисления 571,61 571,61571,61 571,61571,61 174,95174,95 174,953382,903Остаточная стоимость основных фондов на начало года 10 937,9410366,339 794,729223,118 651,498079,887 904,937729,99 4Остаточная стоимость основных фондов на конец года 10 366,339794,729 223,118651,498 079,887904,937 729,997555,04 5Среднегодовая стоимость основных фондов 10 652,1410080,529 508,918937,308 365,697992,417 817,467642,51 6Оборотный капитал (сырье и материалы) 18 610,8326586,9 026 586,9026586,9 026 586,9026586,9 026 586,9026586,90 7Итого налогооблагаемая база 29 262,9736667,4 236 095,8135524,2 034 952,5934579,3 134 404,3634229,41 8Налог на имущество (2,2% от п.7) 643,79 806,68794,11 781,53768,96 760,74756,90 753,056065,754.

7.2. Налог на добавленную стоимость

Налог на добавленную стоимость имеет первостепенное значение из-за величины обязательного платежа в бюджет, напрямую связанного соборотом продукции. Сумма НДС, подлежащая внесению в бюджет, определяется как разница между суммами налога, полученными от покупателей за реализованные им товары (работы, услуги), и суммами налога, фактически уплаченными поставщиками за материальные ресурсы (работы, услуги), стоимость которых относится на издержки производства и обращения. НДС к оплате = НДС (в составе поступлений) — НДС (в составе затрат) НДС в составе поступлений от реализации определяется следующим образом:

НДС (в составе поступлений) = Выручка от реализации продукции с НДС* ДС (%) /100% + НДС (%) (31) НДС в составе затрат = (затраты на которые начисляется НДС *НДС%)/(100%+НДС) (32)Таблица 30 Расчет НДС, тыс. руб.№Наименование показателя

Годы реализации проекта

Всего123 456 789 101НДС ОС776,53 517,69 1294,222Налоговые вычеты776,531 294,22 3НДС в составе поступлений 95 640,41136629,15 136 629,15136629,15 136 629,15136629,15 136 629,15136629,151 052 044,474НДС в составе затрат 74 815,25106878,93 106 878,93106878,93 106 878,93106878,93 106 878,93106878,93 822 967,735НДС к оплате 20 825,1629750,2 329 750,2329750,2 329 750,2329750,2 329 750,2329750,23 229 076,754.

7.3 Налог на прибыль

Объектом обложения налогом является валовая прибыль предприятия. Валовая прибыль от реализации продукции определяется как разница между выручкой от реализации продукции без налога на добавленную стоимость и акцизов и затратами на производство и реализацию, включаемыми в себестоимость продукции. Базой для налога на прибыль является валовая прибыль, уменьшаемая в соответствии с Законом на сумму налога на имущество. При оценке инвестиционного проекта необходимо учесть льготы, связанные с увеличением капитальных вложений. Так, прибыль предприятий сферы материального производства, направляемая на финансирование капитальных вложений производственного назначения, а также на погашение кредитов банков, полученных и используемых на эти цели, включая проценты по кредитам, освобождается от налога на прибыль. Таким образом, расчет годовой суммы налога на прибыль определятся по формуле: Нпр = (ВП — Пн) * Сн, (33) 100 В таблице 30 по периодам отражается выручка (нетто) от реализации продукции, себестоимость реализованной продукции, прибыль (убыток) от реализации продукции и других операций, налогооблагаемая прибыль и рассчитывается величина налога на прибыль. Таблица 31Отчёт о финансовых результатах, тыс. руб.№Наименование показателя

Годы реализации проекта

Всего123 456 789 101

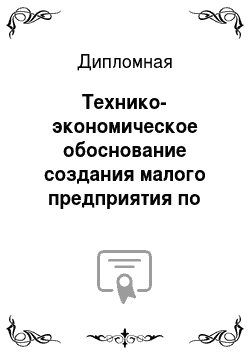

Выручка от реализации продукции без НДС0,000,531 335,59759050,85 759 050,85759050,85 759 050,85759050,85 759 050,85759050,855 844 691,532Издержки на производство без НДС0,000,360 136,18514480,25 514 480,25514480,25 514 480,25514480,25 514 480,25514480,253 961 497,953Амортизационные отчисления0,000,571,61571,61 571,61571,61 571,61174,95 174,95174,953 382,904Валовая прибыль (п.1-п.2-п.3)0,000,170 627,80243998,98 243 998,98243998,98 243 998,98244395,65 244 395,65244395,651 879 810,685Налог на имущество0,000,643,79806,68 794,11781,53 768,96760,74 756,90753,56 065,756Налог на прибыль без учета льгот ((п.4-п.5)*20%)0,000,33 996,8048638,4 648 640,9748643,4 948 646,0148726,9 848 727,7548728,52 374 748,987Чистая прибыль0,000,135 987,22194553,84 194 563,90194573,96 194 584,02194907,92 194 911,00194914,81 498 995,94Рис. 6. Динамика поступлений и прибыли

Выводы:

Проанализировав данную главу можно сделать следующие выводы, что выпуск продукции будет происходить со 3-го года, планируется реализовать 62,5% от запланированной мощности. Цена продукции составит:

медная катанка d=9,00 мм = 373 200 руб./т;

— медная катанка d=12,00 мм = 366 900 руб./т;Среднее значение цены продукции = 370 050 руб./т. Всего для создания нового производства в течение первых 3-х лет необходимо привлечь 45 736,68 тыс. руб., из них 50% (22 868,34 тыс. руб.) это собственные средства, а остальные

50% - это кредитные ресурсы (18 610,83 тыс. руб.) и реинвестирование полученных средств (7 976,07 тыс. руб.). Кредит погашается в течение десяти лет равными долями по 2 326,35 тыс. руб. (10 лет срок кредитования минус 2 года льготного периода).Налог на имущество за период реализации проекта составит 6 065,75 тыс. руб. Раздел 5 Экология и охрана труда5.

1 Идентификация опасных и вредных производственных факторов

В процессе работы здоровью и даже, возможно, жизни персонала могут угрожать факторы, вызванные преимущественно неправильной организацией работы, либо несоблюдением техники безопасности. Повышенную утомляемость может вызвать большой уровень шума; утомляемость или ослабления зрения, может вызвать недостаток освещения. Непосредственную опасность для жизни и здоровья людей представляют собой приборы и элементы оборудования, требуемые для своей работы питание от сети с высоким напряжением. В данном случае под высоким напряжением работает электропечь. В соответствии с классификацией по ГОСТ 12.

0.003−74 [6] произведен анализ опасных и вредных производственных факторов. Результаты представлены в таблице 31. Таблица 31 Потенциально опасные источники и факторы

Потенциально опасный или вредный фактор

ИсточникВоздействие на человека123Опасный уровень напряжения

Электропечь многоканальная газовая проходная

Печь газовая щелевая

Термическое, биологическое и электролитическое, приводящее к местным электротравмам (электрический ожог) или электрическому удару различной степени тяжести

Тепловое излучение

Наружная поверхность печи, остывающие образцы

Тепловое (повышение температуры кожи и лежащих глубже тканей) Вибрация

Ротационно-ковочная машина

МеханическоеАкустическое воздействие (шум механический и аэродинамический, инфразвук (менее 20 Гц), ультразвук (более 16 кГц))Электропечь многоканальная Ротационно-ковочная машина

Раздражение, поражение центральной нервной системы. Физическое (развитие патологических изменений в организме). Неудовлетворительные параметры микроклимата помещения Дискомфорт, снижение работоспособности

Пожарои взрывоопасность

Электропечь многоканальная Ротационно-ковочная машина

Механическое (ударная волна, обрушение оборудования и здания

По приведенным выше данным видно, что на данный момент наиболее опасным факторов является поражение высоким током при работе с нагревательной печью, для обеспечения безопасных условий эксплуатации которой необходима разработка параметров выносного контурного заземления, расчет которого предложен в пункте 5.

54.2 Санитарно — гигиенические требования1) Требование к планировке помещения

Площадь цеха составляет 800 м². В цехе имеются отлично оборудованные гардеробные, для каждого работника имеется по 2 шкафчика: один — для хранения рабочей одежды; другой — для хранения чистой одежды. Контора для управленческого персонала находится в административно-бытовом корпусе, на каждого служащего приходится по 8 метров при норме 4 метра. На одного человека приходится 6,1 м2площади, общее размещение оборудование обеспечивает безопасный проход по цеху, что соответствует санитарным нормам.

2) Требование к микроклимату помещения

Цех звукоизолирован, имеет теплоизоляцию. Основные санитарно — технические устройства, используемые для допустимых параметров микроклимата: общеобменная вентиляция, устройства отопления. Работы, выполняемые в помещении, относятся к категории 3. Нормирование параметров микроклимата производится в соответствии с ГОСТ 12.

1.005−88 [7]Необходимый воздухообмен обеспечивается естественной вентиляцией, воздух проникает сквозь щели, ворота, и удаляется через аэровентиляционные фонари, а также приточной вентиляцией. На участке прокатки воздухообмен 2,5 раза в час. Используется местная вентиляция при методической нагревательной печи, воздух удаляется через воздуховоды. В зимнее время используется воздухонагрев.

3) Требование к освещению цеха В помещении предусмотрено искусственное освещение люминесцентными лампами. Расчет количества светильников в цехе ведется по формуле, (34)где EH- освещенность, лк, EH= 300 лк;S — площадь цеха, м2, S= 800 м²;k — коэффициент запаса, k= 1,4 доли ед. ;z — коэффициент минимальной освещенности, z = 1,2 доли ед.; Фл-световой поток, лм, Фл = 2340 лм;n — количество ламп в одном светильнике, n = 2 шт.;η - коэффициент использование светового потока (в данном случае 0,51 доли ед.), (35)где i — индекс помещения, доли ед.; А — ширина цеха, м; В — длина цеха, м; Н — высота подвеса светильников над рабочей поверхностью, м. Согласно формуле 20: шт. Необходимое количество светильников для соблюдения нормативовшт.

5.3 Разработка мер защиты от опасных и вредных факторов

В качестве организационных мер защиты от поражения электрическим током необходимо проведение инструктажа по технике безопасности обслуживающего персонала, соблюдения персоналом правил эксплуатации, осмотров, ремонтов и испытаний оборудования. Технические меры защиты, предлагаемые для работы в цеху, представлены в таблице 32. Таблица 32Меры защиты от потенциально опасных и вредных факторов

Потенциально опасный или вредный фактор

ИсточникЗащитное устройство123Опасный уровень напряжения

Электропечь многоканальная газовая проходная

Печь газовая щелевая

Защитное заземление, зануление (соединение металлических токоведущих частей с нулевым защитным проводником), защитное отключение

Тепловое излучение

Наружная поверхность печи, остывающие образцы

Тепловая изоляция печей, рациональная компоновка оборудования обеспечивает минимальную площадь нагретых поверхностей

ВибрацияРотационно-ковочная машина

Виброизоляция, «защита временем"Акустическое воздействие (шум механический и аэродинамический, инфразвук (менее 20 Гц), ультразвук (более 16 кГц))Электропечь многоканальная газовая проходная

Ротационно-ковочная машина

Звукоизоляция. Средства индивидуальной защиты (наушники, беруши)

5.4 Безопасность жизнедеятельности в чрезвычайных ситуациях

Категория помещения по взрывопожарной и пожарной опасности — В, т.к. в нем имеются твердые сгораемые вещества и материалы, способные сгореть при взаимодействии с воздухом. Здание цеха имеет третью степень огнестойкости. В цехе применяются противопожарные стены, перегородки, ворота, люки. Предусмотрены выходы для людей на случай эвакуации. Расстояние от наиболее удаленного рабочего места до ближайшего эвакуационного выхода из помещений наружу или на лестничную клетку не более 60 м при плотности людского потока до 1 чел/м. В здании цеха имеется внутренний противопожарный водопровод.

Для оповещения работающего персонала о пожаре установлена электрическая противопожарная сигнализация. Пожарная безопасность регламентируется государственными и отраслевыми стандартами, инструкциями по обеспечению пожарной безопасности на отдельных объектах. Пожарная безопасность — состояние объекта, при котором исключается возможность пожара, а в случае его возникновения предотвращается воздействие на людей опасных факторов и обеспечивается защита материальных ценностей. Тушение пожара сводится к активному воздействию на зону горения для нарушения устойчивости реакции одним из принятых средств пожаротушения. В качестве средств пожаротушения используют пожарные краны, огнетушители различных типов. Различают первичные, стационарные и передвижные средства пожаротушения. К первичным средствам относятся огнетушители, гидранты, ведра, бочки с водой, лопаты, ящики с песком, асбестовые полотна, войлочные маты, кошмы, ломы, пилы, топоры. Для каждых 100 м пола производственных помещений требуется по норме 1−2 огнетушителя. Стационарные пожаротушительные установки представляют собой непосредственно смонтированные аппараты, трубопроводы, которые предназначены для подачи огнегасящих средств к местам загорания. Передвижные машины делятся на основные имеющие насосы для подачи воды, и специальные, предназначенные для различных работ при тушении пожара. Для быстрой и точной подачи сообщения о пожаре и месте его возникновения, а также для оперативного руководства тушения пожара используют пожарную сигнализацию.

Связь пожарной охраны по своему назначению подразделяют на связь извещения, диспетчерскую и связь на пожаре [5]. Определение пожароопасной категории помещения осуществляется путем сравнения максимального значения удельной временной пожарной нагрузки на любой из участков с величиной удельной пожарной нагрузки:

категория пожароопасности В1 … Более 2200 МДж/м2категория пожароопасности В2…1401−2200 МДж/м2категория пожароопасности В3… 181−1401 МДж/м2категория пожароопасности В4… 1−181 МДж/м2Пожарная нагрузка помещения может включать в себя различные сочетания горючих и трудногорючих жидкостей и твердых материалов в пределах пожароопасного участка и определяется по формуле, (36)где Q — пожарная нагрузка, МДж;Giколичество iго материала пожарной нагрузки, кг;- низшая теплота сгорания iго материала пожарной нагрузки, МДж/ кг., Q=2550 МДж/ кг;Удельная пожарная нагрузка определяется по формуле, (37) где q — удельная пожарная нагрузка, МДж/ м2; S — площадь размещения пожарной нагрузки, м2., q=156,25 МДж/ м2;Следовательно, помещение относится к категории пожароопасности В4.

4.5 Инженерная разработка от основного потенциально опасного вредного фактора

Заземление электрооборудования является защитной мерой от поражения человека электрическим током при случайном замыкании токоведущей части электроустановки на ее металлическую конструктивную часть. Согласно правилам устройства электроустановок, сопротивление заземляющего устройства, используемого для заземления электрооборудования в установках до 1000 В с изолированной нейтралью, должно быть не более 4 Ом. Сопротивление тела человека в различных расчетах принято равным 1000

Ом.Защитное заземление является наиболее эффектной и простой мерой защиты от поражения человека электрическим током при появлении напряжения на металлических нетоковедущих частях. В зависимости от места размещения заземлителя относительно заземляющего оборудования различают два типа заземляющих устройств: выносное и контурное. Выносное устройство вынесено за пределы площадки, на которой размещено заземляемое оборудование. Контурное заземление характеризуется тем, что его одиночные заземлители размещены по контору (периметру) площадки, на которой находится заземляемое оборудование, а также внутри этой площадки. Настоящая методика расчета защитного заземления построена с учетом использования искусственных заземлителей, в качестве которых, согласно правилам электроустановок, следует применять вертикально погруженные стальные трубы, угловую сталь, металлические стержни и т. д.Сопротивление одиночного заземлителя рассчитывается, исходя из значения удельного сопротивления грунта и параметров заземлителя, по формуле (для круглого сечения):На электрические характеристики заземлителей большое влияние оказывает удельное сопротивление грунта. За величину удельного сопротивления принимается сопротивление равное, (38)где — удельное сопротивление грунта, Ом· м r — сопротивление некоторого объема земли, Ом· мf — сечение грунта, м2l — длина грунта, мУчастки земли, на которых расположен заземлитель, могут состоять из одного, двух или нескольких горизонтальных слоев. Удельное сопротивление разных слоев земли и вместе с ним сопротивление находящихся в них заземлителей зависит от влаги, температуры, состава солей и т. п.Настоящая методика расчета защитного заземления построена с учетом использования искусственных заземлителей, в качестве которых, согласно правилам электроустановок, следует применять вертикально погруженные стальные трубы, угловую сталь, металлические стержни и т. п.Сопротивление одиночного заземлителя рассчитывается, исходя из значения удельного сопротивления грунта и параметров заземлителя, по формуле (для круглого сечения), (39)где Rо.з. — сопротивление одиночного заземлителя, Ом; - удельное сопротивление грунта, Ом· м;l — длина заземлителя, м (при расчетах l = 2,5−5 м) h — глубина заложения заземлителя, м (расстояние от поверхности земли досередины заземлителя при заглублении верхнего конца заземлителя на 0−1 м).Вместо труб и стержней целесообразно применять более экономичные заземлители из угловой стали. Эквивалентный диаметр угловой стали следует вычислять, исходя из активной поверхности растекания тока по формуле, (40)где — эквивалентный диаметр угловой стали, мВ — ширина сторон уголка, м. Тогда формула для заземлителя из угловой стали примет вид (41)В нашем случае принимаем В = 0,012 м, тогда=0,0152 мУчитывая, что = 100 Ом· м, l = 3,5 м, h = 1 м, получаем: =96,18 ОмПриближенное число заземлителей определяется без учета взаимного экранирования их по формулешт., (42)где n — число заземлителей, шт.;Rз.н. — нормированная величина сопротивления заземления, Ом (Rз.н. = 4 Ом). 24 шт. Приняв расстояние между заземлителями, (43)где m — расстояние между заземлителями, м;l — длина заземлителя, м (l = 2,5 — 5 м), мОпределяем коэффициент использования заземлителя (э.з.) и определяем число заземлителей с учетом их взаимного экранированияшт., (44)где nэ — число заземлителей с учетом их взаимного экранирования, шт;n — число заземлителей без учета их взаимного экранирования, шт;э.з. — коэффициент использования заземлителей, учитывающий их взаимное экранирование (при n = 24 э. з = 0,58), доли ед. 42 шт. Длина заземляющих проводников (для соединения заземлителей) определяется по формуле, (45)где ln — длина заземляющих проводников, м;m — расстояние между заземлителями, м;nэ — число заземлителей с учетом их взаимного экранирования, шт.

264,6 м. Сопротивление растеканию тока для заземляющих проводников из полосовой стали определяется по формуле, (46)где Rп.п. — сопротивление заземляющего проводника из полосовой стали, Ом;ln — длина заземляющего проводника, м; В- ширина полосы заземляющего проводника, м;h — глубина заложения, м. = 0,366 ОмДействительное сопротивление заземляющего проводника с учетом взаимного экранирования заземлителей и заземляющих проводников из полосовой стали определяется по формуле, (47)где R1п.п. — действительное сопротивление заземляющего плоского проводника, Ом Rп.п. — сопротивление проводника, полученное из формулы (45), Ом п. — коэффициент использования заземляющего плоского проводника (при n = 24 п. = 0,25), доли ед.

= 8,92 ОмСопротивление растеканию тока всего заземляющего устройства при заземляющем проводнике из полосовой стали определяется по формуле

Ом, (48)где Rз.п. -сопротивление растеканию тока, Ом 5,79 ОмКоличество заземлителей уточняется по формуле, (49)где — количество заземлителей, шт.29 шт. Таким образом, для обеспечения безопасных условий эксплуатации электрической печи, применяемой для нагрева заготовок из тугоплавких металлов под РОМ необходимое количество заземлителей из угловой стали равняется 29 штук.

5.6 Выводы по разделу

В разделе рассмотрены потенциально-опасные факторы производства, выделены наиболее важные из них и разработаны меры по защите персонала на примере поражения электротоком. В процессе разработки мер безопасности было рассчитано выносное контурное заземление вакуумной печи, состоящее из 29 заземлителей из угловой стали.

ЗАКЛЮЧЕНИЕ

На основе изложенного в дипломной работе можно сделать выводы, что металлургический рынок страны начинает восстанавливать свой рост и потребность в продукции цветной металлургии достаточно высока. При этом малые предприятия за счет своих неоспоримых преимуществ могут занять достойную нишу в металлургическом комплексе. Учитывая, что реализация инвестиционного проекта займет около 2−3 лет, новое предприятие выйдет на рынок как раз в период его расцвета. Увлечение идеей получения катанки из отходов на малых предприятиях требует серьезного технического анализа, так как кажущаяся экономическая эффективность процесса незначительна в сравнении с использованием 25−30% отходов в традиционных шахтных печах. При этом качество медной катанки марки КМор ниже, чем катанки марок КМ и КМб. Проведенный в дипломном проекте расчет нормативно-технологических карт показал, что в зависимости от технологической операции и используемого оборудования меняется выход годного, а следовательно заправочный коэффициент, затраты станкои человеко -часов, затраты на металл и себестоимость продукции. Это может неизбежно сказаться на цене металлопроката и выборе поставщика для изготовления продукции. Объем производства продукции в данном проекте составляет 2400 тонн в год, при таком объеме производства самая лучшая загрузка оборудования, оно не простаивает и не перерабатывает. Для производства заданного объема (900 т) медной катанки Ø 9,0 и (1500 т) Ø 12,0 мм необходимо иметь 1 агрегат, который будет работать в 1 смену с коэффициентом загрузки 0,78.В данной работе мы рассматриваем создание малого предприятия, в котором численность работников не должно превышать 100 человек.

Для оптимальной работы предприятия, нам достаточно 32 человека. Средняя заработная плата работников составляет:

Руководителей и специалистов — 33 258 руб. Производственных рабочих — 22 172 руб. Вспомогательных рабочих — 21 600 руб. Для создания предприятия по производству алюминиевой катанки мы будем приобретать дорогостоящие оборудование в ВНИИМЕТМАШ, которое будет производится под заказ конкретно для нашего предприятия, также его можно будет приобрести по договору лизинга. При расчете себестоимости продукции установлено, что основными статьями затрат являются: Для медной катанки Ø 9,0мм: — сырье и материалы — 60,33%, энергоносители — 19,83%, заработная плата с отчислениями — 7,28%.Для медной катанки Ø 12,0мм: — сырье и материалы — 59,98%, энергоносители — 19,60%, заработная плата с отчислениями — 7,69%.Основными путями снижения себестоимости продукции являются:

совершенствование организации производства и труда. Снижение себестоимости может произойти в результате изменения в организации производства, формах и методах труда при развитии специализации производства; совершенствовании управления производством и сокращения затрат на него; улучшении использования основных фондов; улучшении материально-технического снабжения; сокращении транспортных расходов; прочих факторов, повышающих уровень организации производства;

— изменение объема и структуры продукции, которые могут привести к относительному уменьшению условно-постоянных расходов (кроме амортизации), относительному уменьшению амортизационных отчислений, изменению номенклатуры и ассортимента продукции, повышению ее качества. Условно-постоянные расходы не зависят непосредственно от количества выпускаемой продукции. С увеличением объема производства их количество на единицу продукции уменьшается, что приводит к снижению ее себестоимости;

— улучшение использования природных ресурсов. Здесь учитывается: изменение состава и качества сырья; изменение продуктивности месторождений, объемов подготовительных работ при добыче, способов добычи природного сырья; изменение других природных условий. Эти факторы отражают влияние естественных (природных) условий на величину переменных затрат. Анализ их влияния на снижение себестоимости продукции проводится на основе отраслевых методик добывающих отраслей промышленности;

— отраслевые и прочие факторы. К ним относятся: ввод и освоение новых цехов, производственных единиц и производств, подготовка и освоение производства в действующих объединениях и на предприятиях; прочие факторы. Необходимо проанализировать резервы снижения себестоимости в результате ликвидации устаревших и ввода новых цехов и производств на более высокой технической основе, с лучшими экономическими показателями.

выпуск продукции будет происходить со 2-го года, планируется реализовать 62,5% от запланированной мощности. Цена продукции составит:

медная катанка d=9,00 мм = 244 000 руб./т;

— медная катанка d=12,00 мм = 246 000 руб./т;Среднее значение цены продукции = 245 000 руб./т. Всего для создания нового производства в течение первых 2-х лет необходимо привлечь 44 182,1 тыс. руб., из них 40% (14 940,1 тыс. руб.) это собственные средства, а остальные 60% (29 242 тыс. руб.) это кредитные ресурсы. Кредит погашается в течение шести лет равными долями по 5 602,52 тыс.

руб. (5 лет срок кредитования минус 1 год льготного периода).Налог на имущество за период реализации проекта составит 594,739 тыс. руб. В процессе разработки мер безопасности было рассчитано выносное контурное заземление вакуумной печи, состоящее из 29 заземлителей из угловой стали.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

Федеральный закон «О развитии малого и среднего предпринимательства в РФ» N 209-ФЗ от 24 июля 2007 года. Указ Президента РФ от 14 июня 1992 г.

№ 623 «О мерах по поддержке и оздоровлению несостоятельных государственных предприятий (банкротов) и применении к ним специальных процедур"Приказ ФСФО от 23января 2001 г. № 16 «Об утверждении методических указаний по проведению анализа финансового состояния организаций».

Аналитика малого предпринимательства. — [ Электронный документ]. Режим доступа:

http://www.giac.ruАнтикризисная стратегия, антикризисное управление предприятием. — [Электронный документ]. Режим доступа:

http://www.crisisu.net/strategy_anticrisis.htmlАнтикризисное управление / Под ред. Э. М. Минаева и В. П.

Панагушина. — М.: ПРИОР, 2008. -

432 с. Баранчеев В. П., Гунин В. Н., Ляпина С. Ю. Инновационный менеджмент. — М.: Финстатинформ, 2000. -

433 с. Белых Л. П., Федотова М. А. Реструктуризация предприятия. — М.: ЮНИТИ, 2001.

— 247 с. Беляев А. А., Коротков Э. М. Системология организации. — М.: ИНФРА-М, 2000.

— 182 с. Бланк И. А. Финансовый менеджмент. −

Киев: ЭЛЬГА, 2001. — 489 с. Бухалков М. И.

Внутрифирменное планирование. — М.: ИНФРА-М, 2006. — 400с. Глушецкий А. Реструктуризация АО: финансовые барьеры // Экономика и жизнь, 2009.

№ 45. — С. 28. Глушков Г., Ириков В., Ильдеменов С.

Конкурентоспособность или банкротство // Экономика и жизнь, 2006. № 24. — С.15−18Илларионов А. Е. Антикризисное управление муниципальным образованием как хозяйственно-территориальным комплексом. — [ Электронный документ]. Режим доступа:

http://journal.vlsu.ru/index.php?id=847Карминский А. М., Оленев Н. И., Примак А. Г., Фалько С. Г. Контроллинг в бизнесе.- М.: Финансы и статистика, 2008. -

256 с. Кордон К., Фоллманн Т., Ванденбош М. Пять важных подходов к осуществлению реструктуризации // Маркетинг, 2008. № 1 — С. 75. Коротков Э. М.

Антикризисное управление. М.: ИНФРА-М, 2007. — 432 с. Краткий экскурс в терминологию реструктуризации. — [ Электронный документ].

Режим доступа:

http://www.raexpert.ru/researches/restructuring/part1/?Крейнина М. Н. Финансовый менеджмент. — М.: Дело и Сервис, 2001. -

280 с. Крылов Э. И., Журавкова И. В. Анализ эффективности инвестиций и инновационной деятельности предприятия. — М.: Финансы и статистика, 2001 -389 с. Лапуста М. Г., Спасский Л. Г.

Основы предпринимательства. — М.: ИНФРА-М, 2000. — 432 с. Логинов В., Курнышева И. Реструктуризация промышленности в условиях экономического кризиса // Вопросы экономики. 2006. №

11. — С.23−26Мазур И. И., Шапиро В. Д. Реструктуризация предприятий и компаний. Справочное пособие для специалистов и предпринимателей.

— М.: Высшая школа, 2000. — 587 с. Малое предпринимательство и большая политика. — [ Электронный документ]. Режим доступа:

http://www.xserver.ru/user/mpibp/Материалы информационного сайта. — [Электронный документ]. Режим доступа:

http://www.city-pages.ru/barnaul/Материалы официального сайта издательства «Российская газета» — [Электронный документ]. Режим доступа:

http://www.rg.ru/Материалы официальный сайта Института регионального развития. — [Электронный документ]. Режим доступа:

http://www.irr.nursat.kzМатериалы официальный сайта Института современного развития. — [Электронный документ]. Режим доступа:

http://insor-russia.ruМатериалы официального сайта Министерства экономического развития РФ — [Электронный документ]. Режим доступа:

http://www.economy.gov.ruМатериалы официального сайта Правительства Российской Федерации. — [Электронный документ]. Режим доступа:

http://premier.gov.ruМатериалы официального сайта Федеральной службы Государственной статистики — [Электронный документ]. Режим доступа:

http://www.gks.ru/Морозова, Т. В. Малые предприятия и индивидуальные предприниматели: практические рекомендации.- 3-е изд. — М.: ЮСТИЦИНФОРМ, 2006. — 267с. Минаев Н. М. Методы прогнозирования и оценки банкротства предприятий, организаций // Консультант директора, 2008.

№ 14. — С. 9. Мокий М. С. Экономика предприятия. -

М.: Финстатинформ, 2000. — 456 с. Оборудование для автомоек. — [ Электронный документ].

Режим доступа:

http://www.automoyka.comОбщественное объединение предпринимателей. — [Электронный документ]. Режим доступа:

http://www.vdcr.ru/Оганесова, А. О. Малый бизнес: налоги и отчетность: универсальный справочник. — М .:

2006. — 346с. Правила выживания в условиях кризиса. — [Электронный документ]. Режим доступа:

http://www.crisisu.net/policy_anticrisis.htmlРазвитие машиностроения — основа структурной модернизации. — [Электронный документ]. Режим доступа:

http://www.institutiones.com/industry/1105-razvitie-mashinostroeniya-osnova-strukturnoj-modernizacii.htmlРайзенберг Б., Костецкий Н., Янковский Е. Антикрисное управление — основа оздоровления предприятий. // Экономист, 2008. № 10.

— С. 31−33.Райзенберг Б. А., Лозовский Л. Ш., Стародубцева Е.

Б. Современный экономический словарь. — М.: ИНФРА-М, 2000. — 480 с. Родионова Н.

В. Антикризисный менеджмент. — М.: ЮНИТИ, 2001. -

223 с. Серов В. М. Инвестиционный менеджмент. -

М.: ИНФРА-М, 2007. — 437 с. Справочник финансиста предприятия. -

М.: ИНФРА-М, 2000. — 559с. Стратегия и тактика антикризисного управления фирмой / Под ред. С. Г. Мерзликиной. Волг

ГТУ. — Волгоград, 2008. — 116 с. Стратегии роста для малых, средних и крупных фирм. — [Электронный документ]. Режим доступа:

http://www.delaemreklamu.ru/info/articles/Strategii-rosta-dlja-malyh-srednih-i-krupnyh-firm/Трудности реструктуризации во время кризиса. — [Электронный документ]. Режим доступа:

http://www.crisisu.net/difficulty_restructuring_during_crisis.htmlУткин Э. А., Бинецкий А. Э. Аудит и управление несостоятельным предприятием: Учеб. пособие. — М.: Тандем, 2007. — 188 с. Финансовый менеджмент. Управление финансовыми активами предприятия: Метод.

указания / Сост.: Е. Г. Чачина. СПб.: Изд-во Политехн. ун-та, 2007. ;

92 с. Хизева А. С. Эффективная антикризисная политика на предприятии: мировой опыт и возможность его применения. — [ Электронный документ]. Режим доступа:

http://confcontact.com/2009ip/hizeva.htmЧечевицына Л. Н., Чуев И. Н. Анализ финансово-хозяйственной деятельности.

— М.: Маркетинг, 2001. — 456 с. Экономика и статистика фирм (под ред. С.

Д. Ильенковой). — М.: Финансы и статистика, 2009. — 288 с. Экономический анализ: Учеб.

пособие / Сост.: В. И. Кордович, О. В. Попова. СПб.: Изд-во Политехн. ун-та, 2008. — 126 с.