Рис. 16. Зависимость доходности портфеля от риска

Таблица 17Выбор оптимального портфеля

Вес акции

Соотношение риск/доходность

Разница, %0,001; 0,655; 0,001; 0,009; 0,004; 0,175; 0,084; 0,064; 0,010; 0,0010,6707−23,4 980,001; 0,591; 0,001; 0,063; 0,001; 0,16; 0,088; 0,093; 0,001; 0,0010,51 612−2,540 240,001;0,574; 0,001; 0,075; 0,001; 0,157; 0,089; 0,1; 0,001; 0,0010,50 300,15110,001;0,419; 0,001; 0,192; 0,001; 0,124; 0,095; 0,165; 0,001; 0,0010,50 374,254200,001; 0,336; 0,001; 0,254; 0,001; 0,107; 0,099; 0,2; 0,001; 0,0010,52 529,189960,001; 0,082; 0,001; 0,442; 0,024; 0,049; 0,102; 0,297; 0,001; 0,0010,573 411,40620,001; 0,001; 0,001; 0,541; 0,001; 0,001; 0,017; 0,435; 0,001; 0,0010,6 388 918,15930,001; 0,001; 0,001; 0,402; 0,001; 0,001; 0001; 0,59; 0,001; 0,0010,7 549 913,05830,001; 0,001; 0,001; 0,295; 0,001; 0,001; 0001; 0,697; 0,001; 0,0010,85 347,344630,001; 0,001; 0,001; 0,229; 0,001; 0,001; 0001; 0,763; 0,001; 0,0010,916 115,67400,001; 0,001; 0,001; 0,074; 0,001; 0,001; 0001; 0,918; 0,001; 0,0011,5 976,261260,001; 0,001; 0,001; 0,001; 0,001; 0,001; 0,001; 0,991; 0,001; 0,0011,1261

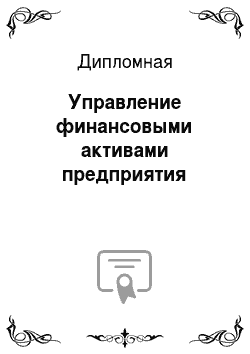

Находим минимально и максимально возможный риск портфеля и соответствующие данным значениям риска доходности портфеля. Затем находим для промежуточных значений риска максимально возможные доходности портфеля. Таким образом, формируем эффективное множество портфелей (границу эффективности). Наименее рискованным является портфель с дневной доходностью 0,328% и среднеквадратическим отклонением 0,22%; наиболее рискованным — с доходностью 2,442% и среднеквадратическим отклонением 2,75%. В качестве оптимальноговыбираем портфель с риском, не превышающим среднерыночный уровень, т. е. равным 1,15%. Данный портфель обеспечивает дневную доходность 1,8%.Даны портфель сформирован из акцийкомпаний в следующих пропорциях:

1. ЛУКойл- 0,1%2. Автоваз- 0,1%3. Роснефть- 0,1%Калина- 54,1%Татнефть- 0,1%Мобил

ТелеСист- 0,1%Сибирь

Телеком- 1,7%ЮжТелеком- 43,5%Полюс

Золото- 0,1%10. Газ

Пром- 0,1%Итак, разработка инвестиционной стратегии прежде всего преследует цель максимизации дохода от вложения средств на основе минимизации цены ресурсов, используемых для инвестирования и затрат на проведение операции, и выбора варианта инвестирования, обеспечивающего наивысшую, по сравнению с возможными, доходность. Естественно, что эффективность инвестирования различается в зависимости от того, используются ли для вложений только собственные средства или привлекаются и заемные ресурсы. Инвестирование в самый доходный на момент осуществления анализа выпуск, как правило, дальней серии, и хранение его до погашения. Эта схема является весьма простым вариантом, не требует аналитической работы и хорошо обученных кадров. Однако имеет серьёзные риски, связанные с необходимостью отвлечения средств на весь период инвестирования и формированием так называемых «длинных» пассивов. Весьма вероятны убытки, связанные с досрочной продажей при неблагоприятном курсе облигаций.

Поэтому такой вариант обычно не используется профессионалами фондового рынка. [ 34, c. 122]Весьма распространенная на отечественном рынке стратегия рисковых вложений в наиболее доходные облигации за день-два перед аукционом или покупка облигаций на аукционе и продажа их через несколько дней, когда скорость роста их цены приблизится к остальным выпускам. Эта схема возможна при особом состоянии рынка и весьма рискованна при тех операциях до размещения, которые активно осуществляет эмитент. Она удобна для коротких денег, эффективность использования которых во многом зависит от качества прогноза.

Поэтому реализация данного варианта инвестирования требует определенной аналитической работы для прогнозирования уровня цен на аукционе и направления их изменения после аукциона, а также выбора лучшего момента продажи облигаций. Высокий риск неправильно угаданного направления движения цен после аукциона или при проведении краткосрочных спекуляций предопределяет возможность использования этого метода лишь профессионалами, имеющими аналитические структуры. Основополагающий принцип в пассивном управлении можно сформулировать так: «купил и храни». Однако его реализация предполагает формирование широко диверсифицируемого портфеля, включающего в себя выпуски с разными сроками погашения (короткими — для обеспечения ликвидности и дальними — для обеспечения доходности), и замену выпусков по мере их погашения.

Однако, если рыночные изменения приводят к неадекватности его инвестиционным целям, состав портфеля изменяется. Для обеспечения своевременной ревизии осуществляется мониторинг фондового рынка. Пассивное управление портфелем требует издержек: снижение риска сопровождается увеличением затрат на его сокращение и поэтому данная инвестиционная стратегия применяется банковскими и крупными корпоративными инвесторами. Портфельное инвестирование с активным управлением основано на постоянномпереструктурировании портфеля в пользу наиболее доходных в данный момент облигаций. Эта схема наиболее сложна, так как требует не только большой аналитической работы на основе постоянно получаемой и обрабатываемой информации с биржи, но и дорогостоящих технических систем и технологий, обеспечивающих поступление и обработку информации с рынка в режиме реального времени. Активное управление — самый затратный вариант инвестирования, и для инвестора возможность активного управления портфелем существенно ограничивается комиссионными, взимаемыми дилерами. Поэтому эту схему, как правило, используют крупные инвестиционные компании, банки-дилеры и другие профессионалы, располагающие специальными аналитическими отделами и достаточными средствами. При управлении инвестиционным портфелем ООО «Мэйджор Авто Комплекс» планирует придерживаться стратегии с пассивным управлением.

ЗАКЛЮЧЕНИЕ

Динамика и структура оборотных активов ООО «Мэйджор Авто Комплекс» оказывают положительное влияние на оценку финансового состояния.

У компании высока доля оборотных активов, что свидетельствует о материалоемкости работы предприятия. Однако динамика большинства показателей за анализируемый период носит отрицательный характер. Условие абсолютной ликвидности для ООО «Мэйджор Авто Комплекс» не достигается из-за нехватки медленнореализуемых активов. За отчетный период нехватка увеличилась. Тем не менее, ликвидность баланса компании высока за счёт большой доли ликвидных оборотных активов. У компании в перспективе могут возникнуть сложности с погашением своих долгосрочных обязательств. Зато наиболее ликвидных активов в виде краткосрочных финансовых вложений и денежных средств более чем достаточно для покрытия обязательств компании. Большинство коэффициентов деловой активности компании имеет положительную динамику.

Тем не менее, некоторые коэффициенты находятся на очень низком уровне и в дальнейшем необходимо обеспечить их рост. По результатам анализа финансовой устойчивости ООО «Мэйджор Авто Комплекс» следует отметить, что все финансовые активы финансируются за счет собственных источников, что обеспечивает относительно высокий уровень платежеспособности компании. У компании существует большой запас прочности и есть возможности для привлечения дополнительных заемных средств без риска потери финансовой устойчивости. Тем не менее, наблюдается ухудшение ситуации по сравнению с предыдущим отчетным периодом. Анализ финансовых результатов ООО «Мэйджор Авто Комплекс» за 2010 год позволяет сделать вывод о том, что факторами снижения убытков компании стали увеличение валовой прибыли, снижение управленческих расходов, а также рост внереализационного сальдо. В целом у компании есть потенциал, чтобы снизить убытки до нуля и начать получать чистую прибыль. Таким образом, итоговый вывод состоит в том, что в отчетном периоде у большинства коэффициентов, характеризующих состояние оборотных активов компании, наблюдается положительная динамика. ООО «Мэйджор Авто Комплекс» развивается быстрыми темпами, однако основной проблемой компании является отсутствие положительных финансовых результатов. Тем не менее, существуют явные предпосылки для получения компанией в ближайшем будущем чистой прибыли.

Кроме того, компании следует уделить серьезное внимание вопросам удержания показателей финансовой устойчивости и деловой активности на приемлемом уровне. Исходным моментом в финансовом планировании является выработка и постановка целина перспективу. Коль скоро система финансовых активов служит реализации целей предприятия, то она предполагает стоимостное выражение происходящих изменений. Т. е. финансовые службы ООО «Мэйджор Авто Комплекс» должны ответить на вопрос: каково будет финансовое состояние предприятия через определенный промежуток времени, для достижения цели предприятия. Процесс постановки цели есть целеполагание, которое затем и ориентирует систему финансов в нужном направлении. Постановка цели ООО «Мэйджор Авто Комплекс» осуществляется с учетом прогнозов развития финансового состояния, как наиболее вероятных предстоящих направлений его движения с учетом складывающихся тенденций.

Прогнозирование же есть функция координационного контура управления, который на основе информации об изменении объемов продаж делает прогноз о перспективах развития. Основные этапы прогнозирования потребностей в оборотных активах включают: составление прогноза продаж, составление прогноза переменных затрат, составление прогноза инвестиций в основные и финансовые фонды, расчет потребностей во внешнем финансировании. При формировании оптимального инвестиционного портфеля ООО «Мэйджор Авто Комплекс» использовалась теория Марковица. Теоретические построения Марковица построены на ряде предположений, часть из которых относится к условиям принятия инвестиционных решений — к свойствам фондового рынка, другая часть — к поведению инвестора. Важнейшими из предположений первой группы являются следующие:

Рынок состоит из конечного числа бесконечно делимых ликвидных активов, доходности которых для заданного периода считаются случайными величинами (т.е. все активы — рисковые). Существуют открытые и достоверные исторические данные о доходности активов, позволяющие инвестору, получить оценку ожидаемых (средних) значений доходностей и их попарных ковариаций. Инвестор при совершении операций с фондовыми активами свободен от транзакционных издержек и налогов. Инвестор может формировать любые допустимые (для данной модели) портфели, доходности которых являются также случайными величинами. Относительно поведения инвестора выдвигаются две гипотезы — гипотеза ненасыщаемости и гипотеза несклонности к риску. Эти гипотезы означают, что: Инвестор всегда предпочитает более высокий уровень благосостояния, то есть при одинаковых прочих условиях всегда выбирает актив (портфель активов) с большей доходностью. Инвестор из двух активов с одинаковой доходностью обязательно предпочтет актив с меньшим риском. В качестве оптимальноговыбираем портфель с риском, не превышающим среднерыночный уровень, т. е. равным 1,15%. Данный портфель обеспечивает дневную доходность 1,8%.Даны портфель сформирован из акцийкомпаний в следующих пропорциях:

ЛУКойл- 0,1%Автоваз- 0,1%Роснефть- 0,1%Калина- 54,1%Татнефть- 0,1%Мобил

ТелеСист- 0,1%Сибирь

Телеком- 1,7%ЮжТелеком- 43,5%Полюс

Золото- 0,1%Газ

Пром- 0,1%В заключении можно сказать следующее. Инвестирование, т. е. вложение денег в качестве капитала, во многом напоминает игру в рулетку. Подобно рулетке, инвесторы делают свои «ставки», определяя те или иные объекты инвестирования своих средств. Размер выигрыша по «ставкам» зависит от многих обстоятельств, важнейшим из которых является сама вероятность выигрыша. Чем ниже эта вероятность, тем труднее выиграть, но тем весомее будет удача. Таким образом, вероятность успеха выступает характеристикой рискованности проводимой операции, а большая отдача на вложенный капитал есть своего рода плата за риск, за пониженные шансы на выигрыш. БИБЛИОГРАФИЯГражданский кодекс Российской Федерации: ч. 1, 2, 3, 4Федеральный закон от 26.

12.1995 г. № 208-ФЗ «Об акционерных обществах» Федеральный закон от 26.

10.2002г. № 127-ФЗ «О несостоятельности (банкротстве)» Аакер Д. Стратегическое рыночное управление / Пер.

с англ — СПб.: «Питер», 2002.-480 с. Абрютина М. С., Грачев А. В. Анализ финансово-экономической деятельности предприятия: Учебно-практическое пособие. М.: Издательство Дело и Сервис, 2004. 285 с. Артеменко В. Г., Веллендир М. В. Финансовый анализ: Учебное пособие. -

2-ое издание переработанное и дополненое. — М.: Издательство «Дело и Сервис», 2005;160 с. Бабич А. М Финансы. Учебник М.: ФБК-Пресс, 2010. 374 с. Бабук И. М. Инвестиции: финансирование и оценка экономической эффективности. ;

Мн.: ВУЗ-ЮНИТИ, 2004.-161 с. Балабанов А. И. Финансы. Краткий курс. СПб.: Питер, 2002. 266 с. Беристайн Л. А. Анализ финансовой отчетности; теория, практика и интерпретация, — М: Финансы и статистика, 2002 г. -

624 с. Бланк И. А. Управление использованием капитала. -

К.: «Ника-Центр», 2009. 656 с. Валдайцев С. В. Оценка бизнеса и управление стоимостью предприятия: Учеб. Пособие для вузов. — М.: ЮНИТИ-ДАНА, 2010

Вахрин П. И Финансы. Учебник. 3-е изд., перераб. и доп. М.: Маркетинг, 2002. 114 с. Воронцовский А. В. Инвестиции и финансирование: Методы оценки и обоснования. — СПб: Изд-во С-Петербургского ун-та, 2004.-528 с. Герчикова И. Н. Менеджмент.

М.: «ЮНИТИ», 2003. — 371 с. Гребнев

А. И., Баженов Ю. К. Экономика торгового предприятия. М.: Экономика, 2003 — 520 с. Грузинов В. П., Грибов В. Д. Экономика предприятия: Учебноепособ.- 2е изд., дополнено — М.: Финансы и статистика, 2002. — 208 с. Давыдова Л. В. Управление финансами предприятий: «Орел издат», 2006 г.-256 с. Деева А. Н.

Финансы. Учебное пособие М.: Экзамен, 2004. 118 с. Донцова Л. В., Никифорова Н. А. Анализ бухгалтерской отчетности. M.: Издательство Дело и сервис, 2003. 276 с. Ефимова О. В. Финансовый анализ: 3е изд., перераб.

и доп. — М.: Изд-во «Бухгалтерский учет», 2004 г.- 352 с. Кейлер В. А. Экономика предприятия: Курс лекций. — М.: ИНФРА — М, Новосибирск: ИГАЭиУ, «Сибирское соглашение», 2002 г. — 132 с. Ковалев В. В., Ковалев Вит.В. Финансы предприятий: Учеб.

М.: ТК Велби, 2003 г. — 352 с. Ковалева А. М., Лапуста М. Г., Скамай Л. Г. «Финансы фирмы»: Учебник. — М.: МИФРА — М, 2000 г. — 416 с. Ковалев А. И., Привалов В. П. Анализ финансового состояния предприятия. — изд.

5е, перераб. и доп. — М.: Центр экономики и маркетинга, 2009;256с.Колчина Н. В. Финансы предприятий. Учебник для вузов М.: Юнити, 2003. 329 с. Крейнина М. Н. Финансовый менеджмент. — М.: «Дело и Сервис», 2003.-440 с. Круглов М. И. Стратегическое управление компанией: Учебник для Вузов.

М.: Русская Деловая литература, 2002. — 768 с. Лапуста М. Е., Скамай Л. В. Финансы фирмы. Учебное пособие М.: Инфра-М, 2003. 364 с. Лебедева С. Н. Экономика торгового предприятия. Мн.: Новое издание, 2002. 422 с. Лушин С., Слепов В.

Финансы. Учебник М.: Экономистъ, 2003. — 263 с. Любушин Н. П. Комплексный экономический анализ хозяйственной деятельности: Учебное пособие. М.: ЮНИТИ-ДАНА, 2005.-448с.Любушин Н. П, Лещева В. Д., Дьякова В. Г. Анализ финансово-экономической деятельности предприятия. М. 2003. 366 с. Кравченко Л. И. Анализ хозяйственной деятельности в торговле: Учебник / Л. И. Кравченко.

6е изд., перераб. М.: Новое изд., 2003 — 526 с. Крутик А. Б., Хайкин М. М. Основы финансовой деятельности предприятия.: Учебное пособие. — 2е изд, перераб.

и доп. — СПб.: Бизнес — пресс, 2007 — 448с. Лапуста М. Г., Скамай Л. Г. Финансы фирмы: Учебное пособие. — М.: ИНФРА — М, 2002 г.- 264 с. Пястолов С. М. Экономический анализ деятельности предприятия: Учебное пособие для студентов экомических специальностей высших учебных заведений, экономистов и преподавателей.

— М.: Академический проект, 2003 — 573 с. Савицкая Г. В. Анализ хозяйственной деятельности предприятия. — М.: ИНФРА — М, 2009. — 336с. Сергеев И. В. Экономика предприятия.: Учеб.

пособие — 2е изд., перераб. и доп. — М.: Финансы и статистика, 2007 г.- 304 с. Сорокина Е. А. Анализ денежных потоков предприятия: теория и практика в условиях реформирования российской экономики М.: Финансы и статистика, 2003.

362 с. Управление организацией: Учебник / Под ред. А. Г. Поршнева, З. П. Румянцевой, Н. А. Соломатина. М.: ИНФРА-М, 2006. 295 с. Фатхутдинов Р. А. Конкурентоспособность: экономика, стратегия, управление. — М.: ИНФРА-М, 2005.

— 312 с. Фетисов В. В. Финансы. Учебное пособие для вузов М.: Юнити-Дана, 2003. 244 с. Финансовый менеджмент: теория и практика: учебник / под ред.

Е.С. Стояновой. — М.: изд-во Перспектива, 2007

Финансовый менеджмент: Учебное пособие / Под ред. Проф. Е. И. Шохина. — М.: ИД ФБК-ПРЕСС, 2009

Финансовый менеджмент: Учебник для ВУЗов / Г. Б. Поляк, И. А. Акодис, Т. А. Красва и др.; под редакцией профессора Поляка — М.: Финансы, ЮНИТИ, 2006 — 518 с. Экономика фирмы: Учебник для ВУЗов / Под ред. проф. В. Я. Горфинкеля, проф. В. А. Швандара — М.: ОНИТИ — ДАНА., 2003 г.- 461с. Шеремет А. Д., Сайфулин Р. С. Финансы предприятия. — М.: ИНФРА — М, 2007. — 343с. Илышева Н. Н., Крылов С. И. Анализ финансовых потоков организации // Экономический анализ, 1(16) 2010 г. Радионов А. Р., Радионов Р. А. Как в условиях рыночной экономики нормировать на предприятии оборотные средства; по всем балансовым статьям или только по их части // Финансовый менеджмент, № 1 2010г.Радионов А. Р., Радионов Р. А. Управление запасами и оборотными средствами в условиях рыночной экономики // Финансовый менеджмент, № 5 2009г.Шекова Е. Л. К вопросу об оптимизации структуры капитала некоммерческой организации // Финансовый менеджмент, № 5 2009 г. Приложение, А 1 234 567 8910NДата

Банк Москвы Лукойл

ГАЗпром

ЮтэйрСев

СтМТСНоватэк

НЛМКРАО ЕЭС России

Распадская102.

05.201 115 791 988 254,713,77 347 244,5134,971,533,861,8210.

05.201 115 991 956,17247,713,75 352,5239133,6570,533,67 861,57316.

05.20 111 573,751907,11 245,813,85 353 244,4126,5273,5334,59 859,8423.

05.201 115 021 940,11241,613,6344,5 238 124,570,532,8457,75 530.

05.201 114 151 894 227,9913,4326,5 236 120,4967,8930,60 356,61606.

06.201 114 901 964,524413,49 336,8239,45 133,1570,633,18 957,8713.

06.20 111 479,521956246,6413,425 331,51239,7 912 873,334,71 959,5820.

06.20 111 524,452073268,2413,35 363,24259,37 132,5579,0135,2968,67 927.

06.201 115 251 990 260,3413,3362,73 255,49130,7575,0534,34 671 004.

07.201 114 962 015 270,4513,445 397,9264,7134,0179,435,6669,51 111.

07.201 115 032 085,2276,313,797 415 270,45136,1584,235,94 721 218.

07.201 114 842 138 286,413,68 437,52270,5147,28 735,099751325.

07.20 111 469,92128283,514,33 458,1266,37 143,585,535,5278,571 401.

08.20 111 399,991993269,9514,215 450,04259,4 136,58134,4474,91 508.

08.20 111 372,92016,33 280,0315,58 437,5267,94 136,7781,3234,94 974,611615.

08.201 113 181 910,94263,7515,11 392,5256,9130,4874,933,88 970,521722.

08.201 113 001 894 263,5614,414 400,17258128,3576,9932,92 969,431829.

08.201 112 551 887 261,5814,699 421,1263,54 124,4976,8132,67 771,881905.

09.20 111 229,99190826215,499 433,45270,23 129,8182,831,38 778,392012.

09.201 111 601 899,5262,0116,5438,15 266,7412582,529,69 974,62119.

09.20 111 190,272015,5276,5416,989 478,25289,58 126,8584,231,0393,992 226.

09.201 112 002 036 273,5516,9511,85 286,97131,582,4530,697,872 303.

10.201 111 972 095 280,315,26 558,75288,86 134,1692,43 095,52410.

10.20 111 224,92217529215,38 588,97304,99 141,84102,1529,371 103,92517.

10.20 111 294,992210293,215,7 549 309 134,599,529,18 110,992624.

10.201 113 052 084,1284,1915,8580,1309,5132,596,730,62 106,252731.

10.201 114 102 237,01306,6815,9584,1 337,514110130,1122,662 807.

11.20 111 410,92308317,6115,7580,3343,17 145,89106,9730,4 124,52914.

11.201 114 002 187 320,715,65 558,29352,17 145,3197,530,222 122,93021.

11.201 113 702 069,49306,515,4540,98 336,98145,993,7529,54 115,493128.

11.20 111 379,992102,99 311,4316,589 545,05351,751 569 529,739121,33 205.

12.201 114 042 162,97345,117 566,5365,7169,710 031,11283312.

12.201 114 402 267,77357,217,243 565 375,5185,2 102,832,9138,583 419.

12.201 114 202 111,99345,0617,1 555 360,16183,395,6332,274 145,973526.

12.201 113 692 108 347,6417,74 559 369,38182,59 932,1251583609.

01.201 213 582 079 352,6917,95 565,75374,75 196 104,631,78 159,53716.

01.20 121 305,991892342,4518,199 579 358,05193,699,2731,485 156,53823.

01.20 121 050 160 029 616,142509,933 021 748 625,5991343930.

01.201 211 441 736 305,9517,8538,1 322 168,9792,425,62 148,014006.

02.201 212 091 715,01297,717,5 549 314,8169,594,526,55 167,014113.

02.20 121 224,341807,4 307,8117,5 591 328 173,68101,4528,3184,54 220.

02.20 121 195,491775,22 313,317,5615,4316,45 181 108,127,815 183,954327.

02.201 211 991 832 314,4719,4 646 326,5188,5114,4928,56 180,54405.

03.20 121 222,51724307,319,2 628 313,49185,9109,0527,4 651 804 512.

03.201 212 221 821 310,118,391 652,5313,9 195,49106,1927,25 176,324619.

03.201 212 201 803,43294,7718,25 567 305,43184,49 101,1225,608 160,54726.

03.201 212 101 863,99292,6418,5 567 303,09186,3293,524,845 158,54802.

04.20 121 230,961972300,4918,1539,1305,6190,28 102,224,41 564 909.

04.201 212 252 015,88308,9118,3 578 302,3183,98 111,724,49 183,55016.

04.20 121 229,92133,51 314,5318618282,94 181,12114,8924,1 196,25123.

04.20 121 218,252125,15 315,517,85 603 285,39180,67 117,121,272 209,495230.

04.201 212 262 137 312,4917,65 590,01282,1180,88 111,822,268 202,99Продолжение 11 121 314 151 617 181 696№ОАО Ростелеком

ОАО Росбанк

СОЛЛЕРСРоснефть

ПолюсЗолото

ОАО Балтика

ОАО Калина

СистГалс

ТМК Нор

НикельДаль

Связь1223,81 177,1483022011471211,1 898 170 004 930 128,822341828292171138,621 259,9597674005120,55 128,873239,78 176,11814,5211,971 084,81292,1 940,0173525030127,974 235,2176,6 811 207,51036,121 280,01909,174 984 805,9127,265 227,87170800199,85 994,991256894,164 714 553 122,226230,84 171,01815205,81 031,981213,4929,9 865 005 108,9127,37 236,76171825203,91 013,5120899066005063125,498 247,8175,47 863 208,211181219,43 100 066 005 302 128,259245,1 187,88869203,71 069,031208,3 994,563195326,87 127,310249,3195,6 912 204,991136,51 208,371035,165 015 598,5213811247,71 190,95941,1 212,871119121210586450542713212249,35 187,99918,99 220,131080,112 501 052,9768505375,43 128,1113246,1 188 904 218,810631254106766375713126,914 242,6188,63 960 207,41023,11 243,91077,9 763 975 550 125,115248,95 188,751034,99 212,251134,112 811 092,2165745500126,516 243,32176,21 025 206,21034,71 205,06106060615279123,517 249,051721010207,581 037,491214101559995335,91 117,518252176,751 022 207,51022,21 220,1598264005517,99 116,319254,8 817 910 782 101 041 314 467 887 334 817 792,7920252,61 731 084,8209,9 710 551 219,8588064005619,64 117,521258,6169,81 139 220,11093,91 190 899,9961006076,8118,5 322 262 172,51218,98 213,211061188,4 987 560 176 447 118,523265,11 801 213 212,21061,291 195,190060506725,55 127,124265178,71 176,01212,1 710 771 189 891,0160506839,9126,825 257,618211812211106121094860006800,1 125,926242,5182,351 161,08211,81 108 120 794 251 611 078 656,527243,49 187,071213217,911 281 205 105 152 961 282 048,528237,518 412 022 251 141,512001052,595 300 741 013 329 280,98174,51 220 233,51143119810715251,627 498 141,3930239,93 173,91231211,251 021,81119010184905,516 905 134,931253,99 173,41194212,3 103 312 131 006,548296939133,7 832 275,25181,31 190 226,810661240104245506760,2131,533 292,78177,941 300 239 106 912 157 696,0149376645132,8 934 277,91173,91 358,81224,391 071,011206,1 102 050 006 421 132,835282,411 801 330 228,0211731214100750006472,1 131,336291,87 177,021368,95 227,141153120599150006420,1 131,8372991771381,1 212,9912211204934,9 949 206 199 132,8538268,111 701 228,88175,681 187,01113583043335296,212 239 284,66169,991 230,5180,81 238,11168,987 814 430 583 012 196 352,49171,51 262,83176,81 324,11107277842006570115,741 279,85172,51 317 186,31329,91 070,0978044507071113,2 242 271,5181,51 387 198,11363,12 111 089 342 067 185 664,0243277,99 182,51450199,8 712 231 139,91847,8 542 407 215 111,2442791871435201,9 613 291 129,958203806,97 199 110,245275,81 187,51505,6204,141 316,4311398043925,37 017 109,746278,8186,751 456,97193,811 291,881086,7 978 036 606 571,25111,447 277,51881421198,21 206,21059,997 733 350,16502113,7 548 287,98188,911 419 213,771206,411 050 762,535456596116,75 492 921 901 427 216,61202,11 105 073 534 306 982,1117,950 279,15189,41 582 231,91273,51 030 739,935706881,54 110,9951274,48 190,21530233,812 501 015 718,53543,46 794 106,7252275,96 190,751465213,21 270,691008742,9 934 506 408 106

Приложение БРасчет доходности 12 345 678 910№Банк Москвы Лукойл

ГАЗпром

ЮтэйрСев

СтМТСНоватэк

НЛМКРАО ЕЭС России

Распадская1 21,2666−1,6011−2,7483−0,14 521,5850−2,2495−0,9266−1,3986−0,3609−0,37 223−1,5791−2,5080−0,76 710,72730,14 182,2594−5,33 484,29792,7318−2,87 484−4,55 921,7304−1,7087−1,8051−2,4079−2,6187−1,5966−4,1208−5,0812−3,42 815−5,7923−2,3767−5,6333−1,4706−5,2250−0,8403−3,2209−3,7021−6,8118−1,974 065,30043,72 237,02220,67 163,15471,461 910,50713,99 188,45022,10 217−0,7034−0,43 271,0820−0,4818−1,57 070,1420−3,86 783,82444,61 002,941283,3 685,98168,7577−0,55 879,57148,16 553,55477,78 991,644615,411 890,0361−4,0039−2,9451−0,3745−0,1404−1,4959−1,3580−5,0120−2,6920−2,431 910;1,90 161,25633,88 341,09029,69 593,60482,49 335,79613,84 393,7313110,46 793,48392,16 312,61814,29 762,17231,59 696,04530,78 523,597112−1,26 412,53213,6554−0,84 805,42650,1 857,98383,3254−2,34 004,166713−0,9501−0,4677−1,1 264,75154,7038−1,5268−2,3942−1,72 411,19954,760 014−4,7561−6,3440−4,7795−0,8025−1,7594−2,7518−4,8780−5,2632−3,0405−4,671 015−1,93 501,17063,73 409,6025−2,78 643,43580,19 780,39511,4779−0,387 216−3,9988−5,2268−5,8137−3,0167−10,2857−4,1203−4,5990−7,8947−3,0330−5,481 817−1,3657−0,8865−0,0720−4,60 621,95410,4282−1,63 242,7904−2,8328−1,545 718−3,4615−0,3696−0,75 131,97725,23 032,1473−3,0074−0,2338−0,76 533,528719−1,99 281,11290,16 065,44252,93 282,53854,27 347,7985−3,94 779,056820−5,6903−0,44 550,00386,45 851,0843−1,2915−3,7054−0,3623−5,3780−4,8 348 212,60956,10 695,54562,96 369,15218,56 261,48002,6 064,481625,9 920 220,81751,0171−1,0812−0,52 397,0256−0,90 133,6657−2,0784−1,38 584,128123−0,25 002,89782,4676−9,70 419,16280,65 862,022812,0679−1,9608−2,4 216 242,33253,81 864,17410,78 645,40855,58 405,724510,5519−2,9 678,7958255,72 041,60920,41 102,0806−6,78 641,3148−5,1748−2,5942−1,20 196,8239260,7730−5,6968−3,7 300,63695,66 480,1618−1,4870−2,81 415,5207−4,2 707 278,04607,33 707,91370,63 290,67409,4 686,41514,4467−1,698 215,4447280,6 383,17343,5640−1,2579−0,63 531,68003,46 815,9109−0,19 931,500129−0,7726−5,24 260,9729−0,3185−3,79 292,6226−0,3976−8,85 290,6059−1,285 130−2,1429−5,3731−4,4278−1,5974−3,1005−4,31 330,4060−3,8462−2,2566−6,293 310,72921,61 881,60857,72 080,75234,38 306,92251,33 330,67375,307 321,73992,852 110,81142,47 753,93543,96 598,78215,26 324,57655,5 235 332,56414,84 523,50621,4294−0,26 482,67989,2 772,80005,78 788,265634−1,3889−6,8693−3,3987−0,8293−1,7699−4,0852−0,9296−6,9747−1,90 275,332735−3,5915−0,18 890,74773,74 270,72072,5600−0,43 643,5240−0,46 178,241436−0,8035−1,37 571,45271,18 381,20751,45 387,39735,6566−1,7 390,949437−3,8299−8,9947−2,90 341,38722,3420−4,4563−1,2245−5,0956−0,9283−1,880 938−19,6012−15,4334−13,5640−5,8080−11,9292−15,6542−10,1240−13,3676−18,6946−14,3 770 398,95248,50 003,36153,83 855,50666,6225−2,89 087,44190,82 010,4552405,6818−1,2091;2,6965−1,68 542,0427−2,23 600,31372,27 273,630012,8 370 411,26885,36 613,39600,7,65034,19 312,46617,35 456,591310,472 442−2,3564−1,76 091,78360,4,1286−3,52 134,21466,5550−1,7138−0,2 981 430,29363,19 850,373410,85 714,97243,17 594,14365,91 122,6784−1,8 755 441,9600−5,8952−2,2800−1,0309−2,7864−3,9847−1,3793−4,7515−3,8340−0,277 045−0,4 095,62650,9112−4,21 353,9013−0,12 765,1587−2,6227−1,6020−2,44 446−0,1637−0,9649−4,9436−0,7667−13,1034−2,4466−5,6269−4,7745−5,2433−8,972 347−0,81 973,3580−0,7226−1,9 590,0000−0,76 610,9919−7,5356−2,9795−1,2 461 481,73225,79 462,68250,2770−4,92 060,82812,12 549,3048−1,7911−1,577 349−0,48 422,22522,80 211,10507,2157−1,0798−3,31 099,29550,368 917,6282500,40 005,83521,8193−1,63 936,9204−6,4042−1,55 452,8559−1,99 676,921051−0,9472−0,39 180,3084−0,8333−2,42 720,8659−0,24 851,9236−11,37 046,7737520,63 620,5576−0,9540−1,1204−2,1542−1,15 280,1162−4,52 604,6822−3,1028

Средняя доходность акции-0,40 620,24840,48 630,54751,18 270,36680,66 951,0400−0,71 082,6030

Дисперсия 17,127 121,167817,100 512,326527,450 917,152419,121 032,509620,248 152,3115

Среднекв. отклонение4,13 854,60094,13 533,51095,23 944,14154,37 285,70174,49 987,2327

Продолжение таблицы 11 121 314 151 617 181 696№ОАО Ростелеком

ОАО Росбанк

СОЛЛЕРСРоснефть

ПолюсЗолото

ОАО Балтика

ОАО Калина

СистГалс

ТМК Нор

НикельДаль

Связь1 24,55 302,7436−0,1205−1,3636−0,73 064,0267−0,50 975,71433,86 510,054332,4701−3,2363−1,7491−2,3180−4,72 682,5445−3,6875−0,6486−1,7684−0,69 844−1,91 010,2782−0,4297−2,1088−4,4875−0,9288−3,29 781,9859−4,4553−0,55 485−3,1165−3,7373−1,3564−3,6867−3,9696−1,8758−1,6501−13,6970−5,2623−3,960 461,30340,59 411,87502,61 703,7176−3,39 174,02340,448 212,20954,156 472,5645−0,581,2270−0,5754−1,7907−0,44 506,45391,5385−0,8984−1,421 884,66292,61 404,60612,108 910,31080,94 621,01010,4,7205−0,19 139−1,12 597,07240,6952−2,1614−4,3801−0,9349−0,5500−4,25 760,46911,6 367 101,75094,10 904,94820,63 336,31130,2 814,08252,88 025,09968,405 311−0,6378−2,37 733,18093,8441−1,53 980,30042,2123−0,7845−3,0637−4,3 478 120,6621−1,5501−2,34 003,4105−3,47 633,1353−0,47 546,2016;0,9502−2,947 013−1,33 950,0053−1,6311−0,6042−1,58 320,32001,3324−3,10 956,2799−0,944 514−1,38 610,33516,1947;5,2102−3,7620−0,80 541,0281−3,6161−2,8531−1,4 184 152,61750,6 367,81152,338 510,85032,98 261,32102,7669−0,90 091,119116−2,2615−6,6490−0,9652−2,8504−8,8130−5,9282−2,9491−7,8035−4,0182−2,3 715 172,3549−2,3837−1,46 340,66930,33 070,7419−4,2453−1,2 291,0780−4,8 583 181,18452,76 161,1881−0,0385−1,49 110,5066−3,25 126,68443,4124−1,213 191,14291,27 305,47951,20 481,85711,6268−4,0733−6,25 001,54063,920−1,1064−3,35 200,6308−0,1 431,3449−1,6250−6,58 176,66670,2970−1,9 117 212,5946−1,84 974,99634,82 453,6872−2,44 702,2716−4,68 758,13500,8 766 221,31481,59 017,0219−3,13 491,1061−0,1269−2,7767−1,36 076,0920−0,253 231,14894,3478−0,4906−0,4690−4,4 250,55622,85 710,54844,32 067,257424−0,0038−0,7222−3,0495−0,1 411,4803−0,5104−0,99 890,00001,7002−0,236 025−2,79 251,84670,42 434,16182,69 271,76626,3961−0,8264−0,5832−0,709 826−5,86 180,1923;1,6867−4,16 290,1808−0,2479−0,6329−14,0,3969−1,1 120 270,40822,58 844,47172,49 761,8051−0,165 711,57112,71 326,48896,425 728−2,4601−1,6411−0,90 683,64371,1968;0,41 490,15130,1,92570,3 774 290,6232−5,16 301,49753,77 780,1314−0,16 671,7490−0,91 281,18766,3 083 300,3975−0,34 380,9016−9,5289−10,6028−0,6678−4,9486−6,5905−7,9088−4,5 901 315,8600−0,2875−3,570,49701,9 511,9328−1,1297−1,55 970,4924−0,8 302 328,37044,5559−0,33 506,83003,19 462,22593,5271−5,7776−2,5767−1,7 043 336,3688−1,85 339,24375,37 920,2814−2,4194−1,63 058,5055−1,70 411,057034−5,0789−2,27 044,5238−6,11 300,1880−0,3298−0,48 881,2761−3,3710−0,677 351,61923,5078−2,12 021,61779,52 280,6625−1,27 450,00000,7944−1,1 295 363,3497−1,65 562,9286−0,3859−1,7050−0,7414−1,58 890,0000−0,80 350,3808372,4429−0,1 130,8810−6,22 965,8977−0,0830−5,6519−1,6000−3,44 250,796738−10,3311−3,9548−11,0159−17,5173−2,7838−5,7309−11,2290−11,9309−14,5665−8,1 671 396,1728−0,590,13182,91 444,30412,9938−5,90 362,238610,0827−0,819 740−0,5 970,88832,6274−2,21 246,9469−8,2961−0,3841−5,191 912,6930−4,380 241−1,63 100,58314,28 965,37330,4373−0,17 820,25715,95 247,6256−2,143 542−2,98 375,21745,31 516,33392,49 793,729614,4872−5,48 311,6122−1,9 431 432,39040,55 104,54220,8935−10,27 942,6946−5,5 600,80840,41 750,1621440,36 332,4658−1,3 451,04578,6672−0,8738−3,2848−10,2337−0,2218−0,899 345−1,14 340,26744,91 991,0794−0,94 580,8009−1,95 123,1321−2,5281−0,4 537 461,0841−0,4000−3,2299−5,0603−1,8649−4,5838−2,9851−6,7587−6,35 241,549747−0,46 630,6693−2,46 882,2651−6,6322−2,4660−0,8974−8,4672−1,5 382,1095483,77 660,4840−0,14 077,85570,0174−0,9425−1,35 835,81771,44 572,6374491,39 590,57700,56 383,1950;0,35 640,0000−3,6066−3,24 405,85350,985 050−4,4007−0,315 810,86195,12 245,9387−1,90 480,66674,0816−1,4403−5,860 951−1,67 290,4224−3,28 700,8193−1,8453−1,4563−2,8923−0,7451−1,2721−3,8 472 520,53920,2892−4,2484−8,81 091,6552−0,68 973,4085−2,6359−5,6815−0,6747

Средняя доходность акции0,46 510,17901,19 420,04670,3106−0,3305−0,4536−1,23 990,6384−0,3323

Дисперсия 10,84 826,889915,205 421,162022,39 245,785918,667 927,210125,176 210,0569

Среднекв. отклонение3,29 372,62493,89 944,60024,73 212,40544,32 065,21635,1 763,1713