Анализ финансового состояния ОАО «Уфимский мясокомбинат» на основе экономических и бухгалтерских данных за 2007-2008 годы

При расчете данных коэффициентов следует брать реальный собственный капитал, совпадающий для акционерных обществ с величиной чистых активов. Для получения реального собственного капитала организации необходимо итог раздела IV «Капитал и резервы» пассива баланса увеличить на суммы по статьям «Доходы будущих периодов» и «Фонды потребления», из раздела VI «Краткосрочные пассивы» и уменьшить на сумму… Читать ещё >

Анализ финансового состояния ОАО «Уфимский мясокомбинат» на основе экономических и бухгалтерских данных за 2007-2008 годы (реферат, курсовая, диплом, контрольная)

Целью данной выпускной квалификационной работы, являлся анализ финансового состояния ОАО «Уфимский мясокомбинат», на основе экономических и бухгалтерских данных за 2007 — 2008 гг.

В работе рассматривались следующие вопросы:

анализ основных технико-экономических показателей;

анализ изменений в структуре и составе активов баланса предприятия;

анализ изменений в структуре и составе пассивов баланса предприятия;

анализ платежеспособности и ликвидности предприятия;

определение показателей финансовой устойчивости и автономности предприятия.

Как известно, каждая организация в условиях работы на рыночной основе строит свою деятельность, ориентируясь на один критерий — прибыль. Однако невозможно успешно решать проблемы эффективного управления организацией с ориентацией на систематическое получение прибыли, если не иметь системы «раннего обнаружения» будущих тенденций в окружающем мире и в самой организации. Внешние «индикаторы» должны информировать об экономических, социальных, политических и технологических тенденциях, а внутренние — о «самочувствии» организации, об интенсивности использования имеющегося потенциала и о результативности финансово-хозяйственной деятельности, а также оценивать потенциал развития предприятия на перспективу, прогнозировать кризисные ситуации в отдельных сферах деятельности или в организации в целом и своевременно отвечать на «вызовы» внешней и внутренней среды.

В этой связи, на мой взгляд, особое значение с учетом постановки стратегических целей деятельности организации, адекватных рыночным условиям, и поиска путей их достижения имеет анализ финансового состояния предприятия.

Финансовое состояние — это важнейшая характеристика экономической деятельности предприятия во внешней среде, оно определяет конкурентоспособность предприятия, его потенциал в деловом сотрудничестве, оценивает, в какой степени гарантированы экономические интересы самого предприятия и его партнеров по финансовым и другим отношениям.

Цель анализа состоит не только в том, чтобы установить и оценить финансовое состояние предприятия, а для того чтобы постоянно проводить работу, направленную на его улучшение. Анализ финансового состояния показывает, по каким направлениям надо вести эту работу. В соответствии с этим, результаты анализа дают ответ на вопрос: каковы важнейшие способы улучшения финансового состояния предприятия в конкретный период его деятельности.

1. Особенности анализа финансового состояния предприятия

1.1 Сущность, значение и основные задачи анализа финансового состояния предприятия

Под финансовым состоянием понимается способность предприятия финансировать свою деятельность. Оно выражается в соотношении структур его активов и пассивов, т. е. средств предприятия и их источников. Финансовое состояние характеризуется обеспеченностью финансовыми ресурсами, необходимыми для нормального функционирования предприятия, целесообразным их размещением и эффективным использованием, финансовыми взаимоотношениями с другими юридическими и физическими лицами, платежеспособностью и финансовой устойчивостью. [1]

Основными задачами анализа финансового состояния предприятия являются:

оценка имущественного состояния предприятия: стоимость, структура и источники формирования имущества;

оценка платежеспособности организации;

определение показателей финансовой устойчивости и автономности предприятия. [2]

Финансовое состояние предприятия может быть устойчивым, неустойчивым (предкризисным) и кризисным. Способность предприятия своевременно производить платежи, финансировать свою деятельность на расширенной основе, переносить непредвиденные потрясения и поддерживать свою платежеспособность в неблагоприятных обстоятельствах свидетельствует о его устойчивом финансовом состоянии, и наоборот. 4]

Чтобы развиваться в условиях рыночной экономики и не допустить банкротства предприятия, нужно знать, как управлять финансами, какой должна быть структура капитала по составу и источникам образования, какую долю должны занимать собственные средства, а какую — заемные. Следует знать и такие понятия рыночной экономики, как финансовая устойчивость, платежеспособность, деловая активность, рентабельность и др.

Главная цель анализа — своевременно выявить и устранить недостатки в финансовой деятельности и находить резервы улучшения финансового состояния предприятия и его платежеспособности. При этом необходимо решать следующие задачи:

на основе изучения взаимосвязи между разными показателями производственной, коммерческой и финансовой деятельности дать оценку выполнения плана по поступлению финансовых ресурсов и их использованию с позиции улучшения финансового состояния предприятия;

прогнозировать возможные финансовые результаты, экономическую рентабельность исходя из реальных условий хозяйственной деятельности, наличия собственных и заемных ресурсов и разработанных моделей финансового состояния при разнообразных вариантах использования ресурсов;

разрабатывать конкретные мероприятия, направленные на более эффективное использование финансовых ресурсов и укрепление финансового состояния предприятию.

Анализ финансового состояния предприятия основывается главным образом на относительных показателях, так как абсолютные показатели баланса в условиях инфляции сложно привести к сопоставимому виду. Относительные показатели финансового состояния анализируемого предприятия можно сравнить:

с общепринятыми «нормами» для оценки степени риска и прогнозирования возможности банкротства;

с аналогичными данными других предприятий, что позволяет выявить сильные и слабые стороны предприятия и его возможности;

с аналогичными данными за предыдущие годы для изучения тенденции улучшения или ухудшения финансового состояния предприятия.

Анализом финансового состояния занимаются не только руководители и соответствующие службы, но и учредители, инвесторы — с целью изучения эффективности использования ресурсов; банки — для оценки условий кредитования и определения степени риска; поставщики — для своевременного получения платежей; налоговые инспекции — для выполнения плана поступления средств в бюджет и т. д. В соответствии с этим анализ делится на внутренний и внешний.

Внутренний анализ проводится службами предприятия, его результаты используются для планирования, контроля и прогнозирования финансового состояния предприятия. Его цель — обеспечить планомерное поступление денежных средств и разместить собственные и заемные средства таким образом, чтобы получить максимальную прибыль и исключить банкротство.

Внешний анализ осуществляется инвесторами, поставщиками материальных и финансовых ресурсов, контролирующими органами на основе публикуемой отчетности. Его цель — установить возможность выгодного вложения средств, чтобы обеспечить максимум прибыли и исключить потери.

Практика финансового анализа уже выработала методику анализа финансовых отчетов. Можно выделить шесть основных видов анализа:

горизонтальный (временной) анализ — сравнение каждой позиции отчетности с предыдущим периодом;

вертикальный (структурный) анализ — определение структуры финансовых показателей;

трендовый анализ — сравнение каждой позиции отчетности с рядом предшествующих периодов и определение тренда, т. е. основной тенденции динамики показателя, очищенного от случайных влияний и индивидуальных особенностей отдельных периодов;

анализ относительных показателей (финансовых коэффициентов) — расчет числовых отношений различных форм отчетности, определение взаимосвязей показателей;

сравнительный анализ, который делится на:

внутрихозяйственный — сравнение основных показателей предприятия и дочерних предприятий, подразделений, межхозяйственный — сравнение показателей предприятия с показателями конкурентов, со среднеотраслевыми;

факторный анализ — анализ влияния отдельных факторов (причин) на результативный показатель.

Основными источниками для расчета показателей и для анализа финансового состояния предприятия служат:

" Бухгалтерский баланс" (форма № 1),

" Отчет от прибылях и убытках" (форма № 2),

" Отчет о движении капитала" (форма № 3),

" Отчет о движении денежных средств" (форма № 4),

" Приложение к бухгалтерскому балансу" (форма № 5),

" Пояснительная записка" .

Анализ финансового состояния предприятия на этапе анализа финансовых отчетов начинается с «чтения» бухгалтерского баланса, при этом выявляются важнейшие характеристики:

общая стоимость имущества предприятия;

стоимость иммобилизованных и мобильных средств;

величина собственных и заемных средств предприятия и др.

Проведение горизонтального анализа позволяет сопоставить между собой величины конкретных статей баланса в абсолютном и относительном выражении за рассматриваемый период и определить их изменение за этот период.

Вертикальный анализ устанавливает структуру баланса и выявляет динамику ее изменения за анализируемый период (месяц, квартал, год).

Сопоставляя отдельные виды активов с соответствующими видами пассивов, определяют ликвидность баланса предприятия. [1]

1.2 Анализ структуры стоимости имущества предприятия и средств, вложенных в него

1.2.1 Анализ изменений в структуре и составе активов баланса предприятия

Цель структурного анализа — изучение структуры и динамики средств предприятия и источников их формирования для ознакомления с общей картиной финансового состояния. Структурный анализ носит предварительный характер, поскольку в результате его проведения еще нельзя дать окончательный оценки качества финансового состояния, для получения которой необходим расчет специальных показателей.

Структурному анализу предшествует общая оценка динамики активов предприятия, получаемая путем сопоставления темпов прироста активов с темпами прироста финансовых результатов (например, выручки или прибыли от реализации товаров, продукции, работ, услуг).

Если темпы прироста выручки и прибыли больше темпов прироста активов, то в отчетном периоде использование активов организации было более эффективным, чем в предшествующем периоде. Если темпы прироста прибыли больше темпов прироста активов, а темпы прироста выручки — меньше, то повышение эффективности использования активов происходило только за счет роста цен на продукцию, товары, работы, услуги. Если темпы прироста финансовых результатов (выручки и прибыли) меньше темпов прироста активов, то это свидетельствует о снижении эффективности деятельности организации. Изменение активов организации, рассмотренное без сопоставления с изменением финансовых результатов, само по себе малоинформативно. При использовании предприятием финансовых схем работы, при которых регулярно проводятся взаимозачеты с постоянными контрагентами по дебиторской и кредиторской задолженности на крупные суммы (составляющие значительную часть общей величины активов), снижение итога баланса за счет взаимозачетов может превышать его увеличение в результате других причин. Поэтому кратковременное (например, в пределах квартала) уменьшение величины активов не всегда свидетельствует об ухудшении положения предприятия, особенно если этому сопутствует положительная динамика финансовых результатов. 3]

Оценка стоимости имущества организации включает изучение структуры имущества, ее изменения и предполагает выявление источников формирования имущества предприятия. Анализ структуры имущества организации осуществляется на основе информации, содержащейся в активе баланса организации.

В процессе анализа определяют удельный вес внеоборотных активов и оборотных активов в общей сумме имущества предприятия (валюте баланса). Затем проводят детальный анализ внеоборотных и оборотных активов. 2]

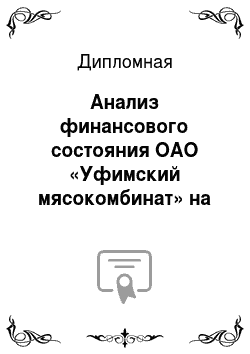

Актив баланса содержит сведения о размещении капитала, имеющегося в распоряжении предприятия, т. е. о вложениях в конкретное имущество и материальные ценности, о расходах предприятия на производство и реализацию продукции и об остатках свободной денежной наличности. Каждому виду размещенного капитала соответствует отдельная статья

Рис. 1. Схема структуры активов баланса

Основным признаком группировки статей актива баланса считается степень их ликвидности (быстрота превращения в денежную наличность). По этому признаку все активы баланса подразделяются на долгосрочные, или основной капитал (I раздел актива баланса), и текущие (оборотные) активы (II раздел актива баланса).

Средства предприятия могут использоваться в его внутреннем обороте и за его пределами (дебиторская задолженность, приобретение ценных бумаг, акций, облигаций других предприятий).

Размещение средств предприятия имеет очень большое значение в финансовой деятельности и повышении ее эффективности. От того, какие средства вложены в основные и оборотные средства, сколько их находится в сфере производства и в сфере обращения, в денежной и материальной форме, насколько оптимально их соотношение, во многом зависят результаты производственной и финансовой деятельности, следовательно, и финансовое состояние предприятия. В связи с этим в процессе анализа активов предприятия в первую очередь следует изучить изменения в их составе, структуре и дать им оценки. 1]

Активы организации состоят из внеоборотных и оборотных активов. Поэтому наиболее общую структуру активов характеризует коэффициент соотношения оборотных и внеоборотных активов, рассчитываемый по формуле

K o/в = оборотные активы/внеобортные активы .(1.2.)

Значение данного показателя в большей степени обусловлено отраслевыми особенностями кругооборота средств анализируемого предприятия. В ходе внутреннего анализа структуры активов следует выяснить причины резкого изменения коэффициента (если это имеет место) за отчетный период.

Внеоборотные активы. В этом разделе выделено четыре основных подраздела: нематериальные активы, основные средства, доходные вложения в

материальные ценности и финансовые вложения. Объединяет эти активы то обстоятельство, что, возникнув на предприятии в некоторой материально — вещественной форме как результат определенных сделок, они пребывают в этой форме, как правило, в течение более одного года.

Нематериальные активы. Согласно Положению по ведению бухгалтерского учета и бухгалтерской отчетности к нематериальным активам, используемым в течение длительного периода (свыше одного года) в хозяйственной деятельности и приносящим доход, относятся права, возникающие из: авторских и иных договоров на произведения науки, литературы, искусства, на программы для ЭВМ и др.; патентов на изобретения; свидетельств на товарные знаки и знаки обслуживания или лицензионных договоров на использование; ноу-хау и т. п. Также к нематериальным активам относятся организационные расходы, признанные вкладом в уставный капитал, а также деловая репутация предприятия. Эти активы отражаются в учете и отчетности в сумме расходов на приобретение, изготовление и их доведение до состояния, пригодного к использованию в запланированных целях. 5]

По данным формы № 5 и учетных регистров производится детальный анализ показателей, характеризующих динамику и состояние нематериальных активов. Оценка динамики проводится в разрезе классификационных групп.

Наиболее приемлема оценка структуры нематериальных активов по видам; источникам поступления (приобретения); срокам полезного использования; степени правовой защиты; степени престижности; степени ликвидности и риска вложений капитала в нематериальные объекты; степени использования в процессе производства и реализации продукции; направлениям выбытия и др.

При проведении анализа нематериальных активов по видам отдельно выделяют группу активов, образованных в результате вложения средств в объекты интеллектуальной собственности (патенты на изобретения, лицензии и т. д.), так как повышение их доли оказывает благоприятное влияние на финансовое состояние организации в целом.

Анализируя динамику структуры нематериальных активов по источникам поступления, необходимо выделить долю нематериальных активов, полученных за счет средств, внесенных учредителями, приобретенных за плату и в обмен на другое имущество либо полученных безвозмездно от юридических и физических лиц.

При проведении оценки динамики и структуры нематериальных активов по степени правовой защищенности, анализируется изменение удельного веса нематериальных активов, защищенных патентами, лицензиями и авторскими правами. Срок полезного использования нематериальных активов ранжируется по годам: в течение до 10 лет и свыше 10 лет. Чем выше доля нематериальных активов с более длительным сроком использования, тем больше экономический эффект, полученный предприятием. 2]

Основные средства. Бухгалтерская отчетность позволяет достаточно подробно проанализировать наличие, состояние и изменение важнейшего элемента производственного потенциала предприятия — его основных средств.

Эксплуатируемые основные средства в процессе производства изнашиваются физически и устаревают морально. Степень физического износа определяется в процессе начисления амортизации. Это процесс может рассматриваться как способ:

определения текущей оценки неизношенной части основных средств;

отнесения на готовую продукцию единовременных затрат в основные средства;

накопления финансовых ресурсов для последующего замещения выбывающих из производственного процесса основных средств или вложения в новые производства.

Большое значение имеет анализ движения и технического состояния основных средств, который проводится по данным бухгалтерской отчетности. Для этого рассчитываются следующие показатели:

v Коэффициент обновления (Кобн), характеризующий долю новых основных средств в общей их стоимости на конец года:

Кобн = стоимость поступивших основных средств/стоимость основных средств на конец периода (1.3);

v Срок обновления основных средств (Т обн):

Т обн = стоимость основных средств на начало периода/ стоимость поступивших основных средств (1.4);

v Коэффициент выбытия (Кв):

Кв = стоимость выбывших основных средств/стоимость основных средств на начало периода (1.5);

v Коэффициент прироста (Кпр):

Кпр = стоимость прироста основных средств/стоимость их на начало периода (1.6);

v Коэффициент износа (Кизн):

Кизн= сумма износа основных средств/первоначальная стоимость основных средств на соответствующую дату (1.7);

v Коэффициент годности (Кг):

Кг= остаточная стоимость основных средств/первоначальная стоимость основных средств (1.8).

Очевидно, что увеличение коэффициента износа означает ухудшение состояния основных средств организации. При этом коэффициент износа не отражает фактической изношенности основных средств, а коэффициент годности не дает точной оценки их текущей стоимости.

На сумму износа основных средств большое влияние оказывает принятая в организации система начисления амортизации, что подтверждает определенную условность показателей годности и износа основных средств и существенно ограничивает возможность применения названных показателей для анализа. В целях расширения их возможностей в процессе анализа следует выделить износ по активной и пассивной части основных средств, а еще лучше — рассчитывать эти показатели по группам.

Рассмотренные показатели исчисляются по данным приложения бухгалтерской отчетности (форма № 5). Однако расчет ведется с определенной долей условности, поскольку основная часть статей отчетности агрегирована.

Доходные вложения в материальные ценности и финансовые вложения. К этим активам относятся имущество для передачи в лизинг, имущество, предоставляемое по договору проката, а также долгосрочные (на срок более одного года) инвестиции в доходные активы (ценные бумаги) других организаций, государственные ценные бумаги. Наличие долгосрочных финансовых вложений указывает на инвестиционную направленность вложений организации, вызванную рыночными отношениями. В процессе анализа на основании данных аналитического бухгалтерского учета необходимо изучить объем и состав портфеля ценных бумаг, его динамику и степень ликвидности. 1]

Оборотные активы. Анализ оборотных активов начинается с оценки их структуры по таким группам, как запасы; дебиторская задолженность; денежные средства и краткосрочные финансовые вложения.

Анализ состояния запасов и затрат. При проведении анализа состояния и структуры запасов и затрат основное внимание уделяют выявлению и оценке тенденций изменения таких элементов, как производственные запасы, незавершенное производство, готовая продукция и товары. 2]

Большое значение на финансовое состояние предприятия оказывает состояние производственных запасов. Наличие меньших по объему, но более подвижных запасов означает, что меньшая сумма наличных финансовых ресурсов находится в запасе. Накопление больших запасов свидетельствует о спаде активности предприятия. 1]

Увеличение абсолютной суммы и удельного веса запасов и затрат может свидетельствовать о:

наращивании производственного потенциала организации;

стремлении путем вложений в производственные запасы защитить денежные активы от обесценивания под воздействием инфляции;

нерациональности выбранной хозяйственной стратегии, вследствие которой значительная часть текущих активов иммобилизована в запасы, ликвидность которых может быть невысокой. Хотя рост запасов и затрат может привести к повышению ликвидности текущих активов, необходимо проанализировать отвлечение средств из хозяйственного оборота, способствующее росту кредиторской задолженности и ухудшению финансового состояния предприятия.

При этом необходимо:

установить обеспеченность предприятия нормальными переходящими запасами сырья, материалов, незавершенного производства, готовой продукции, товаров;

выявить излишние и ненужные запасы материальных ресурсов, незавершенного производства, готовой продукции и товаров.

Анализ ведется по данным финансового плана, данным складского и аналитического учета. Для характеристики состояния запасов и затрат необходимо сравнить фактические остатки на конец отчетного периода с наличием их на начало периода и с нормативом, рассчитанным в организации.

Анализ состояния запасов и затрат не ограничивается оценкой абсолютных отклонений фактических остатков на конец отчетного периода от норматива и прошлого года (квартала). Для исследования динамики запасов товарно-материальных ценностей во взаимосвязи с изменением объемов производства, цен и масштабов потребления отдельных видов материальных ценностей целесообразно определить относительный уровень запаса в днях расхода (выбытия).

Запасы в днях (З) исчисляются как отношение абсолютной величины остатка соответствующего вида материальных оборотных средств на дату баланса к однодневному обороту по их расходу (выбытию):

З = О/(Р/Д) = О * Д/Р,

где О — остаток на дату баланса по соответствующей статье материальных оборотных средств;

Р — оборот по расходу (выбытию) данного вида средств за отчетный период (год, квартал);

Д — число дней в отчетном периоде (за год — 360, квартал — 90).

Для расчета относительного уровня запаса в днях в качестве фактического оборота принимаются по:

сырью, основным материалам и покупным полуфабрикатам, а также по вспомогательным материалам и топливу — их расход на производство за отчетный период на основании данных отчетности о затратах на производство;

незавершенному производству — выпуск продукции в отчетном периоде по фактической себестоимости;

готовой продукции — себестоимость реализованной продукции.

Фактический запас в днях на конец отчетного периода по соответствующему виду материальных оборотных средств сопоставляется с нормативом запаса в днях и с данными за предыдущий период; выявляются отклонения и их причины.

С целью определения мобильности запасов рассчитывается коэффициент накопления, который определяется как отношение суммарной стоимости производственных запасов и незавершенного производства к стоимости готовой продукции и товаров:

Кн = (ПЗ + НП) / (ГП + Т),

где Кн — коэффициент накопления запасов;

ПЗ — производственные запасы;

НП — незавершенное производство;

ГП — готовая продукция;

Т — товары.

Этот коэффициент характеризует уровень мобильности запасов товарноматериальных ценностей. При оптимальном варианте он должен быть меньше 1, но такое соотношение справедливо только в том случае, если продукция предприятия конкурентоспособна и пользуется спросом.

При выявлении сверхнормативных запасов проводится анализ причин их образования, в качестве которых могут быть названы:

по производственным запасам — снижение выпуска по отдельным видам продукции и отклонения фактического расхода материалов от норм, излишне и неиспользуемые материальные ценности, неравномерное поступление материальных ресурсов;

по незавершенному производству — аннулирование производственных заказов (договоров), удорожание себестоимости продукции, недостатки в планировании и организации производства, недопоставки покупных полуфабрикатов и комплектующих изделий и др.;

по готовой продукции — падение спроса на отдельные виды изделий, низкое качество продукции, неритмичный выпуск готовой продукции и задержка отгрузки, транспортные затруднения и др.

Детальный анализ сверхнормативных запасов товарно-материальных ценностей проводится по видам товарно-материальных ценностей и местам их хранения на основе карточек складского учета, инвентаризационных ведомостей, аналитического бухгалтерского учета. В случае отсутствия разработанных норм запасов применяется косвенный метод их оценки, который заключается в следующем: по данным складского учета остатки по отдельным видам товарно-материальных ценностей сопоставляются на несколько месячных дат, а также с их месячным, квартальным или полугодовым расходом. При таком сравнении сразу видно, по каким видам материальных ресурсов остатки неподвижны, а по каким они превышают квартальный и даже полугодовой расход. Излишние и неиспользованные производственные запасы выявляются тем полнее, чем по более развернутой номенклатуре материальных ценностей проводится анализ.

При анализе остатков незавершенного производства и полуфабрикатов путем рассмотрения инвентаризационных и оборотных ведомостей выделяют детали и полуфабрикаты, не относящиеся к текущему процессу производства, устанавливают номенклатуру приостановленных заказов, а также заказов, задержавшихся в производстве из-за некомплектности и других неполадок. 2]

Для анализа состава, длительности и причин образования сверхнормативных остатков готовой продукции используются данные аналитического и складского учета, инвентаризации и оперативных данных отдела сбыта, службы маркетинга. С целью расширения и поиска новых рынков сбыта необходимо изучать пути снижения себестоимости продукции, повышения ее качества и конкурентоспособности, структурной перестройки экономики предприятия, организации эффективной рекламы и т. д. 1]

На основе проведенного анализа определяется стоимость излишних и ненужных ценностей и намечаются пути их использования. 2].

Анализ дебиторской задолженности. Задачи анализа состоят в том, чтобы выявить размеры и динамику неоправданной задолженности, причины ее возникновения или роста. Внешний анализ состояния расчетов с дебиторами базируется на данных финансовой отчетности. Для внутреннего анализа привлекаются данные аналитического учета счетов, предназначенных для обобщения информации о расчетах с дебиторами. 1]

Необходимо проанализировать влияние на финансовое состояние предприятия изменения или увеличения счетов дебиторов. Если предприятие расширяет свою деятельность, то растут число покупателей и, как правило, дебиторская задолженность. С другой стороны, предприятие может сократить отгрузку продукции, тогда счета дебиторов уменьшаться. Следовательно, рост дебиторской задолженности не всегда оценивается отрицательно. Необходимо отличать нормальную и просроченную дебиторскую задолженности. Наличие последней создает финансовые затруднения, так как предприятие будет чувствовать недостаток финансовых ресурсов для приобретения производственных запасов, выплаты заработной платы и на другие цели. Замораживание средств приводит к замедлению оборачиваемости капитала. Поэтому каждое предприятие заинтересовано в сокращении сроков погашения платежей. 2]

Анализ состояния дебиторской задолженности начинают с общей оценки динамики ее объема в целом и в разрезе отдельных статей.

Рост доли дебиторской задолженности в общем ее объеме можно расценить как положительный фактор при условии последующего анализа качественного состояния дебиторской задолженности с целью определения динамики абсолютного и относительного размера неоправданной (сомнительной) задолженности. На основе оперативной отчетности производится ранжирование задолженности по срокам оплаты счетов.

Все счета к получению классифицируются по группам: срок оплаты не наступил, просрочка от 1 до 30 дней (до 1 месяца), от 31 до 90 дней (от 1 до 3 месяцев), от 91 до 180 дней (от 3 до 60 месяцев), от 181 до 360 дней (от 6 месяцев до 1 года), 360 дней и более (более 1 года).

К оправданной относится дебиторская задолженность, срок погашения которой не наступил либо составляет менее одного месяца. К неоправданной задолженности относится просроченная задолженность покупателей и заказчиков. Отвлечение средств в эту задолженность создает реальную угрозу неплатежеспособности самой организации-кредитора и ослабляет ликвидность баланса. Наличие сомнительной дебиторской задолженности свидетельствует о нерациональной политике организации по предоставлению отсрочки в расчетах с покупателями.

Сомнительная дебиторская задолженность может иметь место и по другим статьям актива баланса. В частности, это относится к статьям: «Товары отгруженные» в виде:

отгруженных товаров и сданных работ по расчетным документам, не переданным в банк на инкассо, по которым истекли сроки, установленные для сдачи документов в обеспечение ссуд;

отгруженных товаров и сданных работ по расчетным документам, не оплаченным в срок покупателями и заказчиками. 2]

Особую актуальность проблема неплатежей приобретает в условиях инфляции. В последнее время дебиторская задолженность предприятий достигла астрономической суммы, значительная часть которой в ходе инфляции теряется. При инфляции, например, в 30% в год в конце года можно всего 70% того, что можно было купить в начале года. 1]

Краткосрочные финансовые вложения. В этом подразделе отражаются вложения в зависимые общества и ценные бумаги на срок до одного года.

Анализ движения денежных средств. В практике анализа большое внимание придается изучению и прогнозу движения денежных средств, поскольку из-за объективной неравномерности поступлений и выплат либо в результате непредвиденных обстоятельств возникают проблемы с наличностью.

Поступление денежных средств в рамках текущей деятельности связано с получением выручки от реализации продукции, выполнением работ и оказанием услуг, а также авансов от покупателей и заказчиков, расходование — с уплатой по счетам поставщиков и других контрагентов, выплатой заработной платы, отчислениями в фонды социального страхования и обеспечения, расчетами с бюджетом. [1]

Движение денежных средств в разрезе инвестиционной деятельности связано с приобретением (реализацией) основных средств и иного имущества, имеющего долгосрочное использование, поступление дивидендов, процентов.

Увеличение денежных средств на счетах в банке свидетельствует, как правило, об укреплении финансового состояния предприятия. Их сумма должна быть такой, чтобы обеспечить погашение всех первоочередных платежей. Наличие больших остатков денежных средств на протяжении длительного времени может быть результатом неправильного использования оборотного капитала. Они должны быстро пускаться в оборот с целью получения прибыли путем расширения своего производства или вложения в акции и ценные бумаги других предприятий. 1]

Финансовая деятельность организаций связана с поступлением средств вследствие получения долгосрочных и краткосрочных кредитов и займов, бюджетных ассигнований и расходование средств в виде погашения задолженности по полученным ранее кредитам и займам, выплаты дивидендов, процентов. 2]

1.2.2 Анализ изменений в структуре и составе пассивов баланса предприятия

Пассивы организации (т.е. источники финансирования ее активов) состоят из капитала и резервов, долгосрочных обязательств и краткосрочных обязательств.

Финансовое состояние предприятия во многом зависит от того, какие средства оно имеет в своем распоряжении и куда они вложены.

По степени принадлежности используемый капитал подразделяется на собственный (IV раздел баланса) и заемный (V и VI разделы баланса).

По продолжительности использования различают капитал долгосрочный постоянный (перманентный) — IV и V разделы баланса и краткосрочный — VI раздел баланса. Структура пассива баланса приведена на рис. 2. 1]

Наряду с анализом структуры активов, для оценки финансового состояния необходим анализ структуры пассивов, т. е. источников собственных и заемных средств, вложенных в имущество. Соотношение этих источников определяет перспективы организации. Структуру пассивов характеризуют коэффициент автономии (Ка ), равный доле собственных средств в общей величине источников средств предприятия и коэффициент соотношения заемных и собственных средств (Кз/с), вычисляемый по формуле:

При расчете данных коэффициентов следует брать реальный собственный капитал, совпадающий для акционерных обществ с величиной чистых активов. Для получения реального собственного капитала организации необходимо итог раздела IV «Капитал и резервы» пассива баланса увеличить на суммы по статьям «Доходы будущих периодов» и «Фонды потребления», из раздела VI «Краткосрочные пассивы» и уменьшить на сумму итога раздела III «Убытки», величину балансовой стоимости собственных акций, выкупленных у акционеров (стр. 252 разд. II баланса), величину задолженности участников (учредителей) по взносам в уставный капитал (стр. 244 разд. II баланса) и сумму по статье «Целевые финансирование и поступления» (стр. 460 разд. IV). Соответственно при расчете коэффициента автономии общая величина источников средств организации образуется как разница между итога баланса и суммы итога раздела III «Убытки» актива баланса и величин балансовой стоимости собственных акций, выкупленных у акционеров, и задолженности участников (учредителей) по взносам в уставный капитал, а при расчете коэффициента соотношения заемных и собственных средств скорректированные заемные средства получаются путем увеличения суммы итогов разделов V «Долгосрочные пассивы» и VI «Краткосрочные пассивы» на величину статьи «Целевые финансирование и поступления» (стр. 460 разд. IV баланса) и уменьшения на суммы по статьям «Доходы будущих периодов» и «Фонды потребления» из раздела VI «Краткосрочные пассивы». При этом целевые средства в зависимости от сроков, в течение которых они должны быть использованы, относятся к долгосрочным или краткосрочным пассивам.

Нормальные ограничения для коэффициентов: Ка ?0,5, Кз/с ? 1 означают, что обязательства организаций могут быть покрыты собственными средствами. Положительно оцениваются рост коэффициента автономии, свидетельствующий об увеличении финансовой независимости, и уменьшение коэффициента соотношения собственных и заемных средств, отражающее уменьшение финансовой зависимости. [3]

Необходимость в собственном капитале обусловлена требованиями самофинансирования предприятий. Собственный капитал является основой независимости предприятий. Однако нужно учитывать, финансирование деятельности предприятия только за счет собственных средств не всегда выгодно для него, особенно в тех случаях, когда производство носит сезонный характер. Тогда в отдельные периоды будут накапливаться большие средства на счетах в банке, а в другие периоды их будет недоставать. Кроме того, следует иметь ввиду, что если цены на финансовые ресурсы невысокие, а предприятие может обеспечить более высокий уровень отдачи на вложенный капитал, чем платит за кредитные ресурсы, то, привлекая заемные средства, оно может повысить рентабельность собственного капитала.

Рис. 2. Схема структуры пассивов баланса В то же время если средства предприятия созданы в основном за счет краткосрочных обязательств, то его финансовое положение будет неустойчивым, так как с капиталом краткосрочного использования необходима постоянная оперативная работа, направленная на контроль за их своевременным возвратом и привлечение в оборот на непродолжительное время других капиталов.

Следовательно, от того, насколько оптимально соотношение собственного и заемного капитала, во многом зависит финансовое положение предприятия.

В процессе анализа пассивов предприятия в первую очередь следует изучить изменения в их составе, структуре и дать им оценку.

При внутреннем анализе финансового состояния необходимо изучить динамику собственного и заемного капитала, выяснить причины изменения за отчетный период.

Привлечение заемных средств в оборот предприятия — это нормальное явление. Это содействует временному улучшению финансового состояния предприятия, при условии, что средства не замораживаются на продолжительное время в обороте и своевременно возвращаются. В противном случае может возникнуть просроченная кредиторская задолженность, что в конечном итоге приводит к выплате штрафов, применению санкций и ухудшению финансового положения.

Следовательно, разумные размеры заемного капитала способны улучшить финансовое состояние предприятия, а чрезмерные — ухудшить его. Поэтому в процессе анализа необходимо изучить состав, давность появления кредиторской задолженности, наличие, частоту и причину образования просроченной задолженности поставщикам ресурсов, персоналу предприятия по оплате труда, бюджету, установить сумму выплаченных санкций за просрочку платежей.

Средняя продолжительность использования кредиторской задолженности в обороте предприятия (Ткз) рассчитывается следующим образом:

При анализе кредиторской задолженности следует учитывать, что она является одновременно источником покрытия дебиторской задолженности и кредиторской задолженности. Если первая превышает вторую, то это свидетельствует об иммобилизации собственного капитала в дебиторскую задолженность. [1]

При анализе финансовых ресурсов, их динамики и структуры следует иметь ввиду, что оценка структуры источников проводится как внутренними, так и внешними пользователями бухгалтерской информации. В соответствии с этим различны подходы к анализу. Так, внешние пользователи (банки, поставщики и др.) оценивают изменение доли собственных средств организации в общей сумме источников средств с точки зрения финансового риска при заключении сделок; риск нарастает с уменьшением доли собственных источников средств.

Внутренний анализ структуры источников имущества связан с оценкой альтернативных вариантов финансирования деятельности организации. Основными критериями выбора служат степень риска, цена того или иного источника финансирования, условия его использования, срок уплаты долга и ряд других.

Альтернативные источники финансирования, доступные организации (собственные и заемные), предполагают различную степень ее незащищенности от риска, вплоть до возможности утраты контроля организации за результатами своей деятельности.

При этом важно оценить, куда вкладываются собственные и заемные средства — в основные фонды и другие внеоборотные активы или в мобильные оборотные средства. Хотя, с финансовой точки зрения, повышение доли оборотных средств в имуществе и благоприятно для организации, это не означает, что все источники должны направляться только на рост оборотных средств.

У каждой организации в зависимости от профиля ее деятельности, социального и технического состояния есть потребность в приобретении машин, оборудования, в осуществлении капитальных вложений. Поэтому, естественно, имеющиеся источники средств используются для формирования прироста всех материальных активов. Очевидно, если в результате подобных вложений эффективность деятельности организации повышается, то с полным основанием можно говорить о целесообразности сделанных вложений. Но здесь встает вопрос, за счет каких источников произошел этот прирост — собственных или заемных. Если основной упор был сделан на заемные средства, т. е. кредиты, займы и кредиторскую задолженность, то очевидно, что в последующие периоды таких источников может и не быть, по крайней мере, в прежних размерах. Следовательно, повышение мобильности имущества имеет нестабильный характер, так как увеличение доли заемных средств свидетельствует об усилении финансовой неустойчивости организации, повышении степени его финансовых рисков и об активном перераспределении (в условиях инфляции и невыполнении в срок финансовых обязательств) доходов от кредиторов к предприятию-должнику.

При этом риск предпринимательской деятельности увеличивается в связи с тем, что обязательства, взятые в связи с долгом, должны выполняться независимо от конкретных доходов организации. К примеру, заключаемое с банком соглашение, как правило, предусматривает жесткий порядок платежей, обеспечивающих возврат суммы долга и процентов за пользование кредитными средствами или же утрату права собственности на имущество, выступающее материальным обеспечением заключаемой кредитной сделки.

Не следует забывать также и об ограничении деловой активности организации в связи с принятием ей долговых обязательств: утрате права полного распоряжения имуществом, предоставляемого в залог; возможные затруднения в последующем получении кредита и т. д.

К собственным источникам относится:

уставный капитал — стоимостное отражение совокупного вклада учредителей (собственников) в имущество организации при его создании. Размер уставного капитала определяется учредительными документами и может быть изменен только по решению учредителей и после внесения соответствующих изменений в учредительные документы;

добавочный капитал представляет собой прирост стоимости имущества организации в результате его дооценки в соответствии с установленным порядком, безвозмездного получения имущества в результате осуществления капитальных вложений, полученного эмиссионного дохода, положительных курсовых разниц в случае погашения задолженности по взносам в уставный капитал в иностранной валюте;

резервный фонд — источник собственных средств, создаваемый организацией в соответствии с законодательством путем отчислений от прибыли до ее налогообложения. Резервный фонд имеет строго целевое назначение — используется на выплату доходов учредителям при отсутствии или недостаточности прибыли отчетного года для этих целей, на покрытие убытков организации на отчетный год и др;

фонды специального назначения — источники собственных средств, образуемые за счет отчислений от прибыли, остающейся в распоряжении организации, а также за счет безвозмездных взносов учредителей, других организаций и лиц;

нераспределенная прибыль — часть чистой прибыли (за вычетом налога), которая не была распределена организацией по состоянию на дату составления отчета. Собственные средства пополняются как за счет внутренних, так и за счет внешних поступлений. Внутренние накопления образуются путем распределения валовой, а затем и чистой прибыли. А вновь выпущенные и реализованные акции привлекают средства извне. 2]

Для того, чтобы установить стратегию организации в отношении накопления собственного капитала вычисляется коэффициент накопления собственного капитала (Кн):

показывающий долю источников собственных средств, направляемых на развитие основной деятельности. Положительная динамика коэффициента свидетельствует о поступательном накоплении собственного капитала, отрицательная динамика (при неизменном уставном капитале) — о потере собственного капитала в результате убыточной деятельности.

Коэффициент использования собственного капитала на социальные цели:

отражает отвлечение собственного капитала из основной деятельности в социальную сферу.

Для расширенного производственного развития организации должны быть характерны следующие соотношения:

К заемным средствам относятся краткосрочные и долгосрочные обязательства организации. Краткосрочные обязательства погашаются путем реализации (использования) текущих активов или создания новых обязательств. К ним могут быть отнесены:

краткосрочные кредиты банков — ссуды банков (внутри страны и за рубежом), полученные на срок не более одного года;

краткосрочные займы — ссуды заимодавцев, кроме банков (внутри страны и за рубежом), полученные на срок не более одного года;

кредиторская задолженность организации поставщикам и подрядчикам, образовавшаяся из-за разрыва между временем получения товарно-материальных ценностей или потребления услуг и датой их фактической оплаты;

задолженность по расчетам с бюджетом, возникшая вследствие разрыва между временем начисления и датой платежа;

долговые обязательства организации перед своими работниками по оплате их труда;

задолженность органам социального страхования и обеспечения;

прочие краткосрочные обязательства.

К заемным средствам, используемым в организации длительное время, относятся долгосрочные кредиты банков — ссуды банков, полученным на срок более одного года; долгосрочные займы — ссуды заимодавцев (кроме банков), полученные на срок более года. 2]

Учитывая, что долгосрочные кредиты и займы способствуют финансовой устойчивости организации, полезно наряду с коэффициентом соотношения заемных и собственных средств рассматривать также коэффициент соотношения краткосрочных пассивов и перманентного капитала, вычисляемый по формуле:

Отношение заемных и собственных средств может превышать единицу при условии, что отношение краткосрочных пассивов и перманентного капитала не превышает единицы, т. е. Кз/с >1 допустимо, если Кк.п / п. к? 1. 3]

Анализ состава и структуры финансовых источников начинается с оценки их динамики, анализа их соотношения и внутренней структуры. При этом особое внимание уделяют анализу движения источников заемных средств, рассматривая такие пассивы, как долгосрочные и краткосрочные кредиты и займы, кредиторская задолженность, включая авансы, полученные от покупателей и заказчиков, расчеты по дивидендам, прочие краткосрочные пассивы. В ходе анализа выявляется тенденция изменения объема и доли кредитов банков и займов, не погашенных в срок. Увеличение их абсолютной суммы и доли свидетельствует о наличии у организации серьезных финансовых затруднений.

Затем проводится сравнение векторов структурной динамики актива и пассива баланса и оценка факторов, влияющих на соотношение собственных и заемных источников, а, следовательно, и на финансовую устойчивость организации. К числу важнейших факторов, обусловленных внутренними и внешними условиями работы организации, как правило, относят:

различие величины процентных ставок за кредит и ставок дивидендов. Если процентные ставки за кредит ниже ставок дивидендов то следует повышать долю заемных средств. Долю собственных средств целесообразно увеличить тогда, ставка дивиденда ниже процентных ставок за кредит;

сокращение или расширение деятельности организации, а значит, и сокращение или увеличение потребности в привлечении заемных средств для образования необходимых товарно-материальных запасов;

накопление излишних или слабо используемых запасов устаревшего оборудования, материалов, готовой продукции, товаров для продажи, отвлечение средств в образование сомнительной дебиторской задолженности, что также приводит к необходимости привлечения дополнительных заемных средств;

использование факторинговых операций (продажа долгов дебиторов банку).

Завершаются произведенные расчеты сравнением привлечения дополнительных источников финансовых ресурсов и их использования.

Методика выявления дополнительно привлеченных в оборот организации средств основана на сопоставлении отчетных показателей с базисными по каждому виду источников средств и исчислении отклонений, которые характеризуют прирост или снижение того или иного источника средств. Сравнение показателей статей пассива баланса позволяет оценить суммы привлеченных дополнительно средств из внешних источников. Анализ распределения прибыли вместе со сведениями о начисленной амортизации за отчетный период позволяет исчислить средства, привлекаемые в оборот организации за счет внутренних источников.

Заключительным этапом анализа является проверка правильности размещения имущества организации.

С этой целью проверяют соотношения:

внеоборотных активов с источниками их формирования, оборотных активов с источниками их формирования, материальных запасов с источниками их формирования.

Для проверки этих соотношений следует исходить из равенства актива и пассива баланса:

ВА+ОА+У = СК + ДП +КП.

В рентабельных организациях:

ВА + ОА = СК + ДП + КП.

Внеоборотные активы (ВА) должны формироваться в основном за счет собственного капитала (СК) и частично за счет долгосрочных пассивов (ДП). Часть общей величины собственного капитал направляется на формирование оборотного капитала — собственный оборотный капитал (СОС). Нормативное значение этого показателя — 10% к оборотному капиталу. Основная часть собственного капитала направляется на формирование внеоборотных активов.

Источниками покрытия оборотного капитала (ОА) являются собственный оборотный капитал (СОС) и краткосрочные пассивы (КП). Материальные запасы (МЗ) формируются за счет собственного оборотного капитала, краткосрочных заемных средств (КЗС, строка 610 баланса) и кредиторской задолженности (КЗ).

Исходя из изложенных предпосылок при правильном размещении имущества организации должны наблюдаться следующие соотношения:

ВА = (СК — СОС) + ДП,