Использование бизнес — планирования в управлении предприятии

Рабочих дней в месяце: 19 Отработано дней: 5 Осталось рабочих дней: 14 Менеджер Факт План % исполнения Осталось отгрузить Ежедневная дневная отгрузка факт План ежедневной отгрузки на оставшееся число рабочих дней Селиванов 2100 10 000 21,00 -7900 110,53 -564,29 Артемьев 2510 8500 29,53 -5990 132,11 -427,86 Калюгин 1500 6000 25,00 -4500 78,95 -321,43 Попиков 2400 9000 26,67 -6600 126,32 -471,43… Читать ещё >

Использование бизнес — планирования в управлении предприятии (реферат, курсовая, диплом, контрольная)

Содержание

- ВВЕДЕНИЕ

- Глава 1. Характеристика исследуемой организации

- 1. 1. Общая характеристика компании

- 1. 2. Анализ конкурентной среды предприятия

- 1. 3. Анализ ситуации в отрасли. Проблемы и перспективы развития отрасли

- 1. 4. Тип и характеристика технологического процесса

- 1. 5. Состояние менеджмента на предприятии

- 1. 6. Технико-экономический анализ положения предприятия

- 1. 7. Информационная система управления

- ВЫВОДЫ ПО ПЕРВОЙ ГЛАВЕ 2

- Глава 2. Теоретическое обоснование и исследование проблемы. Оценка вариантов ее решения

- 2. 1. Обзор литературных источников по проблеме исследования

- 2. 2. Расширенное теоретическое обоснование выбранной методологии и системы показателей для оценки и решения поставленной проблемы

- 2. 3. Анализ исследуемой проблемы на предприятии ООО «Балтика»

- 2. 4. Выявление резервов по решению проблемы на ООО «Балтика». Рекомендации по их использованию

- ВЫВОДЫ ПО ВТОРОЙ ГЛАВЕ 5

- Глава 3. Разработка мероприятий, предложений и рекомендаций по решению проблемы

- 3. 1. Маркетинговые исследования по изысканию возможностей ООО «Балтика» для внедрения нововведений, способствующих улучшению исследуемой проблемы

- 3. 2. Характеристика и описание предложенных к внедрению инноваций предложений

- 3. 3. Расчет экономической эффективности предлагаемых к внедрению инновационных предложений

- 3. 4. Влияние предусмотренных к внедрению предложений на основные показатели деятельности предприятия

- ВЫВОДЫ ПО ТРЕТЬЕЙ ГЛАВЕ 7

- ЗАКЛЮЧЕНИЕ

- СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

Таблица 22.

Пример планирования «привязки» менеджера по продажам к системе мотивации Smart-задач Наименование Факт План Вес, % Выполнение, % % исполнения * Вес 1 2 3 4 S = 2/3 6 = S * 4 * общий вес группы Fix 25 000 KPI 204 000 200 000 60 102,0 37 — сбор платежей, проведение сверок с клиентами 0 0 10 — - - новые клиенты (заказы) — - 30 — 6 — прибыль 7 7 60 100,0 18 СТАНДАРТ (текущая эффективность) — - 10 — - - еженедельная сдача отчетов, удовлетворяющих критериям качества 95 100 10 95 1 — расчет новых заказов 40 45 50 88,9 4 — посещение ежедневных собраний отдела 100 100 10 100 1 — заполнение CRM 100 100 30 100 3 СМАРТ (задания, проектные работы) 100 100 30 100,0 — - обучения нового менеджера 100 100 33 100 10 — работа на выставке 100 100 33 100 10 — бюджетирование продаж 100 100 34 100 10 ИКС (общая результативность) — - - - 100,1 Премия 18 360 Min < Прибыль > 50 000 2 100 001 < Прибыль > 250 000 7 50 001 < Прибыль > 100 000 4 Прибыль > 250 001.

Совокупный доход — - - - ;

На наш взгляд, доля премии менеджера по продажам в общем совокупном доходе должна составлять 60−70 процентов. В таблице описана схема мотивации менеджера, который занимается привлечением новых клиентов.

Ступени перехода на новый уровень плана должны быть постепенными. К примеру, если в общих продажах отдела доля продаж конкретного менеджера составляет 8 процентов, то ему легче выйти на 15 процентов, чем сразу «прыгнуть» на 33,3 процента. На таблице 23 представлен пример план-фактного контроля объема продаж.

Таблица 23.

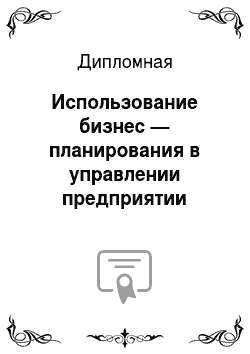

Пример план-фактного контроля объема продаж График исполнения плана на октябрь 2017, тыс. руб. Дата: 06.

10.2017.

Рабочих дней в месяце: 19 Отработано дней: 5 Осталось рабочих дней: 14 Менеджер Факт План % исполнения Осталось отгрузить Ежедневная дневная отгрузка факт План ежедневной отгрузки на оставшееся число рабочих дней Селиванов 2100 10 000 21,00 -7900 110,53 -564,29 Артемьев 2510 8500 29,53 -5990 132,11 -427,86 Калюгин 1500 6000 25,00 -4500 78,95 -321,43 Попиков 2400 9000 26,67 -6600 126,32 -471,43 Краснов 3200 11 000 29,09 -7800 168,42 -557,14 Всего 11 710 44 500 26,31 -32 790 616,32 -2342,14.

Важно осуществлять контроль не только общего исполнения плана продаж каждым менеджером. Однако, и отслеживать исполнение «плана периода» (за отработанное количество дней месяца). При этом особенное внимание нужно уделять сравнению следующих показателей:

— сумма отклонения от плана периода, которую придется менеджеру «добирать» дополнительно за оставшееся рабочее время;

— общая дневная плановая продажа по отделу в день с показателем дневной продажи каждого менеджера предприятия (не нужно допускать ситуации, когда менеджеры стараются выполнить план за последнюю оставшуюся рабочую неделю);

— общий процент исполнения плана по отделу с процентом исполнения каждого отдельного менеджера (определить причины отставания и «подтянуть» отстающих).

При формировании продаж кроме того нужно всегда помнить о воздействии ряда факторов и прогнозировать продажи с их учетом:

— активность предприятия на рынке;

— сотрудники;

— каналы сбыта;

— покупатели;

— ценообразование;

— товарный ассортимент;

— изменения в законодательстве;

— влияние конкурентов;

— общая динамика рынка;

— сезонная динамика продаж.

Далее, принимая во внимание предложенные мероприятия, рассчитаем план продаж на 2019 год и, тем самым, произведем расчет экономической эффективности предложенных мероприятий.

3.

3. Расчет экономической эффективности предлагаемых к внедрению инновационных предложений Таким образом, для совершенствования прогнозирования продаж на исследуемом предприятии были предложены следующие мероприятия:

1) реорганизация процесса продаж (разделение труда);

2) изменения в системе прогнозирования;

3) корректирование системы мотивации менеджеров по продажам.

Для оценки экономической эффективности от внедрения предложенных мероприятий необходимо рассмотреть затраты, которые необходимы для их реализации.

Реорганизация процесса продаж.

В отделе продаж появятся следующие функциональные подразделения:

— технический ассистент;

— менеджер по управлению заказами;

— процессинговый центр;

— менеджер по развитию существующих клиентов и работе с ВИП-клиентами;

— менеджер по привлечению новых клиентов;

— клиентский центр.

Для осуществления данной реорганизации предлагается нанять 1 технического ассистента, 2х операторов клиентского центра и 2-х менеджеров в процессинговый центр. Для остальных функциональных подразделений предлагается перевод имеющихся сотрудников в эти подразделения с переобучением.

Затраты на осуществление данного мероприятия представлены в таблице 24.

Таблица 24.

Затраты на мероприятие по реорганизации процесса продаж Наименование Сумма, руб. Найм технического ассистента 40 тыс./мес. Найм 2 операторов клиентского центра 20 тыс./мес. х 2 Найм 2 менеджеров процессингового центра 20 тыс./мес. х 2 Переобучение сотрудников 14 тыс. на 1 сотрудника* *Планируется переобучить 6 сотрудников Таким образом, затраты на переобучение сотрудников составляют: 14 * 6 = 84 тысячи рублей.

Затраты на оплату труда определяются по следующей формуле:

Ззп. = (Тф + Дт) * Кр * Котп * Ксоц, (3).

где Ксоц — это коэффициент отчисления на социальные нужды (1,263);

Котп — это коэффициент отчислений на отпуск (1,09);

Кр — это районный коэффициент (1,15);

Дт — это доплаты к тарифному фонду (Дт = Тф * 10%), рублей;

Тф — это тарифный фонд, рублей.

Таким образом, затраты на оплату труда технического ассистента:

Ззп = (40 000 * 12 + 4000) * 1,15 * 1,09 * 1,263 = 766 254,5 рублей.

Затраты на оплату труда 1 оператора клиентского центра:

Ззп = (20 000 * 12 + 2000) * 1,15 * 1,09 * 1,263 = 383 127,2 рублей. Следовательно, на двух специалистов — 766 254,4 рублей.

Сведем данные в таблицу 25.

Таблица 25.

Затраты на реорганизацию отдела продаж Наименование Сумма, руб. Найм технического ассистента 766 254,5 Найм 2 операторов клиентского центра 766 254,4 Найм 2 менеджеров процессингового центра 766 254,4 Переобучение сотрудников 84 000.

Всего расходов 2 382 763,3.

Предполагается, что реорганизация отдела продаж позволит повысить производительности на 20%. Рассчитаем полученный эффект.

Объем продаж в 2016 году составил: 40 353 тысяч рублей. Таким образом, эффект от реорганизации отдела продаж ожидается в размере 40 353 * 20% = 8070,6 тысяч рублей.

Таким образом, экономическая эффективность от предложенного мероприятия: Э = Эф — З = 8070,6 — 2382,8 = 5687,8 тысяч рублей.

Для наглядности представим данные на рисунке 11.

Рисунок 11. Динамика выручки при внедрении предложенного мероприятия, тыс. руб.

Таким образом, на рисунке наглядно видно повышение выручки от реализации после внедрения мероприятия.

2. Изменения в системе прогнозирования. Для реализации данного мероприятия было предложено нанять специалиста, который будет заниматься:

1) Планированием ожидаемых финансовых результатов деятельности предприятия;

2) Расчет порогов относительной и абсолютной торговой наценки.

3) Обработка электронных прайс-листов главных конкурентов.

Затраты на осуществление мероприятия представлены в таблице 26.

Таблица 26.

Затраты на осуществление мероприятия Наименование Сумма, руб./мес. Всего, руб. Найм сотрудника по осуществлению прогнозирования 40 тыс./мес. 766 254,5 Покупка программного обеспечения — 300 000.

Настройка программного обеспечения — 12 000.

Всего 1 078 254,5.

Таким образом, затраты на мероприятие по изменению в системе прогнозирования составят 1078,2 тыс. рублей.

Эффект от этого мероприятия позволит ООО «Балтика»:

— обладать уникальным торговым предложением;

— быстро реагировать на действия конкурентов;

— иметь четкую стратегию роста по каналам сбыта (выраженную плановыми показателями).

3. Корректирование системы мотивации менеджеров по продажам. В исследуемом предприятии существует система мотивации персонала, при ее изменении по предложенному выше плану планируется повышение производительности труда на 3%.

Следовательно, эффект от корректировки системы мотивации менеджеров по продажам составит: 40 353 * 3% = 1210,59 тысяч рублей.

Для наглядности представим данные на рисунке 12.

Рисунок 12. Динамика выручки при внедрении предложенного мероприятия, тыс. руб.

Следовательно, на рисунке наглядно видно повышение выручки при реализации данного мероприятия.

Таким образом, общие затраты на реализацию предложенных мероприятий составят: 2382,8 + 1078,2 = 3461 тысяч рублей.

Экономический эффект от внедрения предложенных мероприятий по совершенствованию прогнозирования на исследуемом предприятии составит: 5687,8 + 1210,59 = 6898,39 тысяч рублей.

Следовательно, общий экономический эффект составит: Э = Эф — З = 6898,39 — 3461 = 3437,39 тысяч рублей.

Окупаемость затрат составит: 3461 / 3437,39 = 1,006. Таким образом, затраты окупятся через 1 год.

3.

4. Влияние предусмотренных к внедрению предложений на основные показатели деятельности предприятия Осуществим прогноз продаж предприятия ООО «Балтика» на 2019 год. Примем во внимание при этом следующие факторы, которые воздействуют на выручку и объем продаж:

— динамика рынка;

— сезонность.

В первую очередь, рассчитаем коэффициент сезонности (Ксез). Необходимо для этого определить среднемесячное фактическое значение продаж за 2018 год (табл. 27).

Таблица 27.

План продаж предприятия на 2018 год Месяц Ксез. 2016.

Январь 0,78 2623.

Февраль 0,61 2049.

Март 0,89 3000.

Апрель 0,72 2428.

Май 0,68 2297.

Июнь 0,98 3280.

Июль 0,94 3150.

Август 0,98 3300.

Сентябрь 1,13 3800.

Октябрь 1,19 4016.

Ноябрь 1,28 4310.

Декабрь 1,81 6100.

Всего 12,00 40 353.

Среднее значение — 3363.

За 2018 год среднемесячное значение продаж рассчитано как сумма продаж за год, которая разделена на общее количество месяцев:

40 353 тысяч рублей / 12 месяцев = 3363 тысяч рублей.

Осуществим расчет коэффициента сезонности по каждому месяцу. Для этого нужно ежемесячные продажи разделить на среднее значение.

Результаты расчетов представим в таблице 28.

Таблица 28.

Предварительный план продаж предприятия на 2019 год Месяц Ксез. 2016.

Январь 0,78 2961.

Февраль 0,61 2314.

Март 0,89 3387.

Апрель 0,72 2741.

Май 0,68 2594.

Июнь 0,98 3703.

Июль 0,94 3556.

Август 0,98 3725.

Сентябрь 1,13 4290.

Октябрь 1,19 4535.

Ноябрь 1,28 4865.

Декабрь 1,81 6886.

Всего 12,00 45 557.

Среднее значение — 3796.

Следовательно, прогнозируемая выручка в 2019 году составит 45 557 тысяч рублей.

Для точности расчетов нужно принимать во внимание динамику рынка благодаря коэффициенту изменения динамики рынка (Ктен).

К примеру, по данным финансового отдела ООО «Балтика», прогнозируется, что в 2019 году коэффициент изменения динамики рынка на предприятии составит 0,99.

Умножаем каждый месячный прогноз продаж на этот коэффициент для получения уточненного прогноза на 2019 год (таблица 29).

Таблица 29.

Уточненный прогноз продаж на 2019 год Месяц Ктен. Ксез. 2016.

Январь 0,99 0,78 2927,7 Февраль 0,99 0,61 2288,0 Март 0,99 0,89 3348,5 Апрель 0,99 0,72 2710,1 Май 0,99 0,68 2564,8 Июнь 0,99 0,98 3661,1 Июль 0,99 0,94 3516,0 Август 0,99 0,98 3683,4 Сентябрь 0,99 1,13 4241,5 Октябрь 0,99 1,19 4484,0 Ноябрь 0,99 1,28 4810,7 Декабрь 0,99 1,81 6808,7 Всего — 12,00 45 044,3 Среднее значение — - 3754.

Спрогнозировав продажи, можно перейти к прогнозированию бюджета продаж.

Выделим виды аналитики, которые обязаны быть представлены в бюджете продаж:

— аналитика по менеджерам / подразделениям предоставляет возможность провести оценку эффективности работы каждого менеджера, объем произведенных менеджеров продаж;

— географическая аналитика позволяет отслеживать интенсивность продаж по регионам с учетом покупательской способности регионов;

— аналитика по клиентам (классификация по объемам закупок, типы клиентов и пр.), которая позволяет определить сроки погашения дебиторской задолженности, проконтролировать график платежей по каждому клиенту, определить безнадежную и просроченную задолженность, использовать в работе и сформировать собственную базу клиентов для определения «выгодных» клиентов, покупающих большие объемы продукции;

— аналитика по каналам сбыта (комиссионная торговля, филиальная сеть, розница, опт и пр.) предоставляют возможность понять, как можно выгодно и быстро реализовать товар, определить маржинальную прибыль по каждому методу сбыта;

— продуктовая аналитика (приобретенные для реализации товары, продукция собственного производства, номенклатура продукции и пр.) позволяет отслеживать маржинальную прибыль и рентабельность продаж по видам товаров; определять, какой товар пользуется спросом, а какой нет.

Такие данные в дальнейшем учитываются при мотивации работников предприятия.

Бюджет продаж фактически предопределяет ожидаемые финансовые поступления, которые формируют доходную часть бюджета предприятия. Именно поэтому при прогнозировании продаж нужно принимать во внимание коэффициенты инкассации: процесс вероятных финансовых поступлений в определенном временном интервале (квартал, месяц, декада) от момента реализации продукции с учетом безнадежных долгов.

К примеру, выручка от реализации за второй квартал 2019 года составит 8936 тысяч рублей (таблица 3.7), в частности:

— 3661,1 тысяч рублей — июнь;

— 2564,8 тысяч рублей — май;

— 2710,1 тысяч рублей — апрель.

Поступление финансовых средств в месяце отгрузки составляет 70 процентов, в следующем месяце — 20 процентов, а в 3-м месяце после отгрузки — 7 и 3 процентов приходится на неплатежи.

С учетом сложившейся практики инкассации определяем планируемое поступление финансовых средств.

Прогнозируемое поступление финансовых средств в июне будет складываться из:

— поступления финансовых средств за продажи в апреле:

0,07 * 2710,1 тысяч рублей = 189,707 тысяч рублей.

— поступления финансовых средств за продажи в мае:

0,2 * 2564,8 тысяч рублей = 512,96 тысяч рублей.

— поступления финансовых средств за продажи в июне:

0,7 * 3661,1 тысяч рублей = 2562,77 тысяч рулей.

Всего в июне предприятие планирует получить: 3265,437 тысяч рублей.

Поступление финансовых средств прогнозируется на основе заключенных договоров, в которых указаны условия и цена расчетов, принимая во внимание периоды погашения и образования дебиторской задолженности. Менеджерам важно отслеживать соблюдение покупателем сроков оплаты, которые установлены в договоре, что должно тоже отражаться в бонусах.

Планирование выручки осуществляется в стоимостном выражении. При прогнозировании выручки нужно определить цену реализации на следующий год с учетом индексов-дефляторов и индексов цен (а также на основе предложений, которые сделаны нами ранее), коэффициентов сезонности и прогноза инфляции, а также нормативов запасов готовой продукции исследуемого предприятия.

Информацию об объемах выручки и продаж за предыдущие периоды обязан предоставлять менеджер из финансового отдела.

С учетом имеющихся запасов составляется план по продуктам, которые можно исключить из ассортимента продаж.

На базе собранной информации:

— принимается решение об уменьшении / повышении объема продаж;

— составляется прогноз продаж на следующий год с разбивкой по месяцам с учетом уровня инфляции, динамики рынка, коэффициента сезонности и пр.

Если фактически реализованные и запланированные объемы не совпадают, или имеют существенные расхождения (более 15−20 процентов), нужно установить причины такой ситуации и устранить их.

План бюджета продаж на ООО «Балтика» за 2019 год представлен в таблице 30.

Таблица 30.

План бюджета продаж на ООО «Балтика» за 2019 год Статья бюджета 2018 (прогноз) Ед. изм. Оборачиваемость продукции — - - по 3-й группе товаров 5,79 коэффициент — по 2-й группе товаров 19 коэффициент — по 1-й группе товаров — Коэффициент Запасы товаров на конец периода, в т. ч. 250 Тыс руб. — по 3-й группе товаров 150 Тыс руб. — по 2-й группе товаров 100 Тыс руб. — по.

1-й группе товаров — Тыс. руб. Дебиторская задолженность на конец отчетного периода, в т. ч. 3000.

Тыс. руб. — Область 1200.

Тыс. руб. — город 500 Тыс руб. Доля региональных продаж в общей выручке 7% Выручка от реализации по каналу сбыта, в т. ч. 45 044,38 Тыс руб. ;

Область и иные регионы 21 563,21 Тыс руб. — город 23 481,17 Тыс руб. Выручка от реализации по ассортименту, в т. ч. 45 044,38 Тыс.

руб. — по 3-й группе товаров 11 449,13 Тыс руб. — по 2-й группе товаров 16 568,00 Тыс руб. — по.

1-й группе товаров 17 027,25 Тыс руб. Средняя плановая цена за единицу продукции: — - - по 3-й группе товаров (продажная цена с учетом индекса дефлятора) 1319.

Руб. — по 2-й группе товаров (продажная цена с учетом индекса дефлятора) 872 Руб. — по 1-й группе товаров (продажная цена) 1095.

Руб. Объем продаж, в т. ч. — - - по 3-й группе товаров 8680.

Ед. — по 2-й группе товаров 19 000.

Ед. — по 1-й группе товаров 15 550.

Ед.

Разбивка по каналам сбыта и по группам товара при прогнозировании сбыта продукции была осуществлена на основе предлагаемой в таблице 30 методики прогнозирования продаж.

Представленный бюджет на 2019 год содержит следующие экономические и финансовые показатели, которые характеризуют эффективность бизнес-процесса «Продажи»:

— оборачиваемость продукции, определяющаяся как коэффициент (выручка делится на запасы), по видам продукции;

— дебиторская задолженность на конец отчетного периода по каналам сбыта;

— доля региональных продаж в общей выручке;

— выручка от реализации по видам продукции и каналу сбыта;

— средняя цена продаж по видам продукции;

— объем продаж (продажи в натуральных показателях по видам продукции).

После исследования всех факторов, которые могли бы воздействовать на продажи, в конце 2019 года, можно будет определить причины неисполнения плана по отдельным показателям продаж.

Следовательно, при составлении плана продаж необходимо быть последовательным, учитывать особенности, которые касаются исследуемого предприятия и рынка в целом. Также не стоит забывать принимать во внимание достижения и ошибки прошлых периодов.

Нужно провести расчет показателей по каждому ассортименту товара, а также точкам продаж.

После составления плана продаж необходимо контролировать постоянно эффективность его исполнения и, если результатов не наблюдается, принимать меры, которые направлены на улучшение ситуации.

Для совершенствования продаж также нужно:

— изменить начисление и структуру оплаты бонусов менеджерам отдела продаж;

— сформировать общее информационное пространство между финансовым отделом и отделом продаж;

— провести организационную реформу в отделе продаж (из линейной структуры организовать дивизионную структуру).

Предложенные мероприятия позволят предприятию ООО «Балтика»:

— обладать уникальным торговым предложением;

— быстро реагировать на действия конкурентов;

— иметь четкую стратегию роста по каналам сбыта, которая выражена прогнозными цифрами.

ВЫВОДЫ ПО ТРЕТЬЕЙ ГЛАВЕ Кроме основных мероприятий по повышению эффективности системы планирования продаж, нужно скорректировать политику сбыта в компании ООО «Балтика». Это обусловлено тем, что не всегда менеджеры предприятия работают «плохо», и необходимо улучшать составляющие коммерческого предложения предприятия.

Правила продаж и используемый инструментарий диктует политика сбыта предприятия. Сбытовая политика при этом обязана включать в себя: маркетинговую политику, товарную и коммерческую составляющую.

Идет речь о системном прогнозировании экономических и финансовых показателей. Необходимо при этом, чтобы данной функцией занимался выделенный для этих целей специалист, а не коммерческий директор в индивидуальном порядке.

Для совершенствования прогнозирования продаж на исследуемом предприятии были предложены следующие мероприятия:

1) реорганизация процесса продаж (разделение труда);

2) изменения в системе прогнозирования;

3) корректирование системы мотивации менеджеров по продажам.

Именно в такой последовательности и необходимо внедрять изменения.

Суммарные затраты на реализацию предложенных мероприятий составят 3461 тысяч рублей. Общий экономический эффект составит 3437,39 тысяч рублей. Таким образом, инвестиции окупятся через 1 год. Также эффект от предложенных мероприятий позволит ООО «Балтика»:

— обладать уникальным торговым предложением;

— быстро реагировать на действия конкурентов;

— иметь четкую стратегию роста по каналам сбыта (выраженную плановыми показателями).

Все это говорит о целесообразности и экономической эффективности предложенных мероприятий.

Полный цикл по внедрению изменений приблизительно завершиться через три месяца. Уже через месяц-полтора при этом можно будет увидеть первые позитивные результаты, которые связаны с реорганизацией процесса продаж на предприятии.

При составлении плана продаж необходимо быть последовательным, учитывать особенности, которые касаются исследуемого предприятия и рынка в целом. Также не стоит забывать принимать во внимание достижения и ошибки прошлых периодов.

Нужно провести расчет показателей по каждому ассортименту товара, а также точкам продаж.

После составления плана продаж необходимо контролировать постоянно эффективность его исполнения и, если результатов не наблюдается, принимать меры, которые направлены на улучшение ситуации.

Для совершенствования продаж также нужно:

— изменить начисление и структуру оплаты бонусов менеджерам отдела продаж;

— сформировать общее информационное пространство между финансовым отделом и отделом продаж;

— провести организационную реформу в отделе продаж (из линейной структуры организовать дивизионную структуру).

Предложенные мероприятия позволят предприятию ООО «Балтика»:

— обладать уникальным торговым предложением;

— быстро реагировать на действия конкурентов;

— иметь четкую стратегию роста по каналам сбыта, которая выражена прогнозными цифрами.

ЗАКЛЮЧЕНИЕ

ООО «Балтика» является организацией, которая занимается изготовлением мебели и деревопереработкой.

К слабым сторонам деятельность предприятия относятся:

— отсутствие ясных стратегических направлений в процессе оценки сотрудников;

— отсутствие эффективной мотивационной политики.

К сильным сторонам предприятия относятся:

— хорошая репутация у потенциальных сотрудников;

— высокая квалификация персонала.

Для того, чтобы эффективно управлять предприятием, необходимо максимизировать эффект от потенциальных возможностей и минимизировать влияние потенциальных угроз.

Валютные колебания, последовавший за ними рост цен на товары и услуги, падение доходов россиян и снижение потребительского спроса скорректировали стратегии многих игроков мебельного рынка. Им пришлось заняться оптимизацией производственных процессов, обновить ассортимент, усовершенствовать брендинг и программы лояльности — всё это положительно повлияло на эффективность отечественного мебельного рынка.

Техническое обслуживание основных процессов производства обеспечивает производственная инфраструктура предприятия.

Вспомогательные и обслуживающие участки хозяйства ООО «Балтика» включают:

— участок технического контроля;

— складское хозяйство;

— ремонтно — инструментальный отдел.

— вспомогательное оборудование (компрессор, пылеулавливающие устройства;

— транспортное хозяйство.

Управление предприятием осуществляется единолично директором. Кроме него, руководство ООО «Балтика» осуществляют начальники подразделений и отделов. Они подчиняются непосредственно директору. Это начальник транспортно-экспедиционного отдела, главный бухгалтер и коммерческий директор.

Анализ финансовых показателей позволяет сделать вывод, что невзирая на повышение выручки, и чистой прибыли предприятия можно наблюдать негативную тенденцию снижения рентабельности продукции и рентабельности продаж. Управлению предприятием стоит обратить внимание на показатели рентабельности и предпринять соответствующие меры, чтобы избежать кризисных ситуаций в деятельности исследуемого предприятия.

Исследование информационно-технического обеспечения управления персоналом на предмет существующей автоматизированной информационной системы показало:

1. Наличие автоматизированного документооборота.

2. Наличие собственного специализированного программного обеспечения, помогающего автоматизировать часть работ специалиста.

3. Наличие в отделе профессионального развития персонала специализированного программного обеспечения.

Планирование — это одно из главных звеньев управленческого процесса. Сложно принимать эффективные управленческие решения и оптимизировать работу компании, если не представлять себе ожидаемое развитие, то есть не планировать.

Планирование продаж представляет собой непрерывный процесс, который начинается при зарождении идеи нового товара и продолжается в течение его жизненного цикла, а заканчивается моментом его исключения из программы производства.

Цель прогнозирования продаж заключается в своевременном предложении покупателям номенклатуры услуг и товаров, наиболее полно удовлетворяющих их потребности в согласовании с профилем деятельности компании.

Выделяют следующие этапы прогнозирования продаж на предприятии:

1. Установление основной цели предприятия.

2. Исследование факторов экономической среды.

3. Анализ потенциала продаж и потенциала рынка.

4. Оценка продаж прошлых периодов.

5. Составление прогноза продаж.

6. Корректировка прогноза.

7. Планирование продаж.

8. Организация продаж.

9. Контроль исполнения.

10. Координация прогноза.

11. Мотивация персонала на выполнение прогноза продаж.

Для прогнозирования продаж используют объективные и субъективные методы.

Объективные методы основываются на количественных и аналитических данных.

К объективным методам относятся:

— статистический анализ спроса;

— анализ временных рядов (используют данные за прошлые периоды);

— рыночное тестирование.

Субъективные методы не используют аналитических данных, а базируются на субъективных мнениях разных групп людей.

К субъективным методам относят:

— метод Дельфи;

— мнения основных руководителей;

— мнения персонала, занятого в розничной или оптовой торговле.

Выбрать точный метод для прогнозирования на практике сложно, каждый из них может показать погрешность, именно поэтому лучше применять комплексное исследование с использованием разных методов.

Процесс прогнозирования продаж на предприятии ООО «Балтика» на следующий год можно разделить на следующие этапы:

1. Оценка рентабельности и маржи бизнеса, продаж, финансовых показателей и текущего положения.

2. Сбор аналитики за прошлые годы и аппроксимация данных на будущий год.

3. Учет тех факторов, которые появятся (или появились) лишь в будущем году, именно поэтому не могут быть учтены аналитикой за прошлое время.

В конечном счете, на достоверность планов и повышение вероятности их исполнения воздействуют следующие факторы:

— разумные нормативны по плановым показателям, устанавливающиеся руководством осознанно, с проверкой реальности их исполнения;

— обоснованный прогноз продаж, составляющийся не по «архитектурным» данным, а на базе постоянного анализа и механизма, понятного исполнителю;

— количество плановых показателей, по которым составляются планы, и осуществляется анализ. Показатели обязаны быть оптимизированы по алгоритму, описанному выше. Это сокращает нагрузку (а значит, и стресс) руководителя и продавца, предоставляет нужные данные для анализа работы.

Можно выделить следующие ошибки в прогнозировании продаж на предприятии ООО «Балтика»:

— отсутствует единое информационное пространство между финансовым отделом и отделом продаж;

— наблюдаются проблемы с мотивацией менеджеров по продажам;

— вне зависимости от того, что на предприятии есть индивидуальные планы для каждого менеджера, сумма этих индивидуальных планов не дает общей плановой суммы по продажам за год;

— в прогнозировании акцент смещен на годовой план, а не на оперативное планирование;

— планирование продаж осуществляется «сверху вниз». Планированием при этом занимается финансовый отдел, почти без учета мнения сотрудников из отдела продаж.

В общем, все изменения в действующей системе прогнозирования объемов продаж можно разбить на следующие блоки:

1) реорганизация процесса продаж (разделение труда);

2) изменения в системе прогнозирования;

3) корректирование системы мотивации менеджеров по продажам.

Именно в такой последовательности и необходимо внедрять изменения.

Полный цикл по внедрению изменений приблизительно завершиться через три месяца. Уже через месяц-полтора при этом можно будет увидеть первые позитивные результаты, которые связаны с реорганизацией процесса продаж на предприятии.

Кроме основных мероприятий по повышению эффективности системы планирования продаж, нужно скорректировать политику сбыта в компании ООО «Балтика». Это обусловлено тем, что не всегда менеджеры предприятия работают «плохо», и необходимо улучшать составляющие коммерческого предложения предприятия.

Правила продаж и используемый инструментарий диктует политика сбыта предприятия. Сбытовая политика при этом обязана включать в себя: маркетинговую политику, товарную и коммерческую составляющую.

Идет речь о системном прогнозировании экономических и финансовых показателей. Необходимо при этом, чтобы данной функцией занимался выделенный для этих целей специалист, а не коммерческий директор в индивидуальном порядке.

Для совершенствования прогнозирования продаж на исследуемом предприятии были предложены следующие мероприятия:

1) реорганизация процесса продаж (разделение труда);

2) изменения в системе прогнозирования;

3) корректирование системы мотивации менеджеров по продажам.

Именно в такой последовательности и необходимо внедрять изменения.

Суммарные затраты на реализацию предложенных мероприятий составят 3461 тысяч рублей. Общий экономический эффект составит 3437,39 тысяч рублей. Таким образом, инвестиции окупятся через 1 год. Также эффект от предложенных мероприятий позволит ООО «Балтика»:

— обладать уникальным торговым предложением;

— быстро реагировать на действия конкурентов;

— иметь четкую стратегию роста по каналам сбыта (выраженную плановыми показателями).

Все это говорит о целесообразности и экономической эффективности предложенных мероприятий.

Полный цикл по внедрению изменений приблизительно завершиться через три месяца. Уже через месяц-полтора при этом можно будет увидеть первые позитивные результаты, которые связаны с реорганизацией процесса продаж на предприятии.

При составлении плана продаж необходимо быть последовательным, учитывать особенности, которые касаются исследуемого предприятия и рынка в целом. Также не стоит забывать принимать во внимание достижения и ошибки прошлых периодов.

Нужно провести расчет показателей по каждому ассортименту товара, а также точкам продаж.

После составления плана продаж необходимо контролировать постоянно эффективность его исполнения и, если результатов не наблюдается, принимать меры, которые направлены на улучшение ситуации.

Для совершенствования продаж также нужно:

— изменить начисление и структуру оплаты бонусов менеджерам отдела продаж;

— сформировать общее информационное пространство между финансовым отделом и отделом продаж;

— провести организационную реформу в отделе продаж (из линейной структуры организовать дивизионную структуру).

Предложенные мероприятия позволят предприятию ООО «Балтика»:

— обладать уникальным торговым предложением;

— быстро реагировать на действия конкурентов;

— иметь четкую стратегию роста по каналам сбыта, которая выражена прогнозными цифрами.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

.

1. Абрютина, М. С. Анализ финансово-экономической деятельности предприятия / М. С. Абрютина, А. В. Грачев. — М.: Дело и сервис; Издание 3-е, перераб. и доп., 2016. — 272 c.

2. Афанасьев, В. Н. Анализ временных рядов и прогнозирование: Учебник / В. Н. Афанасьев, М. М. Юзбашев. — М.: ФиС, ИНФРА-М, 2012. — 320 c.

3. Бабич, Т. Н. Прогнозирование и планирование в условиях рынка: Учебное пособие / Т. Н. Бабич, И. А. Козьева, Ю. В. Вертакова, Э. Н. Кузьбожев. — М.: НИЦ ИНФРА-М, 2013. — 336 c.

4. Баринов В. А. Бизнес-планирование; Форум — Москва, 2011. — 256 c.

5. Басовский Л. Е. Прогнозирование и планирование в условиях рынка. — М.: ИНФРА-М, 2003. — с. 260.

6. Бизнес-планирование; Финансы и статистика —, 2013. — 816 c.

7. Бункина М. К., Семенов А. М. Основы планирования. — М.: Кнорус, 2014. — С. 598.

8. Владимирова Л. П. Прогнозирование и планирование в условиях рынка. — М.: «Высшая школа», 2005. — с. 258.

9. Гаева А. А. Планирование продаж в системе планирования // Экономика и жизнь, 2015. — № 1. — С. 25−27.

10. Дуброва Т. А. Статистические методы прогнозирования. — М.: ЮНИТИ, 2003. — 206 с.

11. Ерохина Л. И., Башмачникова Е. В. Прогнозирование и планирование в сфере сервиса; Кно.

Рус — Москва, 2013. — 224 c.

12. Ерпылева Н. Ю. Основы планирования. — М.: Дело, 2014. — С. 361.

13. Зуева Л. В. Планируем деятельность компании // Бухгалтерский учет, 2014. — № 23. — С. 84 — 86.

14. Иванов В. В. Финансовый анализ и планирование деятельности предприятия. — М.: Статус Кво 97, 2013. — 429 с.

15. Ивасенко А. Г. Планирование. — Ростов на Дону: Феникс, 2014. — С. 423.

16. Клещина, М. Г. Экономическое прогнозирование: Учебное пособие / М. Г. Клещина. — М.: ИД МИСиС, 2012. — 88 c.

17. Кочнев А. Принципы бюджетного управления // Финансовая газета. Региональный выпуск, 2014. — № 10. — С. 18.

18. Лаврушин О. И. Планирование. — М.: Знание, 2012. — С. 398.

19. Льюис, К. Д. Методы прогнозирования экономических показателей. / К. Д. Льюис. — М.: Книга по Требованию, 2012. — 134 c.

20. Маловецкая М. Л. Планирование. — М.: Дело, 2012. — С. 552.

21. Масленченков Ю. С. Финансовый менеджмент. — М.: ЮНИТИ, 2014. — 581 с.

22. Мезенцева Т. В. Финансовая стратегия развития предприятия // Аудиторские ведомости, 2014 — № 1. — С. 42−48.

23. Михайлов А. М. Основные принципы формирования бюджетной системы организации // Финансовая газета, 2013. — № 5. — С. 24−26.

24. Мюллер, Г. Анализ временных рядов и прогнозирование: Учебники. / Г. Мюллер и др. — М.: Финансы и статистика, 2012. — 320 c.

25. Науменко С. М. Планирование. — М.: ЮНИТИ, 2014. — С. 497.

26. Перфенов К. Г. Основы планирования. — М.: Кнорус, 2014. — С. 447.

27. Прогнозирование и планирование в условиях рынка / Под ред. Т. Г. Морозовой, А. В. Пикулькина. ;

М.: ЮНИТИ, 2001. — 286 с.

28. Прогнозирование и планирование экономики / Под ред. В. И. Борисевича, Г.

А. Кандауровой. — Минск: ООО «ИНТЕРПРЕССЕРВИС», 2001. — 380 с.

29. Прогнозирование и планирование экономики / Под ред. В. И. Борисевича. — М.: ООО Новое знание, 2001. — 380 с.

30. Рэдхед К., Хьюс С. Прогнозирование и управление финансовыми рисками. — М.: ИНФРА-М, 1996. — 213 с.

31. Садовникова, Н. А. Анализ временных рядов и прогнозирование / Н. А. Садовникова, Р. А. Шмойлова. — М.: МФПУ Синергия, 2016. — 152 c.

32. Седегов, Р. С. Оптимизация информационно-экономической системы предприятия / Р. С. Седегов, Н. М. Орлова, Ю. И. Сидоров. — М.: Экономика, 2013. — 320 c.

33. Сундетов Ж. Планирование и прогнозирование в условиях рыночной экономики. — Алматы: Экономика, 2004. — 221 с.

34. Финансы предприятия: Учебное пособие / Под ред. И. Б. Осырьева. — М.: Логос, 2012. -204 с.

35. Финансовое управление / Общ. ред. Е. В. Кузнецовой. — М.: Фонд Правовая культура, 2014. — 383 с.

36. Хруцкий В. Е., Сизова Т. В., Гамаюнов В. В. Внутрифирменное планирование: Настольная книга по постановке финансового планирования. — М.: ИКАР, 2011. — 400 с.

37. Чиненов М. В., Семибратов В. С. Бюджетное планирование и прогнозирование; Де-По — Москва, 2012. — 118 c.

38. Шепеленко Г. И. Экономика, организация и планирование на предприятии. — Ростов — на — Дону: Издательский центр «Мар

Т", 2010. — С. 317.

39. Ширяев, В. И. Принятие решений: Прогнозирование в глобальных системах / В. И. Ширяев, Е. В. Ширяев. — М.: КД Либроком, 2013. — 176 c.

40. Щур Д. Л. Справоник по планированию. — М.: Логос, 2012. — С. 232.

Список литературы

- Абрютина, М.С. Анализ финансово-экономической деятельности предприятия / М. С. Абрютина, А. В. Грачев. — М.: Дело и сервис; Издание 3-е, перераб. и доп., 2016. — 272 c.

- Афанасьев, В.Н. Анализ временных рядов и прогнозирование: Учебник / В. Н. Афанасьев, М. М. Юзбашев. — М.: ФиС, ИНФРА-М, 2012. — 320 c.

- Бабич, Т.Н. Прогнозирование и планирование в условиях рынка: Учебное пособие / Т. Н. Бабич, И. А. Козьева, Ю. В. Вертакова, Э. Н. Кузьбожев. — М.: НИЦ ИНФРА-М, 2013. — 336 c.

- Баринов В. А. Бизнес-планирование; Форум — Москва, 2011. — 256 c.

- Басовский Л. Е. Прогнозирование и планирование в условиях рынка. — М.: ИНФРА-М, 2003. — с. 260.

- Бизнес-планирование; Финансы и статистика —, 2013. — 816 c.

- Бункина М.К., Семенов А. М. Основы планирования. — М.: Кнорус, 2014. — С. 598.

- Владимирова Л. П. Прогнозирование и планирование в условиях рынка. — М.: «Высшая школа», 2005. — с. 258.

- Гаева А.А. Планирование продаж в системе планирования // Экономика и жизнь, 2015. — № 1. — С. 25−27.

- Дуброва Т. А. Статистические методы прогнозирования. — М.: ЮНИТИ, 2003. — 206 с.

- Ерохина Л. И., Башмачникова Е. В. Прогнозирование и планирование в сфере сервиса; КноРус — Москва, 2013. — 224 c.

- Ерпылева Н.Ю. Основы планирования. — М.: Дело, 2014. — С. 361

- Зуева Л.В. Планируем деятельность компании // Бухгалтерский учет, 2014. — № 23. — С. 84 — 86.

- Иванов В.В. Финансовый анализ и планирование деятельности предприятия. — М.: Статус Кво 97, 2013. — 429 с.

- Ивасенко А.Г. Планирование. — Ростов на Дону: Феникс, 2014. — С. 423.

- Клещина, М.Г. Экономическое прогнозирование: Учебное пособие / М. Г. Клещина. — М.: ИД МИСиС, 2012. — 88 c.

- Кочнев А. Принципы бюджетного управления // Финансовая газета. Региональный выпуск, 2014. — № 10. — С. 18.

- Лаврушин О.И. Планирование. — М.: Знание, 2012. — С. 398.

- Льюис, К.Д. Методы прогнозирования экономических показателей. / К. Д. Льюис. — М.: Книга по Требованию, 2012. — 134 c.

- Маловецкая М.Л. Планирование. — М.: Дело, 2012. — С. 552.

- Масленченков Ю.С. Финансовый менеджмент. — М.: ЮНИТИ, 2014. — 581 с.

- Мезенцева Т.В. Финансовая стратегия развития предприятия // Аудиторские ведомости, 2014 — № 1. — С. 42−48.

- Михайлов А.М. Основные принципы формирования бюджетной системы организации // Финансовая газета, 2013. — № 5. — С. 24−26.

- Мюллер, Г. Анализ временных рядов и прогнозирование: Учебники. / Г. Мюллер и др. — М.: Финансы и статистика, 2012. — 320 c.

- Науменко С.М. Планирование. — М.: ЮНИТИ, 2014. — С. 497.

- Перфенов К.Г. Основы планирования. — М.: Кнорус, 2014. — С. 447.

- Прогнозирование и планирование в условиях рынка / Под ред. Т. Г. Морозовой, А. В. Пикулькина. — М.: ЮНИТИ, 2001. — 286 с.

- Прогнозирование и планирование экономики / Под ред. В. И. Борисевича, Г. А. Кандауровой. — Минск: ООО «ИНТЕРПРЕССЕРВИС», 2001. — 380 с.

- Прогнозирование и планирование экономики / Под ред. В. И. Борисевича. — М.: ООО Новое знание, 2001. — 380 с.

- Рэдхед К., Хьюс С. Прогнозирование и управление финансовыми рисками. — М.: ИНФРА-М, 1996. — 213 с.

- Садовникова, Н.А. Анализ временных рядов и прогнозирование / Н. А. Садовникова, Р. А. Шмойлова. — М.: МФПУ Синергия, 2016. — 152 c.

- Седегов, Р.С. Оптимизация информационно-экономической системы предприятия / Р. С. Седегов, Н. М. Орлова, Ю. И. Сидоров. — М.: Экономика, 2013. — 320 c.

- Сундетов Ж. Планирование и прогнозирование в условиях рыночной экономики. — Алматы: Экономика, 2004. — 221 с.

- Финансы предприятия: Учебное пособие / Под ред. И. Б. Осырьева. — М.: Логос, 2012. -204 с

- Финансовое управление / Общ. ред. Е. В. Кузнецовой. — М.: Фонд Правовая культура, 2014. — 383 с

- Хруцкий В.Е., Сизова Т. В., Гамаюнов В. В. Внутрифирменное планирование: Настольная книга по постановке финансового планирования. — М.: ИКАР, 2011. — 400 с.

- Чиненов М. В., Семибратов В. С. Бюджетное планирование и прогнозирование; Де-По — Москва, 2012. — 118 c.

- Шепеленко Г. И. Экономика, организация и планирование на предприятии. — Ростов — на — Дону: Издательский центр «МарТ», 2010. — С. 317.

- Ширяев, В.И. Принятие решений: Прогнозирование в глобальных системах / В. И. Ширяев, Е. В. Ширяев. — М.: КД Либроком, 2013. — 176 c.

- Щур Д. Л. Справоник по планированию. — М.: Логос, 2012. — С. 232.