д.) и пути их решения Несомненно, качество и эффективность проведения выездных налоговых проверок во многом зависят от их тщательной организации. Вопрос о правильности проведения выездной налоговой проверки представляется очень важным, ведь малейшее несоответствие порядка ее проведения на любом из этапов, приведет к признанию недействительными фактов выявленных инспектором налоговых нарушений.

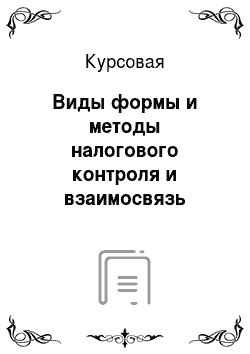

Однако, на сегодняшний день механизм планирования, организации и проведения выездного налогового контроля не обеспечивает в полной мере необходимого уровня эффективности контрольной деятельности налоговых органов (рис. 3.1).

Рисунок 3.1 — Проблемы, возникающие в процессе организации и проведения выездных налоговых проверок.

Результативность выездных проверок, в первую очередь, зависит от эффективного выбора объектов для проверки. Сегодня подготовка плана проведения выездных проверок основывается на выполнении комплекса мероприятий, связанных с автоматизированным отбором налогоплательщиков для включения в план проверок на основании заданных критериев отбора, регламентируемых Приказом ФНС России от 30.

05.2007 № ММ-3−06/333@ «Об утверждении Концепции системы планирования выездных налоговых проверок».

Налоговые органы часто используют дополнительный контроль для устранения ошибок, сделанных ими в ходе проведения проверки. Эти действия можно квалифицировать как запрещенные законом. Существенным нарушением при проведении дополнительных мероприятий налогового контроля является ненадлежащее оформление их результатов. Результаты дополнительных мероприятий должны быть оформлены так же, как и материалы первоначальной проверки, и налогоплательщик должен иметь возможность представить по ним свои возражения. Правда, отсутствие прямого указания на порядок оформления результатов дополнительного контроля в кодексе приводит к тому, что данное правило часто нарушается. А суды, в свою очередь, не всегда рассматривают это нарушение как существенное.

В современной России остаются нерешенными проблемы автоматизации процедуры организации и сопровождения выездных налоговых проверок. В связи с этим, важнейшей задачей повышения эффективности и результативности проведения выездных налоговых проверок является внедрение в практику работы налоговых органов программных продуктов, позволяющих осуществлять не только арифметическую проверку, но и логическую взаимосвязь различных показателей из налоговых деклараций, форм бухгалтерской отчетности, внешних источников, анализ основных финансово-экономических показателей деятельности налогоплательщика.

Таким образом, анализ выявленных проблем планирования, организации и проведения выездных налоговых проверок свидетельствует о необходимости внесения уточнений и дополнений в налоговое законодательство, с целью расширения их аналитических возможностей и как следствие увеличение результативности. Предложенные меры позволят не только повысить собираемость налогов, но и будут способствовать улучшению налоговой дисциплины и устранению противоречий между государством и налогоплательщиком.

3.2 Направления совершенствования налогового контроля Таким образом, процесс планирования и назначения выездной налоговой проверки будет состоять из следующих этапов:

отбор налоговым органом налогоплательщиков для проведения предпроверочного анализа;

проведение предпроверочного анализа в отношении перечня налогоплательщиков;

направление налогоплательщикам данных о выявленных налоговым органом налоговых рисках;

анализ уточненных деклараций и письменных пояснений налогоплательщиков в отношении выявленных налоговых рисков;

принятие решения о целесообразности проведения выездной налоговой проверки в отношении каждого налогоплательщика;

включение (или невключение) налогоплательщиков в план выездных налоговых проверок.

Схематично предлагаемую модель планирования и назначения выездной налоговой проверки можно представить следующим образом (см. рис. 3.2).

Рисунок 3.2 — Предлагаемая модель планирования и проведения выездной налоговой проверки.

Посредством внедрения механизма информирования налогоплательщика о его налоговых рисках, которые были выявлены налоговым органом, с предоставлением возможности подать уточненные декларации или предоставить документы (информацию) об отсутствии в его работы налоговых правонарушений, расширяется информационная база налогового органа, которая используется при проведении предпроверочного анализа.

Рисунок 3.3 — Модель формирования информационной базы, используемой для проведения предпроверочного анализа с учетом вносимых предложений.

Соответственно, этапы предпроверочного анализа, которые были рассмотрены в пункте 2.2, также претерпят изменения. Так, за этапом формирования выводов о наличии налоговых рисков будет следовать этап направления налогоплательщику информации о таких рисках и получения от него уточненных деклараций и (или) документации (информации).

Введение

процедуры по направлению данных о налоговых рисках, которые были выявлены налоговым органом во время предпроверочного анализа, по мнению автора, позволило бы получить полезный экономический эффект как для налоговых органов и бюджета, так и для улучшения инвестиционного климата в Российской Федерации и положения налогоплательщиков.

Добросовестные налогоплательщики в случае устранения ими налоговых рисков путем подачи уточненной налоговой декларации или обоснования отсутствия налогового правонарушения еще на этапе предпроверочного анализа, смогут избежать выездной налоговой проверки, а также сэкономить на уплате штрафных санкций. Следовательно, такими налогоплательщиками их ресурсы не будут отвлекаться от предпринимательской работы в связи с проведением в отношении них выездной налоговой проверки.

Открытость налогового контроля и возможность для добросовестных налогоплательщиков избежать налоговых проверок также поспособствует улучшению бизнес-среды и инвестиционного климата в Российской Федерации, что в конечном итоге приведет к росту числа налогоплательщиков и к увеличению уплачиваемых ими сумм налогов.

Налоговым органам такая процедура сможет позволить производить пополнение бюджета дополнительными платежами без проведения выездной налоговой проверки, а, соответственно, сэкономит требуемое для этих целей время, а также материальные и трудовые ресурсы. Кроме того, предлагаемые изменения позволят уменьшить число безрезультативных или низкорезультативных выездных налоговых проверок, так как при принятии решения о необходимости назначения выездной проверки налоговый орган будет обладать большей информацией об операциях налогоплательщика, которые во время предпроверочного анализа вызвали подозрения в совершении налоговых правонарушений.

Заключение

.

Важным направлением работы налоговой службы является проведение контрольной работы с целью взыскания всех установленных законом налогов и сборов в полном объеме.

Работа налоговых органов в этом направлении нацелена на создание самых комфортных условий для плательщиков налогов, чтобы они могли исполнять свои обязанности по уплате налогов быстро, просто и удобно. Очень важно предоставить налогоплательщикам возможность получать необходимую информацию о начисленных налогах и сборах, а также пользоваться государственными услугами независимо от места своего нахождения.

Во многом этому способствуют интерактивные сервисы, которые разработаны Федеральной Налоговой Службой Российской Федерации и размещенные на интернет-сайтах региональных управлений. В настоящее время функционирует 32 таких сервиса, и их число постоянно увеличивается.

Таким образом, предлагаемые изменения позволят налоговым органам еще до назначения выездной налоговой проверки произвести следующее:

сформировать выводы о наличии в работе налогоплательщика налоговых правонарушений, оценить их характер и размер неуплаченных налогов, иметь представление о сферах экономической работы налогоплательщика, в которых более вероятно выявление других налоговых нарушений;

оценить объем необходимых трудовых затрат специалистов налогового органа на проведение выездной проверки с целью сбора доказательной базы по установленным и предполагаемым нарушениям, а также степень эффективности этой налоговой проверки;

разработать общую стратегию предстоящей выездной налоговой проверки и детальный подход к характеру, срокам проведения и объему контрольных мероприятий.

Следовательно, цель курсовой работы достигнута, задачи решены в полном объеме.

Налоговый Кодекс Российской Федерации (часть первая) от 31.

07.1998 № 146-ФЗ (ред. от 19.

02.2018).

Налоговый Кодекс Российской Федерации (часть вторая) от 06.

08.2000 № 117-ФЗ (ред. от 07.

03.2018).

Приказ Минфина России от 09.

08.2005 N 101н «Об утверждении Положений о территориальных органах Федеральной налоговой службы» (ред. 03.

10.2016).

Письмо ФНС России от 16.

07.2013 N АС-4−2/12 705 «О рекомендациях по проведению камеральных налоговых проверок» (ред. от 04.

07.2017).

Письмо ФНС России от 25.

07.2013 № С-4−2/13 622 «О рекомендациях по проведению выездных налоговых проверок».

Приказ ФНС России от 30.

05.2007 N ММ-3−06/333@ «Об утверждении Концепции системы планирования выездных налоговых проверок».

Григорьева И. Н. Особенности налогового контроля в России/ И. Н. Григорьева //Сибирский торгово-экономический журнал. -2014.-№ 1 (19). — С.141−143.

Космынина Е. А Камеральная налоговая проверка /Космынина Е.А.// Налоговый вестник. — 2012. — № 4. — С. 288−290.

Калашникова П. П. Управление налоговыми органами в России/ П.П. Калашникова// Вестник Саратовского ГСЭУ.- 2010. № 3. — С.101−104.

Малахаткина Е. В. Тенденция совершенствования налогового контроля /Е.В.Малахаткина//Бизнес в законе. Экономико-юридический журнал. — 2013. № 5.-С.131−134.

Мамиек Л. А. Выездные налоговые проверки и их роль в системе налогового контроля / Л. А. Мамиек // Экономическая наука и практика: материалы III междунар. науч. конф. (г. Чита, апрель 2014 г.). — Чита: Издательство Молодой ученый, 2014. —.

С. 161−165.

Морозов В. В. Сущность и основные формы налогового администрирования/В.В.Морозов//Бизнес в законе. Экономико-юридический журнал.-2012.-№ 5.-С.139−143.

Морозов В.В. О подготовке и проведении налогового контроля в системе налогового администрирования/В.В.Морозов// Бизнес в законе. Экономико-юридический журнал.-2012.-№ 4.-С.133−136.

Мосейкин В. В. Налоговый контроль в системе налогового администрирования РФ/В.В.Мосейкин// Вестник Омского университета. Серия «Экономика».- 2014. — № 1.-С.163−167.

Мороз В. В. Налоговый контроль в налоговом администрировании/В.В.Мороз// Пробелы в российском законодательстве. Юридический журнал.-2013. № 6.-С.296−298.

Поролло Е. В. Налоговый контроль: сущность и место в системе государственного финансового контроля/ Е.В.Поролло// TERRA ECONOMICUS. — 2013. -№ 3. — С.83−88.

Ряховский Д. И. Оптимизация форм и методов налогового контроля/ Д.И.Ряховский// Бизнес в законе. Экономико-юридический журнал. — 2011. — № 6. — С. 202−205.

Селиванов А. С. Налоговый контроль как вид государственного финансового контроля/ А.С.Селиванов//Пробелы в российском законодательстве. Юридический журнал. — 2012. — № 1.-С.276−279.

Турчина О. В. Проблемы повышения эффективности налогового контроля России/Турчина О.В.//Налоги, 2012, N 4.

Чайковская Н. В. Налоговый анализ и оценка результативности проведения налогового контроля /Чайковская Н.В.// Финансы. -2012. — № 2. — С. 35−40.

Шешукова Т. Г. Развитие налогового контроля: опыт зарубежных стран/ Т. Г. Шешукова, Д.В.Баленко// Вестник Пермского университета. Серия: Экономика. — 2013. — № 3(18). — С.122−128.

Шешукова Т.Г. О методах совершенствования налогового контроля в России// Т. Г. Шешукова, Д.В.Баленко// Аудитор. — 2015. — № 1−2 (239−240). — С.89−93.

Ст. 1 Лимской декларации руководящих принципов контроля, принятая IX Конгрессом Международной организации высших органов финансового контроля (ИНТОСАИ) в 1977 году.

Шешукова Т. Г. Развитие налогового контроля: опыт зарубежных стран/ Т. Г. Шешукова, Д.В.Баленко// Вестник Пермского университета. Серия: Экономика. — 2013. — № 3(18). — С.122−128.

Турчина О. В. Проблемы повышения эффективности налогового контроля России/Турчина О.В.//Налоги, 2012, N 4.

Селиванов А. С. Налоговый контроль как вид государственного финансового контроля/ А.С.Селиванов//Пробелы в российском законодательстве. Юридический журнал. — 2012. — № 1.-С.276−279.

Поролло Е. В. Налоговый контроль: сущность и место в системе государственного финансового контроля/ Е.В.Поролло// TERRA ECONOMICUS. — 2013. -№ 3. — С.83−88.

Ряховский Д. И. Оптимизация форм и методов налогового контроля/ Д.И.Ряховский// Бизнес в законе. Экономико-юридический журнал. — 2011. — № 6. — С. 202−205.

Чайковская Н. В. Налоговый анализ и оценка результативности проведения налогового контроля /Чайковская Н.В.// Финансы. -2012. — № 2. — С. 35−40.

Мамиек Л. А. Выездные налоговые проверки и их роль в системе налогового контроля / Л. А. Мамиек // Экономическая наука и практика: материалы III междунар. науч. конф. (г. Чита, апрель 2014 г.). — Чита: Издательство Молодой ученый, 2014.

— С. 161−165.

Мороз В. В. Налоговый контроль в налоговом администрировании/В.В.Мороз// Пробелы в российском законодательстве. Юридический журнал.-2013. № 6.-С.296−298.

Космынина Е. А Камеральная налоговая проверка /Космынина Е.А.// Налоговый вестник. — 2012. — № 4. — С. 288−290.

Шешукова Т.Г. О методах совершенствования налогового контроля в России// Т. Г. Шешукова, Д.В.Баленко// Аудитор. — 2015. — № 1−2 (239−240). — С.89−93.

Ицкович И. Б. Развитие теоретических и практических аспектов понятия «бюджетный контроль» / И. Б. Ицкович // Финансы и кредит. 2012. № 40. с. 30−40.

Сумема О. Ю. Бюджет в условиях кризиса — повысить эффективность исполнения / О. Ю. Сумема // Финансы. 2011. № 4. С. 8−11.

Гражданский Кодекс РФ. Часть первая: федеральный закон от 30 ноября 1994 г. № 51-ФЗ (в ред. от 08.

12.2011 №-422-ФЗ) [электронный ресурс] // Консультант.

Плюс. Версия.

Проф.

Совершенствование налоговой системы / Н. О. Худяков // Налоговый вестник. 2010. № 10. С. 10 — 12.