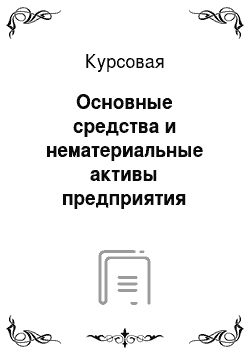

Сократилась доля сооружений (с 21,11% в 2014 году до 19,92% в 2016 году), доля производственного и хозяйственного инвентаря (0,18% в 2014 году до 0,03% в 2016 году), а также доля других видов основных средств (с 3,19% в 2014 году до 1,89% в 2016 году). Удельный вес непроизводственных фондов в структуре основных фондов района на протяжении всего анализируемого периода приобрёл тенденцию к сокращению, так как по сравнению с 2014 годом он сократился на 5,74%.Динамику изменения основных средств можно представить на рисунке 2.

2.Рисунок 2.

2. Динамика изменения основных средств ООО «Агро.

Прод" за 2014 — 2016 г. г., тыс.

руб.По данным рисунка 2.

2. можно отметить понижение стоимости основных средств ООО «Агро.

Прод": с 453 265 тысяч рублей в 2014 году до 339 599 тысяч рублей в 2016 году. Далее рассмотрим динамику показателей воспроизводства основных производственных фондов ООО «Агро.

Прод". Рассчитаем коэффициент роста за 2014 — 2016 годы:

Коэффициент роста рассчитывается по формуле:

Кр = ОСк / ОСн,(2.

1.)где ОСк — стоимость основных средств на конец периода; ОСн — стоимость основных средств на начало периода. Коэффициент роста за 2014 год: Кр = 453 265 тыс.

руб./469 190 тыс.

руб. = 0,97Коэффициент роста за 2015 год: Кр = 396 432 тыс.

руб./453 265 тыс.

руб. = 0,87Коэффициент роста за 2016 год: Кр = 339 559 тыс.

руб./396 432 тыс.

руб. = 0,86Рассчитаем коэффициент обновления за 2014 — 2016 годы:

Коэффициент обновления рассчитывается по формуле:

Кобн = ОСвв / ОСк,(2.

2.)ОСвв — стоимость вновь введенных основных средств. Коэффициент обновления за 2014 год: Кобн = 3957 тыс.

руб./453 265 тыс.

руб. = 0,0087.

Коэффициент обновления за 2015 год: Кобн = 3690 тыс.

руб./396 432 тыс.

руб. = 0,0093.

Коэффициент обновления за 2016 год: Кобн = 3690 тыс.

руб./339 559 = 0,0108.

Рассчитаем коэффициент выбытия за 2014 — 2016 годы:

Коэффициент выбытия рассчитывается по формуле:

Квыб = ОСвыб / ОСн,(2.

3.)где, ОСвыб — стоимость выбывших основных средств. Коэффициент выбытия за 2014 год: Квыб = 19 942 тыс.

руб./469 190 тыс.

руб. = 0,04Коэффициент выбытия за 2015 год: Квыб = 60 523 тыс.

руб./453 265 тыс.

руб. = 0,13Коэффициент выбытия за 2016 год: Квыб = 60 523 тыс.

руб./396 432 тыс.

руб. = 0,15Данные расчетов можно изобразить на рисунке 2.

3.Рисунок 2.

3. Динамика воспроизводства основных производственных фондов ООО «Агро.

Прод"Анализируя коэффициенты, представленные на рисунке 2.

3., следует отметить, что роста основных производственных фондов в ООО «Агро.

Прод", за анализируемый период, не произошло, об этом свидетельствует коэффициент роста. Следует также отметить, что за период 2014 — 2016 годов увеличилось выбытие основных производственных фондов, так если в 2014 году их выбыло 4%, то в 2016 году — 15%. Однако, наметилась и положительная тенденция в динамике воспроизводства основных производственных фондов — увеличилось поступление основных производственных фондов, хотя и незначительно. Если в 2014 году в ООО «Агро.

Прод" поступило 0,87% основных производственных фондов, то в 2016 — 1,08%. Так как повышение экономической эффективности деятельности в ООО «Агро.

Прод" в определённой мере зависит от обеспеченности ООО «Агро.

Прод" основными средствами, но нам необходимо рассмотреть динамику фондообеспеченности ООО «Агро.

Прод" и фондовооружённости труда. 2.3 Анализ эффективности управления основными средствами организации.

Рассчитаем фондообеспеченность за 2014 — 2016 годы по формуле 2.

4.:Фоб = ОСн / S (2.

4.)где, S — площадь организации. Рассчитаем фондообеспеченность за 2014 год: Фоб = 453 265 тыс.

руб. / 46 264 га = 9,8 тыс.

руб./м2Рассчитаем фондообеспеченность за 2015 год: Фоб = 236 004 тыс.

руб. / 45 261 га = 5,21 тыс.

руб./м2Рассчитаем фондообеспеченность за 2016 год: Фоб = 202 751 тыс.

руб. / 43 652 га = 4,6 тыс.

руб./м2Рассчитаем фондовооруженность за 2014 — 2016 годы по формуле 2.5:Фоб = ОСн / Ч (2.

5.)где, Ч — численность персонала. Рассчитаем фондовооруженность за 2014 год: Фв = 453 265 тыс.

руб. / 741 чел. = 611,69 тыс. руб./чел.Рассчитаем фондовооруженность за 2015 год: Фв = 236 004 / 741 чел. = 318,49 тыс. руб./чел.Расчёт показателей 2016 года:

Фв = 202 751 тыс.

руб. / 587 чел. = 345,4 тыс. руб./чел.Рассчитанные показатели представим в виде рисунка 2.

4.Рисунок 2.

4. Динамика показателя фондообеспеченности ООО «Агро.

Прод" за 2014 — 2016 годы.

По данным рисунка 2.

4. наблюдается снижение фондообеспеченности ООО «Агро.

Прод" за 2014 — 2016 годы. Динамика показателя фондовооруженности представлена на рисунке 2.

5.Рисунок 2.

5. Динамика показателей характеризующих обеспеченность ООО «Агро.

Прод" основными производственными фондами.

Анализируя данные таблицы необходимо отметить, что обеспеченность Общества с ограниченной ответственностью «Агро.

Прод" основными производственными фондами за период 2014 — 2016 годов резко снизилась. Так если в 2014 году на 1 м² производственной территории в Обществе с ограниченной ответственностью «Агро.

Прод" приходилось 9,8 тысяч рублей стоимости основных производственных фондов и 611,69 тысяч рублей стоимости основных производственных фондов на 1 работника, то в 2016 году 4,64 тысячи рублей на 1 м² производственной территории и 345,4 тысячи рублей на 1 работника. Данное сокращение обусловлено резким увеличением выбытия основных производственных фондов. Далее рассчитаем эффективность использования основных фондов. Выполним расчет следующих показателей для ООО «Агро.

Прод": фондоемкость, фондообеспеченность и норму прибыли. Рассчитаем показатели фондоотдачи за 2014 — 2016 годы:

Фондоотдача рассчитывается по формуле:

Фо = В / Ср, (2.

6.)где В — годовой выпуск продукции;

Ср — средняя стоимость основных средств. Коэффициент фондоотдачи за 2014 год: Фо = 38 452 тыс.

руб./372 426 тыс. руб. = 0,103 Коэффициент фондоотдачи за 2015 год: Фо = 50 288 тыс.

руб./335 487 тыс.

руб. = 0,15 Коэффициент фондоотдачи за 2016 год: Фо = 47 800 тыс.

руб./298 548 тыс.

руб. = 0,16 Динамика показателей фондоотдачи представлена на рисунке 2.6Рисунок 2.

6. Динамика показателя фондоотдачи ООО «Агро.

Прод" за 2014 — 2016 г. г.По данным рисунка 2.

6. видно, что показатель фондоотдачи ООО «Агро.

Прод" имеет тенденцию к росту. На это повлияло снижение средней стоимости основных фондов. Рассчитаем показатели фондоемкости за 2014;2016 годы:

Фондоемкость рассчитывается по формуле:

Фё = Фосн / Впр, (2.

7.)Где Фосн — стоимость основных производственных фондов; Впр — объем продукции. Коэффициент фондоемкости за 2014 год: Фё = 372 426 тыс.

руб. / 38 452 тыс.

руб. = 9,69 Коэффициент фондоемкости за 2015 год: Фё = 335 487 тыс.

руб./50 288 тыс.

руб. = 6,67 Коэффициент фондоемкости за 2016 год: Фё = 298 548 тыс.

руб./47 800 тыс.

руб. = 6,25 Рисунок 2.

7. Динамика показателя фондоемкости ООО «Агро.

Прод" за 2014 — 2016 г. г.По данным рисунка 2.

7. видно, что показатель фондоотдачи ООО «Агро.

Прод" имеет тенденцию к снижению. На это также повлияло снижение средней стоимости основных фондов. Рассчитаем показатели нормы прибыли за 2014;2016 годы:

Норма прибыли за 2014 год: Нп = - 5225 тыс.

руб./(379 846 тыс.

руб. + 461 228 тыс.

руб.) * 100% = -0,62%Норма прибыли за 2015 год: Нп = - 8389/(353 956 тыс.

руб. + 424 849 тыс.

руб.) * 100% = -1,08%Норма прибыли за 2016 год: Нп = -12 430 тыс.

руб./(317 018 тыс.

руб. + 368 016 тыс. руб.) * 100% = -1,81%Рисунок 3.

1. Динамика нормы прибыли ООО «Агро.

Прод" за 2014 — 2016 г. г.По данным рисунка 3.

1. видно, что показатель нормы прибыли ООО «Агро.

Прод" имеет тенденцию к снижению. На это повлияло снижение прибыли ООО «Агро.

Прод".Таким образом, анализируя данные таблицы, следует сделать следующий вывод: использование основных фондов в ООО «Агро.

Прод" неэффективно, о чём свидетельствует показатель нормы прибыли. Так если в 2014 году на 1 тысячу рублей стоимости основных производственных фондов приходилось 600 рублей убытка, то в 2016 году на 1 тысячу рублей основных производственных фондов приходится 1 тысяча 800 рублей убытка. Показатель фондоотдачи в динамике за период 2014 — 2016 годов увеличивается. К такому положению дел в компании ООО «Агро.

Прод" привело не соблюдение принципов, а именно:

отсутствие комплексного характера принятия и реализации управленческих решений в ООО «Агро.

Прод"; - низкий динамизм управления основными средствами;

направленности на стратегические цели развития ООО «Агро.

Прод". ВЫВОДЫ И ПРЕДЛОЖЕНИЯЭффективность управления основными средствами обеспечивают с помощью следующих принципов: — взаимосвязь с общей системой управления;

характер принятия и реализации управленческих решений;

динамизм управления основными средствами;

подход к разработке отдельных управленческих решений по формированию и использованию основного капитала;

на стратегические цели развития организации. ООО «Агро.

Прод" сертифицирует выпускаемую продукцию (товары, работы, услуги) в соответствии с действующим законодательством и несёт ответственность за реализацию продукции (товаров, работ, услуг), причиняющих вред потребителям. Согласно учетной политики ООО «Агро.

Прод" приобретенные за плату либо полученные иным образом основные средства приходуются на счета бухгалтерского учета по их первоначальной стоимости, включающей суммы фактических затрат, связанных с приобретением основных средств и их доведением до состояния, в котором они пригодны к использованию. Самым распространенным способом поступления основных средств в ООО «Агро.

Прод" является их приобретение по договору купли-продажи.Объекты основных средств поступают в организацию в результате приобретения за денежные средства у поставщиков, как вклад в уставный капитал. Руководствуясь ПБУ 6/01 «Учет основных средств» основные средства принимаются к бухгалтерскому учету по первоначальной стоимости. Для совершенствования использования основных фондов необходимо:

проводить качественную амортизационную политику;

— повысить уровень загрузки оборудования;

— повысить сменность и непрерывность работы предприятий;

— совершенствовать структуру основных фондов;

— увеличить долю инвестиций, направленных на реконструкцию и техническое перевооружение предприятий;

— экономически стимулировать лучшее использование основных средств;

— учитывать показатели, характеризующие экономическую эффективность использования основных фондов при оценке результатов финансовохозяйственной деятельности и так далее. Итак, в результате проведенных исследований нами предлагается следующий механизм, обеспечивающий целевое использование амортизационного фонда.

ООО «Агро.

Прод".В первую очередь определим наиболее оптимальный метод начисления амортизации для исследуемого предприятия. Для создания амортизационного фонда амортизационные отчисления на ООО «Агро.

Прод"могут перечисляться после поступления выручки от реализации продукции (работ, услуг) с расчетного счета на отдельный специальный счет. Таким образом, ООО «Агро.

Прод"будет иметь амортизационный фонд, в котором накапливаются денежные средства предприятия и который является одним из элементов амортизационной системы. На начальном этапе контроль за целевым использованием амортизационного фонда возложить на специальную комиссию или амортизационный орган, которые помимо функции контроля будут устанавливать нормы амортизационных отчислений, и вносить предложения по корректировке проводимой амортизационной политике.

ООО «Агро.

Прод". СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ.