2.5).

Рис.

2.5. Динамика коэффициента оборачиваемости кредиторской задолженности ООО «Фактор» в 2015;2016 гг.

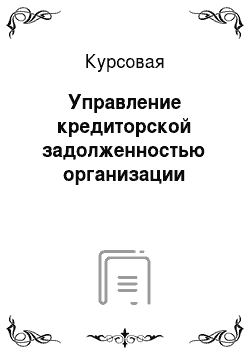

Период оборачиваемости кредиторской задолженности увеличился на 17,6 дней или на 51,2%, что является положительным моментом (рис.

2.6).

Рис.

2.6. Динамика периода оборачиваемости кредиторской задолженности ООО «Фактор» в 2015;2016 гг.

Таким образом, в заключении второй главы, можно сделать вывод о том. что основным видом деятельности ООО «Фактор» является производство посуды. Анализ основных технико-экономических показателей предприятия, проведенный на основании данных бухгалтерской финансовой отчетности ООО «Фактор» за 2015;2016гг., позволил сделать вывод о том, что отчетном году наблюдается снижение выручки по сравнению с 2015 годом. Но также есть и положительные моменты, поскольку в 2016 году наблюдается увеличение прибыли от продаж, чистой прибыли, а также рентабельности продаж, это свидетельствует о том. что предприятие функционирует эффективно. На основе проведенного анализа кредиторской задолженности предприятия можно сделать вывод о том, что сумма кредиторской задолженности увеличилась на 1805 тыс. Коэффициент оборачиваемости кредиторской задолженности снизился.

Основная проблема в управлении кредиторской задолженностью, с которыми сталкивается ООО «Фактор», достаточно типична: нет четок разработанной системы погашению кредиторской задолженности.

3. СОВЕРШЕНСТВАНИЕ УПРАВЛЕНИЯ КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТЬЮ В ООО «ФАКТОР».

Рациональной признается система управления кредиторской задолженностью, при которой преобладают обязательства по договорам об оказании услуг, выполнении работ или предоставлении продукции/материалов, а также по авансам.

В целом, систему управления кредиторской задолженностью в ООО «Фактор» можно считать рациональной, поскольку в составе кредиторской задолженности предприятия преобладают полученные авансы. В том случае, если большая часть кредиторской задолженности составляют авансы, взятые для расчетов по ближайшим договорам поставки, такое предприятие считается ведущим успешную деятельность. Также это означает, что компания имеет хорошую репутацию, а ее продукция пользуется популярностью у покупателей.

В целях совершенствования управления кредиторской задолженностью для ООО «Фактор» можно предложить оптимизировать общую сумму кредиторской задолженности.

Для оптимизации суммы кредиторской задолженности для ООО «Фактор» можно предложить составить график оптимального погашения кредиторской задолженности предприятия.

Форма графика погашения задолженности может зависеть от вида обязательства, для погашения которого он составляется. Здесь действуют в основном правила, которые закреплены в договоре или озвучены на переговорах. Так что при составлении графика можно просто следовать логике и он должен быть понятным и четким.

Сам график имеет вид таблицы, где могут использоваться такие категории, как:

— суммы платежей;

— дата осуществления платежа и др.

График рекомендуется составлять в целях своевременного погашения задолженности, а также в целях недопущения возникновения ее просрочки. В таблице 3.1 представлен предлагаемый график.

Таблица 3.1.

График образования и погашения кредиторской задолженности ООО «Фактор» в 2017 году, тыс. руб.

Период Возникло Погашено Остаток кредиторской.

задолженности 1 2 3 4 на конец 2016 г. — - 8896 I кв.2017г. 196 248 8844 II кв. 2017 г. 252 315 8781 III кв.

2017 г. 220 239 8762 IV кв. 2017 г. 260 315 8707.

Среднее — 279 ;

Для определения среднемесячной величины погашения задолженности необходимо взять среднюю арифметическую величину погашения за период, которая отражает динамику погашения задолженности поставщикам и подрядчикам.

Таким образом, на основе данных, представленных в таблице 3.1 можно сделать вывод о том, что предприятие способно погашать за один квартал примерно 279 тыс. руб. задолженности.

При соблюдении данного графика, остаток кредиторской задолженности предприятия на конец 2017 г. составит 8707 тыс. руб. Благодаря предлагаемому графику предприятие сможет снизить сумму своей кредиторской задолженности.

Также ООО «Фактор» необходимо контролировать оборачиваемость средств в расчетах, поскольку ускорение оборачиваемости в динамике является положительной тенденцией.

Рис.

3.1. Динамика сокращения кредиторской задолженности ООО «Фактор» в 2017 гг.

Таким образом, на основе выявленных проблем в управлении кредиторской задолженностью, для ООО «Фактор» было предложено оставить график оптимального погашения кредиторской задолженности предприятия. Предложенные рекомендации позволят повысить эффективность деятельности предприятия и улучшит его финансовое состояние.

Эффективной считается форма управления кредиторской задолженностью, при которой обеспечивается равномерное движение оборотных средств. Непрерывная деятельность снижает риск банкротства предприятия и возникновения долгосрочных долгов.

ЗАКЛЮЧЕНИЕ

.

В заключении проведенного исследования можно сделать ряд выводов.

Кредиторская задолженность

— это неоплаченное обязательство предприятия перед кредиторами. В процессе анализа кредиторской задолженности определяют структуру и состав кредиторской задолженности по поставщикам подрядчикам, динамику кредиторской задолженности по поставщикам и подрядчикам, суммы, по которым истекли сроки исковой давности. Задача управления кредиторской задолженностью состоит в своевременной оплаты платежей самой организацией, Эффективное управление кредиторской задолженностью предприятия — залог его обеспеченности оборотными средствами, достаточными для непрерывной деятельности. Управление кредиторской задолженностью играет в этом процессе ведущую роль, т.к. значительно снижает риск несостоятельности и банкротства предприятия.

Основным видом деятельности в ООО «Фактор» является производство посуды. Анализ основных технико-экономических показателей предприятия, проведенный на основании данных бухгалтерской финансовой отчетности ООО «Фактор» за 2015;2016гг., позволил сделать вывод о том, что отчетном году наблюдается снижение выручки по сравнению с 2015 годом. Но также есть и положительные моменты, поскольку в 2016 году наблюдается увеличение прибыли от продаж, чистой прибыли, а также рентабельности продаж, это свидетельствует о том. что предприятие функционирует эффективно.

На основе проведенного анализа кредиторской задолженности предприятия можно сделать вывод о том, сумма кредиторской задолженности увеличилась на 1805 тыс. Коэффициент оборачиваемости кредиторской задолженности снизился.

Проблема в управлении кредиторской задолженностью, с которыми сталкивается ООО «Фактор», достаточно типична: нет четок разработанной системы по погашению кредиторской задолженности.

В целях совершенствования управления кредиторской задолженности для ООО «Фактор» было предложено составление оптимального графика возникновения и погашения кредиторской задолженности предприятия. Предложенные мероприятия по позволят оптимизировать показатели кредиторской задолженности предприятия.

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ.

Федеральный закон от 8 февраля 1998 г. N 14-ФЗ «Об обществах с ограниченной ответственностью» (ред. от 29.

07.2017) // Собр. законодательства РФ — 2018 — № 2.

Приказ Минфина России от 02.

07.2010 г. N 66н «О формах бухгалтерской отчетности организаций» (в ред. от 06.

04.2015) // Собр. законодательства РФ — 2016 — № 4.

Указание Банка России «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» от 11.

03.2014 N 3210-У. (ред.

от 19.

06.2017). // Собр. законодательства РФ — 2018 — № 2.

Положение о правилах осуществления перевода денежных средств" (утв. Банком России 19.

06.2012 № 383-П). (ред. от 06.

11.2015). // Собр. законодательства РФ — 2016 — № 7.

Алексейчева Е. Ю. Экономика организации (предприятия): Учебник для бакалавров / Е. Ю. Алексейчева, М. Магомедов. — М.: Дашков и К, 2016. — 292 c.

Балихина Н. В. Финансы и налогообложение организаций: Учебник. / Н. В. Балихина, М. Е. Косов. — М.: ЮНИТИ, 2015. — 623 c.

Баскакова О. В. Экономика предприятия (организации): учебник для бакалавров / О. В. Баскакова, Л. Ф. Сейко. — М.: Дашков и К, 2015. — 372 c.

Воронина М. В. Финансовый менеджмент: Учебник для бакалавров / М. В. Воронина. — М.: Дашков и К, 2016. — 400 c.

Гарнов А. П. Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учебник / Гарнов А. П. — М.: НИЦ ИНФРА-М, 2016. — 365 с.

Григорьева Т. И. Финансовый анализ для менеджеров: оценка, прогноз: Учебник / Т. И. Григорьева. — Люберцы: Юрайт, 2016. — 486 c.

Зайков В. П. Финансовый менеджмент: теория, стратегия, организация / В. П. Зайков, Е. Д. Селезнёва, А. В. Харсеева. — М.: Вузовская книга, 2016. — 340 c.

Каримова Р. А. Анализ дебиторской и кредиторской задолженности / Р. А. Каримова // Молодой ученый.

— 2015. — № 10. — С. 690−692.

Ковалев В. В. Финансовый анализ: методы и процедуры. / В. В. Ковалев, Вит.В. Ковалев. — М.: Финансы и статистика, 2015. — с. 110.

Косолапова М. В. Комплексный экономический анализ хозяйственной деятельности: Учебник. — М.: Дашков и К, 2016. — 248 c.

Миславская Н. А. Бухгалтерский учет: Учебник для бакалавров / Н. А. Миславская, С. Н. Поленова. — М.: Дашков и К, 2016. — 592 c.

Рубин Ю. Б. Основы предпринимательства: Учебник / Ю. Б. Рубин. — М.: МФПУ Синергия, 2016. — 464 c.

Стрелкова Л. В. Внутрифирменное планирование: Учебное пособие / Л. В. Стрелкова, Ю. А. Макушева. — М.: ЮНИТИ, 2016. — 367 c.

Толпегина О. А. Комплексный экономический анализ хозяйственной деятельности. В 2 частях. Часть 1. — М.: Юрайт, 2016. — 364 c.

Турманидзе Т. У. Финансовый менеджмент: Учебник / Т. У. Турманидзе, Н. Д. Эриашвили. — М.: ЮНИТИ, 2015. — 247 c.

Чалдаева Л. А. Экономика организации: Учебник и практикум для СПО / Л. А. Чалдаева. — Люберцы: Юрайт, 2016. — 435 c.

ПРИЛОЖЕНИЕ 1.

Бухгалтерский баланс ООО «Фактор» за 2014;2016гг.

Продолжение приложение 1.

Окончание Приложения 1.

ПРИЛОЖЕНИЕ 2.

Отчет о финансовых результатах ООО «Фактор» за 2015;2016г.

Окончание приложения 2.

Баланс предприятия.

Пассив.

(источники формирования средств предприятия).

Актив.

(средства предприятия).

Кредиторская задолженность.

Кредиты.

Прибыль.

Уставный капитал.

Здания.

Сырье.

Готовая продукции.

Денежные средства.

Оборудование.

Генеральный директор

Зам. директора по производству.

Главный бухгалтер

Зам. директора по коммерции.

Отдел снабжения.

Рис. 2.

1. Схема структуры управления ООО «Фактор».

Цех производства продукции.

Цех сборки.

Транспортный цех.

Цех маркировки продукции.

Отдел сбыта.

Общая группа.

Расчетный отдел.

Материальный отдел.

Финансовый отдел.

Отдел реализации.

Договор с поставщиком.

Формирование заказа Оплата продукции.

Выписка по расчетному счету.

Поступление материалов.