Причем, сообщения дублируются и не несут реальной ценности для клиентов (необходимо решить указанную проблему посредством создания «фильтра сообщений»).Нельзя подключить к системе сразу несколько банковских карт, что создает массу неудобств при работе с системой Мобильного банка (необходимо обеспечить возможность подключения несколько банковских карт).Нельзя отключить ненужные услуги Мобильного банка, за которые нужно вносить плату (необходимо решить эту проблему за счет возможности оперировать важными и ненужными для клиента опциями).При выборе тарифного плата «Эконом» отключена одна из самых полезных функций — просмотр баланса банковской карты (необходимо подключить данную функцию).Низкий уровень безопасности в работе с системой (банк снимает с себя любую ответственность за утечку конфиденциальной информации в течение пользования услугой Мобильного банка). Отсутствие надежных мер защиты данных клиентов приводят кбольшому числу случаев мошенничества. При утере мобильного телефона, злоумышленники могут за минуту перевести все банковские средства на свой счет, причем восстановить справедливость в таких случаях будет практически невозможно. Между тем, от банка часто приходят сообщения с просьбой подтвердить свой пароль для увеличения безопасности. Некоторым пользователям на мобильный приходят СМС — сообщения с номера Сбербанка, где запрашивают пароль к Мобильному банку. Иногда эти сообщения не имеют ничего общего с банком и рассылаются всё теми же злоумышленниками (эта проблема связана с Проблемой 1).

4. Невозможность расчета с использованием систем электронных денег. ПАО"Сбербанк России" можно предложить создать стратегический альянс с одной из системой электронных денег (например, Яндекс. Деньги) для целей обеспечения возможности оперирования счетами ПАО"Сбербанк России" и Яндекс. Деньги совместно (можно предложить ориентировать сращивание указанных структур на активизацию интернет-банкинга (оплата услуг ЖКХ, налогов, штрафов и проч.). В результате указанного предложения ПАО"Сбербанк России" удастся привлечь новых клиентов (клиенты, которые использовали систему Яндекс. Деньги, будут оперировать своими электронными средствами с возможностью увязки с расчетным счетом в банке). Т. е., основным новшеством можно назвать то, что у ПАО"Сбербанк России" за счет сращивания с системой Яндекс. Деньги (например, безкомиссионного вывода денег с расчетного счета банка в систему Яндекс. Деньги и наоборот) появится возможность привлечь новых клиентов.

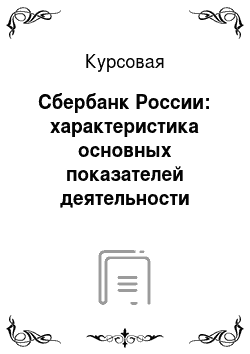

5. Интернет-банкинг для VIP-клиентов предусмотрен только в возможности стандартных услуг (перевод средств, оплата коммунальных услуг и проч.), можно предложить эксклюзивные услуги для VIP-клиентов (например, моментальное бронирование отелей и авиабилетов без подтверждения, моментальную оплату товаров в магазинах с организацией бесплатной доставки до дома, оплатой и доставкой до дома еды из супермаркетов и ресторанов и проч.).Доля VIP клиентов ПАО"Сбербанк России" в общем объеме клиентов банка в 2014 году представлена на рисунке 3.

2. Рис.

3.2. Доля VIP клиентов ПАО"Сбербанк России" в общем объеме клиентов банка в 2014 году.

Доля карт премиум-класса в общем объемы выпуска составляет порядка 20% по состоянию на 2014 год (Рисунок 3.3).Рис.

3.3. Доля карт премиум-класса в общем объемы выпуска карт ПАО"Сбербанк России" по состоянию на 2014 год.

В соответствии с Рисунком 3.3 можно судить о том, что в 2014 году доля карт премиум-класса составила 20%. По состоянию на 2015 год является активно развивающимся банком с положительной динамикой роста по ряду направлений, в числе которых — услуги — «индивидуальный банкинг».

3.2Оценка эффективности.

Организация контроля за внедрением и реализацией предлагаемых мероприятий возложена на специально сформированную команду проекта, которая представлена на Рисунке 3.

4.Управляющий ПАО «Сбербанк России"Специалисткадрового отдела.

Специалист по разработке документации (координатор) проекта.

Специалист бухгалтерии.

Рис.

3.4. Команда проекта по совершенствованию маркетинговой деятельности ПАО"Сбербанк России" (экспериментальный отдел) На представленном Рисунке 3.4 руководитель команды проекта (роль которого играет управляющий ПАО"Сбербанк России") имеет следующие обязанности:

следить за ходом проектной деятельности;

подписывать необходимые документы;

следить за работой сотрудников команды, находящихся в его подчинении. В рамках организации контрольных мероприятий важна роль оценки эффективности от их внедрения. Чистый доход от реализации кредитного продукта по кредитному продукту рассчитан в Таблице 3.

2.Таблица 3.2 — Расчет возможного экономического эффекта от внедрения кредитного продукта в ПАО"Сбербанк России" (тыс. руб.) в расчете на 2015 год (на примере собственного опыта и аналогичного новшества, принятого ПАО"Банк Москвы" в 2013 году) Показатель.

Показатель по кварталам 2015 года.

Итого по кварталамI II III IV 1. Доходы от реализации кредитного продукта «Бизнес-Развитие» для группы «индивидуальные предприниматели"30 000 120 003 500 018 965 151 744.

Текущие расходы по кредитному продукту «Бизнес-Развитие» для группы «индивидуальные предприниматели"100 007 000 110 006 993 420 288.

Чистый доход от реализации кредитного продукта «Бизнес-Развитие» для группы «индивидуальные предприниматели"200 005 000 240 001 095 565 312 В соответствии с Таблицей 3.2 можно сказать, что сумма полученного чистого дохода может быть реинвестирована в дальнейшие доходные операции банка. Предлагаемые для ПАО"Сбербанк России» общие расходы в рамках кредитного продукта «Бизнес-Развитие» составят 35 000 тыс. руб., расходы от реализации кредитного продукта — 95 000 тыс.

руб. Абсолютный эффект проекта =95 000−35 000=60000 тыс. руб. Рассчитав абсолютный эффект проекта, который составил 60 000 тыс. руб. можно сделать вывод, что интеграция проекта является целесообразной, т.к.результаты выше затрат в абсолютном выражении. Далее необходимо провести оценку результативности проекта и выявить эффективность проекта в экономическом плане. Эффективность проекта в экономическом плане =95 000/35000=2,7.Внедрение проектных разработок целесообразно, т.к. результаты превосходят затраты в 2,7 раз.

Для проведения оценки окупаемости затрат на осуществления проекта будет использован метод чистой текущей стоимости проекта (таблица 3.3).Таблица 3.3 — Расчет NPV, PI, IRR проекта.

ПоказателиЗначения.

РР (срок окупаемости), год1NPVNPV=ЧПС (15%;

— 35 000;24000;35 000)=10 725,73 р. (>0, проект эффективен).PIPI=NPV/первон.

затраты=0,31 р. IRRIRR=ВСД (15%;

— 35 000;24000;35 000)= 11% (доходность на допустимом уровне, что свидетельствует о положительном эффекте от предложенного проектного мероприятия) Вычислив показатели эффективности рекомендаций (в соответствии с таблицей 3.3), можно сказать, что они эффективны, способны увеличить прибыль банка и их необходимо внедрить в практику кредитования. По нашему мнению, применение в деятельности коммерческого банка комплексного механизма осуществления операций потребительского кредитования в совокупности с использованием унифицированной модели оценки кредитоспособности потенциального заемщика позволит увеличить объемы данных операций с одновременным достижением снижения уровня кредитного риска. Полученное значение указывает на то, что разработанное нами решение является эффективным и необходимым. Сумма полученного чистого дохода может быть реинвестирована в дальнейшие доходные операции банка. Рис.

3.5. Графическое отображение предполагаемого эффекта (чистого дохода от реализации проекта) для группы «индивидуальные предприниматели», в тыс. руб. В соответствии с Рисунком 3.10 можно сделать вывод, что в результате внедрения представленных в работе новшеств у банка будет возможность обеспечить дополнительную прибыль. В целях стимулирования рассмотренного выше направления по предоставлению Интернет-услуг в ПАО"Сбербанк России" можно предложить повысить клиентуру за счет ориентации Интернет-услуг конкретно для VIP клиентов (по состоянию на 2015 год все операции «индивидуальный банкинг») осуществляются при личном контакте клиента с менеджером. С внедрением Интернет-услуг для VIP-клиентов ПАО"Сбербанк России" будет иметь возможность повысить объемы предоставляемых услуг Интернет-услуг. Аналогичная практика была введена коммерческим банком ПАО"Альфа-банк", в результате чего, удалось увеличить VIP-клиентуру на 15%.Таблица 3.4 — Расчет возможного экономического эффекта от внедрения Интернет-услуг для VIP-клиентов (тыс. руб.) в расчете на 2015 год (на примере собственного опыта и аналогичного новшества, принятого ПАО"Альфа-банк" в 2013 году) Показатель.

Показатель по кварталам 2015 года.

Итого по кварталамI II III IV 1. Доходы от реализации мероприятия в рамках новой финансовой стратегии банка5 000 450 050 004 999 995 392.

Текущие расходы от реализации мероприятия в рамках новой финансовой стратегии банка3 000 300 030 003 000 115 200.

Чистый доход «индивидуальные предприниматели"20 001 500 200 020 008 960 В соответствии с Таблицей 3.3 можно сказать, что сумма полученного чистого дохода может быть реинвестирована в дальнейшие доходные операции банка. Предлагаемые для ПАО"Сбербанк России» общие расходы в рамках второго направления новой финансовой стратегии составят 19 500 тыс. руб., расходы от реализации — 12 000 тыс. руб. Абсолютный эффект проекта =19 500−12 000=7500 тыс. руб. Рассчитав абсолютный эффект проекта, который составил 7500 тыс.

руб. можно сделать вывод, что интеграция проекта является целесообразной, т.к.результаты выше затрат в абсолютном выражении. Далее необходимо провести оценку результативности проекта и выявить эффективность проекта в экономическом плане. Эффективность проекта в экономическом плане =19 500/12000=1,6.Внедрение проектных разработок целесообразно, т.к. результаты превосходят затраты в 1,6 раз. Для проведения оценки окупаемости затрат на осуществления проекта будет использован метод чистой текущей стоимости проекта (таблица 3.5).Таблица 3.5 — Расчет NPV, PI, IRR проекта.

ПоказателиЗначения.

РР (срок окупаемости), год1NPVNPV=ЧПС (15%;

— 12 000;6000;12 000)=1992,27 р. (>0, проект эффективен).PIPI=NPV/первон.

затраты=0,17 р. IRRIRR=ВСД (15%;

— 12 000;6000;12 000)= 11% (доходность на допустимом уровне, что свидетельствует о положительном эффекте от предложенного проектного мероприятия) Вычислив показатели эффективности рекомендаций (в соответствии с Таблицей 3.5), можно сказать, что они эффективны, способны увеличить прибыль банка и их необходимо внедрить в практику кредитования и активизации обслуживания VIP-клиентов.Представим прогноз динамики VIP-клиентов для ПАО"Сбербанк России" в результате внедрения Интернет-услуг «Сбербанк-VIP онлайн», который должен составить порядка 15% нарастающим итогом (на основе аналогичного опыта ПАО"Альфа-банк").В соответствии с Рисунком 3.11 можно отметить положительную динамику расширения клиентуры банка за счет внедрения системы «Сбербанк-VIP онлайн». Предполагаемая доля операций с VIP-клиентами при внедрении ДБО в 2015 году представлена на рисунке 3.

6.Рис.

3.6. Доля операций с VIP-клиентами при внедрении электронной системы обслуживания в 2015 году.

Важно отметить, что взаимосвязанное совершенствование услуг «индивидуальный банкинг» с использованием электронной системы обслуживания в конечном итоге позволит повысить эффективность обоих указанных направлений, что окажет положительный эффект на деятельности ПАО"Сбербанк России" в общем. Общий чистый доход в рамках реализации финансового стратегии на 2015 год определен на рисунке 3.

7.Рис.

3.7. Общий чистый доход в рамках реализации финансового стратегии на 2015 год, в тыс. руб. Составляющие элементы предполагаемой эффективности от внедрения новых банковских услугпредставлена на рисунке 3.

8.Эффективность предложенных мероприятий для ПАО «Сбербанк России"Возможность повысить качество кредитного портфеля.

Возможность достижения роста финансовых результатов работы ПАО «Сбербанк России"Рис.

3.8. Составляющие элементы предполагаемой эффективности от внедрения системы Система оценки кредитоспособности.

В соответствии с Рисунком 3.8 можно сделать вывод, что в результате внедрения системы оценки кредитоспособности, ориентированной на ИТ-технологии, а также внедрение нового кредитного продукта позволят ПАО"Сбербанк России" обеспечить максимально возможный финансовый результат. По нашему мнению, применение в деятельности коммерческого банка комплексного механизма осуществления операций кредитования в совокупности с использованием унифицированной модели оценки кредитоспособности потенциального заемщика позволит увеличить объемы данных операций с одновременным достижением снижения уровня кредитного риска.

Заключение

.

Все задачи, поставленные во введении, были решены. Цель исследования «характеристика основных показателей деятельностибанка ПАО"Сбербанк России»" достигнута. В рамках написания теоретической части исследования было выяснено, что в условиях современной, рыночно ориентированной экономической системы, на передний план выходит необходимость изучения организаций (коммерческих банков) ввиду роста банковской конкуренции. В соответствии с проведенным анализом можно наблюдать положительную динамику предоставления по интернет-обслуживанию ПАО"Сбербанк России". В 2013 году было осуществлено операций в размере 68 594 тыс. единиц, в 2014 году — 75 624 тыс. единиц. В динамике 2012 — 2014 наблюдается резкий скачок операций по интернет-обслуживанию в ПАО"Сбербанк России".Интернет-банкинг ПАО"Сбербанк России" представлен системой «Сбербанк Онлайн». Ввиду высокой конкуренции на рынке банковских продуктов важна ориентация на формирование конкурентной стратегии банков. Поскольку одним из основных направлений получения прибыли банка является система кредитования, в качестве управленческого решения по повышению эффективности деятельности можно предложить следующее стратегическое решение развития: внедрение на рынок нового кредитного продукта, а также активизация системы Интернет-банкинга.Итак, финансовая стратегия ПАО"Сбербанк России" ориентирована на формирование результативной кредитной политики для целей повышения доходной составляющей, а также инновационно-ориентированные продукты и услуги (можно предложить активацию Интернет-банкинга и внедрение нового кредитного продукта).Поскольку на современном рынке кредитования можно проследить жесткую конкурентную борьбу, для ПАО"Сбербанк России"можнопредложить представить на рынокновый продукт — «Бизнес-Развитие».Данное мероприятие призвано расширить продуктовую линейку кредитования, которое в ПАО"Сбербанк России" активно развивается. К основным проблемам Интернет-банкинга для ПАО"Сбербанк России" можно отнести следующие:

Недостаточная степень защищенности клиентов (данная проблема характерна для большинства отечественных банков), которая не обеспечивает 100% защиты от возможности хакерских атак. В рамках совершенствования системы интернет-банкинга для ПАО"Сбербанк России" прослеживается нехватка квалифицированных кадров в указанной области. В ПАО"Сбербанк России" можно проследить проблему качества услуг интернет-банкинга, связанную с недостаточной системой контроля качества услуг ПАО"Сбербанк России" (отдел контроля ПАО"Сбербанк России" ориентирован преимущественно на операции кредитования, депозитных услуг, операции Интернет-банкинга практически не контролируются, что позволяет увязать указанную проблему с первой проблемой).Недостаточное использование услуг инновационного банковского обслуживания. Интернет-банкинг в ПАО"Сбербанк России" ориентирован на стандартные услуги, направление привлечения новых клиентов не развито (например, Интернет-банкинг не предусмотрен в отношении VIP-клиентов).Как было выяснено, для решения первой — третьей проблем необходимо повысить безопасность системы Интернет-банкинга (необходимо внедрение новой техники, позволяющей повысить безопасность операций Интернет-банкинга), а также ориентировать отдел контроля качества в указанном векторе (отдел контроля качества необходимо ориентировать на отслеживание организации новой системы безопасности, постоянный мониторинг и отслеживание ее работы). Отдел контроля качества основной целью должен поставить стремление к достижению 100% безопасного обслуживания клиентов через Интернет. Для решения второй проблемы необходимо ориентировать систему риск-менеджмента на операции Интернет-банкинга: например, можно предложить внедрить в систему Онлайн-Сбербанк автоматизированной схемы отслеживания рисковых операций клиентов. Важно отметить, что многие российские банки активно развивают систему Интернет-банкинга, поэтому ПАО"Сбербанк России" необходимо разработать более выгодные, привлекательные предложения в условиях жесткой конкурентной борьбы. В качестве рекомендации по совершенствованию системы Интернет-банкинга в ПАО"Сбербанк России" предложено следующее решение: Активизация индивидуального банковского обслуживания для VIP-клиентов на основе внедрения Интернет-банкинга.Поскольку инновационно-ориентированными услугами ПАО"Сбербанк России" являются Интернет-банкинг и активизация обращения банковских карт, можно предложить совершенствовать указанные направления во взаимоувязке. Важно отметить, что ПАО"Сбербанк России". Выяснено, что в ПАО"Сбербанк России" активно развивается «индивидуальный банкинг» и посредством взаимоувязки двух направлений — «Интернет-банкинг» и «Индивидуальный банкинг» возможно стимулировать рост обоих направлений. Так, можно предложить оказание услуг Интернет-банкинга для VIP-клиентов («Сбербанк-VIP онлайн»).С внедрением Интернет-банкинга для VIP-клиентов ПАО"Сбербанк России" будет иметь возможность повысить объемы предоставляемых услуг банковского обслуживания. На основе опыта ПАО"Альфа-банк" можно предположить рост VIP-клиентуры на 15%.Важно отметить, что взаимосвязанное совершенствование услуг «Индивидуальный банкинг» с использованием системы Интернет-банкинга в конечном итоге позволит повысить эффективность указанных направлений, что окажет положительный эффект на деятельности ПАО"Сбербанк России" в перспективе.

Список литературы

Бубнова Ю. Б. Анализ структурных изменений российской банковской системы // BaikalResearchJournal. 2015. Т. 6. № 4. С.

2.Всяких Ю. В. Совершенствование системы регулирования кредитным риском коммерческого банка // ФӘн-наука. 2015. № 2 (41). С. 23−25.Гаджиагаев М. А. Количественные и качественные показатели стрессоустойчивости и надежности коммерческого банка // Фундаментальные исследования.

2015. № 7−4. С. 811−816.Иванов А. П., Михалёв А. С. Влияние динамики кредитов юридическим лицам на показатели эффективности деятельности банка // Автоматизация. Современные технологии. 2015.

№ 3. С. 42−46.Иванов А. П., Михалёв А. С. Оценка влияния динамики кредитов физическим лицам на показатели эффективности деятельности банка // Экономический анализ: теория и практика. 2015. №.

40 (439). С. 2−10.Каширина М. В. Российский банковский сектор: современное состояние // Вестник ВЭГУ. 2015. № 5 (79). С.

63−68.Ковалева Е. В. Проблемы урегулирования внешней задолженности банка // В сборнике: НИРС — первая ступень в науку Сборник научных трудов по материалам XXXVIII Международной научно-практической студенческой конференции. Ярославская государственная сельскохозяйственная академия. 2015. С.

131−134.Кучеров А. В., Гудкова Д. Д. Анализ финансовых результатов деятельности ОАО «АК БАРС» банк // Актуальные проблемы гуманитарных и естественных наук. 2015. № 1−1. С. 173−178.Ларионова И. В. Эффективность деятельности банков с государственным участием в капитале в условиях нестабильной макроэкономической среды // Имущественные отношения в Российской Федерации. 2015.

№ 7 (166). С. 12−21.Пчелин А. А. К вопросу о выборе показателя оценки степени влияния мер информационной безопасности на экономическую эффективность банка // Горный информационно-аналитический бюллетень (научно-технический журнал). 2015. №.

2. С. 311−318.Рассказова А. Н. Моделирование факторов роста стоимости в условиях рецессии // Научный журнал НИУ ИТМО. Серия: Экономика и экологический менеджмент. 2015. № 2.

С. 77−84.Риски банковского сектора: диагностика и предупреждение / Алиев Б. Х., Казимагомедова З. А., Салманов С. И. // Финансовая аналитика: проблемы и решения. 2015. № 40 (274). С. 9−20.Роль банковского сектора в повышении эффективности внешнеэкономической деятельности региона (на примере республики Татарстан) / Кундакчян Р. М., Астафьева Л. К., Астафьева К. Р. // Вестник Самарского государственного университета. 2015.

№ 5 (127). С. 112−116.Рыбалка И. А. Прогнозирование финансовых показателей деятельности банка с помощью метода экспоненциального сглаживания с целью предупреждения банкротства // Молодий вчений. 2015. № 1−2 (16). С.

50−53.Старичков Е. А. Анализ эффективности банковской системы России на современном этапе // В сборнике: Молодёжь Сибири — науке России Материалы международной научно-практической конференции. Составитель: Т. А. Кравченко, Главный редактор: Забуга В. Ф. 2015. С. 315−318.Сухарев А. Н., Толкаченко Г. Л. Швейцарский национальный банк: финансовые результаты деятельности // Деньги и кредит.

2015. № 2. С. 69−74.Таусова И. Ф., Вареник Д. Н. Оценка инвестиционной привлекательности банков России // Научный альманах. 2015.

№ 8 (10). С. 322−326.Шарова И. В., Шарова К. А. Маркетинговая поддержка предпринимательской деятельности финансовых учреждений // Маркетинг MBA.

Маркетинговое управление предприятием. 2015. Т. 6. № 1. С.

42−51.Эзрох Ю. С. Методология определения банков, обладающих частично монопольными (сверхрыночными) возможностями // Финансы и кредит. 2015. № 15 (639). С. 2−21.