С 2011 г. подавать сведения в налоговые органы о собственниках и долях в праве собственности на общее имущество имеет возможность и обязанность исключительно Росреестр и никакой другой орган местного самоуправления. Из этого можно сделать вывод, что все важные сведения о долях в общей долевой собственности наличествуют в органе, исполняющем государственную регистрацию прав на недвижимое имущество и сделок с ним, — в Росреестре, который в электронном виде эти сведения представляет в ФНС, работники заключительного на основании полученных данных и обязаны вычислять земельный налог по ставкам, установленным нормативными правовыми актами представительных органов муниципальных образований. Статьей 394 НК РФ определены предельные величины ставок: 0,3 и 1,5%. Другими словами налоговые ставки не в состоянии превосходить: 1) 0,3% в отношении земельных участков: — отнесенных к территориям сельскохозяйственного назначения либо к территориям в составе зон сельскохозяйственного использования в населенных пунктах и применяемых для сельскохозяйственного производства;

жилищным фондом и объектами инженерной инфраструктуры жилищно-коммунального комплекса или же предоставленных для жилищного строительства;

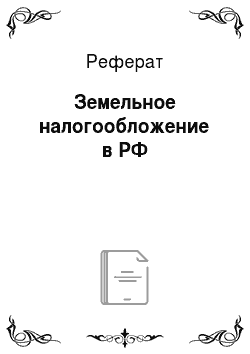

для личного подсобного хозяйства, садоводства, огородничества или же животноводства, также дачного хозяйства; 2) 1,5% в отношении иных земельных участков. Механизм представления информации в налоговый орган для определения налоговой базы по земельному налогу возможно представить в виде схемы, представленной на рис. 2. Рисунок2 — Представление информации от компетентных органов в ФНСОтмеченные на рисунке цифровые характеристики означают последующие пути передачи информации: 1 — информация о правах собственников; 2 — информацияо долях; 3 — информация о кадастровой стоимости земельного участка; 4 — сведения о категории земельного участка; 5 — информация о площадиземельного участка; 6 — информация о количестве земельных участков; 7 — информация о постановке земельного участка на кадастровый учет; 8 — информация об инвентарной стоимости недвижимого имущества; 9 — информация по правам на недвижимое имущество, возникшимранее; 10 — информация о сделках по земельным участкам; 11 — информация о налогоплательщиках по неосновательному обогащению; 12 — информация о долях в праве собственности по вновь образованным земельным участкам (контрольная функция). Все перечисленные сведения подаются в налоговые органы в электронном облике.

Любой из участников этого механизма считается компетентным органом лишь в собственной области, а передаваемая в ФНС информация — чисто конфиденциальной и оберегаемой налоговой тайной. В том числе и между собой (помимо ФНС) данные органы власти не правомочны обмениваться информацией, помимо случаев, предусмотренных федеральным законодательством. Далее начисление земляного налога выполняется сотрудниками ФНС на основании совокупности сведений, приобретенных от вышеперечисленных органов. Сегодня подаваемые сведения в ФНС из Росреестра поступают по форме, утвержденной Приказом ФНС РФ от 13.

01.2011 г. № ММВ-7−11/11, которая носит название «Об утверждении формы, порядка ее заполнения и формата сведений о зарегистрированных правах на недвижимое имущество (в т.ч. земельные участки) и сделках с ним, правообладателях недвижимого имущества и об объектах недвижимого имущества».

Заключение

.

Имеющееся на данный момент состояние налоговой системы РФ обусловлено доминирующим в настоящее время представлением о земельном налоге как только лишь фискальном инструменте. Это представление имеет довольно глубокие исторические корни, также,, оно поддерживается образовавшейся в данный момент в Рф финансово-экономической ситуацией, которая вынуждает отодвинуть на второй план иные функциональные показатели земельного налога. Налогоплательщиками применительно к новому земельному налогу признаются организации и физические лица, которые владеют земельными участками на праве собственности, праве постоянного (бессрочного) потребления или же праве пожизненного наследуемого владения. Заметим, собственно налогоплательщики обязаны иметь на земельные участки, являющиеся объектом налогообложения, правоустанавливающие документы, выдаваемые органами Росрегистрации, которые ведут Единый государственный реестр прав на недвижимое имущество и сделок с ним. На практике зачастую, налогоплательщики не представляют налоговую декларацию в налоговый орган по месту учета в установленный законодательством о налогах и сборах срок. С нашей точки зрения, в целях усиления действенности мер за несоблюдение законодательства о налогах и сборах, имеет смысл внести конфигурации в пункт 1 и 2 ст. 119 НК РФ, увеличив объем штрафов. Прогрессивный этап налогообложения земли вызывает настойчивую потребность оценки законодательства о налогах и сборах в аспекте его научной проработанности и соответствие общепринятым международным принципам.

Список использованных источников

.

Конституция Российской Федерации. — М.: Юристъ, 1993. — 632 с. Земельный кодекс Российской Федерации" от 25.

10.2001 N 136-ФЗ // Консультант.

Плюс, ст. 4147.

Налоговый кодекс Российской Федерации от 31.

07.1998 N 146-ФЗ // Консультант.

Плюс, гл.31Бочков Н. И. Земельный налог: снова вопросы // Финансы. — 2012. — № 6. Вишняков А. И. Роснедвижимость: шаги преобразовании // Кадастровый вестник. ;

2009. — № 4. Гаврилова Н. А. О земельном налоге // Налоговый вестник. 2011.

— № 2. Захаров В. Н., Петров Ю. А., Шацилло М. К.

История налогов в России: IX — начало XX в. М.: РОСПЭН, 2016.

Козлов С. А., Дмитриева З. В. Налоги в России до XIX в. СПб.: Историческая иллюстрация, 2001. С.18Панченко А.

В. Развитие земельного налогообложения в России. URL:

http:// www.safbd.ruСапилов Е. В. Государственные доходы, расходы, налоги в дореволюционной России (1898−1914 гг.). М., 2011. С. 52.