Организация и совершенствование сбытовой деятельности предприятия в сфере государственных закупок на примере ООО

Виды факторов Сильные стороны Слабые стороны Фактор Оценка Фактор Оценка 1. Управление Имидж и репутация 5 Автоматизация управления 3 Уровень профессионализма руководящего состава 4 Текучесть кадров 3 Итого 10 5 2. Услуги Качество услуг 5 Скорость обновления ассортимента 3 Ширина и глубина ассортимента услуг 4 Цена единицы услуг 4 Итого 13 3 3. Торговый потенциал Масштаб деятельности 5… Читать ещё >

Организация и совершенствование сбытовой деятельности предприятия в сфере государственных закупок на примере ООО (реферат, курсовая, диплом, контрольная)

Содержание

- Введение

- Глава 1. Теоретические основы организации сбытовой деятельности предприятия в сфере государственных заказов

- 1. 1. Сущность, назначение и виды сбытовой деятельности предприятия

- 1. 2. Особенности маркетинговой деятельности в сфере государственных закупок

- 1. 3. Организация сбыта в рамках государственного контракта

- Глава 2. Анализа организации сбытовой деятельности в ООО «ИнПро»

- 2. 1. Организационно-экономическая характеристика предприятия

- 2. 2. Анализ организации системы сбыта

- 2. 3. Особенности документального оформления при работе с государственными заказчиками

- 2. 4. Оценка конкурентных преимуществ предприятия

- Глава 3. Совершенствование организации сбытовой деятельности на предприятии

- 3. 1. Стимулирование сбыта в сфере государственных закупок

- 3. 2. Разработка мероприятий по совершенствованию сбытовой политики

- Заключение

- Список литературы

- Приложения

Т.е. если за что-то организация заплатила наличными средствами, то могут возникнуть проблему при приемке услуг.

Технический отчет — это документ, в котором отображены все позиции из технического задания по времени их предоставления и приобретения.

Информационно-Аналитический отчет — документ, дающий общее представление о проведенном мероприятии с фотографиями.

2.

4. Оценка конкурентных преимуществ предприятия Основными конкурентами являются:

— ООО «Муз.

ОН";

— ООО «СПБаскет»;

— ООО «ИЛЛЮЗИОН ПРО»;

— ООО «Маркатэк»;

— ООО «Северная столица».

Рассмотрим основные факторы конкурентоспособности организации ООО «ИнПро» по сравнению с конкурентами.

Факторами конкурентоспособности услуг организации по степени их влияния являются: цена, качество, условия, ассортимент, скорость обновления ассортимента услуг, качество обслуживания заказчиков.

Для оценки конкурентоспособности организации проведем его сравнение с конкурентами по выделенным факторам конкурентоспособности в таблице 2.

7.

Таблица 2.7.

Факторы конкурентоспособности услуг ООО «ИнПро» и его конкурентов Факторы конкурентоспособности ООО «ИнПро» Конкуренты ООО «Маркатэк» ООО «СПБаскет» ООО «ИЛЛЮЗИОН ПРО» ООО «Северная столица» ООО «Муз.

ОН" Ценовая политика Средняя Низкая Средняя Средняя Высокая Высокая Качество услуг Высокое высокое низкое среднее среднее Высокое Условия оказания услуг Благоприятные Благоприятные средние средние малопривлекательные Малопривлекательные Ассортимент Средний Средний Узкий Средний Широкий Широкий Скорость обновления ассортимента средняя средняя средняя низкая низкая средняя Бальная оценка конкурентоспособности услуг организации и его основных конкурентов приведена в таблице 2.

8.

Таблица 2.8.

Оценка конкурентоспособности услуг «ИнПро» и его конкурентов Факторы конкурентоспособности ООО «ИнПро» Конкуренты ООО «Маркатэк» ООО «СПБаскет» ООО «ИЛЛЮЗИОН ПРО» ООО «Северная столица» ООО «Муз.

ОН" Ценовая политика 4 5 4 4 3 3 Качество услуг 5 5 3 4 4 5 Условия оказания услуг 5 5 4 4 2 2 Ассортимент 4 4 2 4 5 5 Скорость обновления ассортимента 3 3 3 1 1 3 Итого 21 22 16 17 15 18.

Для балльной оценки выделены следующие баллы:

5- отлично,.

4 хорошо,.

3 удовлетворительно,.

2 — неудовлетворительно;

1 — крайне неудовлетворительно.

На основании данных таблицы 2. 8 видно, что основными достоинствами услуг организации является высокое качество услуг и средняя цена. Однако данные преимущества организации менее значительные, чем у его основного конкурента — ООО «МАРКАТЭК».

Таким образом, слабыми сторонами организации являются недостаточная степень скорость обновления ассортимента, широта ассортимента.

Рассмотрим конкурентоспособность организации на рынке организации мероприятий Санкт-Петербурга в таблице 2.

9.

Таблица 2.9.

Сравнительная характеристика основных конкурентов организации методом балльной оценки.

№ п/п Показатели ООО «ИнПро» Конкуренты ООО «Маркатэк» ООО «СПБаскет» ООО «ИЛЛЮЗИОН ПРО» ООО «Северная столица» ООО «Муз.

ОН" 1. Управление организацией и кадрами 1.

1. Репутация (имидж) 5 3 4 3 3 5 1.

2. Квалификация менеджеров высшего звена 4 4 2 4 2 4 1.

3. Автоматизация управления 3 3 4 4 5 5 1.

4. Текучесть кадров 3 4 3 3 4 5 Итого 15 14 13 14 14 19 2. Факторы, характеризующие услуги 2.

1. Средняя цена единицы услуг 4 5 4 4 3 3 2.

2. Широта и глубина ассортимента услуг 4 4 2 4 5 5 2.

3. Качество услуг 5 5 3 4 4 5 2.

4. Скорость обновления ассортимента 3 3 3 1 1 3 Итого 16 17 12 13 13 16 3. Факторы, характеризующие торговый потенциал организации 3.

1. Масштаб деятельности 5 4 3 5 3 5 3.

2. Уровень использования оборудования 3 5 4 4 4 3 3.

3. Обеспеченность собственным оборудованием 3 3 5 5 3 1 3.

4. Обеспеченность запасами 1 5 5 4 2 2 Итого 12 17 17 18 12 11 4. Факторы, характеризующие потребителей 4.

1. Доля постоянных потребителей 4 5 3 2 3 5 4.

2. Дебиторская задолженность клиентов 4 3 3 2 2 4 Продолжение таблицы 2.9 4.

3. Качество обслуживания заказчиков 3 3 4 3 2 5 4.

4. Предоставление дополнительных услуг 4 4 4 4 2 5 Итого 15 15 14 11 9 19 5. Факторы, характеризующие маркетинг 5.

1. Скорость реакции на изменение рыночной ситуации 3 3 3 5 3 4 5.

2. Каналы сбыта 4 4 4 3 3 3 5.

3. Реклама 5 4 3 5 4 5 5.

4. Стимулирование сбыта 3 5 3 4 5 3 Итого 73 79 69 73 63 80 Итого по организациям В том числе 15 14 13 14 14 19 1 Управление 16 17 12 13 13 16 2 Продукция 12 17 17 18 12 11 3 Торговый потенциал 15 15 14 11 9 19 4 Потребители 15 16 13 17 15 15 5 Маркетинг 73 79 69 73 63 80.

На основании данных таблицы видно, что в целом рассматриваемая организация по уровню конкурентоспособности уступает двум конкурентам. При этом на рынке наибольшую конкурентоспособность имеет ООО «Муз.

ОН".

На основании данных таблицы 2.9 видно, что «ИнПро» имеет преимущество в репутации и имидже перед конкурентами, высоком уровне профессионализма менеджеров организации, а слабой стороной деятельности организации является низкий уровень автоматизации управления и высокий уровень текучести кадров.

Кроме того, преимуществами организации является средняя ценовая политика и высокое качество услуг. Недостатками же является недостаточная скорость обновления ассортимента услуг.

С точки зрения потенциала рассматриваемой организации является высокий уровень масштабов деятельности. Недостатком потенциала организации является недостаточный объем оборудования.

С точки зрения потребителей преимуществом организации является предоставление дополнительных услуг и существенная доля постоянных заказчиков. Недостатки в организации работы с покупателями недостаточное качество обслуживания.

В маркетинговой деятельности основным преимуществом работы организации является использование рекламы и широкое развитие каналов сбыта. Недостатком маркетинговой деятельности является недостаточное применение мероприятий по стимулированию сбыта и недостаточная гибкость на изменение рыночной ситуации.

Таким образом, наиболее сильная сторона организации сосредоточена в его торговом потенциале, а наиболее слабая в работе с потребителями.

Обобщение выявленных сильных и слабых сторон деятельности организации приведено в таблице 2.

10.

Таблица 2.10.

Сильные и слабые стороны деятельности организации ООО «ИнПро».

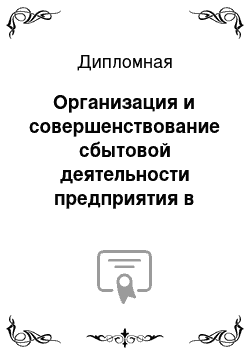

Виды факторов Сильные стороны Слабые стороны Фактор Оценка Фактор Оценка 1. Управление Имидж и репутация 5 Автоматизация управления 3 Уровень профессионализма руководящего состава 4 Текучесть кадров 3 Итого 10 5 2. Услуги Качество услуг 5 Скорость обновления ассортимента 3 Ширина и глубина ассортимента услуг 4 Цена единицы услуг 4 Итого 13 3 3. Торговый потенциал Масштаб деятельности 5 Обеспеченность оборудованием 3 Уровень использования оборудования 3 Обеспеченность запасами 1 Итого 5 7 4. Работа с заказичиками Доля постоянных заказчиков 4 Качество обслуживания заказчиков 3 Дебиторская задолженность 4 Предоставление дополнительных услуг 4 Итого 12 3 5. Маркетинг Каналы сбыта 4 Стимулирование сбыта 3 Реклама 5 Скорость реакции на изменение рынка 3 Итого 9 6 Исходя из данных таблицы видно, что наиболее сильными характеристиками обладает управление в организации, услуги и маркетинг. А слабые характеристики работы с покупателями.

Таким образом, совершенствование должно быть направлено на улучшение работы с покупателями и маркетинговой деятельности организации.

Анализ конкурентоспособности показал, что преимуществами организации являются:

— средние цены;

— достаточно высокое качество услуг;

— достаточная доля постоянных клиентов;

— наличие удобных услуг по доставке и др.

Но при этом, было установлено, что негативно на конкурентоспособность организации оказывают влияние следующие факторы:

— недостаточное сервисное обслуживание заказчиков.

Глава 3 Совершенствование организации сбытовой деятельности на предприятии.

3.

1.Стимулирование сбыта в сфере государственных закупок На основании проведенного исследования можно сделать следующие выводы. Сильными сторонами организации ООО «ИнПро» являются:

— высокий имидж и репутация организации;

— высокий уровень профессионализма руководства;

— высокое качество услуг;

— ширина и глубина ассортимента услуг;

— средняя цена единицы услуг;

— достаточный масштаб деятельности по сравнению с конкурентами;

— достаточная доля постоянных клиентов;

— наличие удобных дополнительных услуг;

— низкий уровень дебиторской задолженности;

— хорошо разработанная рекламная компания;

— развитые каналы сбыта.

Слабыми сторонами организации ООО «ИнПро» являются:

— низкий уровень автоматизации управления;

— высокий уровень текучести кадров;

— низкая скорость обновления ассортимента услуг;

— обеспеченность организации оборудованием;

— низкий уровень использования оборудования;

— небольшой масштаб деятельности по сравнению с конкурентами;

— недостаточное качество обслуживания заказчиков;

— отсутствие стимулирование сбыта для клиентов;

— отсутствие гибкости в реагировании на изменение рыночной обстановки.

Угрозами для деятельности организации ООО «ИнПро» являются:

— возможность появления новых конкурентов;

— снижение благосостояния населения;

— нестабильность цен поставщиков;

— изменение законодательства;

— рост уровня инфляции;

— рост налогов;

— изменение потребностей потребителей.

Возможностями организации ООО «ИнПро» являются:

— совершенствование организации труда;

— совершенствование реакции на потребителей;

— разработка гибкой ценовой политики;

— разработка программ стимулирования сбыта;

— расширение ассортимента услуг;

— развитие долгосрочных отношений с поставщиками;

— снижение текучести кадров;

— повышение качества обслуживания клиентов.

Рекомендации по использованию возможностей для нейтрализации наиболее существенных угроз заключаются в следующем:

1) мероприятия по стимулированию сбыта, гибкая ценовая политика позволят увеличить потребительский спрос;

2) расширение и обновление ассортимента услуг позволят увеличить гибкость организации к изменениям внешней среды;

3) использование новых технологий продаж позволит расширить рынок сбыта и увеличить объем продаж организации.

Таким образом, используемая организацией стратегия заключается в использовании возможностей организации для улучшения слабых сторон его деятельности.

В связи с выявленными недостатками, оказывающими негативное влияние на конкурентоспособность, и соответственно на сбытовую деятельность, можно предложить следующие рекомендации:

1) оптимизация налогообложения;

2) введение в штат должности ведущего;

3) покупка звукового оборудования и найм звукотехника в штат.

Таким образом, используемая ООО «ИнПро» стратегия заключается в использовании возможностей организации для улучшения слабых сторон его деятельности.

3.2 Разработка мероприятий по совершенствованию сбытовой политики Рассмотрим основные функциональные обязанности персонала предприятия ООО «ИнПро»:

1. Применение специальных налоговых режимов. Малое предприятие в форме ООО может использовать следующие налоговые режимы:

— традиционная система налогообложения;

— упрощенная система налогообложения с объектом налогообложения «Доходы»;

— упрощенная система налогообложения с объектом налогообложения «Доходы минус расходы»;

— ЕНВД;

— перерегистрация ИП и переход на патентную систему налогообложения.

Рассмотрим возможности применения указанных режимов налогообложения.

1. Традиционная система налогообложения может применяться любым предприятием. В составе данной системы налогообложения уплачиваются налоги, по которым у предприятия есть объект налогообложения, в частности налог на прибыль, налог на имущество и другие.

2. Упрощенная система налогообложения с объектом налогообложения «Доходы» может применяться малым предприятием при условии, что в год выручка менее 70 млн руб.

ООО «ИнПро» соответствует критериям малого бизнеса по численности персонала (до 100 человек) и по выручке (до 70 млн руб.). Соответственно компания может применять УСН, как с объектом налогообложения «Доходы», так и с объектом налогообложения «Доходы минус расходы».

3. Что касается ЕНВД, то данный налоговый режим добровольный, но его могут применять предприятия с определенным видом деятельности. ООО «ИнПро» занимается организацией мероприятий, а данный вид деятельности не входит в перечень видов деятельности, которые может применять ЕНВД. Таким образом, ООО «ИнПро» не может применять ЕНВД.

4. Патентную систему налогообложения могут применять только индивидуальные предприниматели, осуществляющие определенные виды деятельности. Организация мероприятий в этот перечень не входит. Значит ООО «ИнПро» нет необходимости осуществлять перерегистрацию в ИП, так как применение патентной системы налогообложения невозможно.

Выполним расчет налогов при применении традиционной системы налогообложения, предполагая, что в 2016 году у предприятия сохранятся действующие масштабы деятельности.

Для оценки эффективности работы предприятия ООО «Пеликан» проведем анализ основных технико-экономических показателей предприятия. Результаты анализа представим в таблице 3.

1.

Таблица 3.1.

Расчет налогов при традиционной системе налогообложения ООО «ИнПро».

Наименование показателя 2015.

Традиционная система налогообложения Изменение Объем реализации 12 099 12 099 — Себестоимость продукции 12 180 12 180 — Валовая прибыль -81 -81 — Коммерческие и управленческие расходы — - - Прибыль от продаж -81 -81 — Прочие расходы 277 277 — Прибыль до налогообложения -358 -358 — Налог 124 — -124 Прибыль чистая -482 -358 -124.

Таким образом, если бы ООО «ИнПро» применяло традиционную систему налогообложения, то ввиду убыточности деятельности не проводило бы никаких платежей по налогу на прибыль, что позволило бы сократить убытки. Далее проведем расчет по упрощенной системе налогообложения.

Таблица 3.2.

Расчет налогов при УСН ООО «ИнПро».

Наименование показателя 2015 УСН 6% УСН 15% Объем реализации 12 099 12 099 12 099.

Себестоимость продукции 12 180 12 180 12 180.

Валовая прибыль -81 -81 -81 Коммерческие и управленческие расходы — - - Прибыль от продаж -81 -81 -81 Прочие расходы 277 277 277 Прибыль до налогообложения -358 -358 -358 Начисленный налог 726 Налог к уплате за вычетом страховых взносов 124 363.

124 Прибыль чистая -482 -721 -458.

Таким образом, анализ показывает, что в прогнозном периоде применение УСН 6% приведет к увеличению убытков, а УСН 15% сохранит показатели на том же уровне. Таким образом, минимальный убыток планируется при традиционной системе налогообложения. Однако в планируемом году будут проведены другие мероприятия, позволяющие получить предприятию прибыль, соответственно тогда налоговая нагрузка увеличится. В связи с этим целесообразно применять действующий налоговый режим УСН 15%.

2. Нам в штат ведущего. В 2015 году было выполнено 45 государственных контрактов. По 40 контрактам осуществлялся найм ведущего. В среднем по каждому контракту расходы на ведущего варьировались в диапазоне от 10 до 25 тыс. руб. Таким образом, средняя цена по контракту 17,5 руб. на работу ведущего.

В год расходы на ведущего по всем 40 контрактам составили:

40 контрактов * 17,5 тыс. руб. = 700 тыс. руб.

Предлагается нанять в штат ведущего с заработной платой 25 тыс. руб. в месяц.

В год расходы на оплату труда составят:

25 тыс. руб. * 12 мес. = 300 тыс. руб.

Страховые взносы составят:

300 тыс. руб. * 30% = 90 тыс. руб.

Также на реализацию данного проекта необходимо произвести следующие е расходы:

1. Расходы на подбор персонала — 10 тыс. руб., в том числе:

расходы на размещение объявлений;

поиск возможных кандидатов в Интернете, обращение в кадровую службу, проведение собеседований;

2. Расходы на оборудование рабочего места — 75 тыс. руб., в том числе:

20 тыс. руб. — компьютер, мебель и прочие сопутствующие товары — 55 тыс. руб.

Итого расходы составят: 465 тыс. руб. (300 тыс. руб. + 90 тыс. руб. + 75 тыс. руб.).

Таким образом, реализация данного мероприятия позволит снизить себестоимость на 235 тыс. руб. (700 тыс. руб. — 465 тыс. руб.). В таблице 3.3 представим эффект от внедрения новой должности в штат.

Таблица 3.3.

Расчет эффективности введения в штат должности ведущего ООО «ИнПро».

Наименование показателя 2015.

Прогноз Изменение Объем реализации 12 099 12 099 — Себестоимость продукции 12 180 11 945 -235 Валовая прибыль -81 154 -235 Коммерческие и управленческие расходы — - - Прибыль от продаж -81 154 -235 Прочие расходы 277 277 — Прибыль до налогообложения -358 -123 -235 Налог 124 124 — Прибыль чистая -482 -247 -235.

Таким образом, введение в штат должности ведущего экономически целесообразно, так позволит сделать основную деятельности прибыльной и сократить убытки на 235 тыс. руб.

3. Закупка звукооборудования и найм звукотехника. В 2015 году было выполнено 45 государственных контрактов. По 40 контрактам осуществлялся найм звукотехника и осуществлялась аренда оборудования.

Стоимость аренды составляет 5000 руб.

В год расходы на аренду по всем 40 контрактам составили:

40 контрактов * 5 тыс. руб. = 200 тыс. руб.

Услуги звукооператора, в течение всей программы и репетиции в среднем стоили от 5 до 18 тыс. руб., то есть средняя цена 11,5 тыс. руб.

В год расходы на приглашение звукотехника по всем 40 контрактам составили:

40 контрактов * 11,5 тыс. руб. = 460 тыс. руб.

Предлагается купить следующий комплект оборудования:

— Акустика Turbosound m12 — 2шт. — 90 тыс. руб. (45 тыс. 1 шт. по данным компании dj-store.

http://www.dj-store.ru/).

— стойка под акустику ZZ-Stands ASS-3 — 2шт. — 4 тыс. руб. (2020 руб. за шт. по данным компании dj-store.

http://www.dj-store.ru/).

— Микшер Numark M101USB — 1шт 10,7 тыс. руб. (по данным компании dj-store.

http://www.dj-store.ru/).

— Радиомикрофон Shure SM58/PG24 — 1 шт — 24 тыс. руб. (.

http://nn.sravni.com/).

— Кабель MiniJack для подключения ноутбука или плеера — 3 тыс. руб. (по данным компании dj-store.

http://www.dj-store.ru/).

Итого расходы на закупку оборудования составят: 131,7 тыс. руб.

Предлагается нанять в штат звукотехника с заработной платой 22 тыс. руб. в месяц.

В год расходы на оплату труда составят:

20 тыс. руб. * 12 мес. = 240 тыс. руб.

Страховые взносы составят:

240 тыс. руб. * 30% = 72 тыс. руб.

Также на реализацию данного проекта необходимо произвести следующие е расходы:

1. Расходы на подбор персонала — 10 тыс. руб., в том числе:

расходы на размещение объявлений;

поиск возможных кандидатов в Интернете, обращение в кадровую службу, проведение собеседований;

2. Расходы на оборудование рабочего места — 55 тыс. руб. (мебель и т. д.).

Итого расходы составят: 508,7 тыс. руб. (131,7 тыс. руб. +.

240 тыс. руб. + 72 тыс. руб. + 65 тыс. руб.).

Таким образом, закупка оборудования и найм звукотехника позволят сократить себестоимость на 151,3 тыс. руб. (200 тыс. руб. + 460 тыс. руб. — 508,7 тыс. руб.).

В таблице 3.3 представим эффект от внедрения новой должности в штат.

Таблица 3.3.

Расчет эффективности закупки оборудования введения в штат должности звукотехника ООО «ИнПро».

Наименование показателя 2015.

Прогноз Изменение Объем реализации 12 099 12 099 — Себестоимость продукции 12 180 12 029 -151 Валовая прибыль -81 70 -151 Коммерческие и управленческие расходы — - - Прибыль от продаж -81 70 -151 Прочие расходы 277 277 — Прибыль до налогообложения -358 -207 -151 Налог 124 124 — Прибыль чистая -482 -331 -151.

Таким образом, закупка оборудования и введение в штат должности звукотехника экономически целесообразно, так позволит сделать основную деятельность прибыльной и сократить убытки на 151 тыс. руб.

Предложенные мероприятия приведут к изменению организационной структуры. Новая организационная структура представлена на рис. 3.

1.

Рис. 3.

1. Организационная структура после реализации мероприятий ООО «ИнПро».

Расчет эффективности предложенного проекта мероприятий представим в таблице 3.

4.

Таблица 3.4.

Расчет экономической эффективности от проекта мероприятий Наименование показателя 2015.

Мероприятие 1 Мероприятие 2 2016.

Изменение Объем реализации 12 099 12099 — Себестоимость продукции 12 180 -235 -151 11 794 -386 Валовая прибыль -81 -235 -151 305 386 Коммерческие и управленческие расходы - Прибыль от продаж -81 -235 -151 305 386 Прочие расходы 277 — - 277 — Прибыль до налогообложения -358 -235 -151 28 386 Налог 124 — - 124 — Прибыль чистая -482 -235 -151 -96 386.

Таким образом, внедрение в предложенного проекта мероприятий экономически обосновано для предприятия ООО «ИнПро» так как не только позволяет получить дополнительную прибыль в сумме 386 тыс. руб., но и существенно повысить эффективность деятельности предприятия за счет оптимизации цен, что положительно влияет на конкурентоспособность предприятия.

Заключение

В данной работе проведено исследование в области усовершенствования системы сбыта ООО «ИнПро» в условиях работы с государственными заказами. Данная тема является актуальной, как для самого предприятия, поскольку оно занимает не достаточно стойкую позиции на рынке и требует четкой и спланированной реализационной политики, так и для всех предприятий России, работающих в данной сфере, поскольку не все из них имеют возможность проводить маркетинговые исследования и определять самую эффективную для себя сбытовую политику.

В рамках исследования были изучены теоретические аспекты управления сбытовой деятельностью. Далее была изучена характеристика предприятия ООО «ИнПро».

ООО «ИнПро» существует на рынке с 2014 года. Полное наименование организации — Общество с ограниченной ответственностью «ИнПро», сокращенное — ООО «ИнПро». Тип собственности ООО «ИнПро» — Общество с ограниченной ответственностью. Форма собственности ООО «ИнПро» — Частная собственность.

Основная цель деятельности предприятия — получение прибыли от организации мероприятий и поставки сувенирной продукции для государственных нужд. Качество выполняемых работ и услуг является одним из основных факторов, влияющих на объем их реализации. Миссия ООО «ИнПро» в области качества:

— качество — производство работ и услуг высокого качества в соответствии с современными требованиями рынка;

— надежность — выполнение всех функций в соответствии с договором в указанный срок;

— компетентность — сотрудничество только с профессионалами в данной сфере.

Целью открытия данной организации стояла задача по получении прибыли за счет выполнения Государственных контрактов. За 2015 год оборот организации составил 13,5 млн. рублей. Исполненных государственных контрактов 45 штук.

Анализ основных показателей показал, что за исследуемый период наблюдается увеличение объема реализации продукции услуг на 655,24% или на 10 497 тыс. руб. Себестоимость продукции выросла на 1103,56% или на 11 168 тыс. руб.

Эти изменения привели к тому, что предприятием был получен валовой убыток и убыток от продаж в сумме 81 тыс. руб. при том, что в 2014 году прибыль составила 590 тыс. руб.

Чистая прибыль в 2014 году составила 516 тыс. руб., а в 2015 году был убыток в сумме 482 тыс. руб. Ввиду данных изменений рентабельность продаж снизилась с 36,83% до -0,67%.

Что касается стоимости активов, то она выросла на 232 тыс. руб. или на 39,26%. Численность персонала не изменилась, а производительность труда выросла с 320,4 тыс. руб. на человека до 2419,8 тыс. руб.

Таким образом, анализ выявил ряд тенденций, в частности:

— существенное увеличение объемов продаж;

— темпы роста себестоимости выше темпов роста выручки, что обусловило убытки в 2015 году.

Анализ организации сбытовой деятельности ООО «ИнПро» в сфере государственных закупок организован в несколько этапов:

1. Поиск тендера.

2. Подсчет сметы для тендера.

3. Участие в тендере.

4. Подписание контракта.

Анализ сбытовой деятельности показал, что на предприятие ООО «ИнПро» имеет значительное влияние такие внешние факторы непрямого воздействия, как:

система налогообложения;

учетная ставка банка;

темп инфляции;

государственная региональная и экономическая политика;

динамика валютных курсов.

Также анализ показал, что на предприятие ООО «ИнПро» имеет значительное влияние такие внешние факторы прямого воздействия, как:

практика предложения кредита покупателям;

конъюнктура товарного рынка;

конъюнктура кредитного рынка;

уровень доходности реальных инвестиционных проектов;

уровень стабильности коммерческих связей с покупателями;

эффективность коммуникативных связей предприятия;

логистические связи.

Значительное влияние внутренних факторов на сбытовую деятельность ООО «ИнПро» осуществляют:

операционный ливеридж;

политика формирования прибыли предприятия;

инвестиционная политика предприятия;

оборотность активов инвестиционных проектов;

политика управления оборотными активами предприятия;

политика управления денежными потоками;

эффективность организации структуры управления.

Что касается особенностей документооборота сбытовой деятельности в рамках госзакупок, что документооборот ООО «ИнПро» делится на:

— предварительный (документы для участия в тендере — электронный документооборот);

— текущий (документы, оформляемые в процессе подготовки и выполнения задания);

— отчетный (отчеты о результатах мероприятия).

Анализ конкурентной среды показал, конкурентами являются:

— ООО «Муз.

ОН";

— ООО «СПБаскет»;

— ООО «ИЛЛЮЗИОН ПРО»;

— ООО «Маркатэк»;

— ООО «Северная столица».

На основании данных таблицы видно, что в целом рассматриваемая организация по уровню конкурентоспособности уступает двум конкурентам. При этом на рынке наибольшую конкурентоспособность имеет ООО «Муз.

ОН".

ООО «ИнПро» имеет преимущество в репутации и имидже перед конкурентами, высоком уровне профессионализма менеджеров организации, а слабой стороной деятельности организации является низкий уровень автоматизации управления и высокий уровень текучести кадров.

Кроме того, преимуществами организации является средняя ценовая политика и высокое качество услуг. Недостатками же является недостаточная скорость обновления ассортимента услуг.

С точки зрения потенциала рассматриваемой организации является высокий уровень масштабов деятельности. Недостатком потенциала организации является недостаточный объем оборудования.

С точки зрения потребителей преимуществом организации является предоставление дополнительных услуг и существенная доля постоянных заказчиков. Недостатки в организации работы с покупателями недостаточное качество обслуживания.

В маркетинговой деятельности основным преимуществом работы организации является использование рекламы и широкое развитие каналов сбыта. Недостатком маркетинговой деятельности является недостаточное применение мероприятий по стимулированию сбыта и недостаточная гибкость на изменение рыночной ситуации.

Таким образом, наиболее сильная сторона организации сосредоточена в его торговом потенциале, а наиболее слабая в работе с потребителями.

В связи с выявленными недостатками, оказывающими негативное влияние на конкурентоспособность, и соответственно на сбытовую деятельность, можно предложить следующие рекомендации:

1) оптимизация налогообложения;

2) введение в штат должности ведущего;

3) покупка звукового оборудования и найм звукотехника в штат.

Анализ возможности оптимизации налогооблоежния показал, что в прогнозном периоде применение УСН 6% приведет к увеличению убытков, а УСН 15% сохранит показатели на том же уровне. Таким образом, минимальный убыток планируется при традиционной системе налогообложения. Однако в планируемом году будут проведены другие мероприятия, позволяющие получить предприятию прибыль, соответственно тогда налоговая нагрузка увеличится. В связи с этим целесообразно применять действующий налоговый режим УСН 15%.

Анализ возможности введения в штат должности ведущего показал, что реализация данного мероприятия позволит снизить себестоимость на 235 тыс. руб. (700 тыс. руб. — 465 тыс. руб.).

Дальнейший анализ показал, что закупка оборудования и найм звукотехника позволят сократить себестоимость на 151,3 тыс. руб.

Оценка эффективности предложенного проекта мероприятий показала, что внедрение в предложенного проекта экономически обосновано для предприятия ООО «ИнПро» так как не только позволяет получить дополнительную прибыль в сумме 386 тыс. руб., покрыть убытки от основной и прочей деятельности, но и существенно повысить эффективность деятельности предприятия.

Список литературы

Гражданский кодекс Российской Федерации (часть первая) от 30.

11.1994 N 51-ФЗ (ред. от 13.

07.2015);

Абрютина Н. С. Экономический анализ торговой деятельности. Учебное пособие — М: Дело и Сервис, 2014.

Агапцов С. А. Предпринимательская система хозяйствования. — Волгоград: Перемена, 2011.

Армстронг Гарри, Котлер Филипп. Маркетинг. Общий курс, 8-е издание.: Пер. с англ.: Уч.пос.- М.: Издательский дом «Вильямс», 2011.-608 с.

Баканов М. И. Теория экономического анализа: Учебник. — М.: Финансы и статистика, 2014.

Беляевский И. К. Маркетинговые исследования: информация, анализ, прогноз. — М.: Фин. и стат-ка, 2015. — 320 с.

Березин И. С. Маркетинговый анализ. Принципы и практика. Российский опыт. — М.: ЭксмоПресс, 2012. — 400 с.

Божук С.Г., Ковалик Л. Н. Маркетинговые исследования. — СПб.: Питер, 2012. — 160 с.

Бочаров В. В. Финансовое моделирование. С.-П. — 2013.

Бурмистров В. Г. Организация торговли. — М.: Финансы и статистика, 2013.

Бурмистрова Л. А. Финансы предприятий. М.: ГУУ, 2014.

Быкова Т. А. Документационное обеспечение управления (делопроизводство): Учеб. пос. / Т. А. Быкова и др. — 2 изд., перераб. и доп. — М.: НИЦ Инфра-М, 2013;304с.

Васильев Г. А. Основы маркетинга: учеб. пособие / Г. А. Васильев, Н. Д. Эриашвили, Н. А. Нагапетьянц и др.; под ред. проф. Г. А. Васильева. — М.: ЮНИТИ-ДАНА, 2014.

Вахрин П. И. Финансовый анализ в коммерческих и некоммерческих организациях: Учебное пособие — М.: Издательско — книготорговый центр маркетинг, 2014.

Веснин В. Р. Основы менеджмента: курс лекций. — М.: Знание, 2010.

Войчак А. В. Маркетинговые исследования: Учебно-методическое пособие для самостоятельного изучения дисциплин/ А. В. Войчак. — М., 2012. — 119 с.

Гаркавенко С. С. Маркетинг: Учебник. — М.: Либра, 2013. -712с.

Глухов В. В. Менеджмент — СПб.: Питер, 2014.

Голубков Е. П. Основы маркетинга: Учебник. — М.: Финпресс, 2015. — 656с.

Грязнова А.Г., Джиджолия А. Ф. Основы менеджмента: учебное пособие. — М.: 2014.

Гудушаури Г. В., Литвак Б. Г. Управление современным предприятием.

М.: ЭКМОС, 2013.

Дойль П. Маркетинг-менеджмент и стратегии/ П. Дойль. — 3-ое изд. — СПб.: Питер, 2012.

— 544 ил. — Пер.

с англ.

Жилкина А. Н. Финансовый анализ. — М. ГУУ, 2014.

Ковалев А.И., Войленко В. В. Маркетинговый анализ: Монография/ А. И. Ковалев. — М.: Центр экономики и маркетинга, 2011. — 256 с.

Ковалев А.И., Привалов В. П. Анализ финансового состояния предприятия. М. — 2012.

Колчина Н.В., Португалова О. В. Финансовый менеджмент. — М.: Юнити-Дана, 2010. — 464c.

Котлер Ф. Маркетинг-менеджмент: Анализ, планирование, внедрение, контроль — СПб.: Питер, 2013.

Крейнина М. Н. Финансовое состояние предприятия. Методы оценки. — М.: ИКЦ ДИС, 2014 — 224 с.

Лебедева С. Н. Экономика торгового предприятия Учебное пособие — Минск: Новое знание, 2014.

Луговой А. В. Организация денежных расчетов в рыночной экономике. — М.: Бухгалтерский учет, 2011. — 187 с.

Лялин В.А., Воробьев П. В. Финансовый менеджмент (управление финансами фирмы) — СПб., 2014 — 109 с.

Мескон М., Альберт М., Хедоури Ф. Основы менеджмента. — М.: Дело. — 2012.

О’Шонесси Дж. Конкурентный маркетинг: стратегический подход/ Дж. О’Шонесси; Пер. с англ. под ред. Д. О. Ямпольской. — СПб.: Питер, 2011. — 864 с.

Романова О. Е. «Анализ хозяйственной деятельности» — Москва, 2013 г.

Савицкая Г. В. Финансовый анализ: Учебник.

М.: ИНФРА — М, 2010. 651с.

Тилькин Ю. Анализ финансовой деятельности предприятия оптовой торговли. Финансы и статистика, 2014.

Уткин Э. А. Финансовое управление. — М., 2011. — 574 с.

Фатхутдинов Р. А. Конкурентоспособность: экономика, стратегия, управление. — М.: ИНФРА-М, 2011.

Финансовый менеджмент: теория и практика / под ред. Стояновой Е. С. — М., 2011. — 208 с.

Финансы, деньги, кредит: Учебник / Под. ред. О. В. Соколовой. — М.: Юристъ, 2014. — 784 с.

Шеремет А. Д., Сейфулин Р. С., Негашев Е. В. Методика финансового анализа предприятия, М. «ЮНИ-ГЛОБ», 2013.

Шуляк П. Н. Финансы предприятий. М.: Издательский дом «Дашков и Ко». — 2011.

Экономика предприятия: Опорный конспект лекций. Составитель: Е. О. Грищенко.

Екатеринбург, 2013.

Экономика предприятия: Учебник / Под общ. ред. С. Ф. Покропивного. — изд. 2-е, перераб. и доп. — М., 2011. 528с.

Юдинов А. Ю. Конкуренция: теория и практика. Учебно-практическое пособие. — М.: АКаЛиС, 2012.

Глазунов А. В. Постоянное улучшение. Подходы, методы и приемы. // Методы менеджмента качества, 2013, № 2. С. 15.

Ламбер Ж. Ж. Стратегический маркетинг. //.

http://vuzlib.net/beta3/html/1/6879/.

Сбыт продукции через госзакупки [Электронный ресурс] // режим доступа:

http://protorgi.info/ru/services/sbut_produktcii_goszakupki.html.

Приложения.

Агапцов С. А. Предпринимательская система хозяйствования. — Волгоград: Перемена, 2011. С. 174.

Армстронг Гарри, Котлер Филипп. Маркетинг. Общий курс, 8-е издание.: Пер. с англ.: Уч.пос.- М.: Издательский дом «Вильямс», 2011. С. 492.

Баканов М. И. Теория экономического анализа: Учебник. — М.: Финансы и статистика, 2014. С. 195.

Абрютина Н. С. Экономический анализ торговой деятельности. Учебное пособие — М: Дело и Сервис, 2014. С. 366.

Беляевский И. К. Маркетинговые исследования: информация, анализ, прогноз. — М.: Фин. и стат-ка, 2015. С. 147.

Березин И. С. Маркетинговый анализ. Принципы и практика. Российский опыт. — М.: ЭксмоПресс, 2012. С. 319.

Божук С.Г., Ковалик Л. Н. Маркетинговые исследования. — СПб.: Питер, 2012. С. 227.

Бочаров В. В. Финансовое моделирование. С.-П. — 2013. С, 112.

Абрютина Н. С. Экономический анализ торговой деятельности. Учебное пособие — М: Дело и Сервис, 2014. С. 376.

Ковалев А.И., Привалов В. П. Анализ финансового состояния предприятия. М. — 2012. С. 457.

Лебедева С. Н. Экономика торгового предприятия Учебное пособие — Минск: Новое знание, 2014. С. 94.

Глазунов А. В. Постоянное улучшение. Подходы, методы и приемы. // Методы менеджмента качества, 2013, № 2. С. 15.

Веснин В. Р. Основы менеджмента: курс лекций. — М.: Знание, 2010. С. 146.

Грязнова А.Г., Джиджолия А. Ф. Основы менеджмента: учебное пособие. — М.: 2014. С. 143.

Котлер Ф. Маркетинг-менеджмент: Анализ, планирование, внедрение, контроль — СПб.: Питер, 2013. 20.

Там же. 23.

Ламбер Ж. Ж. Стратегический маркетинг. //.

http://vuzlib.net/beta3/html/1/6879/.

Гудушаури Г. В., Литвак Б. Г. Управление современным предприятием.

М.: ЭКМОС, 2013.

Глухов В. В. Менеджмент — СПб.: Питер, 2014. С. 112.

Фатхутдинов Р. А. Конкурентоспособность: экономика, стратегия, управление. — М.: ИНФРА-М, 2011. С. 173.

Васильев Г. А. Основы маркетинга: учеб. пособие / Г. А. Васильев, Н. Д. Эриашвили, Н. А. Нагапетьянц и др.; под ред. проф. Г. А. Васильева. — М.: ЮНИТИ-ДАНА, 2014. С. 138.

Васильев Г. А. Основы маркетинга: учеб. пособие / Г. А. Васильев, Н. Д. Эриашвили, Н. А. Нагапетьянц и др.; под ред. проф. Г. А. Васильева. — М.: ЮНИТИ-ДАНА, 2014. С. 179.

Васильев Г. А. Основы маркетинга: учеб. пособие / Г. А. Васильев, Н. Д. Эриашвили, Н. А. Нагапетьянц и др.; под ред. проф. Г. А. Васильева. — М.: ЮНИТИ-ДАНА, 2014. С. 156.

Сбыт продукции через госзакупки [Электронный ресурс] // режим доступа:

http://protorgi.info/ru/services/sbut_produktcii_goszakupki.html.

Сбыт продукции через госзакупки [Электронный ресурс] // режим доступа:

http://protorgi.info/ru/services/sbut_produktcii_goszakupki.html.

Генеральный директор (Главный бухгалтер).

Технический директор

Помощник главного бухгалтера.

Тендерный специалист.

Менеджер проектов.

Субподрядные организации.

Артисты Прокатные компании оборудования Компании по продаже сувенирной продукции.

Полиграфические компании Полиграфические компании Компании по продаже сувенирной продукции.

Звукотехник.

Артисты Субподрядные организации.

Менеджер проектов.

Тендерный специалист.

Помощник главного бухгалтера.

Технический директор

Генеральный директор (Главный бухгалтер).

Оптовая торговля.

Розничная торговля Потребитель Производитель.

Мелкий опт.

Розничная торговля.

Потребитель.

Оптовая торговля.

Производитель.

Потребитель.

Розничная торговля.

Производитель.

Потребитель.

Розничная торговля.

Розничная торговля.

Розничная торговля.

Мелкооптовые посредники.

Мелкооптовые посредники.

Мелкооптовые посредники.

Оптовый продавец.

Оптовый продавец.

Оптовый продавец.

Производитель.

Оптовая торговля.

Розничная торговля.

Потребитель.

Производитель.

Мелкий опт.

Ведущий.

Список литературы

- Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 N 51-ФЗ (ред. от 13.07.2015);

- Абрютина Н. С. Экономический анализ торговой деятельности. Учебное пособие — М: Дело и Сервис, 2014.

- Агапцов С. А. Предпринимательская система хозяйствования. — Волгоград: Перемена, 2011.

- Армстронг Гарри, Котлер Филипп. Маркетинг. Общий курс, 8-е издание.: Пер. с англ.: Уч.пос.- М.: Издательский дом «Вильямс», 2011.-608 с.

- Баканов М. И. Теория экономического анализа: Учебник. — М.: Финансы и статистика, 2014.

- Беляевский И.К. Маркетинговые исследования: информация, анализ, прогноз. — М.: Фин. и стат-ка, 2015. — 320 с.

- Березин И.С. Маркетинговый анализ. Принципы и практика. Российский опыт. — М.: Эксмо -Пресс, 2012. — 400 с.

- Божук С.Г., Ковалик Л. Н. Маркетинговые исследования. — СПб.: Питер, 2012. — 160 с.

- Бочаров В.В. Финансовое моделирование. С.-П. — 2013.

- Бурмистров В. Г. Организация торговли. — М.: Финансы и статистика, 2013.

- Бурмистрова Л. А. Финансы предприятий. М.: ГУУ, 2014.

- Быкова Т. А. Документационное обеспечение управления (делопроизводство): Учеб. пос. / Т. А. Быкова и др. — 2 изд., перераб. и доп. — М.: НИЦ Инфра-М, 2013−304с.

- Васильев Г. А. Основы маркетинга: учеб. пособие / Г. А. Васильев, Н. Д. Эриашвили, Н. А. Нагапетьянц и др.; под ред. проф. Г. А. Васильева. — М.: ЮНИТИ-ДАНА, 2014

- Вахрин П. И. Финансовый анализ в коммерческих и некоммерческих организациях: Учебное пособие — М.: Издательско — книготорговый центр маркетинг, 2014.

- Веснин В.Р. Основы менеджмента: курс лекций. — М.: Знание, 2010

- Войчак А.В. Маркетинговые исследования: Учебно-методическое пособие для самостоятельного изучения дисциплин/ А. В. Войчак. — М., 2012. — 119 с.

- Гаркавенко С.С. Маркетинг: Учебник. — М.: Либра, 2013. -712с.

- Глухов В. В. Менеджмент — СПб.: Питер, 2014

- Голубков Е.П. Основы маркетинга: Учебник. — М.: Финпресс, 2015. — 656с.

- Грязнова А.Г., Джиджолия А. Ф. Основы менеджмента: учебное пособие. — М.: 2014

- Гудушаури Г. В., Литвак Б. Г. Управление современным предприятием.- М.: ЭКМОС, 2013

- Дойль П. Маркетинг-менеджмент и стратегии/ П. Дойль. — 3-ое изд. — СПб.: Питер, 2012. — 544 ил. — Пер. с англ.

- Жилкина А. Н. Финансовый анализ. — М. ГУУ, 2014.

- Ковалев А.И., Войленко В. В. Маркетинговый анализ: Монография/ А. И. Ковалев. — М.: Центр экономики и маркетинга, 2011. — 256 с.

- Ковалев А.И., Привалов В. П. Анализ финансового состояния предприятия. М. — 2012.

- Колчина Н.В., Португалова О. В. Финансовый менеджмент. — М.: Юнити-Дана, 2010. — 464c.

- Котлер Ф. Маркетинг-менеджмент: Анализ, планирование, внедрение, контроль — СПб.: Питер, 2013

- Крейнина М.Н. Финансовое состояние предприятия. Методы оценки. — М.: ИКЦ ДИС, 2014 — 224 с.

- Лебедева С.Н. Экономика торгового предприятия Учебное пособие — Минск: Новое знание, 2014.

- Луговой А.В. Организация денежных расчетов в рыночной экономике. — М.: Бухгалтерский учет, 2011. — 187 с.

- Лялин В.А., Воробьев П. В. Финансовый менеджмент (управление финансами фирмы) — СПб., 2014 — 109 с.

- Мескон М., Альберт М., Хедоури Ф. Основы менеджмента. — М.: Дело. — 2012.

- О’Шонесси Дж. Конкурентный маркетинг: стратегический подход/ Дж. О’Шонесси; Пер. с англ. под ред. Д. О. Ямпольской. — СПб.: Питер, 2011. — 864 с.

- Романова О. Е. «Анализ хозяйственной деятельности» — Москва, 2013 г.

- Савицкая Г. В. Финансовый анализ: Учебник.-М.: ИНФРА — М, 2010. 651с.

- Тилькин Ю. Анализ финансовой деятельности предприятия оптовой торговли. Финансы и статистика, 2014

- Уткин Э. А. Финансовое управление. — М., 2011. — 574 с.

- Фатхутдинов Р.А. Конкурентоспособность: экономика, стратегия, управление. — М.: ИНФРА-М, 2011

- Финансовый менеджмент: теория и практика / под ред. Стояновой Е. С. — М., 2011. — 208 с.

- Финансы, деньги, кредит: Учебник / Под. ред. О. В. Соколовой. — М.: Юристъ, 2014. — 784 с.

- Шеремет А. Д., Сейфулин Р. С., Негашев Е. В. Методика финансового анализа предприятия, М. «ЮНИ-ГЛОБ», 2013.

- Шуляк П.Н. Финансы предприятий. М.: Издательский дом «Дашков и Ко». — 2011.

- Экономика предприятия: Опорный конспект лекций. Составитель: Е. О. Грищенко.- Екатеринбург, 2013.

- Экономика предприятия: Учебник / Под общ. ред. С. Ф. Покропивного. — изд. 2-е, перераб. и доп. — М., 2011.- 528с.

- Юдинов А. Ю. Конкуренция: теория и практика. Учебно-практическое пособие. — М.: АКаЛиС, 2012.

- Глазунов А.В. Постоянное улучшение. Подходы, методы и приемы. // Методы менеджмента качества, 2013, № 2. С. 15

- Ламбер Ж. Ж. Стратегический маркетинг. // http://vuzlib.net/beta3/html/1/6879/

- Сбыт продукции через госзакупки [Электронный ресурс] // режим доступа: http://protorgi.info/ru/services/sbut_produktcii_goszakupki.html