Сбалансированность бюджета.

Финансы

Бесспорно, высокое отрицательное сальдо государственного финансового хозяйства является серьезной экономической проблемой. В среде ученых и практиков сложился консенсус относительно допустимой, управляемой величины бюджетного дефицита. Так, Европейский пакт стабильности (Маастрихтские соглашения) ориентирует правительства на дефицит не более 3% ВВП. Однако не все страны удерживают его в этих… Читать ещё >

Сбалансированность бюджета. Финансы (реферат, курсовая, диплом, контрольная)

Аксиомой является стремление к сбалансированности государственных финансов. Еще Адам Смит отмечал, что единственно хороший бюджет — сбалансированный.

При формировании бюджета за основу берутся макроэкономические параметры, характеризующие ожидаемый рост российской экономики. На состояние бюджета оказывают влияние такие факторы, как внутренние проблемы российской экономики, снижение темпов мирового экономического роста (нерешенные долговые проблемы еврозоны, США, замедление экономики Китая), снижение цен на нефть.

Бюджет сформирован, исходя из рассчитанной по «бюджетному правилу» среднегодовой цены на нефть в 93 долл. за баррель в 2014 г. и 95 долл. — в 2015—2016 гг. Инфляция в 2014 г. ожидается на уровне 5%, в 2015—2016 гг. — 4,5%. На основе этих параметров определяется конфигурация бюджетной системы страны (табл. 4.11).

Таблица 4.11. Проектные параметры бюджетов бюджетной системы РФ, % ВВП.

Показатели | 2013 г. | 2014 г. | 2015 г. | 2016 г. |

Доходы. | 36,9. | 35,1. | 34,9. | 34,4. |

Расходы. | 37,6. | 35,8. | 35,4. | 34,9. |

Дефицит (-) / профицит (+). | — 0,7. | — 0,7. | — 0,5. | — 0,5. |

Расчеты по бюджету являются частью Прогноза долгосрочного социально-экономического развития РФ, осуществляемого Министерством экономического развития РФ. В силу значительной неопределенности будущих макроэкономических параметров сценарии долгосрочного развития, в том числе расчеты по конфигурации доходной и расходной части бюджета, составляются в трех вариантах: консервативном (1), инновационном (2) и форсированном (3) (табл. 4.12). Во всех трех вариантах бюджет является сбалансированным, различается лишь степень жесткости бюджетного правила, применяемого при расчетах.

Таблица 4.12. Основные параметры бюджетной системы РФ, % ВВП.

Показатели | Варианты | 2011 г. | 2018 г. | 2020 г. |

Доходы. | 36,6. | 36,6. | ||

37,4. | 36,1. | 35,7. | ||

34,8. | 34,2. | |||

Нефтегазовые. | 7,9. | 7,4. | ||

10,1. | 7,6. | 6,9. | ||

6,3. | 5,2. | |||

Ненефтегазовые. | 28,8. | 29,2. | ||

27,3. | 28,5. | 28,8. | ||

28,5. | 19,0. | |||

Расходы. | 26,8. | 37,1. | ||

35,8. | 36,7. | 36,7. | ||

35,5. | 35,6. | |||

Профицит (+), дефицит (-). | — 0,1. | — 0,5. | ||

1,5. | — 0,7. | — 1,0. | ||

— 0,8. | — 1,4. |

Источник: Министерство экономического развития РФ. Макроэкономические масштабы бюджетной системы в долгосрочной перспективе представлены в табл. 4.13.

Таблица 4.13. Прогноз основных параметров бюджетов бюджетной системы РФ, % ВВП.

Показатели. | 2020 г. | 2025 г. | 2030 г. |

Доходы. | 34,6. | 33,6. | 32,7. |

Расходы. | 34,7. | 33,6. | 33,0. |

Дефицит (профицит). | 0,1. | 0,0. | — 0,3. |

Гибкость бюджетирования заключается в необходимости и возможности оперативного реагирования на изменения макроэкономической конъюнктуры. Так, при подготовке бюджета на 2014−2016 гг. его параметры корректируются в связи со снижением в 2014 г. ожидаемого роста ВВП, колебанием цены нефти, сокращением доходов бюджета и ростом бюджетного дефицита. Для достижения сбалансированности за счет расходования Резервного фонда будут сокращаться «условно утвержденные» расходы. В частности, переносится на более поздние сроки (2016−2017) начало программы финансирования гособоронзаказа с продлением ее до 2026 г. (общий объем программы — около 20 трлн руб.). Пересматриваются и другие необеспеченные доходами расходы. Таким образом, принципом бюджетной политики становится бюджетный рационализм.

В составе бюджета выделяется федеральный бюджет как ведущее звено финансовой системы. Его доля в доходах бюджетной системы (до предоставления межбюджетных трансфертов) постепенно сокращается и дойдет до 51,6% в 2016 г. В целом это позитивное изменение, означающее рост финансовой значимости бюджетов территорий и внебюджетных социальных фондов при сохранении за федеральным бюджетом функции обеспечения общенациональных приоритетов.

Представим анализ доходов и расходов федерального бюджета в совокупном виде (табл. 4.14).

Таблица 4.14. Основные характеристики проекта федерального бюджета, млрд руб.

Показатели | 2014 г. (закон) | 2015 г. | 2016 г. |

Доходы, всего. | 13 570,5. | 14 564,9. | 15 905,7. |

Расходы, всего. | 13 960,1. | 15 361,5. | 16 392,2. |

Дефицит (-), профицит (+). | — 389,6. | — 796,6. | — 486,5. |

% ВВП. | — 0,5. | — 1,0. | — 0,6. |

Как видно, в процессе составления и исполнения бюджета возникает его конечное сальдо — профицит бюджета (превышение доходов бюджета над его расходами) либо дефицит (превышение расходов бюджета над его доходами). Для поддержания государственных финансов в хорошем состоянии необходим профицит либо минимальный дефицит. В Бюджетном кодексе РФ (ст. 33) отмечается, что при составлении, утверждении и исполнении бюджета следует исходить из необходимости минимизации размера дефицита бюджета.

Пределы дефицита бюджета в России обозначены Бюджетным кодексом. Дефицит федерального бюджета утверждается федеральным законом о федеральном бюджете на очередной финансовый год и плановый период. Размер дефицита бюджета субъекта РФ не может превышать 15% объема доходов бюджета субъекта РФ без учета финансовой помощи из федерального бюджета. Размер дефицита местного бюджета, утвержденный нормативным актом представительного органа местного самоуправления о бюджете на соответствующий год, не может превышать 10% объема доходов местного бюджета без учета финансовой помощи из федерального бюджета и бюджета субъекта РФ.

Важное значение для понимания структуры дефицита (профицита) имеет его деление на структурный и циклический. Циклический дефицит (профицит) бюджета связан с автоматическими колебаниями доходов (налоговых поступлений) и расходов при спадах или подъемах деловой активности. Циклические колебания дополняются мерами дискреционной фискальной политики, когда правительство сознательно регулирует госрасходы и налоги с целью воздействия на выпуск, занятость, инфляцию и экономический рост в рамках законодательства. Тогда возникает структурный дефицит. Это дефицит органического, естественного, желательного для данной экономики характера. Иными словами, это дефицит (профицит) в условиях полной занятости. Циклический дефицит можно оценить как разность между фактической величиной бюджетного дефицита и структурным дефицитом.

Бесспорно, высокое отрицательное сальдо государственного финансового хозяйства является серьезной экономической проблемой. В среде ученых и практиков сложился консенсус относительно допустимой, управляемой величины бюджетного дефицита. Так, Европейский пакт стабильности (Маастрихтские соглашения) ориентирует правительства на дефицит не более 3% ВВП. Однако не все страны удерживают его в этих пределах. По итогам 2012 г. в ведущих европейских странах, кроме Германии, дефициты превышали стандартный уровень, а в проблемных странах еврозоны (Португалия, Греция, Испания, Ирландия) это превышение значительное: дефицит варьирует в пределах 5−10%. Средний размер дефицита бюджета в зоне евро составлял 3,6%. В США бюджетный дефицит составляет 8,5% ВВП, в Японии — 9,1% ВВП.

За последние десятилетия правила бюджетной политики нарушались около 60 раз, что усугублялось мировым финансовым кризисом. Это побудило 25 стран Евросоюза к созданию бюджетного союза, по поводу чего было принято решение на саммите ЕС в январе 2012 г. Создается система наднационального надзора за суверенными бюджетами, ужесточаются нормы бюджетной дисциплины, вводятся автоматические санкции за их неисполнение[1].

Меры по бюджетной консолидации, в особенности по активному сокращению государственных расходов, дают определенный результат. По данным Fiscal Monitor, средний дефицит консолидированного бюджета в мире сократится до 3,5% ВВП в 2013 г. и до 3% ВВП в 2014 г.

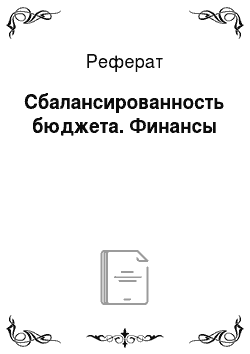

Динамика сальдо государственного бюджета всегда отражает общее состояние экономики. В России периоды профицитного состояния расширенного бюджета (в 2005—2006 гг. профицит превышал 8%) в 2009 г. сменились, как и у многих стран, периодом дефицита. В ходе кризиса доходы бюджета сократились, а расходные обязательства (социальные расходы, пенсии) значительно выросли. В результате на смену профициту пришел дефицит на уровне 4% ВВП. После непродолжительного посткризисного профицита в 2011—2012 гг. вновь возник дефицит (рис. 4.10).

Рис. 4.10. Профицит (+), дефицит (-) бюджетов РФ, % ВВП В перспективе общий дефицит всей бюджетной системы, включая внебюджетные фонды, будет постепенно сокращаться: с 0,7% ВВП в 2013 г. до 0,5% в 2016 г. (табл. 4.15).

Таблица 4.15. Дефицит (профицит) расширенного бюджета РФ.

Показатели | 2009 г. | 2010 г. | 2011 г. | 2012 г. | 2013 г. | 2014 г. | 2015 г. | 2016 г. |

Дефицит (-)/профицит (+), всего, млрд руб. | — 2705,4. | — 1895,3. | 860,5. | 216,2. | — 477,1. | — 509,6. | — 428,3. | — 443,5. |

% к ВВП. | — 7,0. | — 4,2. | 1,6. | 0,4. | — 0,7. | — 0,7. | — 0,5. | — 0,5. |

В России, являющейся крупным экспортером нефти, дефицит или профицит бюджета в значительной степени зависит от цены на нефть. До кризиса, в 2007 г., бюджет балансировался при цене.

20 долл. за баррель. Сейчас бюджет балансируется при среднегодовой цене нефти в диапазоне 105−115 долл. за баррель[2] (общемировой диапазон стабильности — 80−100 долл. за баррель). Прогнозы цены на нефть в 2014—2015 гг. — 100−101 долл. за баррель. При гипотетически опасной цене нефти 60 долл. за баррель дефицит должен быть не более 1% ВВП.

Учитывая значительное влияние, оказываемое на объемы и конфигурацию бюджета сырьевым сектором, принято рассчитывать наряду с общим дефицитом так называемый ненефтегазовый дефицит. Это расчетный показатель: превышение расходов над доходами без учета поступлений от добычи и экспорта нефти и газа. Иными словами, это дает представление, был ли бы сбалансированным российский бюджет, не будь в стране нефтедобычи? Оказывается, что нет. Ненефтегазовый дефицит вырос с 2−3% ВВП в 2002—2007 гг. до 10,6% ВВП к 2012 г. Безопасным считается уровень 3−5% ВВП.

По Бюджетному кодексу РФ в 2008 г. была принята норма ненефтегазового дефицита 4,7% ВВП. Это соответствует общему дефициту 1% ВВП. Однако норма не соблюдалась из-за роста расходов государства, изменчивости цен на нефть и других факторов. В связи с введением нового бюджетного правила, опирающегося на расчет скользящей средней цены на нефть при планировании расходов, норма ненефтегазового дефицита отменена.

Введение

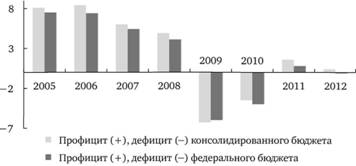

бюджетного правила приведет к сокращению ненефтегазового дефицита с 10,6% ВВП в 2012 г. до 7,8% в 2016 г. и 6,0% к 2030 г. (рис. 4.11).

Рис. 4.11. Ненефтегазовый дефицит, % ВВП В период до 2020 г. ненефтегазовый дефицит планируется по трем сценариям (табл. 4.16).

Таблица 4.16. Прогноз ненефтегазового дефицита федерального бюджета до 2020 г., % ВВП.

Сценарии | 2011 г. | 2018 г. | 2020 г. |

Консервативный. | — 9,3. | — 7,7. | — 7,6. |

Инновационный. | — 8,0. | — 7,7. | |

Форсированный. | — 6,7. | — 6,0. |

Дефицит всей бюджетной системы страны в долгосрочном прогнозе социально-экономического развития РФ к 2020 г. по консервативному и инновационному сценарию не превысит 1% ВВП, а по форсированному — 1,4% ВВП.

- [1] Дефицит национального бюджета не должен превышать 0,5% ВВП страны при госдолге менее 60% ВВП и 1% - для стран с обременяющим госдолгом. При нарушении установленных лимитов к стране будут применяться финансовые санкции в размере 0,1% ВВП.

- [2] Для сравнения: бюджет Саудовской Аравии балансируется, хоть и с небольшим дефицитом, при цене 90 долл. за баррель.