Проблема распределения налогового бремени

Российские налоговые органы заявляют, что после перевода налога на доходы физических лиц в конце 1990;х гг. с прогрессивной шкалы на плоскую многие состоятельные налогоплательщики вывели свои налогооблагаемые доходы «из тени» и в результате собираемость данного налога возросла. При этом налоговые органы и богатые налогоплательщики исходят из принципа получаемой выгоды, согласно которому… Читать ещё >

Проблема распределения налогового бремени (реферат, курсовая, диплом, контрольная)

Распределение налогов между покупателями и продавцами, потребителями и производителями обозначается термином «распределение налогового бремени» .

Предположим, что власти ввели акциз на товар. В этом случае возможны следующие варианты. Во-первых, продавцы могут целиком переложить акциз на покупателей, увеличив цену товара на величину этого акциза. Во-вторых, продавцы могут не увеличивать цену товара и тем самым переложить акциз на свои плечи, уменьшив свою прибыль. В-третьих, продавцы могут часть акциза включить в цену товара и одновременно уменьшить свою прибыль на другую часть акциза.

Первый вариант обычно выбирается продавцами, если товар не эластичен по цене (т.е. спрос на него мало меняется в зависимости от изменений его цены), второй вариант — если товар эластичен по цене, третий вариант — если эластичность по цене близка к единице.

Проблема распределения налогового бремени рассматривается и в другом аспекте — в какой пропорции собираемые налоги распределяются между потребителями и производителями. Если к налогам на потребителей отнести только индивидуальный подоходный налог и налоги на товары и услуги, к налогам на производителей — только корпоративный налог и социальные налоги, а все остальные налоги отнести к прочим, то картина распределения собираемых налогов будет следующей. В России налоги на потребителей, налоги на производителей и прочие налоги распределяются как 32: 39: 29, т. е. в более или менее равных пропорциях между потребителями и производителями.

Проблема издержек налогообложения для общества

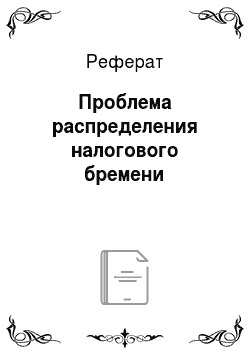

Как видно из вышеприведенного примера с введением акциза, налоги уменьшают рыночный спрос и предложение. Это ведет к падению оптимального уровня производства и потребления, т. е. к снижению уровня благосостояния общества. Для доказательства этого тезиса неоклассическая теория приводит следующее графическое доказательство (рис. 5.2).

Введение

налога переместит кривую предложения 5 влево в любом случае. Если налог будет возлагаться на потребителей и цена товара повысится с Р0 до Р1, то снизится спрос D, а вслед за ним в конечном счете снизится предложение с S0 до 5,. Если налог перелагается на производителей, то снизится предложение с S0 до S1, в связи с падением прибыли производителей, а вслед за этим возникнет дефицит товара и цены возрастут с Р0 до Р1. Но в любом случае объем производства сократится с Q0 до Ql, а спрос также сдвинется влево.

Обратим внимание на заштрихованный треугольник на рис. 5.2. Он очерчивает продукцию, которая была бы произведена и куплена, если бы государство не ввело налог. Это те потребители, которые хотят, но не могут купить товар, и те производители, которые хотят, но не могут произвести его.

Рис. 5.2. Размеры издержек налогообложения:

D — спрос; S0, S1 — размеры предложения до и после введения налога; Q0, Q1 — размеры производства до и после введения налога Анализ проблемы издержек налогообложения для общества с неоклассической позиции приводит к выводу; налоги необходимы для существования государства, но общество платит за это высокую цену, сокращая потенциальный объем национального дохода и соответственно национального благосостояния.

Неокейнсианская теория предлагает противоположный взгляд. Не споря, что налоги уменьшают общественное благосостояние, неокейнсианцы подчеркивают, что за счет налогов финансируются государственные расходы, а это стимулирует такой совокупный спрос, который превышает сокращение спроса от налогов. В результате уровень благосостояния общества в целом возрастает.

Для доказательства они ссылаются на эффект действия мультипликатора сбалансированного бюджета, теорему Хаавелъмо, по имени ее автора, норвежского лауреата Нобелевской премии (1911 — 1999), который означает, что увеличение налогов и государственных расходов на одну и ту же величину вызовет увеличение ВВП на эту же величину. Предположим, что в стране предельная склонность к потреблению равна 0,8, а мультипликатор спроса и предложения равен 5. Правительство на 100 млрд руб. увеличивает налоги для того, чтобы на 100 млрд руб. увеличить государственные расходы, т. е. соблюдая сбалансированность бюджета. Однако рост налогов сократит потребление налогоплательщиков вовсе не на 100 млрд руб., а на меньшую сумму — 80 млрд руб. (ведь предельная склонность к потреблению составляет 0,8), и потребление всего общества уменьшится с учетом мультипликатора на 80 • 5 = 400 млрд руб. Расходы же правительства увеличатся на 100 млрд руб., а расходы всего общества с учетом мультипликатора возрастут на 100 • 5 = 500 млрд руб., т. е. общество получит рост общественного благосостояния в размере 100 млрд руб. (500 млрд руб. — - 400 млрд руб.).

Говоря по-другому, если весь прирост налогов пускать на прирост государственных расходов, соблюдая тем самым сбалансированность бюджета, то, согласно теореме Хаавельмо, это оборачивается дополнительным ростом ВВП. В нашем примере ВВП вырастет на 100 млрд руб. из-за того, что налоговый мультипликатор (равен 4, так как ?Y/?T = 400/100) меньше мультипликатора государственных расходов (равен 5, так как ?Y/?G = 500/100). Однако подобный вывод из указанной теоремы может быть справедлив лишь в условиях низкого налогового бремени, так как кривая Лаффера демонстрирует, что высокое бремя налогов снижает экономическую активность налогоплательщиков и, соответственно, замедляет рост ВВП, который трудно будет стимулировать даже возросшими госрасходами.

Как отреагирует ВВП на рост налогов без соответствующего роста госрасходов, например, когда налоги пойдут на снижение дефицита бюджета? В этом случае будет действовать неоклассический вывод — рост ВВП затормозится. Поясним это на примере повышения в России с 2011 г. страховых взносов на обязательное социальное страхование для покрытия дефицита ПФР. По оценке, увеличение страховых взносов в бюджет в том году составило 928 млрд руб., налоговый мультипликатор был равен 4,56, что привело к снижению потенциального ВВП на 4432 млрд руб.

Дилемма эффективности и справедливости налогообложения

Налог, эффективный с позиции налоговых органов, не всегда является справедливым с точки зрения налогоплательщиков. Примером может быть налог на доходы физических лиц в России, выплачиваемый по плоской ставке 13%.

Российские налоговые органы заявляют, что после перевода налога на доходы физических лиц в конце 1990;х гг. с прогрессивной шкалы на плоскую многие состоятельные налогоплательщики вывели свои налогооблагаемые доходы «из тени» и в результате собираемость данного налога возросла. При этом налоговые органы и богатые налогоплательщики исходят из принципа получаемой выгоды, согласно которому домохозяйства должны платить налоги пропорционально тем общественным благам, которые они получают от государства. А так как богатые налогоплательщики в России явно не пользуются бо? льшими, чем остальные налогоплательщики, общественными благами (бесплатное образование и здравоохранение, дороги и др.), то они не должны платить налог на доходы физических лиц по более высокой, чем остальные налогоплательщики, ставке.

Однако основная часть российских налогоплательщиков (и налогоплательщиков всего мира) придерживается другого принципа- принципа способности заплатить налог, согласно которому налоги взимаются в соответствии с доходами налогоплательщика. Ведь размеры дохода заметно усугубляют или облегчают тяжесть налога, так как налог в 650 руб. с заработной платы в 5000 руб. достается налогоплательщику тяжелее, чем налог в 6500 руб. другому налогоплательщику с его заработной платы в 50 000 руб. К тому же этот принцип соответствует социальной функции налогов, направленной на сглаживание неравенства в доходах. Однако противники принципа способности заплатить налог указывают на то, что более высокие ставки налога на доходы физических лиц несправедливы по отношению к самым трудолюбивым и предприимчивым членам общества.

В отличие от России, в остальных странах мира второй принцип в конечном счете доминирует над первым, и поэтому дискуссии о размерах подоходного и корпоративного налога обычно идут не о том, на какую — плоскую или прогрессивную — шкалу налога переходить, а о том, какими должны быть ставки прогрессивного подоходного и корпоративного налога.