Для операционного риска

Подход на основе базового индикатора наименее чувствителен к риску, при этом требуемый капитал является произведением определенного коэффициента (установленного Соглашением на уровне 15%) и среднего валового дохода за последние три года, для которых валовой доход был положительным. Регулирующие органы предложили, чтобы валовой доход служил величиной для расчета уровня операционного риска. Валовой… Читать ещё >

Для операционного риска (реферат, курсовая, диплом, контрольная)

Известно, что операционный риск сложно измерить. Но для измерения риска (см. рис. 13−3) можно использовать классический подход на основе распределе;

РИСУНОК 13−3. Распределение операционных потерь.

ния вероятностей потерь. Он соответствует передовому подходу к измерению рисков (АМА), предложенному в новом Базельском соглашении и основанному на аналитических методах, которые широко применяются в страховой сфере для оценки финансового влияния при операционных сбоях. В блоке 13−2 рассмотрены три подхода, предложенные в новом Базельском соглашении. Только АМА чувствителен к риску; другие подходы в некоторой степени произвольны и не являются надежными способами снижения операционного риска.

БЛОК 13−2

РЕГУЛЯТИВНЫЕ ПОДХОДЫ К МОДЕЛЯМ ОПЕРАЦИОННОГО РИСКА

В новом Базельском соглашении в банковской сфере для оценки операционного риска предложен спектр трех подходов, чувствительных к риску.

ПОДХОД НА ОСНОВЕ БАЗОВОГО ИНДИКАТОРА

Подход на основе базового индикатора наименее чувствителен к риску, при этом требуемый капитал является произведением определенного коэффициента (установленного Соглашением на уровне 15%) и среднего валового дохода за последние три года, для которых валовой доход был положительным. Регулирующие органы предложили, чтобы валовой доход служил величиной для расчета уровня операционного риска. Валовой доход определяется как сумма чистого процентного дохода и непроцентного дохода.

СТАНДАРТНЫЙ ПОДХОД

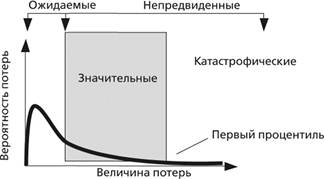

Стандартный подход делит банковскую деятельность на восемь направлений деятельности или LOBi (см. последующие разделы). Затем каждому направлению деятельности присваивается база для расчета резерва который, как и в подходе на основе базового индикатора, является средним годовым валовым доходом для данного направления деятельности за последние три года, для которых валовой доход был положительным. Каждое направление деятельности имеет один коэффициент (коэффициент капитала ?,) для отражения относительного риска. Требование к общему капиталу определяется как сумма произведений базы для расчета резерва и коэффициента капитала для каждого направления деятельности N:

Требование к капиталу.

.

.

Комитет присвоил ?i следующие значения:

Направление деятельности |  |

Корпоративные финансы (?i). | |

Торговля и продажи (?2). | |

Розничные банковские услуги (?3). | |

Коммерческое банковское дело (?4). | |

Выплаты и расчеты (?5). | |

Агентское обслуживание (?6). | |

Управление активами (?7). | |

Розничное брокерство (?8). |

АЛЬТЕРНАТИВНЫЙ СТАНДАРТНЫЙ ПОДХОД (ASA)

Стандартный подход подвергается критике, поскольку он ведет к двойному учету видов деятельности с высоким уровнем дефолта, например при субстандартном кредитовании. Для этих видов деятельности бизнес учитывается дважды: первый — кредитная сторона, с высоким уровнем регулятивного капитала в силу высокой вероятности дефолта заемщиков, и второй — сторона операционного риска, с высоким уровнем регулятивного капитала в силу высокой маржи (при условии того, что ожидаемые потери учтены в стоимости).

В качестве альтернативы стандартному подходу, описанному выше, национальные наблюдательные органы могут дать разрешение банку использовать альтернативный стандартный подход (ASA). В соответствии с ASA структура капитала для операционного риска аналогична стандартному подходу, за исключением участия двух направлений деятельности: розничное и коммерческое банковское обслуживание. Для этих направлений деятельности индикатор риска EI заменяется на.

где т = 0,035; LA — это общие непогашенные розничные кредиты и займы (не взвешенные по риску и с учетом валового обеспечения), усредненные за последние три года.

ПЕРЕДОВОЙ ПОДХОД К ИЗМЕРЕНИЮ РИСКОВ (АМА)

В соответствии с АМА требования к регулятивному капиталу — это оценка риска, реализованная посредством внутренней модели оценки операционного риска банка. Подход на основе распределения вероятностей потерь, описанный в данной главе, вероятно, формирует базу любой такой модели, но конкретные банки должны соответствовать жестким качественным стандартам до того, как регулирующие органы одобрят использование АМА. Регулирующие органы утверждают, что любая система измерения операционного риска должна иметь определенные ключевые характеристики, включая «использование внутренних данных, соответствующих внешних данных, анализ сценариев и факторы, отражающие деловую среду и системы внутреннего контроля». Для АМА в Базеле II регулирующие органы не указали четко, каким образом должны использоваться данные ингредиенты. Вместо этого регулирующие органы утверждают, что банку необходимо иметь «достоверный, прозрачный, задокументированный должным образом и поддающийся проверке подход для взвешивания этих основных элементов в общей системе оценки операционного риска» .

Подход на основе распределения вероятностей потерь аналогичен методике VaR, разработанной для оценки рыночного риска в банковской сфере, и, следовательно, мы назовем его операционной ценностью под риском (OpVaR). Нашей целью является определение ожидаемых потерь при операционных сбоях и наихудшем сценарии при конкретном уровне доверия, требуемого экономического капитала для операционного риска и концентрации операционного риска. Мы должны быть нацелены на использование аналогичного уровня доверия для рыночного и кредитного рискового капитала.

Деятельность компании должна быть разделена на соответствующие направления (LOB), для каждого направления используется свой индикатор риска (EI). Основанием для анализа являются исторические данные операционных потерь. В случае их отсутствия входные данные должны основываться на оценке и анализе сценария.

Например, показатель EI для правовых обязательств, относящийся к риску клиента, может быть количеством клиентов, умноженным на средний остаток по счету на одного клиента. Тогда соответствующая вероятность наступления операционного риска (РЕ) будет равна числу правовых споров, поделенному на число клиентов. Потери при учете события (LGE) будут равны средним потерям, поделенным на средний баланс счета одного клиента.

Показатель EI для обязательств перед сотрудниками может быть числом сотрудников, умноженным на среднюю компенсацию. РЕ для обязательств сотрудника тогда будет числом правовых споров, разделенным на число сотрудников, а IGE будет средними потерями, поделенными на среднюю компенсацию сотруднику.

Показателем EI для нормативных, контрольных и налоговых взысканий может быть число счетов, умноженное на баланс для конкретного счета. Тогда РЕ будет равна числу взысканий (включая стоимости соответствия), поделенному на число счетов, a LGE будет средним штрафом, деленным на средний баланс счета.

Показатель EI для потерь или повреждений активов может быть числом физических активов, умноженным на среднюю ценность. Соответствующий РЕ будет числом повреждений, деленным на число физических активов; LGE будет средними убытками, деленными на среднюю ценность физических активов.

Показатель EI для возмещения убытков клиента может быть числом счетов, умноженным на средний баланс счета. Тогда РЕ будет числом возмещения убытков, деленным на число счетов, a LGE будет равно средним убыткам, деленным на средний баланс счета клиента.

Показатель EI для кражи, мошенничества и несанкционированной деятельности может быть числом счетов, умноженным на баланс счета (или число операций, умноженных на среднюю ценность одной операции). Соответствующим показателем РЕ будет число краж, деленное на число счетов, или число краж, деленное на число операций. Соответствующие LGE будут средними потерями, деленными па средний баланс счета, или средними потерями, деленными на среднюю ценность каждой операции.

Показатель EI для риска операции-обработки может быть числом операций, умноженным на среднюю ценность каждой операции. Тогда РЕ будет числом ошибок, деленным на число операций. LGE будет средними потерями, деленными на среднюю ценность каждой операции.

Если мы используем такие показатели, как перечисленные выше, то можем начать расчет OpVaR для рисков, связанных с конкретными направлениями деятельности, что более подробно рассмотрено для случая мошенничества с кредитными картами в блоке 13−3.

БЛОК 13−3

OpVaR ДЛЯ СЛУЧАЯ МОШЕННИЧЕСТВА С КРЕДИТНЫМИ КАРТАМИ

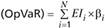

Для получения числа OpVaR для риска банка, связанногос мошенничеством с кредитными картами, банку необходимо сначала определить индекс подверженности риску. Индекс EI, выбранный для оценки мошенничества с кредитными картами, может быть общей долларовой стоимостью (ценностью) операций, т. е. произведением числа операций и средней стоимости (ценности) операции. Для простоты предположим, что средняя стоимость операции по кредитной карте составляет 100 долл. США[1].

Ожидаемую вероятность наступления операционного риска можно рассчитать путем деления числа случаев наступления потерь по причине мошенничества на число операций. Если мы предположим, что имеет место 1,3 случаев наступления потерь вследствие мошенничества на 1000 операций, то РЕ равен 0,13%.

Положим, что уровень средних потерь с учетом мошенничества составляет 70 долл. США. Соответственно LGE рассчитывается путем деления средних убытков на среднее число операций; в нашем примере это 70%.

Положим также, что статистические данные для убытков при наихудшем сценарии соответствуют допустимым убыткам для отрасли 97 долл. США (при среднем показателе для операции 100 долл. США), а ожидаемые потери или уровень потерь:

На рис. 13Б-1 показаны компоненты расчета OpVaR для потерь, связанных с мошенничеством с кредитными картами.

РИСУНОК 13Б-1. Вероятность наступления события убытков плюс серьезность потерь формирует распределение потерь.

- [1] Это общий пример; числа не отражают фактический опыт банка.