Регулирование безопасности банковской системы России

Характерно, что отечественная банковская система развивается «от кризиса до кризиса» (1995, 1998, 2004, 2008 гг.), и с каждым разом глубина и последствия негативных факторов, снижающих устойчивость банковской системы, усиливаются. Поэтому главный надзорный орган страны — Банк России — должен разрабатывать систему противодействия общим закономерностям кризиса. При этом основная ответственность… Читать ещё >

Регулирование безопасности банковской системы России (реферат, курсовая, диплом, контрольная)

В настоящее время в России сохраняется недостаточно высокий уровень финансовой безопасности банковской системы, особенно регионального банковского сектора.

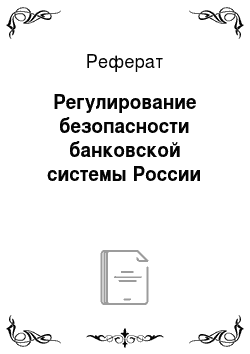

На фоне развитых и даже развивающихся банковских систем российский сектор по-прежнему выглядит достаточно слабо. В относительных показателях (активы и капитал к ВВП) Россия лишь приближается к уровню лидеров Восточной Европы (Польша, Чехия, Венгрия) и в несколько раз уступает европейским лидерам (Германия, Великобритания, Франция). Однако с другой стороны, российский банковский сектор уже к 2007 г. играл существенную роль по сравнению с банковскими системами ведущих латиноамериканских стран (Бразилия, Аргентина), которые в большей степени, чем страны Восточной Европы, сравнимы с Россией (рис. 2.5).

В отличие от развитых европейских стран российский банковский сектор пока не стал локомотивом экономики в целом, о чем можно было бы говорить при достижении уровня банковских активов 10% ВВП и выше. При этом, как и в Европе, на российские банки падает большая часть нагрузки по финансированию реального сектора, поскольку отечественный фондовый рынок пока еще развит достаточно слабо и подвержен сильным колебаниям. Все это показывает сохранение тенденции превышения спроса на банковский кредит над возможностями банковского сектора по его предоставлению.

В условиях финансового кризиса, чтобы противостоять его последствиям для банковской системы России, возникла необходимость дальнейшего ее реформирования. Период экстенсивного развития в деятельности коммерческих банков страны, когда были возможности для эффективного функционирования кредитной организации только за счет процентной маржи, закончился, современный этап — это интенсивный путь развития, который невозможен без комплексного анализа и оценки всех составляющих банковского бизнеса как совокупности свойств очень сложной динамической вероятностной системы. Перед российской экономикой и обслуживающей ее банковской системой стоят серьезные задачи по переходу на инновационный путь развития, предполагающий улучшение качества экономического роста.

Рис. 2.5. Роль банковской системы в экономике[1]

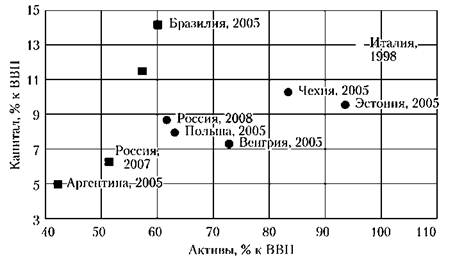

Институциональные изменения, произошедшие в последние годы, характеризовались замедлением сокращения количества действующих кредитных организаций, дальнейшим усилением присутствия в банковском секторе кредитных организаций с иностранным участием в уставном капитале, а также продолжением расширения филиальной сети и увеличения количества внутренних структурных подразделений кредитных организаций (рис. 2.6).

Характерно, что отечественная банковская система развивается «от кризиса до кризиса» (1995, 1998, 2004, 2008 гг.), и с каждым разом глубина и последствия негативных факторов, снижающих устойчивость банковской системы, усиливаются. Поэтому главный надзорный орган страны — Банк России — должен разрабатывать систему противодействия общим закономерностям кризиса. При этом основная ответственность за последствия кризисных явлений должна лежать на самих банках, так как кризисы банковской системы, с одной стороны, провоцируются неблагоприятными макроэкономическими и политическими обстоятельствами, а с другой — исключительно сильным влиянием внутренних причин, связанных с особенностями деятельности самих банков.

Значение конкретного банка для банковской системы страны является ключевым фактором для оценки вероятности содействия ему со стороны государства и формирования механизма ежедневного регулирования банковской деятельности со стороны контролирующих органов, которое напрямую влияет на доходность и достаточность капитала банка (табл. 2.3).

Рис. 2.6. Динамика количества зарегистрированных, действующих кредитных организаций и предоставленных им лицензий на осуществление банковских операций, ед.

Таблица 23.

Крупнейшие банки России по показателю чистых активов[2]

№. | Банк. | Чистые активы на 1 июля 2011 г. (млн руб.). | Чистые активы на 1 июля 2010 г. (млн руб.). | Изменение (%). |

Сбербанк. | 9 274 051,44. | 7 904 906,77. | 17,32. | |

ВТБ. | 3 193 504,93. | 2 578 887,55. | 23,83. | |

Газпромбанк. | 1 805 281,28. | 1 624 364,12. | 14,83. | |

Россельхозбанк. | 1 231 388,30. | 1 006 923,46. | 22,29. | |

ВТБ 24. | 1 008 334,40. | 777 922,28. | 29,62. | |

Банк Москвы. | 869 700,75. | 823 466,46. | 5,61. | |

Альфа-Банк. | 865 606,94. | 692 479,48. | 25,00. | |

Юникредит Банк. | 664 471,40. | 549 211,07. | 20,99. | |

Райффайзенбанк. | 538 718,65. | 508 217,12. | 6,00. | |

Промсвязьбанк. | 495 409,11. | 457 435,47. | 8,30. |

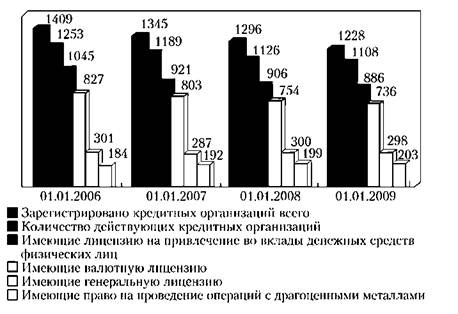

При рассмотрении масштабов банковского регулирования идея «свободного» рынка противостоит идее жесткого государственного контроля. На «свободных» рынках доходность в большей степени определяется качеством менеджмента в условиях объективных ограничений, накладываемых на деятельность банка рыночной средой. Напротив, когда кредитная политика и процентные ставки контролируются государством, именно его вмешательство оказывает решающее влияние на уровень доходов банка. Направления анализа конкурентной среды на национальном банковском рынке представлены на рис. 2.7.

Другие факторы включают присутствие и значение иностранных банков на местном рынке, долю населения, охваченного банковскими продуктами (прежде всего имеющего банковские счета), а также оперативность обработки информации о меняющейся конкурентной среде. Все эти факторы в конечном итоге и формируют характеристику конкурентной среды.

Центральный банк страны, как правило, оказывает влияние на устойчивость и безопасность банковской системы. В банковской сфере принято выделять номинальную независимость центрального банка, определяемую на основе действующих в стране законов, и реальную, отражающую независимость в выборе средств и инструментов по достижению поставленных целей. Другими словами, в качестве одного из основных критериев выступает самостоятельность центрального банка при принятии решений в области денежно-кредитной политики, а именно наличие или отсутствие требования о согласовании направлений и инструментов денежно-кредитной политики с правительственными учреждениями.

В условиях преодоления последствий мирового кризиса во всех странах прослеживается согласованность действий между центральными банками и правительствами, а также между центральными банками разных стран в смягчении и преодолении последствий кризиса, в том числе при проведении денежно-кредитной политики.

Направления антикризисных действий регулирующих органов представлены в табл. 2.4.

Рис. 2.7. Направления анализа конкурентной среды на национальном банковском рынке.

Таблица 2.4.

Направления антикризисных действий регулирующих органов

Критерий классификации. | Вид мер | Используемые инструменты. |

Цели реализации. | Повышение ликвидности. | Снижение резервных требований Депозитные сделки Операции РЕПО Кредитование Выкуй «проблемных» долгов. |

Стимулирование кредитования реального сектора. | Изменение учетных ставок «Условное» кредитование банков. | |

Укрепление национальной валюты. | Ограничение объемов покупки валюты Контроль за величиной открытой валютной позиции. | |

Период воздействия. | Короткий период. | Выкуп «проблемных» долгов Приобретение акций банков Контроль зарплаты тон-менеджеров. |

Долгосрочный период. | Усиление регулирования банковской сферы. | |

Используемые инструменты. | Классические. | Изменение учетных ставок Валютная политика. |

Неординарные. | Предоставление беззалоговых кредитов Приобретение акций. | |

Согласованность решений центральных банков стран. | Координированные. | Снижение учетных ставок (страны ЕС, Великобритания, США) Инвестиции на финансовых рынках. |

Индивидуальные. | Введениеинститута кураторства (наблюдателей) Приобретение акций банков Передача активов проблемных банков другим финансовым институтам. | |

Корректировка законов. | Требующие законодательных поправок. | Выкуп акций проблемных банков Предоставление беззалоговых кредитов. |

Осуществляемые без изменения законов. | Ограничение объемов покупки валюты. |

Необходимо отметить, что каждая страна помимо совместных решений принимала и самостоятельные меры по снижению кризисных проявлений. В частности, Банк России, используя тс же инструменты, что и другие страны, применял их совершенно в других направлениях. Это касалось практически всех инструментов денежно-кредитной политики при решении вопросов, но управлению инфляцией и обменным курсом рубля, а также по предотвращению банкротства кредитных организаций и предоставлению им необходимых ресурсов.

В конце 2008 г. Правительство РФ и Банк России приняли ряд оперативных масштабных мер, направленных на укрепление устойчивости банковского сектора, прежде всего на поддержку его ликвидности. Для укрепления капитальной базы был введен новый инструмент предоставления ликвидности — беззалоговые кредиты Банка России. Значительные средства размещали в банках федеральный бюджет и государственные корпорации. Крупнейшим банкам за счет государства были предоставлены субординированные кредиты.

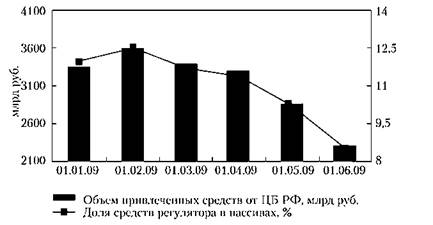

Побочным эффектом от антикризисных мер явилась высокая зависимость коммерческих банков от средств Банка России (рис. 2.8).

Рис. 2.8. Динамика заимствований коммерческих банков от Банка России.

1 Значительную долю средств Банка России в пассивах имеют и некоторые банки из десятки крупнейших. Однако данная задолженность не носит краткосрочный характер, что является существенным преимуществом. Кроме того, в 2009 г. был разработан механизм приобретения государством привилегированных акций банков, нуждающихся в пополнении капиталов, с оплатой их специальными облигациями федерального займа. Банк России предоставлял кредиты на льготных условиях крупным финансово устойчивым банкам в случае их готовности приобрести за символическую сумму контрольный пакет акций проблемного банка и за счет полученных средств осуществить его санацию. В результате принятых мер кризис ликвидности банковского сектора был погашен, массовое банкротство банков предотвращено. Ситуация относительно стабилизировалась. В течение 2010 г. по мере улучшения ситуации в банковском секторе Банк России постепенно сворачивал специальные антикризисные механизмы. К концу г. было полностью прекращено предоставление Банком России кредитов без обеспечения. В первой половине 2010 г. в условиях быстро снижающейся инфляции, низкого совокупного спроса на товары и услуги, вялого роста банковского кредитования Банк России четыре раза принимал решения о снижении учетной ставки. С середины 2010 г. макроэкономическая ситуация начала изменяться. Начиная с августа инфляция стала расти. В конце декабря на фоне растущей инфляции было принято решение о повышении учетной ставки на 0,25% по привлекаемым Банком России депозитам[3]. В начале 2011 г. Банк России продолжил ужесточение денежно-кредитной политики. В целях снижения инфляции в январе было принято решение о повышении нормативов обязательных резервов. В феврале Банк России объявил о еще одном повышении нормативов обязательных резервов и о повышении большинства процентных ставок Банка России, включая ставку рефинансирования, на 0,25%. В марте г. вновь было принято решение о повышении нормативов обязательных резервов[4].

Анализ влияния центрального банка на устойчивость коммерческих банков представляет собой сложную задачу и предполагает качественную оценку средств регулирования. Обобщающей характеристикой способности центрального банка по обеспечению устойчивости может служить тот или иной объем конкретных видов ресурсов с учетом ограничений по темпам их использования.

Основным инструментом, обеспечивающим финансовую безопасность банковской системы, является банковский надзор.

Проблемы в деятельности кредитных организаций, проявившиеся в условиях кризиса в 2008 г., стали проверкой и для системы банковского надзора. Наиболее важной характеристикой надзорной работы в этот период стало повышение ее оперативности.

Банком России была усилена система мониторинга ликвидности, капитала, активов, доходности кредитных организаций. При оценке финансового состояния банков, испытывающих финансовые трудности, прежде всего решался вопрос об определении перспектив преодоления возникших затруднений. При этом в случае фундаментальной нежизнеспособности банка в отношении системно значимых кредитных организаций задействовались механизмы санации, в остальных случаях оперативно отзывались лицензии на совершение банковских операций.

В условиях финансовой глобализации растущие риски значительно усложнили деятельность финансовых регуляторов, поставили перед ними новые задачи, требующие международной кооперации в сфере надзора за финансовыми институтами. В банковской сфере, которая в большей степени, чем другие сферы финансовой деятельности, связана с угрозой возникновения системных рисков, требуется пересмотр подходов к регулированию и надзору за рисками, возникающими в деятельности кредитных институтов. При этом необходимо не только усиливать регулирование со стороны государства, но использовать рыночно ориентированные методы управления и контроля рисков кредитных организаций. Органы банковского надзора вынуждены перестраивать стиль и методы деятельности, резко повышать ее оперативность, оптимизировать организационную структуру, бизнес-процессы и совершенствовать технологии.

Необходимость предотвращения угроз нарушения системной стабильности банковских систем, обусловленная дополнительными рисками банковского сектора, не всегда учитываемыми надзорной практикой, а также неадекватность и запоздалость действий органов банковского регулирования привели к идее создания международного органа, в задачи которого входили бы обмен опытом надзорной работы и подготовка соответствующих рекомендаций. Банковский надзор в данном случае принял вызов со стороны развития банковских систем, что доказывает вторичность банковского надзора по отношению к банковской деятельности. Однако, несмотря на вторичность своей природы, именно международный банковский надзор начинает играть ведущую и во многом определяющую роль при построении национальных систем банковского надзора. Банковский надзор предусматривает развитие содержательных (рискоориентированных) подходов, включающих в себя оценку деятельности кредитных организаций и применение мер надзорного реагирования исходя прежде всего из содержания и реальной оценки рисков банковской деятельности с позиций их потенциального влияния на устойчивость кредитных организаций (профессиональное суждение).

Решение этой задачи предполагает:

- • продолжение работы, направленной на повышение качественных параметров банковского капитала, корректировку капитала, сформированного с использованием схем фиктивной капитализации, предотвращение использования таких схем;

- • завершение работы по созданию системы раннего реагирования (системы предупреждения проблем), основой которой является разработка модели развития ситуации в кредитной организации, внедрение этой системы в практику надзора;

- • совершенствование банковского надзора за деятельностью кредитных организаций па консолидированной основе, включая анализ рисков, возникающих у кредитных организаций в рамках взаимоотношений с юридическими и физическими лицами.

Итак, экономическая безопасность банковской сферы — это сложное понятие, элементы содержания которого должны быть представлены в качестве системы. Комплексный подход к оценке безопасности банковской системы предполагает возможность:

- — оценивать, с одной стороны, возможность противостояния банковским кризисам, а с другой — возможность развития, расширения деятельности;

- — оценивать безопасность банковской системы, проецируя се развитие на экономику страны;

- — учитывая многогранность и динамичность понятия «банковская безопасность», определять векторную направленность, показывающую основные ориентиры развития;

- — позволять проводить регулярный мониторинг состояния безопасности банковской системы с помощью системы показателей.