Банковские инвестиции.

Инвестиции

В США инвестиционный банк законодательно был определен как финансовый посредник, оказывающий содействие при продаже ценных бумаг, при слияниях и других реорганизационных процессах корпораций, а также: действующий в качестве брокера индивидуальных и институциональных клиентов; совершающий сделки купли-продажи от своего имени; выступающий в роли гаранта при размещении ценных бумаг. В Великобритании… Читать ещё >

Банковские инвестиции. Инвестиции (реферат, курсовая, диплом, контрольная)

После изучения материалов данной главы студент должен:

знать

- • понятие финансового посредника;

- • основные задачи инвестиционно-банковской системы;

- • особенности банка как финансового посредника;

- • определение инвестиционного банка и раскрывать роль этих банков в экономике страны;

- • содержание понятия инвестиции банка;

- • определение проектного кредитования;

уметь

- • обосновывать действие факторов, влияющих на расширение процесса глобализации в банковской сфере;

- • отличать прямые инвестиции банка от портфельных инвестиций;

- • классифицировать долговые обязательства банка;

- • раскрывать и обосновывать основные факторы, определяющие размер и структуру портфеля ценных бумаг банка;

- • перечислять риски, связанные с инвестиционным кредитованием;

владеть

- • теоретическими подходами к обоснованию основных требований, предъявляемых к инвестиционному проекту;

- • информационной базой для обоснования использования особенностей проектного кредитования при инвестировании.

Экономическая природа банковских инвестиций

Важной функцией финансово-кредитной системы является содействие перераспределению потока капитала между теми, у кого он находится в избытке (поставщиками капитала или инвесторами), и теми, кто в нем нуждается (потребителями капитала или заемщиками).

Денежные потоки между инвесторами и заемщиками могут перераспределяться по двум каналам. Первый — это канал прямых инвестиций, т. е. прямые денежные потоки от отдельных инвесторов к отдельным заемщикам в форме вложений в акционерный капитал с получением дивидендов и прибыли на инвестированный капитал. Второй канал — это рынки ценных бумаг, которые позволяют объединять большое количество отдельных инвесторов, вкладывающих денежные средства в ценные бумаги, например, акции или облигации, выпущенные множеством различных заемщиков (эмитентов).

Существует и третий канал, формируемый с помощью финансовых посредников, к которым относятся кредитные организации (банки).

Финансовые посредники — это институты, основная функция которых— посредничество между владельцами избыточного капитала и потребителями капитала.

Банки — это финансовые посредники, формирующие денежные потоки инвесторов (вкладчиков или «поставщиков капиталов») и заемщиков (потребителей капитала или «эмитентов ценных бумаг»),

В то же время банки занимают особое место среди институтов финансового посредничества в силу специфики своих операций и действующей системы государственного регулирования деятельности финансово-кредитных организаций. Значимость банковского посредничества в разных странах может существенно различаться, но общей является его ориентация на уровень экономического развития государства.

Современное понимание экономической сути банка как института финансового посредничества тесным образом связано со спецификой его деятельности, имеющей свои отличительные признаки:

- • в своей деятельности банк оперирует в основном не собственными средствами (капиталом, который занимает небольшой удельный вес в структуре его ресурсов), а привлеченными или заемными средствами. Наибольшая доля риска при осуществлении банком активных операций (в том числе инвестиционных) приходится именно на эту часть средств, что требует от банковского менеджмента высокого уровня ответственности при эффективном их использовании и диверсификации рисков;

- • банковские продукты (услуги) носят нематериальный характер;

- • невозможно законодательно закрепить авторские права за конкретным банком, разработавшим новый вид банковского продукта (услуги);

- • банк — единственная посредническая организация (в отличие от других финансовых посредников), реализующая в своей деятельности полный набор рыночных денежных операций;

- • высока степень зависимости банковской деятельности от состояния финансовых рынков, экономического, политического и социального развития государства, что заставляет менеджмент оперативно вносить коррективы в текущие планы;

- • в эффективной (прибыльной) деятельности банка заинтересованы практически все участники экономического процесса, в том числе его собственники, менеджмент, клиенты (кредиторы и вкладчики) и государство в целом;

- • банки (банковская система) — наиболее регулируемый и контролируемый государством сектор экономики.

Сущность банков проявляется и через их функции, к которым относятся:

- • функция аккумулирования средств (приобретение во временное пользование денежных средств хозяйствующих субъектов и населения);

- • посредническая функция (посредничество в кредитах и платежах);

- • функция выпуска платежных средств (кредитных денег);

- • инвестиционная функция (вложение средств в ценные бумаги с целью получения права на участие в управлении деятельностью других хозяйствующих субъектов — прямые инвестиции или с целью получения по ним доходов в виде дивидендов и процентов — портфельные инвестиции).

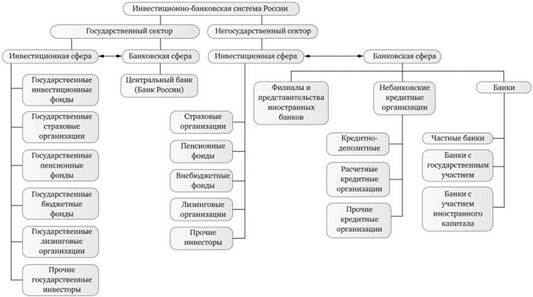

В связи с тем, что в современных условиях функцию аккумулирования средств (в том числе и для последующего инвестирования) выполняют не только банки, но и другие организации (предприятия), их деятельность можно объединить в специфическую инвестиционно-банковскую систему. Экономические.

Рис. 4.1. Основные задачи инвестиционно-банковской системы.

субъекты, формирующие эту сферу, непосредственно не участвуют в процессе производства, поэтому их называют (как уже отмечалось ранее) финансовыми посредниками. В России эта сфера финансовых отношений в настоящее время находится в стадии становления и входит в систему отношений, которые формируются или регулируются государством.

Основными задачами инвестиционно-банковской системы являются аккумулирование и использование средств, находящихся в стране, при помощи создания и функционирования инвестиционных институтов (рис. 4.1).

В современных условиях финансово-кредитная система экономически развитых стран представлена совокупностью кредитных институтов различной направленности и специализации. Основой кредитной системы является банковская система.

Одним из направлений деятельности банков, как уже было отмечено, являются инвестиции. Понятие «инвестиционная — банковская деятельность» (investment banking) появилось в конце XIX в. в США. Оно было связано прежде всего с тем, что банки стали полностью выкупать у эмитентов новые выпуски ценных бумаг с целью их дальнейшей перепродажи от своего имени инвесторам. Принято считать, что и первые классические инвестиционные банки появились на рубеже XX в. тоже в США еще задолго до принятия закона Гласса — Стигала 1933 г., разделившего банки на коммерческие и инвестиционные.

Исторически развитие финансово-кредитных отношений способствовало формированию различных моделей национальных банковских систем, две из которых считаются основными: сегментированная (англо-саксонская) иуниверсалъная (германская).

Сегментированная модель отличается законодательным разделением функций кредитных организаций (в зависимости от их специализации), например на коммерческие или банковские (прием депозитов и предоставление кредитов и т. д.) и инвестиционные или финансовые (операции с корпоративными ценными бумагами, инвестиционное кредитование и др.). Такая модель банковской системы долгое время существовала в США и включала специализированные кредитные организации, разделившиеся соответственно на коммерческие и инвестиционные банки.

Поэтому в мировой практике в зависимости от характера выполняемых операций банки принято разделять на специализированные и универсальные. Специализированные банки занимаются определенным видом деятельности. К их числу можно отнести инвестиционные банки, ипотечные банки, сберегательные банки и др. Универсальные банки в отличие от специализированных выполняют широкий спектр операций и услуг (в том числе и инвестиционные). Например, по мнению П. Роуза, банк — «это финансовый институт, предлагающий широкий спектр услуг, прежде всего относящихся к кредитам, сбережениям и платежам, и выполняющий разнообразные финансовые функции в отношении любого предприятия в экономике»[1]. Множественность банковских услуг и функций привела к тому, что банки стали называться " финансовыми универмагами" или " финансовыми супермаркетами" .

Значительное влияние на характер банковской деятельности оказали процессы интернационализации хозяйственных связей, начавшиеся еще в конце XIX в. и закончившиеся созданием единого глобального мирового хозяйства в конце XX в.

К факторам, оказавшим влияние на расширение процесса глобализации в банковской сфере, можно отнести:

- • снижение информационных и текущих (операционных) издержек;

- • развитие технологического прогресса и диверсификации операций;

- • внедрение финансовых инноваций;

- • расширение финансовых рынков;

- • либерализацию законодательства;

- • усиление конкуренции, в том числе со стороны других финансовых посредников и т. д.

Глобализация экономики, формирование международного финансового рынка и либерализация национальных законодательств способствовали, с одной стороны, появлению новых типов финансовых посредников (выполняющих в том числе и банковские операции), с другой — расширению деятельности банков (в том числе и за счет небанковских операций: операций с ценными бумагами, лизинговых, факторинговых, трастовых и др.). Все это привело к дальнейшему усилению конкуренции в этой сфере финансово-кредитных отношений и расширению процесса универсализации международных и национальных банков.

В настоящее время на мировом рынке финансово-кредитных услуг ведущие позиции занимают транснациональные банки, представляющие собой новый тип международного банка и финансового посредника в международном движении капитала.

Преимуществом подобных глобальных банков является и то, что они позволяют централизовать и синхронизировать управление денежными средствами через комплексное обслуживание клиентов. При этом банки резко расширили ассортимент предлагаемых услуг. Сегодня крупные глобальные банки представляют собой по существу финансовые центры, в которых сосредоточено множество финансовых функций.

Именно такие банки взяли на себя выполнение широкого диапазона функций по консалтингу и финансовому инжинирингу, управлению денежными потоками и инвестиционными портфелями, в том числе консультации по слияниям и поглощениям, андеррайтингу корпоративных ценных бумаг и т. д. Национальные банки также стремятся к универсализации своей деятельности, активно сочетая коммерческие операции с инвестиционной деятельностью.

Как известно, универсальные банки получили развитие в тех странах, где не было официальных запретов на совмещение коммерческой и инвестиционной деятельности. Больше всего таких банков существовало в Европе. В 1999 г. отмена в США закона Гласса-Стигала (запрещавшего банкам принимать вклады по операциям с ценными бумагами) привела к тому, что потеряло смысл деление банков на коммерческие и инвестиционные, а некоторые традиционно коммерческие банки США для расширения своей деятельности стали приобретать бывшие независимые инвестиционные банки. В качестве примера можно назвать банк Citicorp, который сначала приобрел Smith Barney, а потом Salomon Brothers. Многие европейские банки, например, немецкий Deutsche Bank и швейцарский Union Bank, приобрели американские инвестиционные банки Banker' Trust и Paine Webber соответственно с целью выхода на международный рынок капитала.

В России за банками юридически закреплен универсальный статус, что позволяет им иметь равные функциональные возможности по осуществлению всех видов операций краткосрочного и долгосрочного характера (в том числе и инвестиционных), предусмотренных действующим законодательством и лицензиями на осуществление банковской деятельности и деятельности на рынке ценных бумаг. Кроме того, российское банковское законодательство не предусматривает специализации банков по отдельным видам операций.

Универсальный характер современной банковской деятельности соответствует рыночной направленности развития экономики, позволяя банкам диверсифицировать свою деятельность за счет создания новых банковских продуктов и технологий и тем самым снижая уровень рисков и повышая возможность увеличения доходов.

В то же время в современной финансово-кредитной системе государств рыночного типа успешно функционируют и специализированные банки. Так, например, в ряде западных стран большое развитие получили инвестиционные банки. Они стали первыми финансово-кредитными институтами, занимавшимися инвестиционной деятельностью. Появление этих банков (в США, Японии, Англии, Франции) связано, прежде всего, с разделением труда и расширением специализации в кредитном секторе экономики.

Инвестиционный банк — это финансово-кредитный институт, специализирующийся на операциях с долгосрочными капиталовложениями, преимущественно в сфере создания новых технологий и основных фондов.

В США инвестиционный банк законодательно был определен как финансовый посредник, оказывающий содействие при продаже ценных бумаг, при слияниях и других реорганизационных процессах корпораций, а также: действующий в качестве брокера индивидуальных и институциональных клиентов; совершающий сделки купли-продажи от своего имени; выступающий в роли гаранта при размещении ценных бумаг. В Великобритании инвестиционный банк специализируется на среднесрочных и долгосрочных инвестициях в мелкие и средние компании. В 1959 г. Европейским союзом был основан Европейский инвестиционный банк (EIB). Он создан для содействия развитию интеграционных процессов и сотрудничества путем предоставления инвестиционных кредитов. Условием предоставления кредитов является использование единых процентных ставок, обеспечивающее сбалансированность управления займом в части погашения задолженности. Кредиты предоставляются для развития экономически отсталых европейских регионов и реализации проектов, представляющих общий интерес для стран Евросоюза.

Основная роль инвестиционных банков в экономике связана прежде всего с мобилизацией долгосрочного ссудного капитала и перераспределением его от инвесторов к заемщикам посредством содействия выпуску и размещению корпоративных ценных бумаг: акций, облигаций и других видов долговых обязательств. В настоящее время существуют два типа инвестиционных банков. Банки первого типа занимаются исключительно торговлей и размещением ценных бумаг, банки второго типа — долгосрочным кредитованием; этот тип банка характерен в основном для континентальных стран Западной Европы и развивающихся государств.

- [1] Роуз Питер С. Банковский менеджмент: пер. с англ, со 2-го изд. М.: Дело, 1997. С. 5.