Показатели развития страхового рынка стран ЦВЕ

По итогам 2011 г. страховые взносы по страхованию жизни составили по Евросоюзу 957 084 млн долл., что на 1,8% меньше, чем в 2010 г. Страны Центральной и Восточной Европы не могут похвастаться такими объемами (сбор страховой премии по страхованию жизни в ЦВЕ составляет не более 3% от среднеевропейского), хотя рынок страхования жизни имеет небольшой, но подъем. Лидером по подписанной страховой… Читать ещё >

Показатели развития страхового рынка стран ЦВЕ (реферат, курсовая, диплом, контрольная)

Для оценки уровня развития страхового рынка сравним значения одного из основных макроэкономических индикаторов проникновения страхования — плотности страхования. Анализируя показатели развития страхового рынка стран Центральной и Восточной Европы по плотности страховой премии, а также по занимаемой доле рынка каждой из стран (табл. 10.4) следует выделить Словению (548 евро), Польшу (203 евро) и Чехию (309 евро). Эти страны в совокупности занимают долю страхового рынка региона более 70%.

Рынок страхования жизни

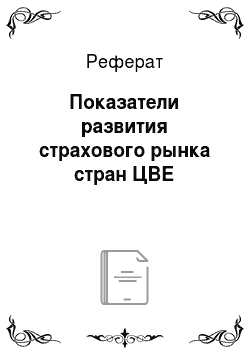

По итогам 2011 г. страховые взносы по страхованию жизни составили по Евросоюзу 957 084 млн долл., что на 1,8% меньше, чем в 2010 г. Страны Центральной и Восточной Европы не могут похвастаться такими объемами (сбор страховой премии по страхованию жизни в ЦВЕ составляет не более 3% от среднеевропейского), хотя рынок страхования жизни имеет небольшой, но подъем. Лидером по подписанной страховой премии в 2011 г. стала Польша. Наибольшие показатели динамики у Словакии и Чехии — рост 7,7 и 8,3% соответственно, к 2010 г. (рис. 10.1).

Таблица 10.4

Плотность страховой премии и доля регионального страхового рынка, но странам Центральной и Восточной Европы[1]

Страна. | Доля регионального страхового рынка, % | Плотность страхования, евро на душу населения. | ||

2012 г. | 2011 г. | Первое полугодие 2012 г. | Первое полугодие 2011 г. | |

Албания. | 0,17. | 0,17. | 9,81. | 10,15. |

Босния и Герцеговина. | 0,72. | 0,71. | 32,81. | 32,51. |

Болгария. | 2,30. | 2,36. | 57,84. | 59,34. |

Хорватия. | 3,69. | 3,78. | 145,55. | 149,79. |

Чешская Республика. | 17,77. | 18,75. | 308,86. | 326,64. |

Эстония. | 1,00. | 0,89. | 138,19. | 124,04. |

Венгрия. | 8,03. | 9,12. | 142,57. | 162,36. |

Территория Косово. | 0,22. | 0,21. | 21,55. | 20,72. |

Латвия. | 1,00. | 0,99. | 80,95. | 79,95. |

Литва. | 1,40. | 1,41. | 70,26. | 71,11. |

Македония. | 0,31. | 0,30. | 26,57. | 25,93. |

Черногория. | 0,19. | 0,18. | 51,77. | 48,67. |

Польша. | 44,10. | 41,72. | 203,01. | 192,59. |

Румыния. | 5,37. | 5,42. | 43,45. | 43,97. |

Сербия. | 1,59. | 1,68. | 38,55. | 41,02. |

Словакия. | 5,95. | 5,89. | 192,04. | 190,44. |

Словения. | 6,19. | 6,41. | 547,99. | 569,28. |

Итого по региону. | 100.00. | 100,00. | 141,34. | 141,72. |

Рис. 10.1. Страховые взносы по страхованию жизни в странах Центральной и Восточной Европы, 2010−2011 гг., млн долл.

Перспективы страхования, и прежде всего страхования жизни, связаны с повышением общего уровня и качества жизни, благосостояния и страховой культуры населения. Отметим высочайшие темпы роста сбора страховой премии по страхованию жизни в Украине (47,9% к 2010 г.). Это обусловлено очень низкой стартовой позицией Украины. Например, совокупный сбор страховой премии в секторе страхования жизни в Польше составил в 2011 г. 9232 млн долл., что в 90 раз (!) превышает украинские показатели (в Украине — 169 млн долл.). К тому же доля страхования жизни в совокупном страховом портфеле стран Восточной Европы: Польше, Словакии, Венгрии — может достигать 55−60% (В России — не более 3%, хотя темпы роста этого сектора составили к 2010 г. 59,7%).

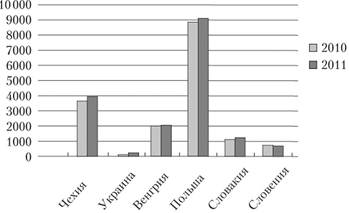

При анализе такого показателя, как количество страховых компаний на рынке, следует отметить некоторую динамику к снижению (рис. 10.2). Особенно этот процесс выражен в Польше, где количество игроков рынка уменьшилось с 74 компаний в 2002 г. до 61 в 2011 г. В Словакии также количество страховых компаний снизилось с 29 в 2002 г. до 23 в 2011 г. Следует, конечно, иметь в виду относительность данного показателя, так как многие компании являются дочерними компаниями крупных игроков.

Рис. 10.2. Количество компаний на рынке страхования, 2002;2011 гг.[2]

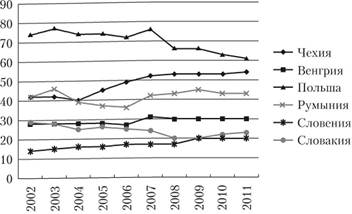

Что касается каналов продаж страховых продуктов на рынках Польши, Словении и Словакии, то тут доминируют традиционные для развивающихся страховых рынков агентские продажи, в совокупности составляя до 40% всех продаж (рис. 10.3). Наиболее развитым рынком из рассматриваемых стран является польский, это видно по наличию такого канала продаж, как банкострахование, характерного для развитых страховых рынков. Доля страховых премий по страхованию жизни и пенсий, собранных банками, достигает 40% общего объема страховых поступлений по всем видам страхования. Например, в Италии, Испании и Португалии доля банковских продаж в подписанной премии, но страхованию жизни составила в 2012 г. 74, 66 и 87% соответственно[3].

Роль современных каналов продаж страховых продуктов, таких как прямые продажи (в том числе через Интернет) и банкострахвание, в ближайшей перспективе будет заметно увеличиваться. Особое внимание стоит уделить прямым продажам, так как они уменьшают стоимость транзакции и удешевляют сам страховой продукт, что весьма актуально во время кризиса.

Рис. 10.3. Каналы дистрибуции страховых продуктов, 2011 г.[2]

- [1] URL: xprimm.com/Overall-market-data-l, 5. htm

- [2] URL: insuranceeurope. eu/facts-figures/statisticalpublications

- [3] Официальный сайт банка BNP Paribass Cardiff. [Электронный ресурс]. URL: bnpparibascardif.com/en/cid3191594/the-history-bancassurance-growth-worldwide.html дата обращения (24.01.2013)

- [4] URL: insuranceeurope. eu/facts-figures/statisticalpublications