Вексельное обращение.

Хозяйственное право

Нотариус в день принятия векселя к протесту предъявляет плательщику требование о платеже или акцепте векселя. Если после этого последует платеж, нотариальная контора, нс проводя протеста, возвращает вексель плательщику с надписью по установленной форме на самом векселе о получении платежа и других причитающихся сумм. Если на требование произвести акцепт или платеж векселя плательщик отвечает… Читать ещё >

Вексельное обращение. Хозяйственное право (реферат, курсовая, диплом, контрольная)

В производственно-хозяйственной деятельности важное значение имеют своевременные и правильные расчеты. Чем больше масштаб предприятия и шире ассортимент выпускаемой им продукции и чем сложнее эта продукция, тем шире и разнообразнее хозяйственные связи предприятия, а следовательно, и сопровождающие их расчетные правоотношения.

Одной из новых форм расчетов, получившей в последние годы широкое применение, является вексельное обращение.

Вексель

Векселем признается ценная бумага, удостоверяющая ничем не обусловленное обязательство векселедателя (простой вексель) либо иного указанного в векселе плательщика (переводной вексель) выплатить по наступлении предусмотренного векселем срока определенную сумму владельцу векселя (векселедержателю).

В зависимости от функций, выполняемых векселем, в настоящее время применяются два типа векселей: товарные и финансовые. Товарный вексель может быть выдан любым юридическим лицом и использован при расчетах за товары, выполненные работы и оказанные услуги. Бланки товарных векселей единого образца выпускаются Минфином России и реализуются через банки. Финансовый же вексель выдается под полученные на возвратных началах денежные суммы. Выпуск финансовых векселей разрешается только организациям, имеющим соответствующую лицензию, выдаваемую Банком России.

Векселя выпускаются двух видов: простой и переводной. Простой вексель должен содержать следующие реквизиты:

- а) наименование «вексель» на том языке, на котором составлен документ;

- б) простое и ничем не обусловленное обещание уплатить определенную сумму;

- в) указание срока платежа;

- г) указание места, в котором должен совершиться платеж;

- д) наименование того, кому или по приказу кого платеж должен быть совершен;

- е) указание даты и места составления векселя;

- ж) подпись того, кто выдает документ (векселедателя).

Переводной вексель должен содержать помимо указанных реквизитов наименование того, кто должен платить (плательщика).

В отличие от простого в переводном векселе участвуют не два, а три лица: векселедатель (трассант), выдающий вексель; первый приобретатель (или векселедержатель), получающий в силу векселя право требовать платеж по нему, и плательщик (трассат), которому векселедержатель предлагает произвести платеж (в векселе это обозначается словами «заплатите», «платите»). Если плательщик (трассат) не акцептовал и не заплатил по векселю, вексельную сумму обязан уплатить векселедатель.

Вексель может быть передаваем из рук в руки по передаточной надписи (индоссаменту). Суть индоссамента заключается в том, что проставлением на оборотной стороне векселя или добавочном листе (аллонж) передаточной надписи вместе с векселем другому лицу передается право на получение платежа. Платеж по векселю может быть обеспечен полностью или в части посредством поручительства (аваля). Такое обеспечение дается третьим лицом (обычно банком) как за векселедателя, так и за каждого обязанного по векселю лица. Авалист и лицо, за которое он поручился, несут солидарную ответственность. Оплатив вексель, авалист приобретает все права, вытекающие из векселя, против того, за кого он дал гарантию, и против тех, которые в силу переводного векселя обязаны перед этим последним.

Из содержания переводного векселя следует, что обязательства по нему для трассата (плательщика) возникают лишь с момента принятия (акцепта) им векселя. Исходя из этого получателю денег по векселю следует до наступления срока платежа выяснить отношение плательщика к оплате векселя. Эта цель достигается путем предъявления векселя трассату с предложением его акцептовать и, следовательно, принять на себя обязательство произвести платеж. В случае неоплаты векселя в указанный в нем срок или отказа трассата от акцепта вексель предъявляется к протесту. Протест векселя в неплатеже, неакцепте и недатировании акцепта производится нотариусом.

Нотариус в день принятия векселя к протесту предъявляет плательщику требование о платеже или акцепте векселя. Если после этого последует платеж, нотариальная контора, нс проводя протеста, возвращает вексель плательщику с надписью по установленной форме на самом векселе о получении платежа и других причитающихся сумм. Если на требование произвести акцепт или платеж векселя плательщик отвечает отказом, нотариусом составляется акт, но установленной форме о протесте в неплатеже или неакцепте, одновременно он делает соответствующую запись в реестре, а также отметку о протесте в неплатеже или неакцепте на самом векселе.

Последствия протеста выражаются в следующем:

- а) органы суда вправе выдавать судебные решения по искам, основанным на опротестованных векселях;

- б) наступает ответственность перед векселедержателем всех обязанных по векселю лиц, которые отвечают солидарно. Векселедержатель вправе предъявить иск ко всем обязанным по векселю лицам или к одному из них;

- в) векселедержатель, неся определенные издержки, вызванные совершением протеста векселя и неполучением платежа по нему, вправе требовать с обязанных лиц большую сумму, чем указано в векселе (неуплаченная вексельная сумма с процентами, если они были предусмотрены).

Для предъявления искового требования об оплате векселя к основным должникам, которыми являются векселедатель простого векселя и акцептант переводного векселя, совершение протеста не требуется.

В связи с введением в хозяйственный оборот векселей банки совершают с ними следующие операции.

- 1. Учет векселей, состоящий в том, что векселедержатель передает (продает) векселя банку по индоссаменту до наступления срока платежа и получает за это вексельную сумму за вычетом за досрочное получение определенного процента от этой суммы, который называется учетным процентом, или дисконтом.

- 2. Выдача ссуд под залог векселей. Кредитование под обеспечение векселями осуществляется в общеустановленном порядке на основе кредитного договора.

- 3. Принятие векселей на инкассо для получения платежей и оплаты векселей в срок.

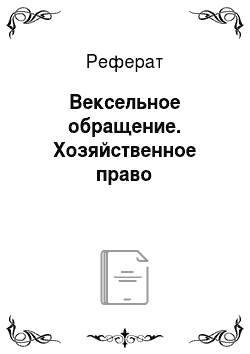

Схема переводного векселя

Рассмотрим на примере схему переводного векселя (рис. 9.2).

Предприятие А получает кредит в банке для производства продукции, поставляемой предприятию Б. Предприятие А (трассант) трассирует переводный вексель с предложением к предприятию Б (трассату) уплатить за поставленный товар определенную сумму денег (в данном случае — сумму кредита, взятую предприятием А в банке) банку (ремитенту) в определенный срок. Переводный вексель передается предприятием А в пользу банка с целью погашения полу;

Рис. 9.2. Обращение переводного векселя.

ченного кредита. В случае согласия банка принять такой вексель, кредит будет считаться погашенным, а предприятие А с этого момента несет условную ответственность за платеж трассатом по векселю. Банк предъявляет предприятию Б вексель для акцепта. При акцепте предприятием Б предъявленного банком векселя прямым должником становится предприятие Б.