Система налогового права

При этом следует разделять социально-политические и экономические функции налогового права, опосредующиеся в налоговой политике государств, и юридические функции, о которых и пойдет речь ниже. В социально-политических и экономических функциях налогового нрава выражаются направления указанной правовой политики, наконец, само политическое и экономическое содержание налогового права. Исследование… Читать ещё >

Система налогового права (реферат, курсовая, диплом, контрольная)

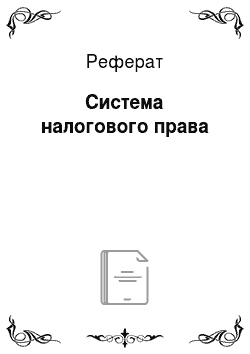

Налоговое право как отрасль права входит в единую систему российского права и, в свою очередь, является системой более низкого уровня, т. е. сама представляет собой систему последовательно расположенных и взаимно увязанных правовых норм, объединенных внутренним единством целей, задач, предмета регулирования, принципов и методов такого регулирования.

Как и нормы большинства отраслей российского права, нормы налогового права группируются в две части — Общую и Особенную (см. рис. 1.2). 1.

Рис. 1.2. Система налогового права.

1. Общая часть налогового права включает в себя нормы, устанавливающие принципы налогового права, систему и виды налогов и сборов в Российской Федерации, права и обязанности участников налоговых правоотношений, основания возникновения, изменения и прекращения обязанности по уплате налогов, порядок ее добровольного и принудительного исполнения, порядок осуществления налоговой отчетности и налогового контроля, а также способы и порядок защиты прав субъектов налогового права.

Таким образом, в общую часть налогового права входят институты, которые содержат в себе положения, «обслуживающие», по образному выражению В. PI. Гоймана, все или почти все институты особенной части. Институты общей части содержат те нормы права, действие которых, как правило, распространяется на все регулируемые данной отраслью отношения. Институты общей части налогового права конкретизируются в институтах ее особенной части. Такое построение системы права позволяет исключить дублирование нормативно-правового материала, устранить громоздкость юридических конструкций и облегчить восприятие и изучение отрасли права[1]. Структурно большинство указанных норм общей части налогового права содержатся в первой (ее еще именуют общей) части НК.

2. Особенная часть налогового права включает в себя нормы, регулирующие порядок взимания отдельных видов налогов. В настоящее время продолжается процесс их кодификации, и они включаются во вторую (Особенную) часть НК.

Функции налогового права

Проблема функций налогового права в настоящее время еще не получила исчерпывающего доктринального исследования. Как правило, в учебной литературе по налоговому праву освещаются лишь экономические функции налогов и налогообложения. Вместе с тем представляется, что выявление и аналитическое исследование функций налогового права имеет большое теоретическое и практическое значение. Ведь указанный вопрос непосредственно связан с эффективностью норм налогового законодательства, а значит, и эффективностью выполнения государством функции налогообложения, которая выступает важным составным элементом государственного суверенитета.

Благодаря изысканиям общей теории права мы знаем, что в функциях права выражается его активная роль в организации и упорядочении общественных отношений. Таким образом, возможно утверждать, что функции налогового права определяют направления правового воздействия в сфере налогообложения. Не случайно в литературе высказывалась позиция, согласно которой под функциями права необходимо понимать конкретную роль (действие) права по организации общественных отношений[2].

При этом следует разделять социально-политические и экономические функции налогового права, опосредующиеся в налоговой политике государств, и юридические функции, о которых и пойдет речь ниже. В социально-политических и экономических функциях налогового нрава выражаются направления указанной правовой политики, наконец, само политическое и экономическое содержание налогового права. Исследование этих функций традиционно находится в предметной области финансовой науки.

В свою очередь общетеоретическим осмыслением второй группы функций (юридических) различных отраслей права ведает правовая наука. В различные периоды развития отечественной юридической науки функции нрава уже становились предметом монографических исследований в рамках теории государства и права[3].

Функции налогового права обусловливают его значение (роль) в установлении налоговых правоотношений и отражают природу общественных отношений, возникающих в сфере налогообложения. Поэтому функционирование налогового права может быть определено как реализация объективно существующих потенциальных возможностей права.

Российское налоговое право реализует свою общественнополитическую и социальную роль посредством функциональной декомпозиции, когда задачи правового регулирования разбиваются на подзадачи, а само регулирование осуществляется набором функций.

При этом необходимо различать два вида (группы) юридических функций налогового права:

- 1) охранительная функция;

- 2) регулятивные функции, по сути состоящие из двух подфункций:

- а) регулятивной статистической подфункции,

- б) регулятивной динамической подфункции.

Охранительная функция налогового права представляет собой направление государственного правового воздействия, нацеленное на защиту формирующихся в сфере налогообложения общественных отношений от различных противоправных посягательств. Она также способствует вытеснению из указанной сферы инородных (чуждых сформировавшемуся публичному правопорядку) общественных отношений, в первую очередь вытеснению противоправных отношений.

Регулятивные функции налогового права в целом опосредуют воздействие на общественные отношения в сфере налогообложения путем установления прав, обязанностей, полномочий, компетенции, а равно запретов и ограничений субъектов налогового права.

Регулятивная статистическая подфункция выражается в воздействии налогового права на налоговые правоотношения посредством их закрепления в различных институтах этой отрасли. Например, нормами налогового права устанавливаются виды налогов и сборов, а равно их содержание (обязательные и факультативные элементы налогообложения).

Регулятивная динамическая подфункция выражается в воздействии налогового права на налоговые правоотношения посредством оформления их динамики (движения). Эта функция проявляется не столько в сфере установления материально-правовых отношений, сколько в области регулируемых налоговым правом общественных отношений процессуального характера.

- [1] См. подробнее: Общая теория права и государства: учебник / под ред. В. В. Лазарева. 3-е изд., перераб. и доп. М.: Юристъ, 2000. С. 210.

- [2] См.: Ткаченко Ю. Г. Методологические вопросы теории правоотношений. М., 1980. С. 34.

- [3] Радъко Т. Н. Функции социалистического общенародного права: автореф. дис. … канд. юрид. наук. Саратов, 1967; Его же. Основные функции социалистического права. Волгоград, 1970; Его же. Теория государства и права: учеб, пособие. М., 2002; и др.