Понятие и признаки предпринимательской деятельности

Отсутствие государственной регистрации лица, осуществляющего предпринимательскую деятельность, квалифицируется как незаконное предпринимательство, т. е. осуществление предпринимательской деятельности без регистрации или без лицензии в случаях, когда такая лицензия обязательна (ст. 171 УК РФ). Так, согласно и. 3 указанного ранее постановления Пленума ВС РФ от 18.11.2004 № 23 осуществление… Читать ещё >

Понятие и признаки предпринимательской деятельности (реферат, курсовая, диплом, контрольная)

В условиях рыночных отношений в российском законодательстве закрепилось понятие «предпринимательская деятельность» как разновидность экономической деятельности. В силу ст. 2 ГК РФ предпринимательская деятельность — это самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг лицами, зарегистрированными в этом качестве в установленном законом порядке. Понятие «предпринимательская деятельность» можно было встретить в законодательстве и до принятия части первой ГК РФ, например в Законе РСФСР о предприятиях.

Поскольку ранее отрасль права обозначалась как хозяйственное право, длительное время использовалось понятие «хозяйственная деятельность» как составляющее предмет предпринимательского (хозяйственного) права. При переходе к рыночным отношениям стало очевидным, что деятельность должна приносить экономическую выгоду (прибыль) хозяйствующим субъектам, иначе ее осуществление нецелесообразно. Была выделена специальная правовая категория — предпринимательская деятельность или деятельность, приносящая прибыль (доход).

В. В. Лаптев отмечает, что переход к рыночным отношениям трансформировал хозяйственную деятельность в предпринимательскую1. Однако такое положение дел не означает сужение предмета отрасли права[1][2], несмотря на то что, как справедливо обращают внимание ряд авторов, понятие «хозяйственная деятельность» шире «предпринимательской» (Г. Л. Знаменский, В. В. Лаптев[3], В. С. Мартемьянов[4] и др.[5]). Отметим, в некоторых законах по-прежнему используются термины «хозяйственная деятельность» (ст. 25.1 НК РФ), «финансово-хозяйственная деятельность» (гл. XII Закона об АО) и иные обозначения деятельности, приносящей прибыль (доход).

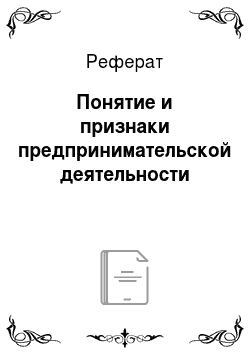

Содержание дефиниции «предпринимательская деятельность» позволяет выделить ее признаки (рис. 1.3).

Вначале предлагается осветить основные признаки предпринимательской деятельности. Основными их признают ввиду прямого закрепления данных признаков в законе.

Самостоятельность. Признак самостоятельности раскрывается через «призму» организационного единства субъекта предпринимательства. Организационное единство подчеркивает выбранную организационноправовую форму предпринимателя, которая, в свою очередь, предопределяет правовой режим имущества субъекта, виды и размер ответственности по предпринимательско-правовым обязательствам, объем прав участников хозяйствующего субъекта и т. д.

Рис. 1.3. Виды признаков предпринимательской деятельности.

Выделяется имущественная и производственно-хозяйственная самостоятельность субъектов предпринимательства.

В аспекте ведения предпринимательской деятельности следует обратить внимание на имущественную самостоятельность, которая формирует экономическую основу осуществления предпринимательской деятельности. Объем предпринимательской инициативы соответствует правовому режиму имущества, находящегося у хозяйствующего субъекта (собственность, право хозяйственного ведения, право оперативного управления и т. д.). Можно сказать, что правоспособность лица в определенной мере находится в зависимости от степени имущественной самостоятельности. Так, унитарные предприятия имеют специальную правоспособность, соответствующую предмету и целям их деятельности (ст. 3 Закона об унитарных предприятиях). Формирование уставного капитала в коммерческих организациях выполняет помимо распределительной функцию минимальной гарантии кредиторов и имущества, необходимого для начала осуществления деятельности (ст. 25 Закона об АО, ст. 14 Закона об ООО и т. д.).

Производственно-хозяйственная самостоятельность подразумевает возможность субъекта предпринимательства самостоятельно определять свою экономическую и производственную политику.

Рисковый характер. Признак рискованности раскрывает экономический аспект предпринимательской деятельности. При осуществлении хозяйственной деятельности и выборе соответствующей организационноправовой формы хозяйствующего субъекта (предпринимателя) участники должны осознавать риск утраты первоначального (уставного, складочного) капитала. Недостижение прибыли либо иного результата вследствие экономических кризисов, изменений конъюнктуры рынка, монополизации рынка или жесткой конкуренции, повышенных требований к ведению экономической деятельности и многих других экономических факторов, как зависящих, так и не зависящих от воли предпринимателя, также составляет предпринимательский риск.

Подтверждением особого характера предпринимательской деятельности служит закрепление специальной ответственности предпринимателя, которая в силу ст. 401 ГК РФ наступает за неисполнение предпринимательских обязательств вне зависимости от наличия вины самого предпринимателя. Данное обстоятельство подчеркивает «рисковую» специфику предпринимательских отношений, например, наряду с гражданскими или трудовыми.

По сути, предпринимательский риск — это возможность наступления неблагоприятных экономических последствий для хозяйствующего субъекта, вследствие чего в законодательстве предусмотрена возможность специального договора страхования предпринимательских рисков (ст. 933 ГК РФ, ст. 32.9 Закона об организации страхового дела).

Прибыльность. Наличие цели — извлечение прибыли как определяющей для предпринимательских отношений было законодательно закреплено еще в ст. 1 Закона РСФСР о предприятиях, затем перенесено в ст. 2 ГК РФ. Такое положение дел во многом связано с переходом от командно-плановой системы экономики советского периода к рыночным отношениям. Извлечение прибыли является важной экономической мотивацией, ввиду чего уже Закон СССР от 26.05.1988 № 8998-XI «О кооперации в СССР» рассматривал кооперативы как первичное звено кооперации СССР и в ст. 11 закрепил возможность установления в уставах кооперативов порядка распределения доходов (прибыли) между членами кооператива в соответствии с их трудовым вкладом, а в предусмотренных уставом случаях также в соответствии с имущественным взносом в кооператив.

Под прибылью следует понимать полученные доходы, уменьшенные на величину произведенных расходов, которые определяются в соответствии с гл. 25 НК РФ «Налог на прибыль организаций» (ст. 247 НК РФ).

Наличие цели извлечения прибыли в предпринимательской деятельности позволяет сделать вывод о коммерческом характере деятельности. По данному критерию законодатель в ст. 50 ГК РФ разделил организации на коммерческие и некоммерческие.

Следует обратить внимание на то, что именно систематическое извлечение прибыли было использовано при законодательном определении предиринимательской деятельности. Систематичность может определяться различными способами.

Верховный Суд РФ, разъясняя положения КоАП РФ, определил, что отдельные случаи продажи товаров, выполнения работ и оказания услуг не могут признаваться предпринимательской деятельностью, если количество товара, его ассортимент, объемы выполненных работ, оказанных услуг и другие обстоятельства не свидетельствуют о том, что данная деятельность была направлена на систематическое получение прибыли. Доказательствами, подтверждающими факт занятия деятельностью, направленной на систематическое получение прибыли, в частности, могут являться показания лиц, оплативших товары, работу, услуги, расписки в получении денежных средств, выписки из банковских счетов лица, привлекаемого к административной ответственности, акты передачи товаров (выполнения работ, оказания услуг), если из указанных документов следует, что денежные средства поступили за реализацию этими лицами товаров (выполнение работ, оказание услуг), размещение рекламных объявлений, выставление образцов товаров в местах продажи, закупку товаров и материалов, заключение договоров аренды помещений (п. 13 постановления Пленума ВС РФ от 24.10.2006 № 18 «О некоторых вопросах, возникающих у судов при применении Особенной части Кодекса Российской Федерации об административных правонарушениях»).

При разъяснении ст. 171 УК РФ, касающейся незаконного предпринимательства, ВС РФ относит к нему в том числе предпринимательскую деятельность без регистрации лица либо без лицензии, сопряженную с извлечением дохода. При этом под доходом в ст. 171 УК РФ понимается выручка от реализации товаров (работ, услуг) за период осуществления незаконной предпринимательской деятельности без вычета произведенных лицом расходов, связанных с осуществлением незаконной предпринимательской деятельности (п. 12 постановления Пленума ВС РФ от 18.11.2004 № 23 «О судебной практике по делам о незаконном предпринимательстве и легализации (отмывании) денежных средств или иного имущества, приобретенных преступным путем»).

Таким образом, систематичность может определяться и неоднократностью совершения хозяйственных операций, и периодом времени, в течение которого такая деятельность осуществляется.

Предпринимательская деятельность связана с использованием имущества, продажей товаров, выполнением работ или оказанием услуг. В ст. 2 ГК РФ подчеркивается, что конечная цель предпринимательской деятельности — это создание продукта для его потребителя либо для последующей перепродажи. Очевидно, что для достижения поставленной цели необходимо располагать производственно-хозяйственными активами.

Налоговым законодательством экономический результат производственно-хозяйственной деятельности определен через категорию «реализация товаров, работ и услуг», под которой признается соответственно передача на возмездной основе (в том числе обмен товарами, работами или услугами) нрава собственности на товары, результатов выполненных работ одним лицом для другого лица, возмездное оказание услуг одним лицом другому лицу, а в некоторых случаях, предусмотренных НК РФ, передача права собственности на товары, результатов выполненных работ одним лицом для другого лица, оказание услуг одним лицом другому лицу — на безвозмездной основе (п. 1 ст. 39 НК РФ).

Важным моментом для признания реализации состоявшейся является передача права собственности на товар, работу и услугу. Такой подход вполне объясним экономическим законом, при котором спрос, удовлетворенный предложением, порождает экономический результат — прибыль, обязательный признак предпринимательской деятельности.

Легитимация предпринимателя. Легитимацией (от лат. legis, legitimus — законный, правомерный) признается процесс удостоверения статуса участника экономической деятельности. Большинство субъектов предпринимательского права для приобретения правоспособности должны обладать регистрацией либо легитимацией иным образом. Легитимация хозяйствующих субъектов выполняет учетную, регулятивную, фискальную и контрольную функции.

Следует разделять легитимацию субъектов предпринимательства и легитимацию самой предпринимательской деятельности, поскольку в первом случае речь идет о свойствах субъекта права, а во втором случае подразумевается соответствие осуществляемой экономической деятельности всем требованиям, предъявляемым действующим законодательством (регистрации, лицензирования, членства в СРО, технических регламентов и иным требованиям). Положение ст. 2 ГК РФ о легитимации относится именно к субъектам права.

Государственная регистрация юридических лиц и индивидуальных предпринимателей — это акт уполномоченного федерального органа исполнительной власти, осуществляемый посредством внесения в государственные реестры сведений о создании, реорганизации и ликвидации юридических лиц, приобретении физическими лицами статуса индивидуального предпринимателя, прекращении физическими лицами деятельности в качестве индивидуальных предпринимателей, иных сведений о юридических лицах и об индивидуальных предпринимателях (ст. 1 Закона о регистрации юридических лиц).

В большинстве случаев регистрация хозяйствующих субъектов имеет правоустанавливающий (конститутивный) характер, т. е. субъект (организации и индивидуальные предприниматели) считается созданным с момента внесения записи в ЕГРЮЛ и ЕГРИП. В ряде случаев хозяйствующие субъекты подлежат уведомительной (учетной) регистрации, имеющей правоподтверждающий характер (подтверждающий способность осуществлять предпринимательскую деятельность), в частности банковские холдинги (ст. 4 Закона о банках), инвестиционные товарищества (ст. 24.1 НК РФ), объединения страховщиков и страховые пулы (ст. 14 и 14.1 Закона об организации страхового дела) и др.

Отсутствие государственной регистрации лица, осуществляющего предпринимательскую деятельность, квалифицируется как незаконное предпринимательство, т. е. осуществление предпринимательской деятельности без регистрации или без лицензии в случаях, когда такая лицензия обязательна (ст. 171 УК РФ). Так, согласно и. 3 указанного ранее постановления Пленума ВС РФ от 18.11.2004 № 23 осуществление предпринимательской деятельности без регистрации будет иметь место лишь в тех случаях, когда в ЕГРЮЛ и ЕГРИП отсутствует запись о создании такого юридического лица или приобретении физическим лицом статуса индивидуального предпринимателя либо содержится запись о ликвидации юридического лица или прекращении деятельности физического лица в качестве индивидуального предпринимателя. Кроме того, к нарушению правил регистрации приравнено ведение такой деятельности субъектом предпринимательства, которому заведомо было известно, что при регистрации были допущены нарушения, дающие основания для признания регистрации недействительной (например, нс были представлены в полном объеме документы, а также данные или иные сведения, необходимые для регистрации, либо она была произведена вопреки имеющимся запретам). Под представлением в орган, осуществляющий государственную регистрацию юридических лиц и индивидуальных предпринимателей, докумен тов, содержащих заведомо ложные сведения, следует понимать представление документов, содержащих такую заведомо ложную либо искаженную информацию, которая повлекла за собой необоснованную регистрацию субъекта предпринимательской деятельности.

Российская Федерация, субъекты РФ и муниципальные образования вступают в предпринимательско-правовые отношения соответственно через свои государственные органы и органы местного самоуправления, обладающие в рамках их компетенции правами юридического лица, имеющие печать, бланки и расчетный счет. Их легитимация (внесение сведений в ЕГРЮЛ) не имеет правоустанавливающего значения, а носит правоподтверждающий характер.

Легитимация филиалов и представительств иностранных юридических лиц, действующих на территории России, совершается в форме аккредитации (п. 1 постановления Правительства РФ от 21.12.1999 № 1419 «О федеральном органе исполнительной власти, ответственном за координацию деятельности федеральных органов исполнительной власти по привлечению в экономику Российской Федерации прямых иностранных инвестиций и аккредитацию филиалов иностранных юридических лиц»).

Часто возникает вопрос: является ли деятельность предпринимательской, если лицо систематически извлекает прибыль и не зарегистрировано в качестве предпринимателя? Да, является, но данная деятельность рассматривается как незаконная предпринимательская деятельность, т. е. деятельность, противоречащая действующему правопорядку.

Факультативные признаки предпринимательской деятельности стали доктринально выделять как дополнительные квалифицирующие основания для признания предпринимательской деятельности таковой. В ряде случаев это связано с отсутствием возможности законодательного закрепления понятий по всем видам экономической деятельности. Зачастую это объясняется спорностью правовой природы ряда направлений экономической деятельности.

Профессионализм. Поскольку определяющим для предпринимательской деятельности как предмета предпринимательского права, по сути, является профессиональная экономическая деятельность, ряд авторов предлагают выделять признак профессионализма (В. С. Мартемьянов, О. М. Олейник)1. Мотивацией выделения данного признака послужило то, что во многих сферах предпринимательства требуется соответствующая квалификация, установлены правила ведения предпринимательской деятельности и требования к субъектам. Следовательно, только профессиональный субъект способен работать и конкурировать на рынке.

Профессиональный подход к осуществлению предпринимательской деятельности подтверждается существованием специальной правоспособности (правосубъектности) предпринимателя. Так, специальная правосубъектность в таких сферах, как банковская, строительная, страховая, фондовая или лизинговая, предполагает наличие определенных знаний и квалифицированной рабочей силы, обеспечивающих профессиональное участие хозяйствующего субъекта на рынке. Соответствие профессиональным требованиям субъекта подтверждается лицензией или членством вСРО.

Ответственность предпринимателя. Правовая доктрина характеризует отраслевую особенность предпринимательского права в виде существования специальной ответственности предпринимателя (О. М. Олейник[6][7]).

В силу ст. 401 ГК РФ, если иное не предусмотрено законом или договором, лицо, не исполнившее или ненадлежащим образом исполнившее обязательство, при осуществлении предпринимательской деятельности несет ответственность, если не докажет, что надлежащее исполнение оказалось невозможным вследствие непреодолимой силы, т. е. чрезвычайных и непредотвратимых при данных условиях обстоятельств. Для сравнения с предпринимательско-правовыми отношениями, основанием для освобождения от ответственности в гражданско-правовых отношениях выступает отсутствие вины.

Так, в п. 6 Обзора Верховного Суда Российской Федерации по отдельным вопросам судебной практики о применении законодательства о защите прав потребителей при рассмотрении гражданских дел, утвержденного Президиумом ВС РФ 01.02.2012, обращается внимание на повышенную ответственность предпринимателей (в рассматриваемом деле речь шла о долевом участии в строительстве жилого дома), а также на то, что к обстоятельствам, исключающим ответственность за надлежащее исполнение предпринимательских обязательств, относится только непреодолимая сила. К таким обстоятельствам не относятся, в частности, нарушение обязанностей со стороны контрагентов должника, отсутствие на рынке нужных для исполнения товаров, отсутствие у должника необходимых денежных средств1.

Инновационность. Одним из первых в начале XX в. об инновационном характере предпринимательской деятельности высказывался экономист И. Шумпетер, обосновывая свою позицию тем, что предпринимательство выступает фактором развития экономики, следовательно, в процессе осуществления предпринимательской деятельности постоянно используются «новые» экономические механизмы, способы и приемы для эффективного ведения бизнеса и повышения качества продукции. Предпринимательство требует творческого подхода и активности, что побуждает нововведения[8][9].

При таких обстоятельствах прибыль от предпринимательской деятельности может пониматься как доход от несения бремени риска недополучения дохода (предпринимательского риска). Инновационность предпринимательской деятельности как признак субъекта рассматривается значительно шире, чем инновационная деятельность, под которой в силу ст. 2 Закона о науке понимается деятельность (включая научную, технологическую, организационную, финансовую и коммерческую деятельность), направленная на реализацию инновационных проектов, а также на создание инновационной инфраструктуры и обеспечение ее деятельности.

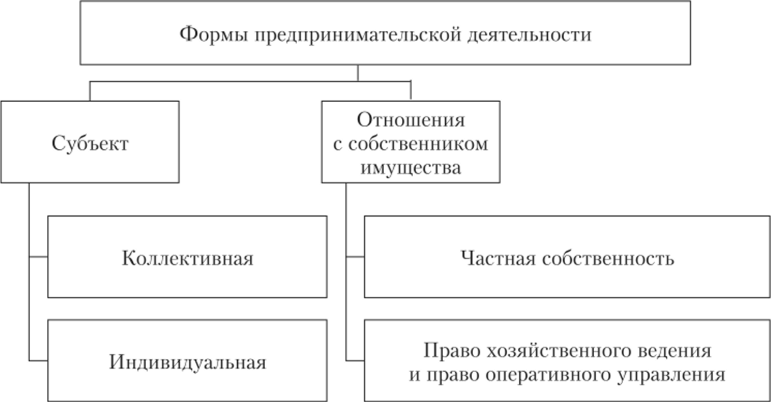

Рассматривая предпринимательскую деятельность, предлагается дать краткий обзор форм предпринимательской деятельности на современном этапе. Виды форм предпринимательской деятельности схематично представлены на рис. 1.4.

Рис. 1.4. Виды форм предпринимательской деятельности.

Коллективная предпринимательская деятельность свойственна корпоративным хозяйствующим субъектам, среди которых: хозяйственные общества и товарищества, хозяйственные партнерства, кооперативы, предпринимательские объединения и иные хозяйствующие субъекты, основанные по принципу системы участия лиц, участвующих в управлении деятельностью корпорации. Можно отметить, что корпоративная (коллективная) форма пришла на смену кооперативной форме хозяйственной деятельности1.

Индивидуальная форма предпринимательства присуща физическим лицам, которые осуществляют предпринимательскую деятельность без образования юридического лица и несут ответственность всем принадлежащим им имуществом.

Имущественный критерий деления форм предпринимательства очень важен, поскольку отвечает на вопрос об объеме ответственности участников хозяйствующего субъекта и имущественных активах, с помощью которых субъект несет ответственность за нарушение либо ненадлежащее исполнение своих предпринимательских обязательств. Форма предпринимательства, основанная на частной собственности, характерна для всех корпоративных организаций и индивидуальных предпринимателей. Имущество, основанное на праве оперативного управления и праве хозяйственного ведения, составляет основу деятельности государственных и муниципальных унитарных предприятий как производное право от права государственной и муниципальной собственности.

- [1] Лаптев В. В. Хозяйственное право — право предпринимательской деятельности //Государство и право. 1993. № 1. С. 36—40.

- [2] Ранее уже было отмечено, что обозначение отрасли «предпринимательским правом"стало результатом общепризнанного компромисса в научных кругах.

- [3] Предпринимательское (хозяйственное) право: учебник / под ред. В. В. Лаптева, С. С. Занковского. С. 5.

- [4] Мартемьянов В. С. Хозяйственное право. Т. 1. С. 1—5.

- [5] Хозяйственное право / под ред. В. К. Мамутова. С. 9—18.

- [6] Мартемьянов В. С. Хозяйственное право. Т. 1. С. 3; Предпринимательское (хозяйственное) право: учебник: в 2 т. / отв. рсд. О. М. Олейник. М.: Юрисгь, 1999. Т. 1. С. 19—21.

- [7] Предпринимательское (хозяйственное) право: учебник: в 2 т. / отв. ред. О. М. Олейник. Т. 1. С. 26−27.

- [8] Определение ВС РФ от 03.03.2009 № 85-В09−1.

- [9] См.: Шумпетер Й. Теория экономического развития: пер. с англ. М.: Прогресс, 1982 ;Его же. Капитализм, социализм и демократия: пер. с англ. / предисл. и общ. ред. В. С. Автономова. М.: Экономика, 1995, и др.