Учет налогов и инфляции в финансовых расчетах

Последний вопрос, который необходимо разобрать в этой главе, — учет налогов и инфляции в финансовых расчетах. Как известно, инфляция снижает покупательную способность денег, т. е. на одну и ту же сумму денежных средств инвестор может приобрести меньше товара, поскольку его цена выросла. Налоги уменьшают получаемый доход для инвестора, т. е. реальная сумма денег, которой он может распоряжаться… Читать ещё >

Учет налогов и инфляции в финансовых расчетах (реферат, курсовая, диплом, контрольная)

Последний вопрос, который необходимо разобрать в этой главе, — учет налогов и инфляции в финансовых расчетах. Как известно, инфляция снижает покупательную способность денег, т. е. на одну и ту же сумму денежных средств инвестор может приобрести меньше товара, поскольку его цена выросла. Налоги уменьшают получаемый доход для инвестора, т. е. реальная сумма денег, которой он может распоряжаться (тратить), оказывается меньше номинального дохода, полученного от проведения операции. По инвестора, как правило, интересует доход, который показывает, как много товаров и услуг он сможет купить, а это означает, что после определения дохода от проведения операции необходимо внести коррективы относительно инфляции и налогов.

Различают номинальные и реальные величины. Первые рассчитаны без учета инфляции, вторые учитывают влияние инфляции. Для получения реальной величины необходимо номинальную величину поделить на индекс цен, который отражает инфляцию. Таким образом, данная операция похожа на операцию дисконтирования, где в качестве ставки дисконтирования выступает темп прироста инфляции, обычно обозначаемый ?.

В таком подходе существует одна проблема — инфляция учитывается постфактум, т. е. после того, как сделка совершена. Однако параметры сделки устанавливаются до того, как будет известна инфляция. А поэтому для нас более интересна возможность учесть инфляцию еще при определении параметров сделки. Большинство предпринимателей страхуются от инфляции путем введения индексации цены товара, но есть еще один способ — учесть инфляцию в ставке процента, которая используется для расчетов доходов или в качестве ставки дисконтирования.

Покажем, как можно скорректировать ставку процента для учета инфляции. Допустим, предприниматель хочет получать доходность на уровне 10% годовых в реальном выражении, т. е. его покупательская способность после сделки должна быть на 10% больше его покупательной способности до сделки. Обозначим желаемую реальную доходность (целевая доходность) через  , тогда в случае простых процентов необходимо назначить номинальную ставку

, тогда в случае простых процентов необходимо назначить номинальную ставку  , которая находится из равенства.

, которая находится из равенства.

(2.16).

(2.16).

Левая часть равенства (2.16) показывает желаемый результат сделки, а правая часть — реально полученный с учетом инфляции. Таким образом, в случае простых процентов ставка должна быть на уровне  , где п — срок сделки, выраженный в годах.

, где п — срок сделки, выраженный в годах.

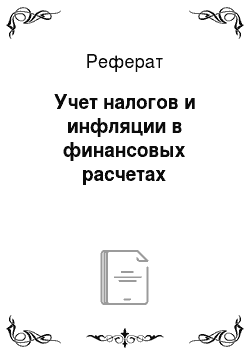

В случае сложных процентов (для сделок более года) равенство (2.16) принимает вид  . Следовательно, формула для расчета номинальной ставки процента с учетом инфляции будет выглядеть следующим образом:

. Следовательно, формула для расчета номинальной ставки процента с учетом инфляции будет выглядеть следующим образом:

(2.17).

(2.17).

Читатели, изучавшие макроэкономику, не могут не заметить, что формула (2.17) является уравнением Фишера, записанным в более точной форме.

Учет налогов в финансовых расчетах весьма прост. Главное — корректно определить налогооблагаемую базу и ставку налога. Введем понятие чистой будущей стоимости.

Чистая будущая стоимость (net future value, NFV) — наращенная стоимость первоначальной суммы в конечный момент времени за вычетом уплаченных налогов.

Отмстим, что налогом будет облагаться сумма дохода, полученного с инвестиций, величина инвестиций налогом не облагается. В этом случае можно представить NFV в виде  . Соответственно, в случае простых процентов

. Соответственно, в случае простых процентов  и, значит, NFV можно посчитать по формуле.

и, значит, NFV можно посчитать по формуле.

(2.18).

(2.18).

В случае сложных процентов  и, значит, NFV можно посчитать по формуле.

и, значит, NFV можно посчитать по формуле.

(2.19).

(2.19).

Очевидно, что введение налогов в расчет фактически уменьшает ставку процента по сделке. Однако не все расчеты проводят по формуле (2.18) или (2.19). При конкретных расчетах всегда необходимо учитывать специфику начисления того или иного налога.

Пример 2.16. 3 июня 2009 г. инвестор приобрел в московском банке паи указанных в табл. 2.7 паевых инвестиционных фондов (ПИФ), a i февраля 2010 г. он решил их продать. Определите доходность (процентов годовых), которую получил инвестор, при выполнении следующих условий:

- 1) банк выплачивает деньги через 15 календарных дней после дня закрытия инвестором позиции;

- 2) при приобретении паев банк взимает комиссионный сбор в размере 1,5% от суммы сделки;

- 3) если инвестор держал пай менее года, то при продаже (на дату закрытия) банк взимает также комиссию в размере 1,5% от суммы сделки.

Доходности необходимо посчитать в номинальном и реальном выражении (инфляцию можно определить по индексу потребительских цен (ИПЦ) за соответствующие месяцы). И номинальную, и реальную доходность необходимо посчитать с учетом налогов. Для сравнения посчитайте доходность без учета налогов и инфляции.

Данные для примера 2.16.

Таблица 2.7

Название ПИФа. | Количество приобретенных паев, шт. | Рыночная котировка пая на 03.06.2009, руб. | Рыночная котировка пая на 01.02.2010, руб. |

" Альфиус" . | 7,48 158. | 790,12. | 968,34. |

" Бетамакс" . | 6,82 384. | 1155,03. | 1806,09. |

" Омегариум" . | 3,62 189. | 2176,15. | 2613,53. |

Решение

Сначала необходимо найти все доходности без учета налогов и инфляции, для этого необходимо найти сумму, потраченную на приобретение паев, и сумму, полученную от продажи паев (табл. 2.8).

Вычисления для примера 2.16.

Таблица 2.8

Название ПИФа. | Сумма, потраченная на приобретение паев. | Сумма, полученная от продажи паев. |

" Альфиус" . | 6000,02. | 7136,04. |

" Бетамакс" . | 7999,97. | 12 139,60. |

" Омегариум" . | 8000,00. | 9323,93. |

Всего. | 21 999,98. | 28 599,57. |

На примере пая «Бетамакс» продемонстрируем детальный расчет: сумма, потраченная на приобретение, равна 6,82 384 • 1155,03 • 1,015 = 7999,97 руб. А сумма, вырученная от продажи, равна 6,82 384 • 1806,09 • (1 -0,015) = 12 139,60 руб. По остальным паям проводятся аналогичные расчеты. Обратите внимание, что при покупке инвестор заплатил на 1,5% больше стоимости пая, а при продаже продал на 1,5% меньше стоимости пая, поскольку паи были в собственности менее года. Таким образом, номинальная общая доходность (у) от паев в годовом исчислении равна.

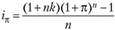

Обратите также внимание на то, что хотя паи были проданы через 243 дня, деньги инвестор получил на 15 дней позже, т. е. фактически на 258-й день. Поэтому в расчетах годовой доходности должны фигурировать 258 дней.

Теперь можно рассчитать номинальную доходность после налогов (у1). Она будет отличаться от у только тем, что числитель первой дроби необходимо умножить на 0,87 (поскольку в России с прироста капитала платится обычный подоходный налог (13%) для физического лица):

На любом сайте в Интернете (Росстат, ЦБ РФ и т. п.) находим значения ИПЦ за период с 01.06.2009 по 16.02.2010, после чего находим множитель, который показывает, во сколько раз за этот период в среднем выросли пены. Обозначим искомый множитель за CPI (на сайте Росстата за соответствующий период CPI равен 1,035), тогда реальная доходность без налогов (у2) и реальная доходность с учетом налогов (y3) могут быть рассчитаны по формулам.

Таким образом, номинальная доходность, полученная инвестором от проведения этой операции, составила 42,44% в годовом выражении, а с учетом налогов — 36,92% годовых. В реальном выражении доходность сделки без налогов составила 36,22%, а с учетом налогов — всего 31,51% годовых.