Расчет первоначального денежного потока

Предположим, что компания осуществляет проект по выпуску новой модели автомобиля. Чтобы обеспечить производство, компания должна осуществить значительные краткосрочные инвестиции для закупки деталей и комплектующих, и при этом нельзя рассчитывать, что эти деньги вернутся очень быстро, ведь определенное время автомобиль находится в производстве, а по завершении его сборки учитывается в запасах… Читать ещё >

Расчет первоначального денежного потока (реферат, курсовая, диплом, контрольная)

От принципов расчета денежных потоков инвестиционного проекта перейдем к алгоритму его расчета.

Денежный поток инвестиционного проекта (cash flows of investment project, CF) — это поступления и выплаты денежных средств, связанные с реализацией инвестиционного проекта.

С точки зрения времени возникновения денежные потоки инвестиционного проекта можно распределить на три основные группы:

- • первоначальные капитальные вложения связаны с приобретением основных и оборотных средств, необходимых для запуска проекта. К ним относят закупку оборудования, зданий и сооружений, земельных участков, приборов и инструментов, а также приобретение товарно-материальных запасов (сырья, деталей и комплектующих);

- • операционные денежные потоки за период существования проекта поступают после ввода проекта в эксплуатацию и рассчитываются на основе прогноза денежных доходов и расходов, которые генерирует проект, а также амортизационного денежного потока. При этом суммарный результат определяется на посленалоговой основе;

- • завершающий неоперационный денежный поток связан с дополнительными денежными доходами и расходами, связанными с закрытием проекта: выручкой от продажи оборудования (в посленалоговом измерении) и возмещением инвестиций в чистый оборотный капитал.

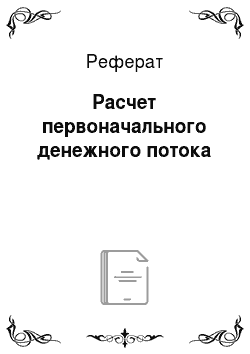

Таким образом, денежные потоки можно схематично представить на временно? й шкале (рис. 8.1). Отдельные потоки, заключенные в серый прямоугольник, являются операционными денежными потоками, а все остальные — неоперационными. Состав потоков нулевого и последнего года выделен пунктирными линиями.

Рис. 8.1. Определение чистого финансового результата сделки.

Проанализируем формирование отдельных денежных потоков более детально. Сначала компания осуществляет предварительные инвестиции, связанные с проектом. Обычно это подразумевает крупные расходы на покупку оборудования, зданий, а также инвестиции в оборотные активы (например, запасы деталей и комплектующих). Таким образом, первоначальные инвестиции состоят из двух основных составляющих — инвестиций в основные средства и чистый оборотный капитал:

где  - инвестиции в основные средства (долгосрочные активы);

- инвестиции в основные средства (долгосрочные активы);  - инвестиции в чистый оборотный капитал (краткосрочные инвестиции).

- инвестиции в чистый оборотный капитал (краткосрочные инвестиции).

Важно отметить, что в анализе денежных потоков проекта основные средства учитываются по их первоначальной стоимости.

Первоначальная стоимость основного средства (costs of an acquisition) — сумма расходов на его приобретение, а также расходы, связанные с сооружением, изготовлением, доставкой и доведением до состояния, в котором оно пригодно для использования.

На базе первоначальной стоимости в дальнейшем рассчитывается величина амортизации основного средства. Ошибка при расчете может состоять в том, что в первоначальную стоимость не включаются, например, расходы на доставку. В результате сокращаются амортизационные расходы и, следовательно, величина возможного налогового щита по амортизации.

Для реализации проекта недостаточно только построить цех, закупить станки, машины, построить склады, провести коммуникации. Необходимо нанять рабочих, управляющий персонал, закупить сырье и комплектующие. Поэтому инвестиционные затраты по новому проекту будут включать приобретение не только основных, но и оборотных активов. Соответственно, возникают инвестиции в чистый оборотный капитал ( ).

).

Чистый оборотный капитал (net working capital, NWC) в общем — это разница между текущими активами (current assets) и краткосрочными обязательствами (current liabilities). Однако надо различать чистый оборотный капитал с точки зрения финансового анализа компании и с точки зрения финансового моделирования. В последнем случае нас интересует не весь чистый оборотный капитал, а только та его часть, которая отражает операционную деятельность, а именно, товарно-материальные запасы, дебиторская задолженность и кредиторская задолженность.

Дебиторская задолженность (accounts receivable, AR) — сумма долгов, причитающихся компании от юридических или физических лиц в итоге хозяйственных взаимоотношений с ними.

Предположим, что компания осуществляет проект по выпуску новой модели автомобиля. Чтобы обеспечить производство, компания должна осуществить значительные краткосрочные инвестиции для закупки деталей и комплектующих, и при этом нельзя рассчитывать, что эти деньги вернутся очень быстро, ведь определенное время автомобиль находится в производстве, а по завершении его сборки учитывается в запасах готовой продукции, ждет отгрузки потребителям. Но еще и в этот момент компания не вернет средства, инвестированные в запасы, так как автомобиль может быть продан в кредит потребителю и возникнет дебиторская задолженность. И только через некоторое время средства, инвестированные в текущие активы, поступят вновь на счет компании: запасы превратятся в готовую продукцию, а покупатели погасят дебиторскую задолженность. В таком случае денежные средства компании становятся «связанными» на определенное время. Итак, начиная проект, компании необходимо поддерживать инвестиции в возросшие текущие активы для увеличивающихся товарно-материальных запасов (inventories) компании и дебиторской задолженности.

В то же время для роста продаж необходимо привлечь дополнительных сотрудников, что требует роста отчислений на заработную плату. Кроме того, у компании возрастают и другие текущие обязательства: по налогам перед государством, на оплату за товары и услуги перед поставщиками, по краткосрочным кредитам и др. Данные обязательства также являются краткосрочными и должны быть погашены в течение одного года. Однако если у компании возникает, например, кредиторская задолженность вследствие закупок в кредит у своих поставщиков, компания погасит ее не сразу, а через некоторый промежуток времени. Деньги потребуются не сейчас, а позднее. В результате возникает спонтанное финансирование компании вследствие возросших закупок сырья и материалов.

Компания осуществляет инвестиции в текущие активы (возрастают запасы, дебиторская задолженность), происходит отток средств. Но ситуация смягчается тем, что поставщики предоставляют нам рассрочку платежа, в результате возникает кредиторская задолженность.

Кредиторская задолженность (accounts payable, АР) — денежные средства, временно привлеченные компанией и подлежащие возврату соответствующим физическим или юридическим лицам.

Согласно ПБУ 4/99 принято выделять несколько видов кредиторской задолженности:

- • задолженность перед поставщиками и подрядчиками;

- • векселя к уплате;

- • задолженность перед дочерними и зависимыми обществами;

- • задолженность перед персоналом организации;

- • задолженность перед бюджетом и государственными внебюджетными фондами;

- • задолженность участникам (учредителями) по выплате доходов;

- • авансы полученные;

- • прочие кредиторы.

Реальный отток денежных средств будет равен текущим активам за вычетом краткосрочных обязательств.

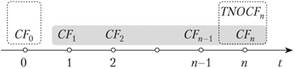

Пример 8.2. Известно, что у компании период обращения запасов составляет 65 дней, период обращения дебиторской задолженности — 20 дней, но поставщики предоставляют компании отсрочку платежа на 30 дней. Чему равна потребность компании в финансировании в днях?

Решение

Для расчета потребности компании в финансировании требуется сложить период обращения запасов и период обращения дебиторской задолженности и вычесть период обращения кредиторской задолженности:

65 + 20 — 30 = 55.

Рис. 8.2. К примеру 8.2.

Как это видно на рис. 8.2, потребность в финансировании составляет 55 дней.

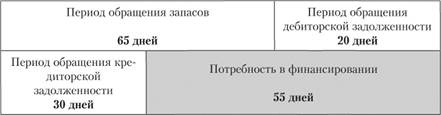

Итак, при анализе денежных потоков по проекту оцениваются изменения, произошедшие в чистом оборотном операционном капитале, который рассчитывается, но формуле, представленной на рис. 8.3.

В текущие активы включаются только неденежные статьи. Это связано с тем, что денежные средства не относят к операционным активам.

Из краткосрочных обязательств исключается задолженность по краткосрочным кредитам.

Важной особенностью чистого оборотного капитала является то, что величина его изменения может принимать как положительные, так и отрицательные значения. Этого нельзя сказать об инвестициях в основной капитал, которые по сути своей всегда представляют отток денежных средств.

Если изменение NWC > 0, то компания должна осуществить дополнительные инвестиции и произойдет отток средств в связи с необходимостью финансирования текущих активов.

Рис. 8.3. Схема расчета изменения чистого оборотного капитала.

Если, напротив, изменение NWC < 0, то либо на стадии предварительных инвестиций, либо в период, когда проект начинает работать, высвобождаются денежные средства и создается дополнительный денежный приток (например, введение новой технологии, приводящей к экономии сырья).

Очевидно, что, осуществляя инвестиции, компания ожидает в дальнейшем получить от них отдачу — положительные денежные потоки, сгенерированные проектом.