Анализ ликвидности и платежеспособности

К наиболее ликвидным активам относятся сами денежные средства предприятия и краткосрочные финансовые вложения в ценные бумаги (А1). Следом за ними идут быстрореализуемые активы — депозиты и дебиторская задолженность (А2). Более длительного времени требует реализация готовой продукции, запасов сырья, материалов и полуфабрикатов, которые относятся к медленнореализуемым активам (А3). Наконец, группу… Читать ещё >

Анализ ликвидности и платежеспособности (реферат, курсовая, диплом, контрольная)

Важнейшими задачами анализа финансового состояния предприятия являются:

- — определение платежеспособности и ликвидности предприятия;

- — изучение структуры источников средств предприятия;

- — анализ показателей оборачиваемости активов;

- — определение доходности предприятия.

Платежеспособность — это возможность предприятия расплачиваться по своим обязательствам. Самый лучший вариант, когда у предприятия всегда имеются свободные денежные средства, достаточные для погашения имеющихся обязательств. Но предприятие является платежеспособным и в том случае, когда свободных денежных средств у него недостаточно или они вовсе отсутствуют. Например, предприятие способно быстро реализовать свои активы и расплатиться с кредиторами.

Поскольку одни виды активов обращаются в деньги быстрее, другие — медленнее, необходимо группировать активы предприятия по степени их ликвидности, т. е. по возможности перехода в денежную форму.

К наиболее ликвидным активам относятся сами денежные средства предприятия и краткосрочные финансовые вложения в ценные бумаги (А1). Следом за ними идут быстрореализуемые активы — депозиты и дебиторская задолженность (А2). Более длительного времени требует реализация готовой продукции, запасов сырья, материалов и полуфабрикатов, которые относятся к медленнореализуемым активам (А3). Наконец, группу труднореализуемых активов образуют здания, оборудование, продажа которых требует значительного времени, а поэтому осуществляется крайне редко (А4).

Пассив баланса по степени срочности погашения задолженности можно подразделить следующим образом:

П1 — наиболее срочные обязательства (кредиторская задолженность);

П2 — краткосрочные пассивы (краткосрочные кредиты и займы);

П3 — долгосрочные кредиты и займы, арендные обязательства и др.;

П4 — постоянные пассивы (собственные средства, уставный капитал, фонды и резервы).

Продолжим пример 34. Проведем группировку статей баланса по указанным признакам (табл. 64).

Ликвидность баланса — это степень покрытия обязательств предприятия такими активами, срок превращения которых в денежные средства соответствует сроку погашения обязательств. Баланс считается абсолютно ликвидным, если:

- 1) А1? П1, т. е. наиболее ликвидные активы равны наиболее срочным обязательствам или перекрывают их;

- 2) А2? П2, т. е. быстрореализуемые активы равны краткосрочным пассивам или перекрывают их;

- 3) А3? П3, т. е. медленнореализуемые активы равны долгосрочным пассивам или перекрывают их;

- 4) А4? П4, т. е. постоянные пассивы равны труднореализуемым активам или перекрывают их.

Таблица 64.

Группировка статей бухгалтерского баланса предприятия N за 2012 и 2013 гг. (ден. ед.) [1, с. 153]

Условные обозначения | Пояснение | Статьи баланса | 2012 г. | 2013 г. |

Актив баланса | ||||

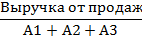

А1 | Наиболее ликвидные активы. | Денежные средства, краткосрочные финансовые вложения. | ||

А2 | Быстрореализуемые активы. | Дебиторская задолженность. | ||

А3 | Медленнореализуемые активы. | Материальные запасы, НДС по покупкам. | ||

А4 | Труднореализуемые активы. | Здания и прочие внеоборотные активы. | ||

Пассив баланса | ||||

П1 | Наиболее срочные обязательства. | Кредиторская задолженность перед поставщиками, работниками, по налогам. | ||

П2 | Краткосрочные обязательства. | Краткосрочные кредиты. | ||

П3 | Долгосрочные обязательства. | Долгосрочные кредиты. | ||

П4 | Постоянные пассивы. | Собственные средства, уставный капитал, фонды и резервы. | ||

Итак, когда постоянные пассивы перекрывают труднореализуемые активы, соблюдается важное условие платежеспособности. Равенство постоянных пассивов и труднореализуемых активов отражает границу платежеспособности за счет собственных средств предприятия.

Важными критериями, характеризующими финансовое состояние предприятия, как было уже сказано, являются его рентабельность и кредитоспособность.

Под кредитоспособностью предприятия понимаются его возможности в получении кредита и способности его своевременного погашения за счет собственных средств и других финансовых ресурсов.

Для достижения и поддержания финансовой устойчивости предприятия важна не только абсолютная величина прибыли, но и ее уровень относительно вложенного капитала или затрат предприятия, т. е. рентабельность (прибыльность).

Высшей формой устойчивости предприятия является его способность развиваться в условиях изменяющейся внутренней и внешней среды.

Финансовое состояние характеризуют многие показатели, которые можно, исходя из их назначения, объединить в следующие группы:

I. Показатели платежеспособности: коэффициенты абсолютной, срочной, текущей и общей ликвидности. В целом показатели платежеспособности характеризуют возможность предприятия в конкретный момент времени рассчитаться с кредиторами по краткосрочным платежам собственными средствами. Предприятие считается платежеспособным, если эти показатели не выходят за рамки предельных значений (табл. 64).

II. Показатели финансовой устойчивости: коэффициенты обеспеченности собственными оборотными средствами, финансовой устойчивости, независимости, капитализации. Показатели финансовой устойчивости характеризуют степень защищенности привлеченного капитала, обеспеченности собственными ресурсами.

III. Показатели деловой активности: коэффициенты оборачиваемости капитала, мобильных средств, дебиторской и кредиторской задолженности. Эти показатели зависят от отраслевой принадлежности предприятия, технологии производства.

IV. Показатели рентабельности: собственных средств, привлеченного капитала, оборота, продаж и пр. Расчетные формулы для анализа рентабельности были даны ранее.

Исходными данными для расчета показателей всех этих групп в основном являются данные бухгалтерского баланса предприятия и форма 710 002.

Анализ финансового состояния предприятия необходим не только для того, чтобы знать, в каком положении находится предприятие, но и для эффективного управления с целью обеспечения финансовой устойчивости предприятия. Анализ финансового состояния предприятия позволяет выявлять проблемы в работе предприятия, своевременно принимать меры по выходу из сложившейся ситуации. Вследствие этого анализу финансового состояния на предприятии уделяется много внимания.

В современных условиях правильное определение реального финансового состояния предприятия имеет большое значение не только для самого предприятия, его акционеров, но и для возможных инвесторов.

В табл. 65 приведены основные формулы расчета показателей для анализа, их применение к условному предприятию N.

Таблица 65.

Расчетные показатели для анализа финансового состояния

(на примере предприятия [1, с. 155]

Показатель | Условное обозначение | Формула | 2012 г. | 2013 г. | Норматив |

Коэффициент абсолютной ликвидности. | Л1 |  | 0,1. | 0,12. | >0,2. |

Коэффициент срочной ликвидности. | Л2 |  | 0,23. | 0,27. | >0,8. |

Коэффициент текущей ликвидности. | Л3 |  | 1,85. | 2,34. | >2. |

Коэффициент общей ликвидности. | Л4 |  | 0,81. | 0,91. | >1. |

Коэффициент утраты (восстановления) платежеспособности. | КУ, или КВ | Сопоставление показателей платежеспособности по годам. | КВ> 1. | ||

Коэффициент обеспеченности собственными оборотными средствами. | КОСОС |  | 0,18. | 0,06. | >0,1. |

Коэффициент капитализации. | И1 |  | 0,4. | 0,43. | < 1. |

Коэффициент финансовой независимости. | И2 |  | 0,71. | 0,7. | >0,5. |

Коэффициент финансовой устойчивости. | И3 |  | 0,81. | 0,82. | 0,8−0,9. |

Коэффициент общей оборачиваемости капитала. | О1 |  | ; | ; | ; |

Окончание табл. 65

Показатель | Условное обозначение | Формула | 2012 г. | 2013 г. | Норматив |

Коэффициент оборачиваемости мобильных средств. | О2 |  | |||

Коэффициент оборачиваемости кред. задолженности. | О3 |  | |||

Средний срок погашения кред. задолженности. | Т3 |  | |||

Коэффициент оборачиваемости дсб. задолженности. | О4 |  |

Из полученных результатов можно сделать следующие выводы:

- 1. Фирма испытывает определенные проблемы с платежеспособностью. Оборотных средств для расчетов по обязательствам явно не хватает. В то же время, степень платежеспособности восстанавливается.

- 2. Финансовая устойчивость фирмы достаточно высока. Собственных средств достаточно для расчетов по обязательствам, но они в значительной степени заморожены во внеоборотных активах.

Применительно к нашему примеру нет возможности рассчитать все показатели. Для этого нужно воспользоваться отчетом о финансовом результате, где можно взять данные о выручке от продаж.

Таблица 66.

Некоторые показатели финансового состояния предприятий промышленности (в %)

Отрасли производства | Коэффициент текущей ликвидности | Коэффициент обеспеченности собственными оборотными средствами | ||

Добыча полезных ископаемых. | 172,8. | 151,1. | — 13,1. | — 10,2. |

Обрабатывающие производства. | 146,1. | 145,6. | — 8,2. | 12,7. |

текстильное и швейное производство. | 125,0. | 134,9. | — 11,1. | — 7,5. |

производство машин и оборудования. | 126,2. | 124,8. | — 4,0. | — 7,5. |

производство транспортных средств и оборудования. | 123,3. | 130,4. | — 14,8. | — 15,6. |

Источник: Промышленность России. 2012: М.: Росстат. 2012. С. 329.

Данные анализа финансовой отчетности предприятий используются также органами статистики для обобщения финансового состояния предприятий по отраслям. В табл. 66 приведены некоторые данные за 2010, 2011 годы.

Приведенные показатели не являются благополучными. Коэффициент текущей ликвидности показывает недостаточность оборотных средств для расчетов по обязательствам и пополнения факторов производства. По норме должно быть более 200%. Коэффициент собственных оборотных средств имеет отрицательное значение, что говорит о том, что собственных средств не хватает не только как оборотных, но и внеобобротные активы приобретаются за счет заемных и привлеченных средств.