Сострахование.

Основные понятия

Кроме того, перестрахование выполняет и некоторые вспомогательные функции. Оно позволяет расширить перечень рисков, принимаемых в страхование, принимать в страхование уникальные и дорогостоящие риски. Благодаря перестрахованию страховщик в состоянии принимать в страхование большее количество рисков, чем без перестрахования. Это дает страховой компании возможность применять основной принцип… Читать ещё >

Сострахование. Основные понятия (реферат, курсовая, диплом, контрольная)

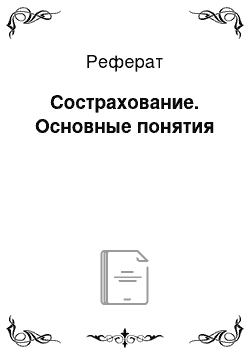

Сострахование (совместное страхование) (англ, co-insurance) — распределение риска между двумя и более страховщиками в рамках одного и того же договора страхования либо в ряде договоров, где содержатся условия, определяющие права и обязанности каждого страховщика (рис. 5.3).

Рис. 5.3. Схема сострахования.

В определенных случаях страховщик может предусмотреть оговорку в условиях договора страхования, согласно которой страхователь (как участник страхового правоотношения) будет выступать в роли состраховщика в части собственного удержания (ограниченного франшизой).

Особенность сострахования заключается в том, что каждый состраховщик возмещает убыток только в пределах своей доли участия в страховой сумме, а она определяется долей полученной премии каждым состраховщиком.

Возмещение убытков при состраховании может быть раздельным и солидарным.

При раздельном страховании оформляются отдельные полисы, т. е. каждый страховщик выдает страхователю свой полис с указанием только своей доли ответственности и премии, становясь при этом состраховщиком.

Если страхователю выдается общий (коллективный) полис, то его подписывают все страховщики, участвующие в соглашении, становясь при этом состраховщиками. В таком полисе предусматривается солидарная ответственность страховщиков. Законодательство РФ декларирует солидарность при состраховании.

На практике страховщик, взявший на сострахование наибольшую долю ответственности, становится неформальным лидером, и состраховщики, имеющие меньшие доли риска, следуют за условиями сострахования, одобренными лидером. Лидер по договоренности со всеми состраховщиками, участвующими в коллективном договоре, осуществляет все взаиморасчеты со страхователем и остальными состраховщиками.

Основные достоинства сострахования состоят в следующем:

- • оно доступно для понимания клиентами страховщиков (страхователями);

- • обеспечивает защиту крупных рисков, которые не под силу одной страховой компании.

Основные недостатки сострахования таковы:

- • при раздельных полисах отсутствует солидарная ответственность страховщиков;

- • страхователю может быть сложно иметь дело с двумя и более страховыми компаниями;

- • не все страховые компании, опасаясь конкуренции, заключают договоры сострахования.

Идея сострахования основана на том, что объединение двумя и более страховыми компаниями своих страховых резервов способствует более равномерному распределению и выравниванию особо крупных убытков, а, значит, повышает их надежность и устойчивость.

Сострахование, защищая и распределяя ответственность по очень крупным рискам, имеет, таким образом, весьма узкую сферу деятельности. Перестрахование же позволяет защищать страховые компании не только от крупных, но и всех остальных рисков, составляющих портфель страховщика, подвергающийся постоянным угрозам случайных чрезвычайных превышений убыточности.

Перестрахование

Основные понятия, цели, определения

Перестрахование (англ, reinsurance) — операция, в соответствии с которой страховщик (перестрахователь, или.

цедент (cedent)), принимая на страхование риски, часть ответственности по ним с учетом своих финансовых возможностей передает на согласованных условиях другому страховщику (перестраховщику (reinsurer), или цессионеру).

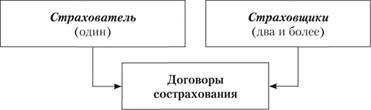

Передача части рисков от прямого страховщика (цедента) перестраховщику называется цессией (cession).

В большинстве случаев страховые общества не имеют возможности создать идеально сбалансированный портфель рисков, поскольку количество объектов страхования небольшое, или в портфеле содержатся крупные и опасные риски, которые вносят в состав портфеля элементы диспропорции.

Кроме того, практика показывает, что любая страховая компания, даже при тщательном отборе рисков при приеме их на страхование, не может создать портфель полностью изолированных друг от друга объектов страхования. Дело в том, что условиями страхования обычно покрываются различные опасности, которым застрахованные объекты могут подвергаться одновременно при наступлении катастроф: наводнений, ураганов, землетрясений, опустошительных пожаров и др. Однако в связи с тем, что финансовые средства и даже все активы любого страховщика составляют лишь небольшую долю от общей суммы его ответственности перед страхователями, указанные катастрофы (страховые случаи) могут нс только значительно подорвать финансовую базу страхового общества, но и привести его к полному банкротству.

Страховым компаниям постоянно угрожают три опасности при ведении бизнеса[1].

- 1. Риск случайных убытков:

- — колебания страховых выплат;

- — неравномерное поступление заявлений о наступлении страховых случаев;

- — природные катастрофы и бедствия, приводящие к кумуляции убытков (град, ураган, землетрясение и т. п.).

- 2. Риск перемен (прогноза):

- — колебания стоимости денег, инфляция, которые могут привести как к изменениям в расходах на ведение дела, так и в выплатах по страховым случаям;

- — технологическое развитие может привести к несоответствию застрахованных рисков новым опасностям и ставкам премий.

- 3. Риск ошибок (оценки):

- — неверные предположения при расчете ставки премии (неверная страховая статистика и т. п.);

- — неизбежное несоответствие статистических выборочных оценок полученным в реальности убыткам.

Для выравнивания страховых сумм принятых на страхование рисков и тем самым создания сбалансированного страхового портфеля, приведения потенциальной ответственности по совокупной страховой сумме в соответствие с финансовыми возможностями страховщика, и следовательно, для обеспечения финансовой устойчивости страховых операций и их рентабельности, получения взаимного участия в рисках, принятых на страхование другими страховщиками, существует институт перестрахования.

Цели перестрахования:

- • создание сбалансированного страхового портфеля;

- • расширение финансовых возможностей прямого страховщика, возможность принятия новых и дорогостоящих рисков;

- • обеспечение финансовой устойчивости и рентабельности страховых операций.

Существуют как компании, занимающиеся исключительно перестрахованием (профессиональные перестраховщики — они обычно имеют в конце названия добавку Re), так и сочетающие обычные виды страхования с перестрахованием (универсальные страховые компании). Есть объединения компаний — пулы, участники которых по определенным правилам передают части своего риска всему пулу, а он перераспределяет полученный суммарный риск между всеми участниками.

Перестрахованием рисков достигается:

- • защита страхового портфеля от влияния на него крупных страховых случаев, или даже одного катастрофического, или аномально большого объема мелких рисков;

- • перераспределение страховых рисков — оплата страхового возмещения не ложится тяжелым бременем на одного страховщика, а осуществляется коллективно всеми участниками перестрахования;

- • страховщик может принять на страхование больший объем договоров в пределах существующих требований о лимитах по резервам и эксцеденту.

Основной функцией перестрахования является вторичное распределение риска, благодаря которому происходит количественное и качественное выравнивание страхового портфеля.

Кроме того, перестрахование выполняет и некоторые вспомогательные функции. Оно позволяет расширить перечень рисков, принимаемых в страхование, принимать в страхование уникальные и дорогостоящие риски. Благодаря перестрахованию страховщик в состоянии принимать в страхование большее количество рисков, чем без перестрахования. Это дает страховой компании возможность применять основной принцип страхования, согласно которому многие должны покрывать убытки немногих.

Принимающие на себя риск перестраховщики могут передавать риски другим перестраховщикам. Последующее размещение риска в перестраховании называется ретроцессией (retrocession). Передающий риск страховщик называется ретроцедентом (retrocedent), а принимающий у него риск — ретроцессионером (retrocessionaire).

Принципиальная схема прямого страхования и перестрахования с многократной передачей риска изображены на рис. 5.4[2].

Согласно законодательству страховщик, заключивший договор о перестраховании, остается ответственным перед страхователем в соответствии с договором страхования.

Договор перестрахования — соглашение (двухсторонняя сделка) между цедентом и перестраховщиком, при котором одна сторона (цедент) обязуется передать, а другая сторона (перестраховщик) принять риски в перестрахование на определенных условиях.

В договоре перестрахования прописываются:

- • метод перестрахования;

- • лимиты ответственности перестраховщика;

- • доли его участия в договоре;

- • формы расчета по премиям и по убыткам;

- • перестраховочная комиссия;

- • тантьема и др.

Собственное удержание (retention) — это та часть стоимости риска, или страховой суммы, которую страховщик сам берет на страховую защиту, т. е. берется за счет своих технических резервов обеспечить страховое покрытие.

Рис. 5.4. Схема перестрахования с многократным размещением риска.

Размер собственного удержания должен быть выгодным для страховщика и экономически обоснованным, т. е. способным возмещать убытки.

Эксцедент (excess) — это все доли рисков (их страховых сумм) сверх собственного удержания, т. е. сверх того, что страховщик может обеспечить своими техническими резервами, которые он передает в перестрахование.

Перестраховочная комиссия (reinsurance commission) — платится перестраховщиком для компенсации расходов на ведение дела, заключение договоров со страхователями прямым страховщиком (цедентом) в случае, если он получает в качестве перестраховочной премии часть брутто-премии. Обычно перестраховочная премия платится из нетто-премий, и тогда комиссия не уплачивается.

Тантьема (комиссия с прибыли) — форма вознаграждения цедента со стороны перестраховщика, комиссионное вознаграждение за передачу в перестрахование доброкачественного риска. Содержится в условиях договора перестрахования в форме оговорки о тантьеме (за участие и осмотрительное ведение дела). Тантьема обычно выплачивается цеденту ежегодно в определенном проценте от чистой прибыли перестраховщика.

Бордеро (bordereau) — перечень рисков — перечень полисов, охваченных договором перестрахования, содержащий информацию о страхователях, природе рисков, их месторасположении и доле, переданной в перестрахование, полученных премиях и сроках страхования и т. п.

Перестрахование является необходимым условием обеспечения финансовой устойчивости и нормальной деятельности любого страховщика, независимо от размеров его собственного капитала и страховых резервов. Используя различные договоры перестрахования, страховая компания имеет возможность оптимизировать свой страховой портфель. Развитая система перестрахования в мире позволяет повысить надежность страхования. Для обеспечения таких крупных сумм требуется именно мировой уровень, позволяющий максимально перераспределить и сгладить все колебания в убыточности страховых компаний всего мира. Рынок перестрахования, кроме непосредственной и главной функции защиты страхового рынка, вносит свой вклад в развитие мировой экономики за счет инвестирования весьма крупных сумм в ее развитие и является, таким образом, важным звеном мировой экономики в целом.