Сострахование и перестрахование как методы повышения финансовой устойчивости страховщика

Первый известный по источникам договор перестрахования был зафиксирован в Генуе в 1370 г. между двумя торговцами, выступавшими перестраховщиками, и третьим торговцем, представлявшим интересы прямого страховщика, но страхованию товаров, отправленных морем из Генуи в Брюгге. С развитием торговых отношений и ростом страхования стало расти и перестрахование, особенно в Европе и США. В Англии… Читать ещё >

Сострахование и перестрахование как методы повышения финансовой устойчивости страховщика (реферат, курсовая, диплом, контрольная)

В результате изучения главы 5 студент должен:

знать

- • основные понятия сострахования и перестрахования;

- • методы повышения финансовой устойчивости страховой компании;

- • особенности и основные достоинства сострахования;

- • цели и задачи перестрахования;

- • основные методы и формы перестрахования;

- • особенности, достоинства и недостатки различных договоров пропорционального и непропорционального перестрахования;

уметь

- • анализировать положение страховой компании на предмет перестрахования риска;

- • рассчитывать премии цедента и перестраховщика по различным договорам перестрахования — квотного, эксцедента сумм, эксцедента убытков и эксцедента убыточности;

- • определять возможные убытки цедента и перестраховщика в перечисленных договорах пропорционального и непропорционального перестрахования;

владеть

- • основной терминологией сострахования и перестрахования;

- • методикой расчета оптимального уровня собственного удержания страховщика;

- • основными приемами выбора оптимального перестраховочного договора для цедента.

Наша повседневная жизнь и ведение бизнеса постоянно сопровождаются случайными опасностями и рисками. Простые люди и компании, чтобы обезопасить себя от этих рисков и уменьшить их влияние на свое благосостояние, покупают полисы страхования и передают часть риска или весь риск страховым компаниям. Страховые компании также нуждаются в подобной защите и делают эго посредством сострахования и перестрахования — особого самостоятельного направления страхования. Перестрахование еще называют «страхованием страховщиков», и это определение очень точно передает суть этого процесса.

Из истории сострахования и перестрахования

Сострахование и перестрахование как направления страховой деятельности возникли в средние века практически одновременно с коммерческим страхованием (см. гл. 1). Их последовательное возникновение было естественной реакцией коммерческого страхования на невозможность силами одной даже самой крупной страховой компании застраховать очень крупные риски.

Первый известный по источникам договор перестрахования был зафиксирован в Генуе в 1370 г. между двумя торговцами, выступавшими перестраховщиками, и третьим торговцем, представлявшим интересы прямого страховщика, но страхованию товаров, отправленных морем из Генуи в Брюгге[1]. С развитием торговых отношений и ростом страхования стало расти и перестрахование, особенно в Европе и США. В Англии господствовало уникальное объединение страховщиков, действовавшее на основе принципов сострахования — возникший на базе маленькой кофейни знаменитый Ллойдс (Lloyd’s of London), который впоследствии (с 1864 г.) стал играть значительную роль и на рынке перестраховочных услуг. После сострахования и перестрахования морских перевозок грузов возникло перестрахование от огня. В начале XIX в. возросший спрос на перестраховочные услуги, связанный с промышленным развитием в Европе, смогли удовлетворить прямые страховщики, располагавшие значительными финансовыми ресурсами. Вместо отдельных договоров по перестрахованию крупных рисков (см. далее факультативное перестрахование) возникли договоры нового типа, покрывающие всю совокупность рисков (см. далее облигаторное или обязательное перестрахование). Первый такой договор датируется 1821 г.

Вскоре рост спроса на подобные услуги привел к необходимости создания специализированных компаний, занимающихся исключительно перестрахованием. Первое независимое общество, специализирующееся только на перестраховании, было создано в Кельне по личному распоряжению короля Пруссии Фридриха Вильгельма 8 апреля 1846 г. — Кельнское перестраховочное общество (Kolnische Ruckversicherungs-Geselischaft AG, или Cologne Re), в 1863 г. было создано швейцарское перестраховочное общество Swiss Re, возникшее (как и Кельнское после пожара в Гамбурге в 1842 г.) в ответ на пожар 1861 г. в Гларусе. Стало понятно, что страховые компании не в состоянии финансово самостоятельно справиться с крупными и катастрофическими рисками. В 1880 г. появилось Мюнхенское перестраховочное общество (Munich Re). Эти профессиональные перестраховщики стали играть важнейшую роль на мировом рынке, которую, кстати, сохраняют и по сей день. «Русское общество перестрахования» возникло в 1895 г., занималось оно перестрахованием огневых рисков.

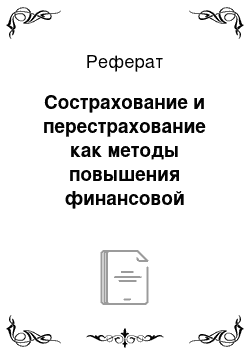

За период после создания первых перестраховочных обществ человечество прошло через две мировые войны, множество природных и техногенных катастроф и катаклизмов, и их количество и разрушительная сила неуклонно возрастают год от года (рис. 5.1).

Вместе с этим возрастает и роль перестрахования как надежной защиты мирового страхового рынка и эффективного финансового инструмента перераспределения страховых рисков. Последние природные катастрофы — ураганы Катрин, Рита и Вилма (2005 г., 111 млрд долл.), землетрясение в Японии (2011 г., 54 млрд долл.), ураган Сэнди (2012, 70 млрд долл.), теракт в США (2001 г., 30,8 млрд долл.) (рис. 5.2) заставили весь мир пересмотреть свое отношение к страхованию вообще и перестрахованию как серьезной возможности уберечь страховые рынки от банкротства и экономику стран от чрезвычайных потерь.

Современный мировой рынок перестрахования насчитывает более 200 компаний, в основном профессиональных перестраховщиков. Топ-10 перестраховщиков не-жизни собирает около половины мировых перестраховочных премий, а 10 ведущих перестраховочных компаний по страхованию жизни собирают около 2/3 всех премий. Германия, США и Швейцария — три страны, занимающие лидирующие позиции на рынке перестрахования уже много лет, с момента.

Рис. 5.1. Динамика антропогенных и природных катастроф за 1970−2012 гг.[2]

Рис. 5.2. Динамика застрахованных от катастроф потерь за 1970;2012 гг.[3]

Таблица 5.1

10 профессиональных перестраховочных компаний — мировых лидеров (Топ-10) (по суммарным собранным премиям за 2000−2011 гг., млн долл.[4]).

Место в рейтинге. | 2000 г. | 2006 г. | 2011 г. | |||

Компания. | Премии. | Компания. | Премии. | Компания. | Премии. | |

Munich Re (Германия). | 14 956. | Swiss Re (Швейцария). | 26 014. | Munich Re (Германия). | 33 719. | |

Swiss Re (Швейцария). | 13 810. | Munich Re (Германия). | 24 526. | Swiss Re (Швейцария). | 28 664. | |

Employers Re. | Berkshire Hathaway Re (вкл. Gen Re). | 11 051. | Hannover Re (Германия). | 15 664. | ||

General Cologne Re (США-Германия). | Hannover Re (Германия). | Berkshire Hathaway Re (вкл. Gen Re). | 15 000. | |||

Hannover Re (Германия). | SCOR (Франция). | Lloyd’s of London (Англия). | 13 621. | |||

Berkshire Hathaway Re. | Reinsurance Group of America (США). | SCOR S.E.(Франция). | ||||

Gerling Globale Re (Германия). | Everest Re (Бермуды). | Reinsurance Group of America Inc.(CШA). | ||||

SCOR (Франция). | Partner Re (Бермуды). | China Reinsurance (Group) Corporation (Китай). | ||||

Zurich Re (Шцейцария). | Transatlantic Re (США). | Partner Re (Бермуды). | ||||

Lloyd’s of London (Англия). | XL Re (Бермуды). | Korean Reinsurance Company (Корея). | ||||

зарождения перестрахования и до наших дней. Интересно проследить изменения в десятке лидеров-перестраховщиков за последние десятилетия (табл. 5.1).

Итак, рынок сострахования и перестрахования растет, развивается и занимает все более важное место в мировой экономике. Рассмотрим основные принципы и понятия сострахования и перестрахования.

- [1] Пфайфер К. Введение в перестрахование. М.: Анкил, 2000.

- [2] По данным швейцарской перестраховочной компании Swiss Re. URL: swissre.com.

- [3] По данным перестраховочной компании Swiss Re. URL: swissre.com.

- [4] 2000, 2006 гг. — по данным перестраховочной компании Swiss Re. URL: swissre.com; 2011 г. — по данным А. М. Best. URL: insurancenetworking.com/news.