Пропорциональное перестрахование.

Актуарные расчеты

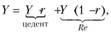

На рис. 5.9 представлен тот же портфель, что и на рис. 5.6, но с делением риска по договору эксцедента сумм с уровнем собственного удержания цедента 100 у.е. (1 линия) и максимальной ответственностью перестраховщика 7 линий. Как видно из рис. 5.9, мелкие риски (с 6-го по 11-й) вообще оставлены полностью на собственном удержании цедента (они не превышают 1 линии в 100 у.е.), соответственно премии… Читать ещё >

Пропорциональное перестрахование. Актуарные расчеты (реферат, курсовая, диплом, контрольная)

Все формы договоров перестрахования (факультативные и облигаторные) могут быть пропорциональными и непропорциональными.

Пропорциональное перестрахование (proportional reinsurance) предполагает, что доля перестраховщика (цессионера) в каждом переданном ему риске определяется по заранее оговоренному соотношению (пропорции) к доле собственного удержания перестрахователя (цедента).

Основными видами договоров пропорционального перестрахования являются (рис. 5.5):

- • квотные;

- • эксцедентные;

- • квотно-эксцедентные.

В пропорциональных договорах перестрахования отношение перестраховочной премии к нетто-премии равно отношению перестраховочного убытка к убытку для каждого перестраховочного риска в отдельности. Обязательства сторон по договору перестрахования в части уплаты перестраховочной премии, определения доли участия перестраховщика в покрытии риска и выплате возмещения определяются в пропорции (процентах), согласованной при заключении договора.

Если перестраховочная премия платится из брутто-премии, цеденту еще выплачивается перестраховочная комиссия.

Как правило, на практике цедент покупает для защиты своего портфеля комбинацию из нескольких форм договоров (перестраховочную программу).

Рис. 5.5. Основные типы и виды перестрахования.

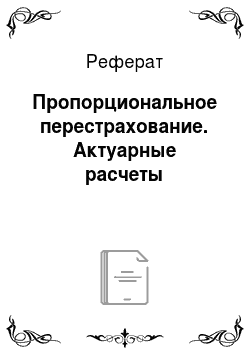

Характерной особенностью всех видов пропорционального перестрахования является то, что как убытки (У), так и премии (П) по оригинальным полисам распределяются между цедентом и перестраховщиком в соответствующей пропорции и в привязке к страховой сумме[1]:

(5.1).

(5.1).

(5.2).

(5.2).

где  - уровень собственного удержания цедента.

- уровень собственного удержания цедента.

В зависимости от вида договора эта пропорция может быть одинакова для всех рисков (квотное перестрахование) или варьироваться от риска к риску (все остальные виды договоров пропорционального перестрахования).

Квотное перестрахование

По квотным договорам (англ, quota share reinsurance) с квотой (1 — r) цедент обязуется передать перестраховщику, а перестраховщик обязуется принять долю ( ) во всех рисках определенного типа, где

) во всех рисках определенного типа, где  - уровень собственного удержания цедента.

- уровень собственного удержания цедента.

Например, перестраховщик принимает от всех полисов фиксированную одинаковую процентную долю 30% - отвечает за 30% риска (рис. 5.6), т. е. возмещает 30% от каждого убытка и получает 30% каждой премии (за вычетом доли расходов на ведение дела).

Таким образом, 30% от совокупного годового убытка и суммарной годовой нетто-премии страховщика переходят к перестраховщику. Перестраховщик комиссионными (тантьемой) оплачивает цеденту привлечение страхователей, а также аккуратное ведение дела по договору страхования. Соотношение действительных расходов и комиссионных определяет прибыль или убытки по данному риску.

Применение квотного договора может быть связано с необходимостью перестрахования большого количества примерно однородных рисков. К квотному договору прибегают, когда нужна финансовая поддержка при существенном увеличении объемов страхования, когда цедент не в состоянии принять все договоры страхования.

Рис. 5.6. Пример разделения ответственности между цедентом и перестраховщиком по договору квотного перестрахования с квотой 30%.

Главное достоинство квотных договоров — предельная простота актуарных расчетов и, соответственно, недорогое обслуживание таких договоров. Молодым компаниям, только начинающим страховой бизнес и не имеющим достаточно опыта и профессиональных актуариев, или компаниям, резко наращивающим объем портфеля рисков, квотный договор позволяет собрать любой портфель договоров и укрепить свои позиции на рынке.

Основные недостатки квотного договора:

- — необходимость передавать в перестрахование небольшие риски, которые при других формах перестрахования цедент мог бы удержать на собственной ответственности, сохраняя по ним всю сумму премии;

- — при квотном перестраховании не происходит выравнивания и достижения сбалансированности страхового портфеля, все риски просто уменьшаются на одинаковую долю;

- — при наличии лимита ответственности перестраховщика цеденту приходится перестраховывать крупные риски дополнительно.

Квотное перестрахование используется чаще всего в следующих видах страхования:

- • в страховании общей гражданской ответственности и ответственности автовладельцев;

- • в страховании: автомобилей; кредитов; от бури и градобития; морском.

ПРИМЕР 5.1

Есть шесть типов имущества А, В, С, D, E, F, имеющих страховые суммы 100, 200, 500, 3000, 20 000 и 50 000 у.е. соответственно. Данное имущество по своей стоимости относится к разного рода рискам, разбитым на три категории (табл. 5.2), нетто-ставки премий по которым соответственно составляют 0,01, 0,02 и 0,03. В течение одного года происходят следующие ущербы: по риску В — 100 у.е., по риску D — 1000 у.е. и по риску F — 20 000 у.е. Страховая компания прибегает к перестрахованию своих рисков. Требуется сравнить премии и выплаты цедента и перестраховщика по договорам:

- а) квотного перестрахования с квотой 25%;

- б) факультативного перестрахования с квотой 35% по двум наибольшим рискам Е и F.

Решение

а) Для наглядного представления условий задачи используем табл. 5.2. Рассчитаем сначала нетто-премии по всем видам имущества: НП = S • нетто-ставка премии.

Таблица 5.2

Исходные данные и нетто-премии по рискам

Вид имущества. | Категория риска. | Неттоставка премии. | Неттопремия, у.е. | Убытки, у.е. | ||

I. | II. | III. | ||||

А | 0,01. | |||||

В | ||||||

С | ||||||

D | 0,02. | |||||

Е | 20 000. | 0,03. | ||||

F | 50 000. | 20 000. | ||||

Страховая сумма, у.е. | 70 000. | Всего. | 21 100. | |||

Квотный договор относится к самым простым видам договоров перестрахования и предусматривает передачу фиксированного процента от каждого риска перестраховочного портфеля. Соответственно передается процент от исходных нетто-премий и выплачивается процент возмещений.

Таким образом, согласно формуле (5.1) премия перестраховщика будет равна 25% от всей собранной страховщиком нетто-премии:

НПRe = НП • 0,25 = 2168• 0,25 = 542,0 у.е.

И, соответственно, такую же долю всех убытков должен оплатить перестраховщик (5.2):

б) Факультативное перестрахование (договорное, необязательное) характерно тем, что цедент передает в перестрахование только какие-то отдельные, самые опасные с его точки зрения риски — в данном случае не весь портфель, а два самых крупных риска: Е и F.

Так как это квотный договор, то премия перестраховщика будет равна 35% от собранной страховщиком нетто-премии по рискам Е и F (5.1):

И, соответственно, такую же долю убытков по рискам Е и F должен оплатить перестраховщик (5.2):

Эксцедент суммы

Перестрахование на базе эксцедента суммы (surplus (excess of line) reinsurance) — старейшая и усовершенствованная, наиболее важная часть перестрахования[2]. Она применяется в таких видах бизнеса, где застрахованные риски сильно отличаются по стоимостям застрахованных объектов. Простое, отвечающее современным требованиям и эффективное, эксцедентное перестрахование особенно подходит для обеспечения необходимого баланса портфеля цедента, которому постоянно угрожает риск наступления убытков, размер которых превышает средний уровень (риски, его не превышающие, не передаются в перестрахование).

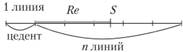

Договор эксцедента суммы перестрахования предполагает передачу перестрахователем оговоренной части рисков сверх установленного собственного удержания. По такому договору перестрахователь передает в перестрахование риски сверх установленной суммы собственного удержания (1 линии), а перестраховщик обязуется принять в перестрахование эти риски. Поскольку договор может включать несколько групп рисков, то к нему необходимо приложение таблиц лимитов собственного удержания по этим группам рисков. Эксцедент по договору представляет собой величину, кратную собственному удержанию перестрахователя (1 линии).

Перестраховщик возмещает цеденту все убытки или бо? льшую их часть от суммы свыше заранее определенного им собственного удержания (лимита, или линии) до максимально оговоренной суммы, кратной собственному удержанию цедента (определенное количество линий).

Доля ответственности перестраховщика (Re) равна:

Процент (пропорция) по этому виду перестрахования определяется как отношение максимального участия перестраховщика в данном риске к страховой сумме риска. По каждому риску он получается в общем случае свой и равен (1 — ri). В остальном все аналогично квотному договору: этот процент — база взаиморасчетов между цедентом и перестраховщиком, как, но премиям, так и по страховым возмещениям.

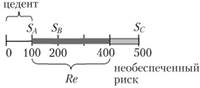

При этом возможны два случая определения доли ответственности перестраховщика (рис. 5.7 и 5.8).

Случай 1. Страховая сумма S < (п + 1) линия:

Рис. 5.7. Договор эксцедента суммы в случае превышения ответственности перестраховщика страховой суммы.

Случай 2. Страховая сумма S > (п + 1) линия:

Рис. 5.8. Договор эксцедента суммы в случае превышения страховой суммы ответственности перестраховщика.

В этом случае у цедента остается необеспеченный риск, и его нужно либо перестраховывать в другой страховой компании (в другом договоре), либо обеспечить собственными средствами для его удержания.

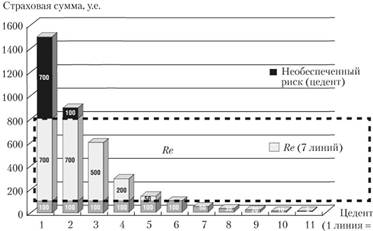

На рис. 5.9 представлен тот же портфель, что и на рис. 5.6, но с делением риска по договору эксцедента сумм с уровнем собственного удержания цедента 100 у.е. (1 линия) и максимальной ответственностью перестраховщика 7 линий. Как видно из рис. 5.9, мелкие риски (с 6-го по 11-й) вообще оставлены полностью на собственном удержании цедента (они не превышают 1 линии в 100 у.е.), соответственно премии и убытки по этим рискам остаются на полной ответственности цедента; средние риски перестраховываются каждый в своей пропорции — 5-й риск с долей ответственности перестраховщика 50/150 = 1/3; 4-й — 2/3; 3-й — 5/6; 2-й — 7/9 и 1-й — 7/15. По первым двум самым крупным рискам остается необеспеченный риск — цеденту необходимо еще позаботиться о его обеспечении.

Рис. 5.9. Пример разделения ответственности между цедентом и перестраховщиком по договору эксцедента суммы с 1 линией цедента 100 у.е. и максимумом ответственности перестраховщика 7 линий.

Эксцедентные договоры являются наиболее часто применяемыми, так как дают возможность цеденту оставлять на собственном удержании все небольшие риски. Однако для перестраховщика эго означает, что ему переходят риски, по которым убыток значителен. Поэтому его интересы могут быть удовлетворены путем увеличения лимита собственного удержания цедента.

Перестрахование эксцедента суммы обладает рядом существенных преимуществ перед квотным перестрахованием, в частности этот метод позволяет:

- — максимально выровнять страховой портфель, оставив мелкие риски полностью на собственном удержании (и сохранив премии по ним) и передав в перестрахование крупные и опасные риски;

- — назначить несколько уровней удержания для групп рисков разной стоимости и максимально гибко назначить передаваемую часть риска для каждого из них в зависимости от стоимости риска.

Единственный недостаток метода, вытекающий из его достоинств — сложность актуарных расчетов по такого рода договорам и, соответственно, дорогое их обслуживание.

ПРИМЕР 5.2

По данным примера 5.1 (см. условие и табл. 5.2) необходимо вычислить премии и выплаты цедента и перестраховщика по договору эксцедента суммы с максимумом 3 линии сверх: 1 — 100 у.е., II — 1000 у.е., III — 15 000 у.е. соответственно для трех категорий риска.

Решение

Эксцедент суммы (excess of line), так же как и квотный договор, относится к пропорциональным договорам перестрахования, но имеет принципиальное отличие от квотного. Он предусматривает оплату только тех убытков, которые превышают некоторый установленный договором уровень собственного удержания цедента — 1 линию (различающейся по классам риска) и предусматривает для каждого риска выплату не более определенной максимальной суммы, кратной числу линий. В условиях данной задачи — в пределах трех линий. Премии и возмещения делятся пропорционально доле ответственности перестраховщика в каждом риске (табл. 5.3).

По риску А со страховой суммой 100 у.е. цедент оставляет на собственном удержании 100 у.е. (всю сумму).

Этот случай отражает ситуацию, показывающую выгоду договора такого перестрахования по сравнению с квотным. Если при квотном перестраховании цедент вынужден передавать в перестрахование весь портфель, включая мелкие и неопасные риски, теряя при этом часть премии по ним, то по договорам эксцедента суммы.

Таблица 5.3

Расчет доли перестраховщика в рисках, но договору перестрахования эксцедента суммы

Риск. | Категория риска. | Неттопремия, у.е. | Страховая сумма, у.е. | 1 линия (платит цедент), у.е. | 3 линии (шах Re), у.е. | Платит перестраховщик (max), у.е. | Доля ответственности перестраховщика. |

А | |||||||

В | I. | 0,5. | |||||

С | I. | 0,6. | |||||

D | II. | 2/3. | |||||

Е | III. | 20 000. | 15 000. | 45 000. | 0,25. | ||

Г | III. | 50 000. | 15 000. | 45 000. | 35 000. | 0,7. |

цедент оставляет все мелкие риски, не превышающие одну линию, на собственном удержании, не теряя премию по ним.

По риску В со страховой суммой 200 у.е., цедент оставляет на собственном удержании 100 у.е., а перестраховщик отвечает за 3 линии, равные 300 у.е., превышающие страховую сумму объекта (1-й случай, рис. 5.7). Таким образом получается, что по риску В перестраховщик отвечает за 100 у.е. (200 — 100) (удержание цедента), что определяет его долю ответственности как 0,5 (или 50%) от стоимости риска.

По риску С получим, что перестраховщик должен отвечать за 400 у.е. (500 — 100). Однако максимум ответственности перестраховщика — 3 линии, что равно 300 у.е., поэтому ответственность перестраховщика равна 300 у.е., или 60%, а часть риска в 100 у.е. остается непокрытой, и ее цедент оставил на своем удержании. Это 2-й случай (рис. 5.8).

По риску D: 3000 — 1000 (удержание цедента) = 2000 у.е.- ответственность перестраховщика (1-й случай, рис. 5.8), что соответствует 2/3 доле участия.

По риску Е: на удержании цедента 15 000 у.е., максимум ответственности перестраховщика 3 линии, что составляет 45 000 у.е. Объект застрахован на 20 000 у.е. Поэтому перестраховщик будет отвечать по этому риску за 5000 у.е. (20 000 — 15 000) (1-й случай, рис. 5.7), что составляет 0,25 доли ответственности.

По риску F: максимум ответственности перестраховщика 3 линии, что составляет 35 000 у.е. С учетом уровня собственного удержания цедента в 15 000 у.е. составит ровно 50 000 у.е. — полную страховую сумму застрахованного объекта (2-й случай, рис. 5.8, точнее, граничный вариант, страховая сумма S = п + 1 = = 4 линии). Перестраховщик отвечает за 70% риска.

Таким образом, премия перестраховщика будет равна доле от нетто-премии по каждому риску, определяемой его ответственностью за риск (5.1):

И, соответственно, такую же долю убытков по каждому риску должен оплатить перестраховщик (5.2):

Квотно-эксцедентное перестрахование

Квотно-эксцедентный договор объединяет особенности двух рассмотренных выше. При заключении такого договора вся сумма ответственности по заключенным договорам страхования делится на две части. Во-первых, определяется, в пределах какой суммы (лимита) будет распределяться ответственность по принципу квотного договора и каковы будут квоты ответственности цедента и цессионера (перестраховщика). Таким образом, портфель договоров перестраховывается квотно, а превышение сумм страховых выплат свыше установленной квоты перестраховывается эксцедентно. Используется этот метод относительно редко.