Возрастающие и убывающие ренты.

Приведенная стоимость к началу и к концу платежного периода

Рассмотренные выше возрастающие рентные платежи начинались на первом промежутке (0,1) (в начале его, т. е. в момент ?0=0, для упреждающей ренты и в конце, т. е. в момент? j = l, для запаздывающей ренты). Для приложений важны также так называемые отсроченные возрастающие ренты (deferred increasing annuity). Чтобы их определить, рассмотрим последовательные единичные промежутки времени (0, 1), (1… Читать ещё >

Возрастающие и убывающие ренты. Приведенная стоимость к началу и к концу платежного периода (реферат, курсовая, диплом, контрольная)

Рассмотрим п последовательных единичных промежутков времени (0, 1), (1, 2),…, (п — 1, п). Под моментом ?0=0 мы обычно будем подразумевать настоящий момент, а в каче.

стве единичного промежутка времени будем рассматривать один год. Этот выбор, напомним, условен и с равным успехом, например, в качестве единичного промежутка можно рассматривать один квартал.

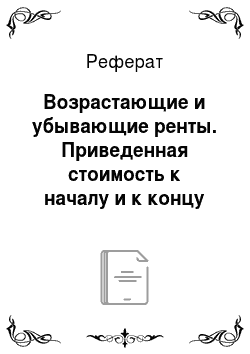

Серия из п выплат величиной 1, 2,…, п, сделанных в конце этих промежутков, т. е. в моменты tx = 1, ?2=2, …, t"=n, называется запаздывающей (постнумерандо) возрастающей рентой (increasing immediate annuity). Ее приведенная ценность в момент ?0=0 в финансовой математике обозначается (1а)ц (рис. 6.6).

Рис. 6.6. Приведенная (современная) стоимость запаздывающей возрастающей ренты (постнумерандо).

В силу формулы (6.16).

(6.35).

(6.35).

Сумму в правой части этого равенства можно представить как  . Выражение в скобках — это производная суммы.

. Выражение в скобках — это производная суммы.

(геометрической прогрессии). Поэтому.

(6.36).

(6.36).

Используя формулу (6.21), мы можем выразить стоимость запаздывающей возрастающей ренты через стоимость соответствующей постоянной запаздывающей ренты:

(6.37).

(6.37).

Серия из п выплат величиной 1, 2, …, п, сделанных в начале промежутков (0, 1), …, (и — 1, п), т. е. в моменты ?0=0,…, t" =? - 1, называется упреждающей (пренумерандо) возрастающей рентой (increasing annuity due). Ее приведенная стоимость в момент ?0=0 обозначается (1а)ц. В силу формулы (6.16).

Сумма в правой части этого равенства была подсчитана при выводе формулы (6.35), так что.

(6.38).

(6.38).

Можно выразить стоимость возрастающей упреждающей ренты через стоимость постоянной упреждающей ренты:

(6.39).

(6.39).

ПРИМЕР 6.9[1]

Найдите стоимость следующей ренты, которая платится в конце каждого месяца на протяжении пяти лет. Первая выплата в размере 200 руб. производится через месяц после покупки ренты, а каждая последующая выплата на 200 руб. больше предыдущей. Проценты начисляются в соответствии с номинальной процентной ставкой i И) = 9%.

Решение

Примем 200 руб. в качестве единицы измерения денежных сумм, один месяц — в качестве единицы времени, момент приобретения ренты — в качестве начального. Тогда рассматриваемая рента представляет собой серию из п = 60 выплат величиной 1, 2, …, п, сделанных в моменты t = 1, t2 = 2,…, t" =? = 60. Такой денежный поток, как уже было введено, называется запаздывающей возрастающей рентой (increasing immediate annuity). Приведенная стоимость этой ренты в момент tQ = 0 равна по (6.37):

Здесь i — эффективная процентная ставка для единичного промежутка времени (одного месяца), т. е.  ; она легко может быть подсчитана из соотношения.

; она легко может быть подсчитана из соотношения.

где  - эффективная процентная ставка для одного квартала. Итак, i ~ 0,7444%, а искомая стоимость ренты равна

- эффективная процентная ставка для одного квартала. Итак, i ~ 0,7444%, а искомая стоимость ренты равна  (у.е.), или в абсолютных цифрах около 272 921 руб.

(у.е.), или в абсолютных цифрах около 272 921 руб.

Рассмотренные выше возрастающие рентные платежи начинались на первом промежутке (0,1) (в начале его, т. е. в момент ?0=0, для упреждающей ренты и в конце, т. е. в момент? j = l, для запаздывающей ренты). Для приложений важны также так называемые отсроченные возрастающие ренты (deferred increasing annuity). Чтобы их определить, рассмотрим последовательные единичные промежутки времени (0, 1), (1, 2), …, (т — 1, /и), (т, т + 1), …, (т + п- 1, т + п). Как и раньше, под моментом ?0=0 мы будем подразумевать настоящий момент.

Серия из п выплат величиной 1, 2, …, п, сделанных в начале (конце) промежутков (т, т + 1),…, (т + п- 1, т + п), т. е. в моменты т т + п- 1 (соответственно, т + 1,…, т + п), называется отсроченной возрастающей упреждающей (пренумерандо) (соответственно, запаздывающей (постнумерандо)) рентой. Ее приведенная стоимость в настоящий момент времени ?0=0 обозначается  (соответственно,

(соответственно,  . Как и для постоянных рент, эти величины легко подсчитать в два приема: сначала нужно определить стоимость ренты в момент tm = т начала периода платежей, а затем привести эту стоимость к моменту ?0=0. Это немедленно даст:

. Как и для постоянных рент, эти величины легко подсчитать в два приема: сначала нужно определить стоимость ренты в момент tm = т начала периода платежей, а затем привести эту стоимость к моменту ?0=0. Это немедленно даст:

(6.40).

(6.40).

(6.41).

(6.41).

Часто полезно знать приведенную стоимость ренты не в начальный момент времени, а в конце последнего платежного периода. Эту стоимость можно интерпретировать как общую сумму, накопленную на банковском счете после серии регулярно увеличивающихся взносов. Ее обозначают так же, как и соответствующую приведенную ценность в начальный момент, но с заменой буквы а на букву s.

Итак,  - это приведенная ценность упреждающей и запаздывающей возрастающей ренты соответственно в момент tn = п окончания платежного периода (для запаздывающей ренты t" — это момент последнего платежа, а для упреждающей — спустя единицу времени после последнего платежа). Формулы для накоплений можно получить, приводя к моменту tn = п значение соответствующей ренты в момент ?0=0:

- это приведенная ценность упреждающей и запаздывающей возрастающей ренты соответственно в момент tn = п окончания платежного периода (для запаздывающей ренты t" — это момент последнего платежа, а для упреждающей — спустя единицу времени после последнего платежа). Формулы для накоплений можно получить, приводя к моменту tn = п значение соответствующей ренты в момент ?0=0:

(6.42).

(6.42).

(6.43).

(6.43).

Для отсроченных возрастающих рент, так же как и для отсроченных постоянных рент, специальные обозначения для накоплений не нужны, так как с точки зрения последнего промежутка времени отсроченная рента не отличается от соответствующей обычной.

С помощью полученных формул для простейших возрастающих рент можно определить стоимость рент, в которых величина выплат возрастает в соответствии с произвольной арифметической прогрессией. Предположим, что выплаты производятся в моменты i0=0, = 1,… t" i = w -1 и i-я выплата (т.е. выплата в момент ?,• = г) дается формулой.

(6.44).

(6.44).

Такую переменную ренту можно рассматривать как объединение двух рент — постоянной упреждающей ренты с величиной выплат (а — ?) и возрастающей упреждающей ренты с единицей измерения выплат ?. Поэтому ценность в момент t0=0 ренты (6.44) есть.

(6.45).

(6.45).

а накопление к моменту t"=n есть.

(6.46).

(6.46).

С помощью полученных в подразделах 6.2.2, 6.2.4 формул эти величины можно выразить и через основные параметры г, v, <1.

ПРИМЕР 6.10[2]

Рента выплачивается ежегодно с запаздыванием на протяжении 20 лет. Первая выплата имеет величину 8000, а величина каждой последующей выплаты уменьшается на 300 каждый год. Найдите современную стоимость этой ренты при годовой процентной ставке 5%.

Решение

Пусть современная стоимость равна Л'.

Тогда  и Поэтому

и Поэтому

Вычитая, мы получим:  и поэтому.

и поэтому.

Использование функций, связанных с возрастающими рентами, позволяет дать более короткое решение.

Рассмотрим эту ренту как постоянную ренту с ежегодной выплатой 8300, минус возрастающая рента, для которой r-й платеж имеет величину 300 г. Значит,

ПРИМЕР 6.11[3]

Инвестор покупает пожизненную ренту с переменной величиной ежегодных выплат. На протяжении пяти первых лет он будет получать (раз в год, в конце года) одну и ту же сумму 10 у.е., а начиная с шестого года эта сумма будет ежегодно увеличиваться на к%. Найдите к, если при эффективной годовой процентной ставке i = 9,2% современная стоимость этой ренты равна 167,50 у.е.

Решение

В соответствии с условием задачи инвестор будет получать сумму 10 у.е. в моменты 1, 2, 3, 4, 5 и сумму 10(1 + к/???)" -5 в моменты t" = п для п = 6,7, … Современная стоимость этого денежного потока равна.

откуда

ПРИМЕР 6.12[3]

Долг погашается на протяжении пяти лет ежемесячными платежами. Процентная ставка для сделки равна 9% годовых, начисляемых ежемесячно. Первая выплата производится через месяц после получения ссуды и равна 1000. Каждая последующая выплата на 2% меньше предыдущей.

Найдите размер невыплаченного долга после того, как сделана 40-я выплата.

Решение

Примем один месяц в качестве единицы времени и найдем эффективную процентную ставку  для этого периода, соответствующую номинальной процентной ставке

для этого периода, соответствующую номинальной процентной ставке  :

:

Хотя в нашем случае сумма займа неизвестна, размеры последовательных выплат меняются в соответствии с простым законом и могут быть легко определены. Величина п-й выплаты, р", дается формулой

Поэтому будем находить искомый баланс  перспективным методом. Для этого примем момент 40 в качестве начального, так что для оплаты долга нужно сделать 20 выплат размером 1000 * х (0,98)10. 1000 • (0,98)" 1000 • (0,98)59 в моменты 1, 2, …, 20 соответственно. Приведенная стоимость этого денежного потока в момент 0 (т.е. сразу после 40-го платежа по займу) равна.

перспективным методом. Для этого примем момент 40 в качестве начального, так что для оплаты долга нужно сделать 20 выплат размером 1000 * х (0,98)10. 1000 • (0,98)" 1000 • (0,98)59 в моменты 1, 2, …, 20 соответственно. Приведенная стоимость этого денежного потока в момент 0 (т.е. сразу после 40-го платежа по займу) равна.

- [1] Course/Exam 2 — Economics, Finance and Interest Theory. The Society of.

.

Actuaries and the Casualty Actuarial Society, November 2001.

- [2] McCutcheon J. J., Scott W. F. An Introduction to the Mathematics of Finance. Buttenvorth-Heinemann, 1986.

- [3] Course/Exam 2 — Economics, Finance and Interest Theory. The Society of Actuaries and the Casualty Actuarial Society, November 2001.

- [4] Course/Exam 2 — Economics, Finance and Interest Theory. The Society of Actuaries and the Casualty Actuarial Society, November 2001.