Страховые резервы в страховании жизни

Величина обязательств страховщика и страхователя, которые им предстоит выполнить (т.е. величина их будущих обязательств) носит вероятностный характер. Например, при срочном страховании на случай смерти с периодическими премиями, с одной стороны, выплата страховой суммы может не состояться, если застрахованный доживет до конца срока страхования, а с другой стороны, в случае смерти застрахованного… Читать ещё >

Страховые резервы в страховании жизни (реферат, курсовая, диплом, контрольная)

Понятие резерва

Одной из фундаментальных особенностей экономической категории страхования является так называемый обратный, или перевернутый, экономический цикл. В любом виде деятельности цену услуги определяют в соответствии с ее себестоимостью. Эту цену клиент уплачивает обычно после того, как услуга была предоставлена (прямой экономический цикл; «классические» секторы экономики). Исключение составляет страхование, а также некоторые другие виды деятельности.

Страховая услуга состоит в выплате страховщиком определенной суммы при наступлении страхового случая. В обмен на обещание выплаты страхователь обязуется уплатить страховой компании премию. Как правило, эта премия вносится в начальный период договора страхования, а выплаты происходят через несколько лет. Поскольку страхователь, уплатив премию, полностью выполнил свои финансовые обязательства, страховщик в течение всего срока страхования имеет долг, но отношению к нему («обратный» экономический цикл; страхование). Для того чтобы при наступлении страхового случая суметь произвести обещанные выплаты страховщик должен создать резервы.

Обязанность формирования и право использования страховых ресурсов установлены Законом о страховом деле. В ст. 26 этого закона указано, что для обеспечения выполнения принятых страховых обязательств страховщики в порядке и на условиях, установленных законодательством РФ, образуют из полученных страховых взносов необходимые для предстоящих страховых выплат страховые резервы, которые нс подлежат изъятию в федеральный и иные бюджеты.

Особый экономический регламент страховых резервов определяется тем, что эти средства не принадлежат страховщику, а лишь временно находятся в распоряжении страховой компании и направляются в инвестиции, что приносит страховщику дополнительную прибыль, используемую для обеспечения финансовых гарантий страхователям.

В отечественной и зарубежной практике резервы по страхованию жизни выделяются отдельно от резервов по другим видам страхования. Такое разделение вызвано различным содержанием, функциями и задачами страховой защиты, характером рисков и, наконец, методологией расчета.

В общем случае страховой резерв определяется, как разность между современной стоимостью выплат, которые обязан осуществить страховщик, и современной стоимостью будущих взносов застрахованного.

В страховой науке под страховым резервом понимается измеренная в денежных единицах текущая стоимость будущих обязательств страховой компании по заключенным договорам. То есть резерв в указанном смысле означает только оценку величины обязательств, полученную расчетным путем, а не реальные активы. Принципиальное отличие страховых фондов и страховых резервов заключается в том, что страховой фонд, формируемый методом страхования, характеризует сумму страховых взносов, уплаченных страхователями в течение определенного периода, в то время как страховые резервы отражают сумму отложенных страховых выплат (обязательств) на конкретную дату.

Поскольку величина этих обязательств зависит от случайных факторов, относящихся к далекому будущему, строго говоря, измерить их в настоящем вообще невозможно. Поэтому резерв — это некоторая разумная и, как правило, консервативная оценка баланса будущих расходов и доходов. Соответственно, нет и не может быть однозначного определения резерва. Кроме того, при оценке соответствия активов и обязательств следует принимать во внимание не только их денежное выражение, но и многие другие обстоятельства (например, распределение обязательств во времени и возможность реализации активов в соответствующие промежутки времени).

В страховании выделяют резервы двух типов:

- • резервы, но страховым случаям, подлежащим урегулированию (т.е. резервы по уже произошедшим, но еще не оплаченным страховым случаям);

- • резервы по текущим (действующим) договорам (математические или теоретические резервы).

Необходимость создания математических резервов вытекает из того факта, что полученные страховщиком премии относятся к обязательствам, выполнение которых отсрочено на несколько лет. Иными словами, временной разрыв между поступлением премии и ее расходованием на страховые выплаты обуславливает резервирование этой премии для обеспечения будущих страховых выплат (путем создания страхового фонда).

В Европе средний срок страхования жизни составляет более 10 лет. Поэтому математические резервы, соответствующие обязательствам, принятым на столь длительные сроки, имеют значительно больший вес, чем в рисковых видах страхования, где срок действия договора не превышает одного года. Таким образом, становится очевидным, что в страховании жизни вследствие большой продолжительности обязательств со стороны страховщика требуется создание очень солидных математических резервов.

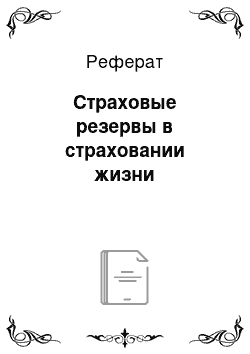

Необходимость создания математических резервов обусловливается также некоторыми коммерческими соображениями. Рассмотрим пример страхования на случай смерти с ежегодной уплатой премий.

Если бы годичные премии по данному договору рассчитывались каждый год пропорционально риску смерти застрахованного в этом году, то величина премии закономерно возрастала бы с течением времени. Такие ежегодные премии называют естественными. Естественная премия показывает стоимость одного года страхования жизни для возраста х лет.

Однако с коммерческой точки зрения это неудобно, поскольку уплата увеличивающихся премий привела бы часть страхователей к осознанию того, что с течением времени растет вероятность их смерти. Чтобы избежать этого, страховщики применяют выравнивание периодических премий. В результате в начальный период действия договора тариф является завышенным, а в конце срока — заниженным по отношению к величине риска. Таким образом, средства, накопленные в течение первых лет срока действия контракта (за счет превышения годовой премии над естественной), позволяют создать резерв, обеспечивающий страховые выплаты в более поздние сроки (рис. 8.4). Этот резерв носит название резерв премий.

Резерв в страховании — это измеренная в денежных единицах стоимость будущих обязательств компании. Поскольку величина этих обязательств зависит от случайных факторов, относящихся к далекому будущему, измерить их в настоящем невозможно. Поэтому резерв — это некоторая разумная и, как правило, консервативная оценка баланса будущих расходов и доходов. При оценке соответствия активов и обязательств следует принимать во внимание не только их денежное выражение, но и многие другие обстоятельства (например, распределение обязательств во времени и возможность реализации активов в соответствующие промежутки времени).

Обращая внимание на эти обстоятельства, было бы разумно использовать при оценке резерва:

- — завышенную смертность в страховании;

- — заниженную смертность при оценке рент и пенсий;

- — заниженную процентную ставку и т. д.

Рис. 8.4. Образование резервов по страхованию на случай смерти при выровненных премиях.

При оценке резерва следует использовать пессимистический сценарий развития (уровень пессимизма, как правило, страховым компаниям предписывается регулирующими органами).

Если при оценке резерва используется нетто-премия и та же таблица смертности и процентная ставка, что и при расчете нетто-премии, то резерв называют нетто-резервом, или резервом нетто-премий.

Если премия, используемая при расчете резерва, учитывает расходы; и (или) используется особая таблица смертности; и (или) измененная процентная ставка, то резерв называется специальным, или модифицированным.

Поступления страховых взносов в каком-либо году не будут соответствовать страховым выплатам, осуществляемым страховщиком за этот же год: в первые годы действия страховых договоров число плательщиков премий будет больше, а число смертных случаев меньше, позже будет наблюдаться обратное явление. При этом в начале договора создается солидный «запас прочности», а кроме того, взносы «обрастают» процентами. Все это приводит к снижению относительной надбавки, то есть к удешевлению страхового договора.

Таким образом, появление математических (теоретических) резервов обусловлено, прежде всего, существованием обратного («перевернутого») экономического цикла в страховании и выравниванием премий по некоторым типам договоров (в частности, но страхованию случай смерти). Необходимо отметить, что эти резервы составляют значительную часть суммы баланса европейских страховых компаний по страхованию жизни (90−95% их пассива), в то время, как на долю собственных средств приходится 4−10% пассива баланса.

Фактические суммы резервов очень велики, и в Европе отмечается их непрерывный рост, параллельно с увеличением объемов сбора премий по страхованию жизни. Возникает видимость богатства страховых компаний по страхованию жизни. На самом деле эти математические резервы принадлежат, по существу, страхователям.

Как уже отмечалось, обязательства по договору несет как страховщик, так и страхователь. Основополагающим принципом страховой деятельности является эквивалентность взаимных финансовых обязательств страховщика и страхователя (принцип равновесия), то есть достижение равенства между суммарными страховыми выплатами и поступающими страховыми премиями в части нетто-ставки. Однако такой баланс обязательств существует только в момент заключения договора. После уплаты страхователем единовременного (или первого) взноса этот баланс нарушается: страхователь уже выполнил свои обязательства (или часть их), а страховщику только предстоит это сделать в течение всего срока или в конце действия договора. Снова баланс наступит после окончания срока действия договора, когда и страхователь, и страховщик полностью выполнят свои обязательства.

Величина обязательств страховщика и страхователя, которые им предстоит выполнить (т.е. величина их будущих обязательств) носит вероятностный характер. Например, при срочном страховании на случай смерти с периодическими премиями, с одной стороны, выплата страховой суммы может не состояться, если застрахованный доживет до конца срока страхования, а с другой стороны, в случае смерти застрахованного прекращается уплата премий, т. е. сумма поступивших на счет страховщика премий также является случайной величиной. За счет большого числа застрахованных и высокой надежности показателей таблиц смертности считается, что вероятность больших отклонений реальной величины выплат от ее математического ожидания ничтожно мала. В результате возникает необходимость определять вероятную (ожидаемую) стоимость будущих обязательств как страховщика, так и страхователя. Кроме того, поскольку стороны выполняют свои обязательства в разные моменты времени и имеет место эффект накопления (капитализации), то при расчете приходится приводить их стоимость к одному моменту времени (как правило, к моменту расчета). Иными словами, оценка обязательств сторон осуществляется по их современной вероятной стоимости.

Понятие математических резервов является «коллективным», поскольку о современной вероятной стоимости можно говорить, только имея совокупность рисков. Однако расчет этих резервов должен производиться по каждому договору отдельно, и первый этап такого расчета состоит в индивидуальной оценке математического резерва по каждому договору.

Для этого необходимо выбрать величину процентной ставки, которая будет использоваться для приведения к современной стоимости, и таблицу смертности. Выбор этих параметров почти во всех европейских странах является объектом контроля со стороны государственных органов страхового надзора.

Страховые резервы играют очень важную роль, так как наличие правильно вычисленного резерва есть первое и главное условие состоятельности общества страхования жизни в техническом смысле. Правильное вычисление резервов важно и для самих обществ, и для страхователей.

Основным показателем страховых резервов является их достаточность, то есть адекватность их структуры и резервов принятых страховщиком обязательств по договорам страхования.

Резервы, как минимум, должны быть покрыты адекватными активами. Предприятие является устойчивым в финансовом смысле, если выдерживает рациональную пропорцию между собственными и привлеченными средствами.

Страховые резервы, но своему характеру являются кредитными капиталами. В большинстве случаев они представляют собой платежеспособные обязательства, существующие в день, на который составляется баланс страховщика. Страховая организация рассчитывает размеры страховых резервов перед определением финансовых результатов от проведения страховой деятельности по состоянию на соответствующую дату.

Поскольку страховые резервы представляют собой кредиторскую задолженность, то большой их размер при условии, что резервы адекватны обязательствам по договорам страхования, будет говорить о финансовой устойчивости страховщика при оптимальном их размещении и соблюдении пропорции с объемом собственных средств.

В условиях становления российского страхового рынка активная роль государства в вопросах определения методов формирования страховых резервов является необходимостью обеспечения финансовой устойчивости страховщиков.

На состав и объем страховых резервов существенное влияние называет инфляция, вызывающая их обесценение. Это влияние, в первую очередь, касается соответствия страховых резервов обязательствам страховщика. Степень влияния инфляции непосредственно связана со сроком ответственности по договору. Чем продолжительнее договор страхования, тем больше риск обесценения предстоящих выплат, ограниченных размерами страховой суммы. Чтобы нивелировать действие данного фактора, в некоторых случаях страховщики определяют объем обязательств в твердой валюте.

Темпы обесценения резервов не всегда адекватны темпам обесценения обязательств, многое зависит от состава и структуры страхового портфеля. Кроме того, фактор инфляции оказывает существенное влияние на сбалансированность страхового портфеля, крупные риски (основным фактором риска в страховании жизни является неопределенность момента смерти застрахованного лица) должны быть обеспечены большими страховыми резервами. Такие резервы, как правило, формируются в течение длительного периода и к моменту наступления страхового события могут оказаться недостаточными вследствие обесценения. В такой ситуации возможно формирование резерва с учетом темпов инфляции. Однако при этом возникает проблема обоснования корректирующего коэффициента, который должен быть учтен в тарифе.

Цильмеризация математических резервов по договорам с периодическими премиями

Если бы все операции, сопутствующие заключению договора страхования жизни, и в частности, расходы, всегда распределялись регулярным образом на весь срок действия договора или на весь период уплаты премий, то математические резервы могли быть рассчитаны только на основе финансовых и демографических элементов. Расходы и поступления от нагрузки к премиям компенсировались бы с течением времени.

Но это условие не всегда выполняется. В частности, нагрузка к премии частично соответствует расходам, сконцентрированным в начале договора, — расходам на аквизицию. Они состоят в выплате комиссионных страховым посредникам, а также в некоторых неповторяющихся затратах, осуществляемых при заключении договора (расходы на медицинское обслуживание и т. д.). В большинстве европейских стран по долгосрочным договорам с периодическими премиями комиссионные выплачиваются не регулярно по мере уплаты страхователем всех премий, а в начале договора или по мере уплаты двух или трех первых взносов.

В результате страховщик в начальный период сможет инвестировать только небольшую долю от первых премий, поскольку бо? льшая их часть будет использована для вознаграждения посредника, заключившего данный договор. Получается, что средства, соответствующие нагрузке к первым премиям, меньше расходов на аквизицию, осуществляемых в начальный период действия договора. В этих условиях активы, покрывающие математические резервы по договору, оказываются намного ниже того уровня, которого они достигли, если совокупность расходов на управление была бы равномерно распределена на весь срок действия договора. В результате, образуется дефицит нетто-резерва, который покрывается постепенно за счет производимых страхователем дальнейших платежей в течение всего периода уплаты взносов.

Следовательно, с экономической точки зрения будет логично учесть подобное явление при расчете математических резервов по договору, для того чтобы в случае преждевременного расторжения и выплаты выкупной суммы не создавать сразу же дефицит в счетах страховщика. Это соображение привело к появлению нескольких особых способов расчета математических резервов. Один из таких методов, получивший широкое применение в Европе, называется цильмеризацией, в честь математика Д. Цильмера, детально исследовавшего этот вопрос.

В основе метода Цильмера лежит тот факт, что расходы на аквизицию являются затратами, осуществляемыми в начале договора, но средства для их покрытия предусмотрены в нагрузке к периодическим премиям, которые будут уплачены по данному договору в будущем. Поэтому математические резервы можно заранее уменьшить на величину современной вероятной стоимости расходов на аквизицию, предусмотренных в будущих периодических премиях. Полученная при этом величина резерва должна быть неотрицательной. Рассчитанные таким образом математические резервы называются цильмеризованными.

Этот экономически обоснованный расчет соответствует реальному коммерческому учету в обязательствах страховщика и представляют собой, по существу, заблаговременное дисконтирование комиссионных в периодических премиях.

Уменьшая «долг» страховщика, цильмеризация помогает избежать потерь в случае требования страхователем досрочной ликвидации своего обязательства по уплате премий (т.е. в случае преждевременного расторжения договора с выплатой выкупной суммы) в течение первых лет действия договора, пока страховщик еще не успел погасить расходы на аквизицию. Снижение риска страховой компании ведет к снижению величины взносов клиента.

Необходимо отметить, что соответствующий расчет с бухгалтерской точки зрения применим, только когда реально осуществленные расходы равны расходам, заранее заложенным в премиях. Если расходы, предусмотренные при цильмеризации математических резервов, являются недостаточными, то появляется несоответствие в счетах, которое означает обязанность страховщика покрыть этот разрыв стоимости аквизиции за счет своих собственных фондов.

К этому надо добавить, что в некоторых европейских странах, например в Германии и Франции, цильмеризация математических резервов по договорам с периодическими премиями является обязательной и регламентируется страховым законодательством.