Учет расчетов по оплате труда

В рамках реализации мероприятий по переходу на новую систему оплаты труда (НСОТ) в каждом медицинском учреждении будут разработаны коллективами собственные системы оплаты труда, отражающие приоритетные задачи, стоящие перед соответствующими учреждениями. Новая система оплаты труда позволяет устанавливать размер заработных плат для работников московских медицинских организаций непосредственно… Читать ещё >

Учет расчетов по оплате труда (реферат, курсовая, диплом, контрольная)

Статья 129 Трудового кодекса РФ определяет заработную плату (или оплату труда работников) как вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также перечисляет компенсационные и стимулирующие выплаты.

Заработная плата работнику устанавливается трудовым договором в соответствии с действующими у данного работодателя системами оплаты труда.

Рис. 18.2. Взаимосвязь бюджетного и закупочного процессов Системы оплаты труда, включая размеры тарифных ставок, окладов, доплат и надбавок компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, системы доплат и надбавок стимулирующего характера и системы премирования, устанавливаются коллективными договорами, соглашениями, локальными нормативными актами в соответствии с трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права.

Условия оплаты труда, определенные коллективным договором, соглашениями, локальными нормативными актами, не могут быть ухудшены по сравнению с установленными трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права.

Порядок применения тарифных систем оплаты труда регулируется ст. 143 ТК РФ, которой установлен ряд основополагающих понятий.

Тарифные системы оплаты труда — системы оплаты труда, основанные на тарифной системе дифференциации заработной платы работников различных категорий.

Тарифная система дифференциации заработной платы работников различных категорий — система заработной платы работников, включающая тарифные ставки, оклады (должностные оклады), тарифную сетку и тарифные коэффициенты.

Тарифная сетка — совокупность тарифных разрядов работ (профессий, должностей), определенных в зависимости от сложности работ и требований к квалификации работников с помощью тарифных коэффициентов.

Тарифный разряд — величина, отражающая сложность труда и уровень квалификации работника.

Квалификационный разряд — величина, отражающая уровень профессиональной подготовки работника.

Тарификация работ — отнесение видов труда к тарифным разрядам или квалификационным категориям в зависимости от сложности труда.

Оплата труда делится на основную и дополнительную (рис. 18.3).

Рис. 18.3. Виды оплаты труда Существуют также две формы оплаты труда: повременная и сдельная, отличающиеся принципами расчетов (рис. 18.4.).

Рис. 18.4. Формы оплаты труда Повременная форма оплаты труда может быть простой повременной и повременно-премиальной.

При повременной форме оплата производится за определенное количество отработанного времени независимо от количества выполненных работ. Заработок работников определяют следующим образом:

- — если работник отработал все рабочие дни месяца, то его оплату составит установленный для него оклад;

- — если он отработал неполное число рабочих дней, то его заработок определяют делением установленной ставки на календарное количество рабочих дней и умножением полученного результата на количество оплачиваемых за счет организации рабочих дней.

При применении повременно-премиальной системы оплаты труда к сумме заработка по тарифу, при выполнении определенных условий, прибавляют премию по результатам того периода, в котором эти показатели были достигнуты. Размер премии устанавливается в процентах к основному окладу или тарифной ставке работника. Обязательным условием применения данной системы оплаты труда являются разработка и утверждение положения о премировании работников, в котором должны быть определены размеры премий, а также условия, при выполнении которых у работника возникает право на получении данной премии.

Сумма заработка при сдельной оплате труда рабочих, индивидуально выполняющих задания, равна произведению расценки за единицу продукции (работы) и количества изготовленной продукции (выполненных работ). Заработок рабочих определяют умножением часовой или дневной тарифной ставки его разряда на количество отработанных ими часов или дней.

Системы оплаты труда устанавливаются окончательно локальным нормативным актом бюджетного учреждения, который разрабатывается в развитие норм законодательных и правовых актов, принятых органами государственной власти или местного самоуправления. При этом локальные нормативные акты учреждений могут разрабатываться как с учетом совокупности всей системы законов и постановлений, принятых на разных уровнях государственного управления, так и применительно к правовой базе тех органов, которые осуществляют финансирование расходов учреждения (в том числе расходов на оплату труда).

Статьей 135 ТК РФ установлен порядок, в соответствии с которым органы государственной власти (федерального и регионального уровня), а также органы местного самоуправления обязаны учитывать в своей работе единые рекомендации по установлению на федеральном, региональном и местном уровнях систем оплаты труда работников организаций, финансируемых из соответствующих бюджетов.

ПРИМЕР 18.2

В рамках мероприятий по повышению эффективности и качества услуг в сфере здравоохранения по сети подведомственных учреждений Департамента здравоохранения г. Москвы реализуются новые подходы в области оплаты труда работников. Важной задачей в области подготовки к переходу на новые отраслевые системы оплаты труда является формирование стимулирующей части фонда оплаты труда работников государственных учреждений г. Москвы в целях обеспечения результативности выполнения возложенных на них функций, интенсивности и качества предоставления услуг населению.

В соответствии с постановлением Правительства Москвы от 28 мая 2012 г. № 241-ПП «О мероприятиях по переходу медицинских организаций государственной системы здравоохранения города Москвы на систему оплаты труда, отличную от тарифной системы оплаты труда работников государственных учреждений города Москвы» Департаментом здравоохранения изданы приказы от 9 июня 2012 г. № 531 и от 15 июня 2012 г. № 548, устанавливающие:

- — порядок и условия исчисления стажа непрерывной работы, дающего право на получение стимулирующей выплаты за продолжительность непрерывной работы в медицинских организациях государственной системы здравоохранения г. Москвы;

- — перечень видов выплат компенсационного и стимулирующего характера работникам медицинских организаций и разъяснения о порядке их установления;

- — порядок расчета средней заработной платы для целей исчисления параметров оплаты труда руководителей государственных учреждений, подведомственных Департаменту здравоохранения г. Москвы;

- — целевые показатели эффективности и качества предоставляемых государственных услуг медицинскими организациями государственной системы здравоохранения г. Москвы, перешедшими на систему оплаты труда, отличную от тарифной системы оплаты труда работников государственных учреждений г. Москвы;

- — перечень должностей работников, относимых к основному персоналу по видам экономической деятельности, для расчета и определения должностных окладов руководителей Департамента здравоохранения г. Москвы;

- — форму мониторинга реализации мероприятий по переходу медицинских организаций государственной системы здравоохранения г. Москвы на систему оплаты труда, отличную от тарифной системы оплаты труда работников государственных учреждений г. Москвы.

В рамках реализации мероприятий по переходу на новую систему оплаты труда (НСОТ) в каждом медицинском учреждении будут разработаны коллективами собственные системы оплаты труда, отражающие приоритетные задачи, стоящие перед соответствующими учреждениями. Новая система оплаты труда позволяет устанавливать размер заработных плат для работников московских медицинских организаций непосредственно в медицинском учреждении без вмешательства московских органов государственной власти, что позволит медицинским организациям конкурировать между собой за квалифицированные кадры. В рекомендациях[1] определены общие требования к системе оплаты труда работников данной системы.

Краткий обзор НСОТ. Единые подходы к регулированию заработной платы работников учреждений бюджетной сферы ежегодно разрабатываются и утверждаются через принятие единых рекомендаций по установлению на федеральном, региональном и местном уровнях систем оплаты труда работников государственных и муниципальных учреждений. Например, такие рекомендации на 2013 г. утверждены решением Российской трехсторонней комиссии по регулированию социально-трудовых отношений от 21 ноября 2012 г. (протокол 11).

Единые рекомендации по установлению на федеральном, региональном и местном уровнях систем оплаты труда работников государственных и муниципальных учреждений на 2013 г. должны учитываться:

- — Правительством РФ, органами государственной власти субъектов РФ и органами местного самоуправления при определении объемов финансового обеспечения государственных и муниципальных учреждений и разработке законов и иных нормативных правовых актов по оплате труда работников указанных учреждений;

- — Трехсторонними комиссиями по регулированию социально-трудовых отношений, образованными в субъектах РФ и муниципальных образованиях, при подготовке соглашений и рекомендаций по организации оплаты труда работников государственных и муниципальных учреждений в 2013 г.

Такой единый подход к регулированию заработной платы определен в ст. 135 ТК РФ, где зафиксировано, что Российская трехсторонняя комиссия по регулированию социально-трудовых отношений ежегодно до внесения в Государственную думу Федерального собрания РФ проекта федерального закона о федеральном бюджете на очередной год разрабатывает единые рекомендации по установлению на федеральном, региональном и местном уровнях систем оплаты труда работников организаций, финансируемых из соответствующих бюджетов.

В целях создания прозрачного механизма оплаты труда и ориентации системы оплаты труда на достижение конкретных показателей качества и количества услуг (работ) разработана Программа поэтапного совершенствования системы оплаты труда в государственных (муниципальных) учреждениях на 2012−2018 годы, утв. распоряжением Правительства РФ от 26 ноября 2012 г. № 2190-р. Ее действие распространяется на работников федеральных государственных учреждений. Для госучреждений субъектов РФ и муниципальных Программа носит рекомендательный характер.

Для реализации Программы на уровне учреждений локальными нормативными актами с учетом мнения представительного органа работников утверждаются:

- — системы нормирования труда в учреждении, на основании которых сформируют штатную численность учреждений;

- — изменения, которые вносятся в положения об оплате труда работников в части установления конкретных размеров окладов (ставок), показателей, критериев, условий и размеров стимулирующих выплат работникам.

Разрабатываются и утверждаются в установленном порядке типовые нормы труда, упраздняются постоянные выплаты, формально классифицированные как стимулирующие, но реально не мотивирующие работников к качественному и эффективному выполнению трудовых обязанностей, с перераспределением средств на увеличение окладов работников и реальные выплаты стимулирующего характера.

Критерии, показатели и периодичность оценки эффективности деятельности работников учреждений устанавливаются локальными нормативными актами учреждений, коллективными договорами, соглашениями, трудовыми договорами и определяются с учетом достижения целей и показателей эффективности деятельности учреждения. Периодичность оценки эффективности деятельности учреждений и их руководителей устанавливается органами, наделенными функциями и полномочиями учредителя.

Чтобы перераспределение средств снова не произошло в интересах руководства, формируется нормативная правовая база по представлению сведений о доходах, об имуществе и обязательствах имущественного характера руководителя, его супруги (супруга) и несовершеннолетних детей, а также граждан, претендующих на занятие соответствующих должностей[2].

В результате реализации Программы к 2018 г. средняя заработная плата работников, повышение оплаты труда которых предусмотрено Указами Президента РФ от 7 мая 2012 г. № 597 и от 1 июня 2012 г. № 761, должна достичь средней заработной платы в субъектах РФ.

В единых рекомендациях по установлению на федеральном, региональном и местном уровнях систем оплаты труда работников государственных и муниципальных учреждений на 2013 год определены принципы формирования систем оплаты труда:

- — зависимость заработной платы каждого работника от его квалификации, сложности выполняемой работы, количества и качества затраченного труда без ограничения ее максимальным размером;

- — равной оплаты за труд равной ценности при установлении размеров тарифных ставок, окладов (должностных окладов), ставок заработной платы, выплат компенсационного и стимулирующего характера, а также недопущение какой бы то ни было дискриминации — различий, исключений и предпочтений, не связанных с деловыми качествами работников и результатами их труда.

Системы оплаты труда (в том числе тарифные) работников государственных учреждений устанавливаются коллективными договорами, соглашениями, локальными нормативными актами. При этом необходимо учитывать, что:

- — в федеральных государственных учреждениях системы оплаты труда устанавливаются в соответствии с федеральными законами и иными нормативными правовыми актами РФ;

- — в государственных учреждениях субъектов РФ — согласно федеральным законам и иным нормативными правовым актам РФ и субъектов РФ;

- — в муниципальных учреждениях к федеральным и региональным нормативным правовым актам добавляются также нормативные правовые акты органов местного самоуправления.

Некоторые особенности формирования фондов оплаты труда в государственных и муниципальных учреждениях:

- — заработная плата руководителей учреждений, их заместителей и главных бухгалтеров состоит из должностного оклада, выплат компенсационного и стимулирующего характера. В свою очередь должностные оклады устанавливаются руководителям учреждений в зависимости от факторов сложности труда, в том числе связанных с масштабом управления, особенности деятельности и значимости учреждений;

- — выплаты компенсационного характера назначаются руководителям в зависимости от условий их труда в соответствии с трудовым законодательством, иными нормативными правовыми актами РФ, содержащими нормы трудового права. Что же касается выплат стимулирующего характера, то их рекомендуется устанавливать в зависимости от исполнения руководителями целевых показателей эффективности работы, определяемых органом государственной власти или местного самоуправления, в ведении которого находится учреждение.

В качестве показателя эффективности работы руководителя учреждения может быть указан рост средней заработной платы работников учреждения в отчетном году по сравнению с предшествующим годом без учета повышения размера заработной платы в соответствии с решениями вышестоящих органов:

- — устанавливается предельный уровень соотношения средней заработной платы руководителей и работников учреждений за отчетный год в кратности от 1 до 8. При этом особо отмечается, что должностные оклады заместителей руководителей учреждений и главных бухгалтеров устанавливаются на 10−30% ниже должностных окладов руководителей этих учреждений. Другие условия оплаты их труда определяются коллективными договорами, локальными актами учреждений, трудовым договором;

- — необходимо учитывать особенности формирования систем оплаты труда педагогических работников государственных и муниципальных образовательных учреждений, работников государственных и муниципальных учреждений здравоохранения, работников государственных и муниципальных учреждений культуры, искусства и кинематографии. Например, для работников из числа артистического и художественного персонала, имеющих большой опыт профессиональной деятельности, высокое профессиональное мастерство, яркую творческую индивидуальность, широкое признание зрителей и общественности, могут устанавливаться индивидуальные условия и размеры оплаты труда, превышающие условия и размеры оплаты труда работников, предусмотренные положением по оплате труда соответствующего государственного или муниципального учреждения.

Например: фонд оплаты труда медицинского учреждения включает в себя фонд оплаты труда по должностным окладам, по компенсационным выплатам и стимулирующую часть. Стимулирующая часть — это то, что осталось от фонда оплаты труда учреждения после начисления должностных окладов и компенсационных выплат. Рекомендуемый размер доли стимулирующей части фонда оплаты труда установлен в рекомендациях на уровне не менее 30%.

С целью стимулирования к качественному результату труда, поощрения работников за выполненную работу в учреждениях могут устанавливаться различные виды стимулирующих выплат.

К компенсационным выплатам работникам государственных учреждений здравоохранения отнесены:

- — выплаты работникам, занятым на тяжелых работах, работах с вредными и (или) опасными и иными особыми условиями труда;

- — выплаты за работу в условиях, отклоняющихся от нормальных;

- — выплаты за работу в учреждениях, расположенных в сельской местности;

- — выплаты за работу со сведениями, составляющими государственную тайну.

К стимулирующим выплатам работникам государственных учреждений здравоохранения отнесены:

- — стимулирующие выплаты за почетное звание;

- — стимулирующие выплаты за ученую степень;

- — стимулирующие выплаты за продолжительность непрерывной работы;

- — стимулирующие выплаты молодым специалистам;

- — стимулирующие выплаты за интенсивность и высокие результаты труда;

- — премии.

Так как государственная политика ориентирована на повышение требований к качеству медицинских услуг, то как раз стимулирующая часть фонда оплаты труда должна быть связана с результатами труда конкретного работника.

Руководитель медицинской организации имеет право определять самостоятельно штатное расписание, где предусматривается не только уровень заработной платы сотрудников, но и их количественный состав, который может увеличиваться, а может и сокращаться. При этом фонд оплаты труда административно-управленческого персонала не должен увеличиваться относительно его размера в предыдущий финансовый год, а фонд оплаты труда персонала не может уменьшиться по сравнению с прошлым годом. Заработная плата руководителя медицинской организации не должна превышать трехкратной средней заработной платы работников данной организации, относящихся к основному персоналу.

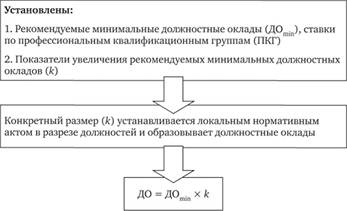

Делаем первые выводы. Итак, казалось бы все просто: берется базовый оклад, который ориентировочно рекомендован свыше, умножается на повышающий коэффициент по занимаемой должности, за категорию, по усмотрению главного врача в исключительных случаях должен учитываться персональный коэффициент. Далее к полученному окладу прибавляются компенсационные выплаты (районные, выходные, за праздники, совмещение должностей) — список очень велик. Затем берется в учет та самая стимулирующая оплата за целый перечень заслуг (итоги работы за квартал, полугодие, высокие результаты и т. д. (рис. 18.5).

Примечание к рис. 18.5. Не следует:

— устанавливать повышающие коэффициенты за наличие профессионального образования при формировании размеров должностных окладов по должностям служащих, квалификационные характеристики которых не содержат требований о наличии профессионального образования;

Рис. 18.5. Алгоритм расчета должностного оклада.

- — устанавливать различия в размерах повышающих коэффициентов за один и тот же показатель квалификации (квалификационную категорию) по должностям работников, входящих в один квалификационный уровень профессиональных квалификационным групп;

- — допускать установления различных должностных окладов, повышающих коэффициентов к ним либо диапазонов размеров должностных окладов по одним должностям работников с одинаковой квалификацией и трудовой функцией.

Учет расчетов по оплате труда организуется и ведется в составе расчетов организации по принятым обязательствам, т. е. на счете О 302 00 000. Инструкцией по бюджетному учету предполагается к этому счету открывать 22 отдельных аналитических счета.

На счете 0 30 211 000 «Расчеты по заработной плате» учитывается начисленная заработная плата.

Счет 30 212 000 «Расчеты по прочим выплатам» предназначен для учета различных выплат, относящимся к разряду прочих.

На счете 0 30 213 000 «Расчеты по начислениям на выплаты по оплате труда» учитываются начисления на оплату труда.

По кредиту счетов отражаются начисления по оплате труда, пособий за счет отчислений на государственное социальное страхование, пенсий, а по дебету — удержания из начисленной суммы оплаты труда, выдачу причитающихся сумм работникам и не выплаченные в срок суммы оплаты труда. Данные счета относятся к группе счетов 0 30 210 000 «Расчеты по оплате труда и начислениям на выплаты по оплате труда» .

Сальдо этих счетов, как правило, кредитовое и показывает задолженность организации перед рабочими и служащими по заработной плате и другим указанным выплатам.

Расходы относятся в дебет счета 40 120 210 «Расходы по оплате труда и начисления на выплаты по оплате труда». В составе расходов по оплате труда учитываются:

- — суммы начисленной заработной платы штатного персонала бюджетных учреждений;

- — суммы дополнительной платы за сверхурочную и ночную работу, а также за работу в выходные дни;

- — суммы оплаты отпусков;

- — суммы стимулирующих и компенсационных выплат (доплаты, надбавки, премии и т. д.).

Начисление заработной платы и пособий производится один раз в месяц и отражается в учете в последний день месяца.

Документами для начисления заработной платы являются: приказы о зачислении, перемещении и увольнении сотрудников в соответствии с утвержденными штатами и ставками заработной платы, табели учета использования рабочего времени и др.

Учет расчетов с депонентами ведут в книге учета депонированной заработной платы, заполняемой по данным реестра не выданной заработной платы. Книгу открывают на год. Для каждого депонента в ней отводят отдельную строку, в которой указывают табельный номер депонента, его фамилию, имя, отчество, депонированную сумму и делают отметки о выдаче.

В бюджетном учете начисление заработной платы и принятие денежных обязательств по оплате труда происходят одновременно. К первичным учетным документам для ведения учета расчетов с персоналом по оплате труда относятся:

- — Табель учета использования рабочего времени и расчета заработной платы;

- — Записка-расчет об исчислении среднего заработка при предоставлении отпуска, увольнении и в других случаях;

- — Ведомость на выдачу денег из кассы подотчетным лицам;

- — Расчетно-платежная ведомость;

- — Платежная ведомость.

Табель учета использования рабочего времени и расчета заработной платы (ф. 504 421) ведется ежемесячно лицом, назначенным приказом руководителя учреждения. В конце месяца по табелю определяется количество отработанных дней (часов) и производятся расчеты их оплаты. Записи в табель и исключение из него работников производятся на основании документов по учету личного состава: приказов о приеме на работу, переводе, увольнении.

Записка-расчет об исчислении среднего заработка при предоставлении отпуска, увольнении и в других случаях (ф. 504 425) применяется для расчета среднего заработка при определении сумм оплаты за отпуск, компенсации при увольнении и в других случаях в соответствии с действующим законодательством. В рабочих полях Записки-расчета предусматривается исчисление среднего заработка по расчетному периоду три месяца. Данные заполняются на основании Карточки-справки (ф. 504 417). Номер и дата Записки-расчета должны соответствовать номеру и дате приказа о предстоящем отпуске или увольнении.

Расчетно-платежная ведомость (ф. 504 401) применяется для отражения начисления заработной платы и выплат, причитающихся работникам в окончательный расчет, а также удержанных из заработной платы налогов и других сумм. Для ведения расчетов с персоналом по оплате труда в учреждение представляются:

- — листок нетрудоспособности;

- — справка органа ЗАГС о рождении ребенка;

- — заявление работника;

- — справка с места работы второго родителя или копия его трудовой книжки, если он в настоящее время не работает;

- — справка о смерти;

- — заявление по уходу за ребенком до достижения им возраста полутора лет;

- — копия свидетельства о рождении ребенка;

- — приказ о назначении ежемесячных пособий на ребенка;

- — заявление о предоставлении налогового вычета по налогу на доходы физических лиц с приложением справок об обучении детей в вузах на дневном отделении, о наличии иждивенцев, о праве на дополнительные льготы;

- — исполнительные листы;

- — заявление о перечислении сумм доходов на банковский счет.

Группировка расчетов по принятым обязательствам осуществляется по аналитическим группам синтетического счета 10 «Расчеты по оплате труда и начислениям на выплаты по оплате труда», содержащего соответствующий аналитический код вида синтетического счета: 1 «Расчеты по заработной плате»; 2 «Расчеты по прочим выплатам»; 3 «Расчеты по начислениям на выплаты по оплате труда» .

Расходы, связанные с начислениями и выплатами заработной платы, относятся на ст. КОСГУ 700 «Увеличение обязательств» и 800 «Уменьшение обязательств», а также 200 «Расходы» (подстатьи 210 «Оплата труда и начисления на выплаты по оплате труда», 220 «Оплата работ, услуг» и 290 «Прочие расходы»).

При расчетах с персоналом по оплате труда и различным выплатам применяются следующие счета.

- 1. При расчетах с работниками учреждения:

- — 130 215 000 «Расчеты по пенсиям, пособиям и выплатам по пенсионному, социальному и медицинскому страхованию населения» ;

- — 130 216 000 «Расчеты по пособиям по социальной помощи населению» ;

- — 130 217 000 «Расчеты по пенсиям, пособиям, выплачиваемым организациями сектора государственного управления» ;

- — 130 218 000 «Расчеты по прочим расходам» .

- 2. При расчетах с физическими лицами в рамках договоров гражданско-правового характера:

- — 130 204 000 «Расчеты по услугам связи» ;

- — 1302 05 000 «Расчеты по транспортным услугам» ;

- — 1302 08 000 «Расчеты по содержанию имущества» ;

- — 1302 09 000 «Расчеты по прочим услугам» .

За счет средств государственного социального страхования работникам учреждений выплачиваются:

- — пособия по временной нетрудоспособности;

- — пособия по беременности и родам;

- — единовременные пособия за постановку на учет в медицинских учреждениях в ранние сроки беременности;

- — пособия при рождении ребенка;

- — пособия по уходу за ребенком до достижения им возраста полутора лет;

- — пособие на погребение (в случае смерти работника или члена его семьи);

- — другие пособия в соответствии с законодательством РФ.

Бюджетный учет операций по начислению пособий за счет средств ФСС РФ осуществляется на следующих счетах: 130 213 000 «Расчеты по пособиям по социальному страхованию населения»; 1303 6 000 «Расчеты по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний» .

Аналитический учет расчетов по оплате труда и стипендиям ведется в Журнале операций расчетов по оплате труда в порядке, установленном учреждением в рамках формирования учетной политики.

Аналитический учет расчетов по пенсиям, пособиям и иным социальным выплатам ведется в Карточке учета средств и расчетов либо в Журнале по прочим операциям в порядке, установленном учреждением в рамках формирования учетной политики.

После расчетов с персоналом по оплате труда и отчислениям в фонды производятся удержания из заработной платы, которые выполняют обязанности налоговых агентов по налогу на доходы физических лиц в случаях, когда они являются источником выплаты доходов физическим лицам.

Исчисление сумм НДФЛ производится нарастающим итогом с начала налогового периода по итогам каждого месяца применительно ко всем доходам, подлежащим налогообложению. Не подлежат налогообложению все виды установленных действующим законодательством РФ компенсационных выплат (в пределах норм, установленных законодательством), связанных, в частности, с увольнением работников, за исключением компенсации за неиспользованный отпуск. Излишне удержанные налоговым агентом суммы подлежат возврату налоговым агентом по заявлению работника.

Бюджетный учет удержаний из заработной платы ведется на следующих счетах: 1303 1 000 «Расчеты по налогу на доходы физических лиц»; 130 403 000 «Расчеты по удержаниям из оплаты труда» .

После того, как заработная плата будет начислена и произведены соответствующие удержания, заработная плата выдается работникам, она может быть выплачена наличными деньгами из кассы учреждения или выдана в безналичном порядке — путем перечисления на открытый физическому лицу в кредитной организации счет с последующим зачислением на пластиковые карточки.

При начислении заработной платы важно учитывать пропуски по болезни или временной нетрудоспособности. В соответствии со ст. 13 Федерального закона от 29 декабря 2006 г. № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» расчет и оплата пособий по временной нетрудоспособности осуществляются учреждением работника и заключается в следующем.

1. При заболевании или травме сотрудника выплата пособия за счет средств ФСС РФ производится с четвертого дня, в остальных случаях — с первого дня нетрудоспособности. При исчислении пособия по временной нетрудоспособности учитывается страховой стаж. При стаже до 5 лет выплачивается 60% среднего заработка, от 5 до 8 лет — 80% среднего заработка, 8 и более лет — 100% среднего заработка.

Застрахованному лицу, имеющему страховой стаж менее 6 мес., пособие выплачивается в размере, не превышающем за полный календарный месяц МРОТ.

2. В случае если за расчетные периоды сотрудник не имел заработка или рассчитанный средний заработок (за месяц) ниже МРОТ, пособие рассчитывается исходя из МРОТ (с учетом страхового стажа).

В соответствии с п. 3 Закона № 255-ФЗ больничный лист по уходу за ребенком при амбулаторном лечении оплачивается в зависимости от страхового стажа за первые 10 календарных дней. Последующие дни такого больничного оплачиваются в размере 50% среднего заработка. Больничный лист по уходу за ребенком при стационарном лечении оплачивается в зависимости от страхового стажа.

В табл. 18.8 приведены основные бухгалтерские записи, связанные с расчетами по оплате труда.

Несвоевременное списание невостребованной кредиторской задолженности приводит к искажению показателей бюджетной отчетности, а значит, вводит пользователей такой отчетности в заблуждение.

Таблица 18.8. Бухгалтерские записи по счету 30 200 000 «Расчеты по принятым обязательствам» (счета 30 211 000, 30 212 000,030213 000).

Факт хозяйственной жизни. | Первичный учетный документ. | Бухгалтерская запись. | |

ДЕБЕТ. | КРЕДИТ. | ||

Начислены заработная плата, денежное содержание, денежное довольствие. | Расчетно-платежная ведомость Расчетная ведомость Журнал операций расчетов по оплате труда. | 40 120 211 10 634 340. | 30 211 730. |

Исчислены суммы удержаний с начисленных сумм заработной платы, денежного содержания, денежного довольствия. | Расчетно-платежная ведомость Расчетная ведомость Журнал операций расчетов по оплате труда. | 30 211 830 30 212 830. | 30 301 730. |

Выплачены суммы заработной платы, денежного содержания, денежного довольствия, иных выплат. | Расчетно-платежная ведомость Расчетная ведомость Журнал операций расчетов по оплате труда. | 30 211 830 30 212 830. | 20 134 610 20 111 610. |

Производство удержаний с заработной платы излишне выплаченных сумм вследствие счетных ошибок, сумм, излишне выплаченных лицу в случае признания уполномоченными органами его вины в невыполнении норм труда или простое; за неотработанные дни предоставленного авансом отпуска при увольнении с работы. | Расчетно-платежная ведомость Расчетная ведомость Журнал операций расчетов по оплате труда. | 30 211 830 30 212 830. | 40 120 211 40 120 212. |

Депонированы невыплаченные суммы заработной платы, денежного содержания, денежного довольствия. | Расчетно-платежная ведомость Расчетная ведомость Журнал операций расчетов по оплате труда, Книга учета депонированной заработной платы. | 30 211 830 30 212 830. | 30 402 730. |

Начислены суммы пособий по временной нетрудоспособности, по беременности и родам и иных пособий, выплачиваемых за счет средств государственного социального страхования. | Расчетно-платежная ведомость Расчетная ведомость, Журнал по прочим операциям Карточка учета средств и расчетов. | 40 120 211. | 30 211 730. |

Начислены суммы пособий, подлежащие выплате за счет сумм начисленных к уплате страховых взносов в ФСС РФ. | Расчетно-платежная ведомость Расчетная ведомость Журнал по прочим операциям Карточка учета средств и расчетов. | 30 302 830. | 30 213 730. |

Начислены суммы пособий, подлежащие выплате за счет средств обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний. | Расчетно-платежная ведомость Расчетная ведомость Журнал по прочим операциям Карточка учета средств и расчетов. | 30 306 830. | 30 213 730. |

Задолженность периодически необходимо тестировать на предмет признания ее безнадежной (нереальной для взыскания) или невостребованной.

Действующим законодательством предусмотрены следующие основания признания задолженности безнадежной:

- — истечение срока исковой давности (ст. 196 ГК РФ);

- — прекращение обязательства вследствие невозможности его исполнения (ст. 416 ГК РФ);

- — прекращение обязательства на основании акта государственного органа (ст. 417 ГК РФ);

- — ликвидация юридического лица (ст. 419 ГК РФ) или смерть гражданина (ст. 418 ГК РФ).

Исковой давностью признается срок для защиты права по иску лица, право которого нарушено. Общий срок исковой давности устанавливается в 3 года (ст. 196 ГК РФ). Течение срока исковой давности, как правило, начинается со дня, когда лицо узнало (должно было узнать) о нарушении своего права.

Списание задолженности производится по каждому обязательству на основании данных проведенной инвентаризации, письменного обоснования и приказа руководителя учреждения по результатам инвентаризации.

Списание кредиторской задолженности поставщиков и подрядчиков, по которой истек срок исковой давности, отражается в учете следующей записью:

ДЕБЕТ 0302 830 КРЕДИТ 40 110 173 «Чрезвычайные доходы от операций с активами» .

В аналогичном порядке оформляют списание невостребованной депонентской и иной кредиторской задолженности.

- [1] Постановление Правительства Москвы от 28 мая 2012 г. № 241-ПП.

- [2] Федеральный закон от 29 декабря 2012 г. № 280 «О внесении изменений в отдельные законодательные акты Российской Федерации в части создания прозрачного механизма оплаты труда руководителей государственных (муниципальных) учреждений и представления руководителями этих учреждений сведений о доходах, об имуществе и обязательствах имущественного характера» .