Анализ и оценка влияния инфляции на прибыль от продаж

Денежные средства и дебиторская задолженность в национальной валюте по мере обесценения денежной единицы теряют свою стоимость, что приводит к реальной утрате организацией части своих оборотных активов. Кроме того, это увеличивает потребность в оборотных активах из-за повышения цен потребляемого сырья, материалов, топлива и т. д. В то же время организация может частично «выигрывать» по своим… Читать ещё >

Анализ и оценка влияния инфляции на прибыль от продаж (реферат, курсовая, диплом, контрольная)

Инфляция характеризуется обесценением национальной денежной единицы и общим повышением уровня цен внутри страны. Темпы инфляции измеряются с помощью индексов цен. Цены товаров первой необходимости растут, как правило, быстрее, чем товаров длительного пользования. Индексы цен характеризуют среднее изменение их уровня за определенный период:

или.

Небольшая инфляция (1,5−2%) считается допустимой и даже полезной, так как способствует росту активности владельцев денег, побуждая их вкладывать средства в прибыльный бизнес. Однако высокая инфляция является дестабилизирующим фактором развития экономики.

Денежные средства и дебиторская задолженность в национальной валюте по мере обесценения денежной единицы теряют свою стоимость, что приводит к реальной утрате организацией части своих оборотных активов. Кроме того, это увеличивает потребность в оборотных активах из-за повышения цен потребляемого сырья, материалов, топлива и т. д. В то же время организация может частично «выигрывать» по своим денежным обязательствам, если они выражены в национальной валюте.

Влияние инфляции на прибыль от продаж проявляется в двух направлениях:

- 1) из-за повышения цен и тарифов на реализуемые продукцию, товары, работы, услуги увеличиваются выручка и прибыль от продаж;

- 2) в результате роста цен и тарифов на приобретаемые материалы, сырье, топливо, электроэнергию, услуги сторонних организаций повышаются издержки производства и, следовательно, снижается прибыль от продаж.

Чтобы оценить влияние инфляции на прибыль от продаж, нужно рассчитать «инфляционную надбавку», изменяющую как доходы, так и расходы организации.

Влияние инфляции на выручку от продаж можно рассчитать с помощью системы индексов:

индекс выручки от продаж = индекс объема продаж? индекс цен, или.

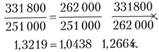

По данным табл. 10.10 получаем.

Влияние изменения иен реализации на сумму прибыли от продаж можно рассчитать па основе индекса цеп в виде разницы между числителем и знаменателем индекса:

Влияние инфляции на затраты организации по выпуску и реализации продукции, работ, услуг можно рассчитать на основе следующей формулы:

где  - влияние на затраты организации изменения заготовительной себестоимости потребляемых материальных ресурсов; К, — количество потребленных материалов, сырья, топлива в натуральном выражении в отчетном периоде;

- влияние на затраты организации изменения заготовительной себестоимости потребляемых материальных ресурсов; К, — количество потребленных материалов, сырья, топлива в натуральном выражении в отчетном периоде;  - заготовительная себестоимость единицы конкретного вида материалов, сырья, топлива соответственно в базовом и отчетном периодах. В рассматриваемом примере информация для расчета

- заготовительная себестоимость единицы конкретного вида материалов, сырья, топлива соответственно в базовом и отчетном периодах. В рассматриваемом примере информация для расчета  отсутствует.

отсутствует.

При анализе интересно сравнить две полученные суммы. Для организации является предпочтительным, если за счет роста цен реализации ее продукции перекрывается повышение издержек производства и обращения, т. е.

Влияние учета затрат на достоверность показателей прибыли коммерческих организаций

Достоверность показателей прибыли, представленных в регистрах бухгалтерского учета и отчетности, зависит от многих факторов. Важнейшим из них является организация бухгалтерского учета доходов и расходов предприятия в соответствии с Планом счетов, ПБУ 9/99 «Доходы организации» и ПБУ 10/99 «Расходы организации» [11, 15, 16].

Для формирования достоверных показателей прибыли в бухгалтерском учете должны быть обеспечены следующие условия.

- 1. Правильность распределения затрат организации в соответствии с источниками их покрытия:

- 1.1. Затраты, относимые на издержки производства и обращения (в дебет счетов 20, 23, 25, 26, 28, 44).

- 1.2. Затраты, относимые на изменение финансовых результатов (в дебет счетов 99 «Прибыли и убытки» и 91/2 «Прочие расходы»).

- 1.3. Затраты, относимые на непроизводственные счета (в дебет счетов 08 «Вложения во внеоборотные активы» и 29 «Обслуживающие производства и хозяйства»).

- 2. Правильность распределения затрат организации по временно? му признаку. С этой целью в бухгалтерском учете применяются счета 96 «Резервы предстоящих расходов» и 97 «Расходы будущих периодов». Аналитический учет по счету 96 ведется по видам резервов. В приказе по учетной политике организации должны быть определены виды резервов, способы их начисления, а также порядок закрытия соответствующих счетов в конце года.

- 3. Правильность распределения затрат между готовой продукцией и остатками незавершенного производства в промышленности, строительстве, научно-исследовательских организациях.

- 4. Правильность распределения расходов на продажу между отгруженными товарами (продукцией) и их остатками на складах.

- 5. Сумма прибыли от продаж зависит также от принятых организацией элементов учетной политики, например:

- 1) от применяемого в коммерческой организации метода оценки материальных ресурсов, списываемых на издержки производства и обращения (по ценам за единицу материалов, средним ценам, методу ФИФО или ЛИФО[1]). В торговых организациях используются аналогичные методы списания стоимости реализованных товаров;

- 2) от применяемых способов начисления амортизации основных фондов и нематериальных активов.

- 6. Достоверность показателей прибыли от продаж обеспечивается полным и достоверным учетом выручки от продаж и реальностью учтенных затрат. Больше всего разногласий с налоговыми органами возникает при отнесении на издержки стоимости работ (услуг), которые не имеют выраженного долговременного материально-вещественного результата. К ним относятся, в частности, различные хозяйственные работы, услуги маркетинга, ремонтные, консультационные, юридические услуги.

- [1] Применение метода ЛИФО в целях налогообложения в России временно отменено.