Виды инноваций и их значимость для развития российской экономики

Ю. Л. Олейник-Гарбуз предлагает российским компаниям учесть теорию открытых инноваций (о теории открытых инноваций применительно к технологии бенчмаркинга см. параграф 3.3 учебника): «…практика показывает, что традиционный подход к инновациям, предполагающий преимущественно использование собственных разработок компании, сегодня во многих случаях становится малоэффективным: например, собственные… Читать ещё >

Виды инноваций и их значимость для развития российской экономики (реферат, курсовая, диплом, контрольная)

Роль технологических инноваций рассмотрена Э. Ш. Шаймиевой. Она пишет: «Модернизация промышленных производств, осуществляемая традиционно в виде наращивания материального капитала, не обеспечила попадание России в число стран — лидеров технологических укладов (ТУ) за период с первого по четвертый ТУ; использование известных инструментов модернизации промышленности для пятого и следующих ТУ является для российских промышленных производств тупиковым, сохраняя положение страны в менее прогрессивных укладах. В условиях, когда в управлении модернизацией производств материальных благ ключевое значение приобретают факторы экономики знаний, включающие развитие наукоемких услуг, человеческого потенциала, гуманизационной составляющей, осуществляемая модернизация российских промышленных производств остается неэффективной»[1].

А. И. Туликова, подчеркивая роль именно организационно-управленческих инноваций, констатирует «Задача построения в России инновационной экономики, как отмечено в Концепции долгосрочного развития страны до 2020 года, ставится во главу угла всей социально-экономической политики государства. В основе инновационного типа развития экономики лежит целенаправленный и непрерывный процесс разработки и реализации инноваций, позволяющих повысить эффективность производства и. как следствие, увеличить степень удовлетворения потребностей общества.

Инновационная активность рассматривается как наиболее весомый фактор повышения конкурентоспособности и экономической устойчивости предприятия. К сожалению, сегодняшний «уровень инновационной активности в промышленности не позволяет надеяться на быстрые и масштабные инновационные прорывы в экономике» .

Это можно объяснить многими причинами. Одна из них — недостаточно используемый на сегодняшний день инновационный потенциал организационно-управленческих инноваций, которые призваны стать основой и фундаментальной предпосылкой развития реального сектора экономики"[2].

Ю. Л. Олейник-Гарбуз предлагает российским компаниям учесть теорию открытых инноваций (о теории открытых инноваций применительно к технологии бенчмаркинга см. параграф 3.3 учебника): «…практика показывает, что традиционный подход к инновациям, предполагающий преимущественно использование собственных разработок компании, сегодня во многих случаях становится малоэффективным: например, собственные разработки зачастую не могут в полной мере реализовываться отечественными компаниями в связи с ограниченностью внутренних ресурсов и недостаточной развитостью в области НИОКР. Для повышения эффективности инновационной деятельности отечественных компаний решающее значение приобретает использование новых подходов и методов управления инновациями. В настоящее время одним из наиболее актуальных подходов является концепция открытых инноваций, сформировавшаяся и развившаяся в результате анализа и обобщения передового опыта управления крупными международными компаниями Силиконовой долины, такими как Xerox, Intel, IBM, Lucent и др. Теория открытых инноваций является эволюционным этапом управления инновациями, следующим за постиндустриальным подходом, ориентированным на внутреннюю среду компаний, что нередко приводит к дублированию уже существующих разработок и, как следствие, растрачиванию ресурсов и недополучению прибыли. Такой подход в литературе называется «закрытыми инновациями» .

Суть концепции заключается в развитии внутренних процессов управления НИОКР в направлении усиления взаимодействия компании с внешней средой, что выражается в диффузии технологий на основе объединения усилий университетов, национальных лабораторий, старт-ап компаний, поставщиков, потребителей, отраслевых консорциумов"[3].

А. А. Шаховская подчеркивает значимость именно эффективных инноваций: «Считается, что вложение средств в инновации гарантирует экономический рост и повышение прибыли хозяйствующего субъекта. Однако зачастую инновационная деятельность встречает на своем пути серьезные препятствия, а внедряемая инновация не дает ожидаемых результатов. Связано это прежде всего с необходимостью формирования новой модели управления инновационным процессом с учетом фактора готовности персонала предприятия к осуществлению эффективных инноваций»[4].

Различают внешние и внутренние источники инноваций.

К внешним относят экспериментальные работы, осуществляемыми испытательными лабораториями; НИОКР, проводимые отраслевыми научными учреждениями; НИОКР, проводимые академическими институтами и высшими учебными заведениями.

Способы получения внешних источников; создание совместных предприятий, привлечение иностранных инвестиций; сбор научно-технической, экономической информации, публикуемой в открытой печати; приобретение результатов НИОКР на платной основе; повышение квалификации руководителей и специалистов; обмен опытом на выставках, конференциях, в ходе отечественных и зарубежных стажировок специалистов и т. п.

Внутренними источниками инноваций служат объекты интеллектуальной собственности, создаваемые работниками компаний, в том числе такие, как изобретение, лицензия, патент, ноу-хау, товарный знак, промышленный образец, модель, фирменный знак, а также прочие виды нематериальных активов: рационализаторские предложения, право пользования природными ресурсами, имидж и деловые связи компании, программное обеспечение вычислительных систем компании.

Вопросы практики

На протяжении 1990;х гг. динамика уровня инновационной активности в промышленном производстве демонстрировала зависимость от макроэкономических трендов. Радикальные рыночные реформы, осуществлявшиеся в условиях глубокого экономического кризиса, сопровождались существенным падением величины данного индикатора до минимального за последние 20 лет уровня — 4,7% (1997 г.). Его последующий рост, вплоть до максимума — 10.6% в 2000 г., отражал краткосрочные эффекты импортозамещения, наблюдавшегося после финансового кризиса 1998 г. По уровню инновационной активности Россия уступает не только ведущим индустриальным странам (Германия — 70%; Канада — 65%; Бельгия — 60%; Ирландия, Дания и Финляндия — 55−57%), но и большинству государств Центральной и Восточной Европы, где этот показатель находится в интервале 20−40%[5].

По данным Росстата, инновационная деятельность российских компаний характеризуется следующими данными (табл. 5.4[6]).

Таблица 5.4

Показатели инновационной деятельности российских компаний в 1995−2013 гг.

Показатель. | ||||||||||

8,3. | 5,0. | 13,1. | 13,4. | 15,3. | 15,1. | 16,0. | ||||

0,9. | 0,9. | 0,8. | 1.1. | 1,1. | 1,4. | 1.4. | 1,8. | 1,6. | 1,5. | |

11,0. | 4.4. | 3,9. | 6,3. | 5,8. | ||||||

Показатель. | ||||||||||

15,8. | 13,7. | 12,9. | 12,0. | 11,2. | 11,9. | 11.1. | 11,7. | 11,8. | ||

1,2. | 1,4. | 1,2. | 1,4. | 1,9. | 1,5. | 1,5. | 1,8. | 2,2. | ||

3,5. | 2,7. | 2.6. | 2,0. | 2,4. | 2,8. | 9,5. | 4,6. | 3.0. |

Примечание. 1 — удельный вес организаций связи, осуществлявших технологические инновации, в общем числе организаций, %; 2 — удельный вес затрат на технологические инновации в организациях добывающих, обрабатывающих производств, но производству и распределению электроэнергии, газа и воды, в общем объеме отгруженных товаров, выполненных работ, оказанных услуг, %; 3 — удельный вес затрат на технологические инновации в организациях связи, в общем объеме отгруженных товаров, выполненных работ, оказанных услуг, %. Статистическое наблюдение ведется с 1998 г.

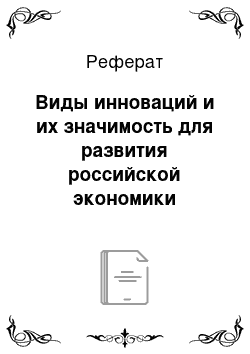

В сравнении с другими странами мира Россия демонстрирует недостаточное инновационное развитие (рис. 5.1[7]).

Использованию внутренних и внешних источников инноваций способствует проведение оценки состояния инновационной деятельности (инновационного аудита) по трем аспектам: организационному, финансовому и технологическому.

Организационный аспект предполагает выявление резервов по созданию более эффективной организационной структуры, обеспечивающей инновационный характер деятельности организации (в отличие от бюрократической деятельности) при оптимальном кадровом составе персонала, использовании резервов коллективного креативного (творческого) мышления.

К внутренним факторам инновационности компании, связанным с организационным аспектом инновационной деятельности, относятся организационная структура, организационная культура, стиль управления и предпринимательские способности руководства, а также факторы, касающиеся использования креативного мышления кадров, — инновационный климат, система мотивации нововведений, уровень квалификации.

Рис. 5.1. Совокупный уровень инновационной активности предприятий, 2012 г.

Можно выделить несколько условий применения креативного мышления кадров компании:

- • предоставление необходимых ресурсов, включающих время, умение, деньги и информацию; особенно важно время, так как в спешке хороших идей рождается мало;

- • обмен идеями и информацией в компании, снижение сопротивления внедрению инноваций, что способствует более эффективному их использованию за счет привлечения различных специалистов к необходимой доработке частных вопросов;

- • создание и стимулирование деятельности креативных центров в компании — мест возникновения инноваций — путем оказания доверия квалификации и знаниям людей, выдвигающих полезные для компании идеи; прощения неизбежно возникающих ошибок; признания заслуг (моральное, материальное поощрение сотрудников, формирование условий для их профессионального роста, относительной автономии деятельности);

- • ослабление формализации организационной структуры компании; стимулирование общения сотрудников вне служебной обстановки, создание целевых групп.

Финансовый аспект означает способность компании применять наиболее эффективные методы финансового менеджмента, обеспечивающие рациональное использование ограниченных финансовых ресурсов и получение максимально возможной выручки, а также привлечение внешних инвестиций.

Главным внутренним фактором инновационности компании, касающимся финансового аспекта, является эффективность функционирования финансовой системы, в том числе эффективность управления оборотными и денежными средствами, портфелем продукции, расходами, системой налогообложения, привлечением финансирования, циклами доходов, производства и расходов, а также постановка управленческого учета.

Технологический аспект аудиторской проверки предполагает прежде всего анализ альтернативных вариантов прогрессивных технологий и возможностей их внедрения в компании.

Внешними факторами инновационности компании являются рынок, характеризующийся законом спроса и предложения; финансово-экономическая система страны; меры государственного регулирования инновационной деятельности; уровень образования и культуры общества.

Проведенный анализ сложившейся ситуации позволяет сделать вывод об основных причинах хронического дефицита инноваций в России. К ним можно отнести следующие:

- • ошибочное, методологически неверное выделение инновационной деятельности компаний в самостоятельное направление, не связанное с их повседневной деятельностью;

- • недооценка роли инноваций руководителями компаний;

- • недостаточная готовность науки и образования к активизации инновационной деятельности на производстве;

- • неэффективное в целом государственное регулирование инновационной деятельности в стране.

- [1] Шаймиева Э. III. Методология формирования, развития и управления технологическими инновациями в процессе модернизации промышленности мезосистем. Казань, 2012.

- [2] Туликова А. И. Разработка методов оценки эффективности организационно-управленческих инноваций в интегрированных экономических структурах: автореф, дне. … канд. экон. наук. М., 2011. URL: geum.ru/ec-aref/razrabotka-metodov-otsenki-effektivnostiorganizatsionno-upravIcncheskih-innovatsiy-v-integrirovannyh-ckonomichcskih-stru.htm

- [3] Олейник-Гарбуз IO. А. Формирование методического подхода к организации инновационной деятельности компании на основе концепции открытых инноваций: автореф, дис… канд. экон. наук. Нижний Новгород. 2011. URL: dslib.net/econoraika-xoziajstva/formirovanie-metodicheskogo-podhoda-k-organizacii-innovacionnoj-dejatelnosti.html

- [4] Шаховская А. А. Методы управления инновационными процессами на основе оценки готовности персонала организации к осуществлению эффективных инноваций: автореф, дне. … канд. экон. наук. Брянск. 2013. URL: dslib.net/economika-xoziajstva/metody-upravlenija-innovacionnynrii-processami-na-osnove-ocenki-gotovnosti-personala.html

- [5] Российский инновационный индекс. М.: НИУ ВЭШ, 2011. С. 10.

- [6] Росстат. Официальный сайт. Приложение к ежегоднику «Социально-экономические показатели России в 1991—2013 гг.» .

- [7] Индикаторы инновационной деятельности: 2014: стат. сб. М.: Изд-во НИУ ВШЭ, 2014.