Доходность и риск

Итак, если инвестор пребывает в неопределенности относительно будущего, то он не может сказать, какой именно доход он получит на свои инвестиции. Он знает лишь, что при одном наборе вероятных обстоятельств это будет одна доходность, а при другом наборе — другая. Возможные значения доходности будут иметь разные вероятности, и инвестор может изобразить кривую распределения доходности… Читать ещё >

Доходность и риск (реферат, курсовая, диплом, контрольная)

Взаимосвязь риска и дохода — фундаментальное положение финансовой теории. Инвесторы нуждаются в поощрения, чтобы больше рисковать своими деньгами. «Риск существует из-за незнания того, что вы делаете», — объясняет знаменитый инвестор Уоррен Баффетт. Из-за незнания того, как поведет себя приглянувшийся актив на рынке в период владения, мы можем потерять деньги или, наоборот, получить больше, чем ожидали. А разве можно ожидать доходность? Можно не только ожидать, но и рассчитать ожидаемую доходность. Это надо делать, чтобы не пасовать перед неопределенностью[1].

Тут на помощь приходит математическая статистика — раздел математики, разрабатывающий методы регистрации, описания и анализа данных наблюдений и экспериментов с целью построения вероятностных моделей массовых случайных явлений. Будущая доходность становится случайной величиной, и так как предсказать ее нельзя, приходится говорить о ней как об ожидаемой доходности. Ожидаемая доходность — это доходность с наибольшей вероятностью «случиться»1.

Основная заслуга Марковица перед инвесторами состоит в том, что он приравнял ожидаемую доходность к среднему всех ее возможных значений, взвешенных по вероятности «случиться», а риск — к дисперсии значений вокруг среднего. «Концепции „доходность“ и „риск“ часто фигурируют в финансовой литературе. Как правило, если термин „доходность“ заменить термином „ожидаемая доходность“ или „ожидаемая отдача“, а термин „риск“ — термином „дисперсия доходности“, то смысл мало изменится»[2][3].

Применительно к ожидаемой доходности риск можно представить как разброс ее значений, ожидаемых в точках пересечения какойнибудь категориальной переменной и сопряженной с ней вероятности[4]. Измерим риск, источаемый одним активом, который назовем обыкновенными акциями компании АБВ, в таком порядке:

- • перечислим состояния мира (категориальная переменная);

- • укажем, с какой вероятностью мир окажется в данном состоянии;

- • укажем доходность АБВ, которую мы получим, если мир окажется в данном состоянии с данной вероятностью;

- • рассчитаем ожидаемую доходность АБВ для всех состояний;

- • рассчитаем показатели вариации доходности АБВ.

Наш мир — экономика. Недолго думая, мы присвоили ей пять состояний и каждому состоянию, в свою очередь, — вероятность и доходность (табл. 7.1), но позаботились о том, чтобы вероятностное распределение было нормальным, потому что нормальное распределение позволяет моделировать большинство доходностей.

Таблица 7. /.

Распределение вероятностей и ожидаемой доходности по состояниям экономики.

Состояние экономики (л). | Доходность (RJ, % | Вероятность (рД. |

Рецессия. | — 20. | од. |

Стагнация. | 0,2. | |

Мягкая экспансия. | 0,4. | |

Сильная экспансия. | 0,2. | |

Бум. | од. |

Ожидаемая доходность есть сумма пяти доходностей, взвешенных по вероятности попадания экономики в соответствующее состояние, т. е. среднее взвешенное вероятностного распределения пяти возможных результатов:

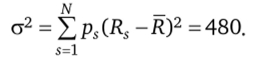

Для каждого состояния определим отклонение Rs от R, возведем его в квадрат, чтобы избавиться от отрицательных значений (а потом придать больший вес большим отклонениям), и умножим нар,. (табл. 7.2)[5].

Таблица 7.2

Дисперсия доходности акций компании АБВ для состояний экономики.

Ps | Rs | Rs-R | (Rs-Ю2 | Ps (Rs-R)2 |

0,1. | — 20. | — 20—20. | ||

0,2. | 0—20. | |||

0,4. | 20—20. | |||

0,2. | 40—20. | |||

0,1. | 60—20. |

Теперь рассчитаем дисперсию а2 для всей экономики:

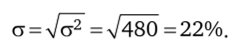

Квадратный корень из дисперсии называется стандартным отклонением:

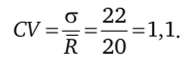

Стандартное отклонение — хороший индикатор изменчивости доходности. Чем оно больше, тем больше риск промахнуться мимо ожидаемой доходности. Стандартное отклонение — абсолютная мера риска, и чтобы понять, насколько эта мера велика относительно самих значений, требуется относительный показатель. Таким показателем является коэффициент вариации (CV) — частное от деления стандартного отклонения на ожидаемую доходность:

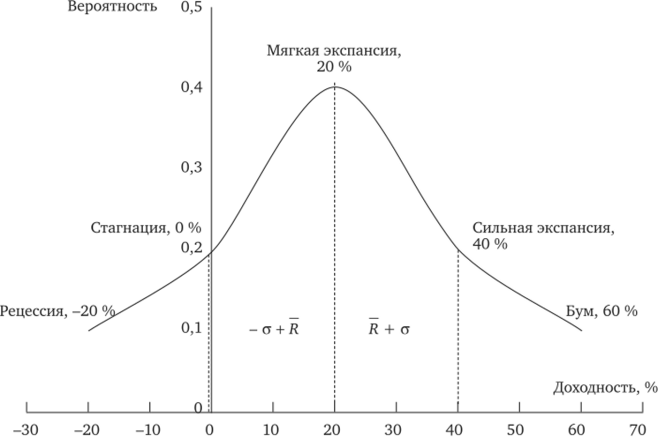

Итак, если инвестор пребывает в неопределенности относительно будущего, то он не может сказать, какой именно доход он получит на свои инвестиции. Он знает лишь, что при одном наборе вероятных обстоятельств это будет одна доходность, а при другом наборе — другая. Возможные значения доходности будут иметь разные вероятности, и инвестор может изобразить кривую распределения доходности по вероятности. Эта кривая покажет, с какой вероятностью данное значение станет доходностью «по факту». На оси абсцисс откладываются интервалы значений доходности, а на оси ординат — значения вероятности, в сумме равные единице или 100% (рис. 7.1).

Рис. 7.1. Плотность вероятности ожидаемой доходности.

В нашем случае распределение — нормальное, поскольку мы подобрали соответствующие значения доходности. При нормальном распределении примерно 68% всех наблюдаемых значений находится в интервале 1а-К+1ст и 95% — в интервале 2a-R + 2a (см. рис. 7.1) и показатели вариации — естественные индикаторы риска. Достаточно знать среднюю (высоту) и стандартное отклонение (ширину) распределения, чтобы судить о поведении актива на рынке. Нам приходится использовать показатели вариации в качестве резюме риска, так как в реальности доходность редко «подчиняется» закону нормального распределения.

График плотности хорошо иллюстрирует две стороны риска. «Приятный» (upside) риск — это доходность правее R, т. е. выше средней доходности. Приятно получить больше денег, чем ожидал. «Неприятный» (downside) риск — это доходность левее R, т. е. ниже средней доходности. Слева от оси вероятности доходность даже отрицательная.

Инвесторы по-разному относятся к риску. В общем случае допускается, что они избегают риска. Избегающий риска инвестор из двух бумаг с одинаковой ожидаемой доходностью и разным стандартным отклонением выберет актив с меньшим стандартным отклонением. Еще одно важное допущение при выборе инвестиций по Марковицу — ненасытность инвесторов как потребителей. Они не успокаиваются на достигнутом благосостоянии и стремятся увеличить доход, чтобы больше потреблять. Вот почему при данном риске они выбирают портфели с максимальной ожидаемой доходностью.

- [1] Риск отличается от неопределенности тем, что его можно измерить.

- [2] Чтобы ставить такой вопрос, нужно обладать вероятностным суждением о доходности. Мы допускаем, что у инвесторов оно есть и они могут сказать, у какой из нескольких доходностей вероятность «случиться» больше.

- [3] Markowitz Н. Portfolio Selection. Р. 89.

- [4] Категориальные переменные имеют ограниченное число фиксированных значений. Пример — семь дней недели, шесть граней игральной кости.

- [5] Для большей строгости следовало бы писать E®, раз речь идет об ожидаемойдоходности. Е (первая буква английского слова expectation) используется для обозначения математического ожидания.