Применение специальных бухгалтерских познаний в юридической практике

Получение консультаций и справок по вопросам финансово-хозяйственной деятельности. Справочно-консультационная деятельность бухгалтера представляет собой сообщение им сотруднику правоохранительных органов необходимых сведений, касающихся специфики ведения бухгалтерских документов в каких-либо отраслях экономики, порядка документооборота, результатов ревизии, инвентаризации и др. Консультации могут… Читать ещё >

Применение специальных бухгалтерских познаний в юридической практике (реферат, курсовая, диплом, контрольная)

В результате изучения данной главы студент должен:

знать

- • понятие и структуру специальных познаний, в том числе специальных бухгалтерских познаний;

- • непроцессуальные и процессуальные формы использования специальных бухгалтерских познаний в судопроизводстве;

- • порядок проведения документальных ревизий, аудиторских проверок и судебно-бухгалтерских экспертиз;

уметь

- • определять основания для привлечения лица, обладающего специальными бухгалтерскими познаниями, правильно формулировать его задачи и ставить перед ним вопросы;

- • давать оценку акту документальной ревизии, аудиторскому заключению, заключению эксперта;

владеть

- • навыками оперирования такими основными понятиями, как «специальные бухгалтерские познания», «документальная ревизия», «аудиторская проверка», «судебно-бухгалтерская экспертиза»;

- • навыками правовой оценки акту документальной ревизии, аудиторскому заключению, заключению эксперта.

Понятие и система форм применения специальных бухгалтерских познаний

Прежде всего необходимо остановиться на значении термина «специальные познания». Законодательно не дано определения дефиниции «специальные познания». Традиционно в юридической литературе под этим термином понимают совокупность знаний и практических умений в области конкретной науки, техники, искусства, ремесла, приобретаемых путем прохождения специальной подготовки или обретения профессионального опыта. При этом следует отметить, что в ГПК РФ[1] и АПК РФ[2] используется дефиниция «специальные знания», в КоАП РФ — «специальные познания», а УПК РФ использует оба термина. Возникает вопрос, тождественны ли данные понятия? Следует согласиться с высказанной в литературе позицией, что «специальные познания» — термин более широкий[3] и включает в себя:

- — собственно специальные знания, т. е. сведения, осведомленность в какой-либо области, полученные сведущим лицом в специальном учебном заведении;

- — умения, т. е. способности, приобретенные в результате опыта.

В связи с этим представляется более логичным использовать термин «специальные познания».

Разновидностью специальных познаний являются бухгалтерские познания, их следует отличать от экономических познаний. Различия в понятиях «специальные экономические познания» и «специальные бухгалтерские познания» обусловлены спецификой их целей, задач и методов, применяемых в зависимости от отрасли, разграничивающей профессиональный теоретический уровень, практический навык, опыт и компетенцию данных специалистов. Под специальными экономическими познаниями надлежит понимать знания, умения сведущих лиц в применении методик экономического анализа, а под специальными бухгалтерскими познаниями — методик проверки и исследования данных бухгалтерского учета и отчетности. Первые используются для выявления и доказывания преступлений на основе экономических показателей, а вторые — на основе судебно-бухгалтерской информации.

Таким образом, специальные бухгалтерские познания — это совокупность знаний, умений в области бухгалтерского учета и отчетности, использование которых обеспечивает исследование процессов и явлений финансово-хозяйственной деятельности экономических субъектов в целях их использования в юридической практике.

Использование специальных бухгалтерских познаний может носить процессуальный и непроцессуальный характер (см. приложение 4).

К непроцессуальной форме использования специальных бухгалтерских познаний относятся:

- — получение консультаций и справок по вопросам финансово-хозяйственной деятельности. Справочно-консультационная деятельность бухгалтера представляет собой сообщение им сотруднику правоохранительных органов необходимых сведений, касающихся специфики ведения бухгалтерских документов в каких-либо отраслях экономики, порядка документооборота, результатов ревизии, инвентаризации и др. Консультации могут осуществляться как устно, так и письменно, путем оформления различных справок, пояснительных записок, рекомендаций относительно последовательности проверочных действий;

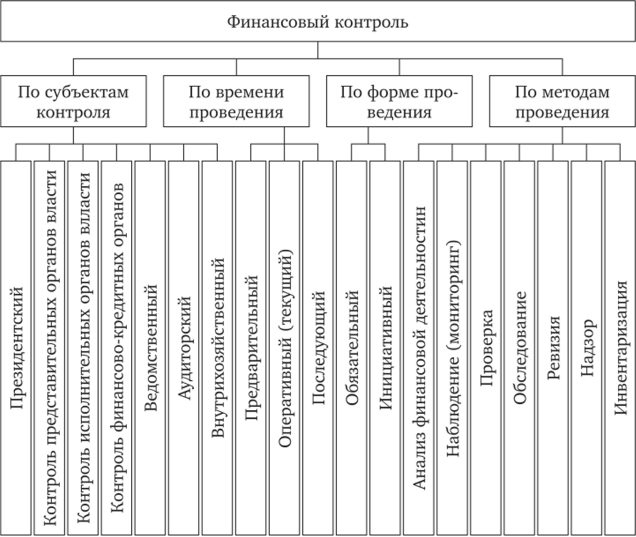

- — использование результатов финансового контроля[4] (инвентаризация, ревизия, аудит, анализ хозяйственной деятельности), проводившегося не в связи с инициативой правоохранительных органов. Финансовый контроль в наиболее общем виде можно определить как совокупность действий по проверке финансовых и связанных с ними вопросов деятельности хозяйствующих субъектов. Виды финансового контроля приведены на рис. 21.

Рис. 21. Виды финансового контроля

К процессуальной форме использования специальных бухгалтерских познаний относятся:

- — применение методов фактической и документальной проверки бухгалтерских документов непосредственно правоприменителем;

- — привлечение специалиста-бухгалтера к участию в производстве процессуальных действий;

- — требование о производстве ревизии;

- — назначение судебно-бухгалтерской экспертизы.

Наиболее простым и быстрореализуемым является применение бухгалтерских познаний непосредственно правоприменителем. Так, способами использования бухгалтерских знаний непосредственно правоприменителем являются:

- — выявление признаков правонарушения. Следователь должен знать, в каких конкретно бухгалтерских документах, записях на счетах бухгалтерского учета он сможет найти отражение следов того или иного правонарушения;

- — грамотная постановка вопросов перед ревизором, аудитором или бухгалтером-экспертом;

- — оценка результатов деятельности ревизора, аудитора или бухгалтера-эксперта.

- [1] Гражданский процессуальный кодекс Российской Федерации от 14.11.2002№ 138-ФЗ.

- [2] Арбитражный процессуальный кодекс Российской Федерации от 24.07.2002№ 95-ФЗ.

- [3] См., например: Селина Е. В. Применение специальных познаний в уголовном процессе. М., 2002. С. 7.

- [4] Об оценке материалов, поступивших от органов, осуществлявших проверку в рамках финансового контроля и выявивших различные злоупотребления, см. далее.