Практикум по курсу «Судебная бухгалтерия»

Глава 8. Применения специальных бухгалтерских познаний в юридической практике Задача 1. При смене материально ответственного лица в гостинице и проведении инвентаризации выяснили, что в комнатах отдыха имеются четыре телевизора марки «Hyundai H-TV1490». По картотеке инвентарных карточек, находящейся в бухгалтерии, за гостиницей числится четыре цветных телевизора марки «Hyundai H-LCD3217… Читать ещё >

Практикум по курсу «Судебная бухгалтерия» (реферат, курсовая, диплом, контрольная)

Глава 2. Основные понятия бухгалтерского учета Задача 1. Определите, к какому виду учета относятся указанные операции, какие измерители используются в каждом случае.

- 1) 1) движение денежных средств в кассе;

- 2) ежедневный курс валют;

- 3) учет материалов на складе;

- 4) численность работающих;

- 5) уровень квалификации кадров;

- 6) количество единиц оборудования;

- 7) номенклатура используемых материалов;

- 8) ежемесячный уровень инфляции;

- 9) перепись населения;

- 10) расчет себестоимости готовой продукции.

Задача 2. Разделите на внеоборотные и оборотные активы и распределите между сферами производства и обращения следующие хозяйственные средства:

- 11) упаковочные материалы;

- 12) опытные образцы;

- 13) электроаппаратура;

- 14) цветные металлы;

- 15) готовая продукция;

- 16) кассовый аппарат;

- 17) товарный знак;

- 18) сварочное оборудование;

- 19) векселя;

- 20) гараж;

- 21) конвейер;

- 22) брак готовой продукции;

- 23) стеллажи на складе;

- 24) измерительный инструмент;

- 25) иностранная валюта;

- 26) шины;

- 27) аппаратура для контроля;

- 28) транспортные средства;

- 29) информационная база заказчиков;

- 30) оборудование склада;

- 31) задолженность по кредиту;

- 32) продукция, отгруженная покупателю;

- 33) рабочий инвентарь;

- 34) чертежные принадлежности

Внеоборотные активы. | Оборотные активы. | ||

В сфере производства. | В сфере обращения. | В сфере производства. | В сфере обращения. |

Задача 3. Приведите примеры внеоборотных и оборотных средств в авторемонтной мастерской.

Внеоборотные активы. | Оборотные активы. |

Задача 4. Отнесите к собственным или заемным следующие источники хозяйственных средств:

- 1) задолженность работникам по оплате труда;

- 2) прибыль;

- 3) уставный капитал;

- 4) задолженность банку за кредит;

- 5) обязательства перед бюджетом;

- 6) резервный капитал;

- 7) финансирование проекта из бюджета;

- 8) обязательства перед другими организациями;

- 9) задолженность перед Пенсионным фондом РФ.

Собственные источники. | Заемные источники. |

Задача 5. Укажите, к какому виду хозяйственных средств в типографии относятся данные средства:

- 1) клей;

- 2) ящики для упаковки;

- 3) добавочный капитал;

- 4) полиграфическое оборудование;

- 5) прибыль отчетного года;

- 6) компьютеры;

- 7) долгосрочный кредит;

- 8) наличные денежные средства;

- 9) журналы;

- 10) запасные части;

- 11) программное обеспечение;

- 12) задолженность по кредиту;

- 13) база данных клиентов;

- 14) задолженность покупателей;

- 15) автоматические ворота;

- 16) акции другого предприятия;

- 17) резерв на ремонт;

- 18) уставный капитал;

- 19) книжная продукция;

- 20) фотооборудование;

- 21) автотранспорт;

- 22) инструменты;

- 23) масло машинное;

- 24) полученный заем.

Активы. | Пассивы. | ||

Внеоборотные средства. | Оборотные средства. | Собственные источники. | Заемные источники. |

Глава 3. Счета бухгалтерского учета Задача 1. Укажите в приведенном ниже списке, на каком бухгалтерском счете будут числиться данные средства:

Средства. | Счет. | Средства. | Счет. |

Калькуляторы. | Видеотехника. | ||

Мазут. | Торговый знак. | ||

Автобус. | Автопогрузчик. | ||

Линолеум. | Информационная база. |

Задача 2. На начало месяца организация имеет на расчетном счете 128 000 руб. В течение месяца отражены следующие хозяйственные операции, связанные с движением денег на расчетном счете:

Содержание операции. | Сумма, руб. |

Погашен кредит с расчетного счета. | |

Оплачен счет поставщика с расчетного счета. | |

Поступили деньги от покупателей на расчетный счет. |

Содержание операции. | Сумма, руб. |

Поступили деньги в кассу с расчетного счета. | 25 000. |

Поступила выручка от продажи продукции на расчетный счет. | 65 000. |

Задание: оформите активный счет 51, рассчитайте обороты и сальдо на конец месяца.

Счет № 51.

ДЕБЕТ. | КРЕДИТ. |

Задача 3. На начало месяца сальдо на счете 04 «Нематериальные активы» составило 80 000 руб. В течение месяца отражены следующие хозяйственные операции, связанные с движением нематериальных активов:

Содержание операции. | Сумма, руб. |

1. Разработана и введена в эксплуатацию программа для ЭВМ. | |

2. Продан патент покупателю. | |

3. Получены нематериальные активы от учредителей. | |

4. Приобретено брокерское место на товарной бирже. | 45 000. |

5. Переданы права на изобретение другому юридическому лицу. |

Задание: оформите активный счет 04, рассчитайте обороты и сальдо на конец месяца.

Счет № 04.

ДЕБЕТ. | КРЕДИТ. |

Задача 4. На начало месяца сальдо на счете 01 «Основные средства» составило 150 000 руб. В течение месяца отражены следующие хозяйственные операции, связанные с движением основных средств:

Содержание операции. | Сумма, руб. |

1. Приобретены два станка у поставщика. |

Содержание операции. | Сумма, руб. |

2. Списано пришедшее в негодность оборудование по остаточной стоимости. | |

3. Получена безвозмездно вычислительная техника. | |

4. Продана котельная установка. | 25 000. |

5. Получено от поставщика оборудование для установки сигнализации. |

Задание: оформите активный счет 01, рассчитайте обороты и сальдо на конец месяца.

Счет № 01.

ДЕБЕТ. | КРЕДИТ. |

Задача 5. На начало месяца добавочный капитал организации составил 12 000 руб. В течение месяца отражены следующие хозяйственные операции, связанные с движением средств добавочного капитала:

Содержание операции. | Сумма, руб. |

1. Увеличен уставный капитал за счет средств добавочного капитала. | |

2. Увеличен добавочный капитал в результате переоценки основных средств. | |

3. Выделены средства добавочного капитала для расчетов с учредителями. | |

4. Увеличен добавочный капитал за счет прироста стоимости валютных средств, внесенных учредителями в уставный капитал. | 3 700. |

Задание: оформите пассивный счет 83, рассчитайте обороты и сальдо на конец месяца.

Счет № 83.

ДЕБЕТ. | КРЕДИТ. |

Задача 6. На начало месяца уставный капитал организации составил 74 000 руб. В течение месяца отражены следующие хозяйственные операции, связанные с движением средств уставного капитала:

Содержание операции. | Сумма, руб. |

1. Увеличен уставный капитал за счет средств добавочного капитала. | |

2. Возвращен вклад учредителю из уставного капитала. | |

3. За счет средств, внесенных учредителями, увеличен уставный капитал. |

Задание: оформите пассивный счет 80, рассчитайте обороты и сальдо на конец месяца.

Счет № 80.

ДЕБЕТ. | КРЕДИТ. |

Задача 7. На начало месяца организация имеет задолженность поставщикам 10 000 руб. В течение месяца отражены следующие хозяйственные операции:

Содержание операции. | Сумма, руб. |

1. Погашена задолженность поставщикам с расчетного счета. | |

2. Получены основные средства от поставщика. | |

3. Оплачен счет за основные средства с расчетного счета. | |

4. Погашена задолженность поставщикам с расчетного счета. | |

5. Получены материалы от поставщика. |

Задание: оформите счет 60, рассчитайте обороты и сальдо на конец месяца.

Счет № 60.

ДЕБЕТ. | КРЕДИТ. |

Задача 8. На начало месяца организация имеет задолженность по оплате труда 13 000 руб. В течение месяца отражены следующие хозяйственные операции:

Содержание операции. | Сумма, руб. |

1. Выданы отпускные из кассы. | |

2. Начислена заработная плата работникам основного производства. | |

3. Начислена премия работникам основного производства. | |

4. Выдана заработная плата работникам основного производства. | |

5. Начислены суммы по больничному листу работнику основного производства. |

Задание: оформите счет 70, рассчитайте обороты и сальдо на конец месяца.

Счет № 70.

ДЕБЕТ. | КРЕДИТ. |

Задача 9. Поясните, что происходило на бухгалтерских счетах в течение месяца. Рассчитайте обороты и сальдо конечное.

Счет № 60 Счет № 70.

ДЕБЕТ. | КРЕДИТ. | ДЕБЕТ. | КРЕДИТ. | |

Сн= 15 000. | Сн = 5 600. | |||

1) 10 000 2) 24 000. | 3) 24 000. | 1) 3000 3) 32 000. | 2) 36 000 4) 14 000. | |

Од=? | О =? WK •. | и сГ. | О =? WK •. | |

Задача 10. Сформулируйте конкретные хозяйственные операции.

Д 10. | |

Д 80. | |

Д 01. | |

Д 50. | |

К 04. | |

К 43. | |

К 51. | |

К 70. | |

К 99. |

Задача 11. Укажите корреспонденцию счетов для данных хозяйственных операций.

Содержание операции. | ДЕБЕТ. | КРЕДИТ. |

1. Оплачен счет поставщика с расчетного счета. | ||

2. Возвращены из кассы деньги на расчетный счет. | ||

3. Получен патент от учредителей. | ||

4. Направлены на расчеты с учредителями средства резервного капитала. | ||

5. Выдана из кассы премия. | ||

6. Перечислены деньги поставщикам за приборы. | ||

7. Получен краткосрочный кредит банка на валютный счет. | ||

8. Погашена дебиторская задолженность с расчетного счета. | ||

9. Увеличен добавочный капитал за счет переоценки основных средств. | ||

10. Выданы деньги на командировочные расходы из кассы. | ||

11. Получены приборы от поставщика. | ||

12. Возвращен вклад учредителя из уставного капитала. | ||

13. Списана как убыток убыль готовой продукции. | ||

14. Погашена кредиторская задолженность с расчетного счета. | ||

15. Начислена заработная плата за выполнение работ. | ||

16. Получены хозяйственные товары от подотчетного лица. | ||

17. Получены ценные бумаги от дебиторов. | ||

18. Списано сырье в основное производство. | ||

19. Оприходовано оборудование на склад от поставщика. | ||

20. Обнаружен излишек материалов при проверке. |

Задача 12. Сформулируйте хозяйственные операции к следующим бухгалтерским проводкам:

Д 01 К 75. | |

Д 51 К 76. | |

Д 52 К 62. | |

Д 60 К 51. | |

Д 50 К 71. | |

Д 58 К 75. | |

Д 75 К 51. | |

Д 76 К 50. | |

Д 83 К 80. |

Задача 13. На начало месяца на складе находилось 40 кг крахмала, 100 кг сгущенного молока, 30 кг глазури. В течение месяца от поставщиков поступило: 20 кг крахмала, 50 кг сгущенного молока, 20 кг глазури; списано в кондитерский цех 35 кг крахмала, 90 кг сгущенного молока и 40 кг глазури; возвращены из кондитерского цеха 70 кг сгущенного молока и 60 кг глазури.

Стоимость 1 кг крахмала — 30 руб., сгущенного молока — 50 руб., глазури — 60 руб.

Задание: 1) оформите карточки учета материалов; 2) оформите аналитические счета по каждой карточке учета материалов и синтетический счет 10 «Материалы».

Карточка учета материалов, крахмал:

Содержание операции. | Ед. изм. | Цена, руб. | Приход. | Расход. | ||

Количество. | Сумма, руб. | Количество. | Сумма, руб. | |||

Остаток на начало месяца. | ||||||

1. Поступило. | ||||||

2. Списано. | ||||||

3. Возвращено. | ||||||

Итого (обороты). | ||||||

Остаток на конец месяца. | ||||||

Карточка учета материалов, сгущенное молоко:

Содержание операции. | Ед. изм. | Цена, руб. | Приход. | Расход. | ||

Количество. | Сумма, руб. | Количество. | Сумма, руб. | |||

Остаток на начало месяца. | ||||||

1. Поступило. | ||||||

2. Списано. | ||||||

3. Возвращено. | ||||||

Итого (обороты). | ||||||

Остаток на конец месяца. | ||||||

Карточка учета материалов, глазурь:

Содержание операции. | ЕД. изм. | Цена, руб. | Приход. | Расход. | ||

Количество. | Сумма, руб. | Количество. | Сумма, руб. | |||

Остаток на начало месяца. | ||||||

1. Поступило. | ||||||

2. Списано. | ||||||

3. Возвращено. | ||||||

Итого (обороты). | ||||||

Остаток на конец месяца. | ||||||

Счет № 10 (крахмал). | Счет № 10 (сгущенное молоко). | |||

ДЕБЕТ. | КРЕДИТ. | ДЕБЕТ. | КРЕДИТ. | |

Счет № 10 (глазурь). | ||||

ДЕБЕТ. | КРЕДИТ. | |||

Синтетический счет 10 «Материалы»:

Счет № 10.

ДЕБЕТ. | КРЕДИТ. |

Задача 14. На начало месяца подотчетное лицо Иванов И. И. имеет задолженность перед организацией 500 руб. В течение месяца отражены следующие хозяйственные операции, связанные с подотчетными лицами:

Содержание операции. | Сумма, руб. | ДЕБЕТ. | КРЕДИТ. |

1. Иванов И. И. вернул подотчетные деньги в кассу. | |||

2. Петров П. П. получил деньги на командировочные расходы из кассы. | |||

3. Сидоров С. С. получил деньги на канцтовары из кассы. | |||

4. Петров П. П. представил авансовый отчет о командировке. | |||

5. Сидоров С. С. представил авансовый отчет о покупке материалов. |

Задание: оформите аналитические счета по каждому подотчетному лицу и синтетический счет 71.

Счет № 71 (Иванов И. И.). | Счет № 71 (Петров П. П.). | |||

ДЕБЕТ. | КРЕДИТ. | ДЕБЕТ. | КРЕДИТ. | |

Счет № 71 (Сидоров С. С.).

ДЕБЕТ. | КРЕДИТ. |

Синтетический счет 71 «Расчеты с подотчетными лицами»:

Счет № 71.

ДЕБЕТ. | КРЕДИТ. |

Задача 15. На начало месяца организация имеет задолженность поставщику ООО «Яхонт» 10 000 руб., сделана предоплата за бензин в сумме 2000 руб. публичного АО «Лукойл». В течение месяца отражены следующие хозяйственные операции:

Содержание операции. | Сумма, руб. | Дебет. | Кредит. |

1. Частично погашена задолженность ООО «Яхонт». | |||

2. Приобретен бензин у АО «Лукойл». | |||

3. Перечислены деньги за бензин АО «Лукойл». | |||

4. Произведена предоплата ООО «Мебель». | |||

5. ООО «Мебель» поставила стулья. |

Задание: оформите аналитические счета по каждому поставщику и синтетический счет 60.

Аналитические счета:

Счет № 60 (ООО «Яхонт») Счет № 60 (АО «Лукойл»). | ||

ДЕБЕТ. | КРЕДИТ ДЕБЕТ. | КРЕДИТ. |

Счет № 60 (ООО «Яхонт»). | Счет № 60 (АО «Лукойл»). | |||

Счет № 60 (ООО «Мебель»).

ДЕБЕТ. | КРЕДИТ. |

Синтетический счет 60 «Расчеты с поставщиками и подрядчиками»:

Счет № 60. | |

ДЕБЕТ. | КРЕДИТ. |

Глава 4. Бухгалтерский баланс Задача 1. Предприятие на начало месяца имеет следующий состав имущества и источников его образования:

Хозяйственные средства. | Сумма, руб. |

1. Добавочный капитал. | |

2. Нематериальные активы. | 15 000. |

3. Уставный капитал. | |

4. Задолженность подотчетному лицу. | |

5. Готовая продукция. | |

6. Запасные части. | |

7. Самосвал. | |

8. Резервный капитал. | |

9. Краткосрочный кредит. | |

10. Задолженность по уплате налогов. | |

11. Касса. | |

12. Бензин. | |

13. Оборудование. | |

14. Расчетный счет. |

Задание: составьте баланс на начало месяца.

АКТИВ. | ПАССИВ. | ||

Содержание статьи. | Сумма, руб. | Содержание статьи. | Сумма, руб. |

Баланс. | Баланс. | ||

Задача 2. По данным первой задачи составьте журнал хозяйственных операций, в котором погасите все имеющиеся задолженности.

Задача 3. Укажите корреспонденцию счетов для представленных операций и определите их тип:

Содержание операции. | ДЕБЕТ. | КРЕДИТ. | Тип. |

1. Увеличен уставный капитал за счет взносов учредителей. | |||

2. Возвращены на расчетный счет деньги из кассы. | |||

3. Перечислены налоги в бюджет с расчетного счета. | |||

4. Возвращены на склад неизрасходованные материалы. | |||

5. Оплачен счет за оборудование с расчетного счета. | |||

6. Получено оборудование от поставщика. | |||

7. Начислена премия работникам основного производства. |

Содержание операции. | Сумма, руб. | ДЕБЕТ. | КРЕДИТ. |

Задача 4. Рассчитайте баланс на конец месяца на основании данных начального баланса и журнала хозяйственных операций.

Баланс на начало месяца:

АКТИВ. | ПАССИВ. | ||

Содержание статьи. | Сумма, руб. | Содержание статьи. | Сумма, руб. |

Основные средства. | Уставный капитал. | ||

Материалы. | 15 000. | Расчеты с поставщиками и подряд; | |

Основное произвол; | чиками. | ||

ство. | Расчеты с персоналом по оплате. | ||

Касса. | труда. | ||

Расчетный счет. | Расчеты по налогам и сборам. | ||

Баланс. | Баланс. |

Журнал хозяйственных операций:

Содержание операции. | Сумма, руб. | ДЕБЕТ. | КРЕДИТ. |

1. Сдана на склад готовая продукция. | |||

2. Получены основные средства от поставщика. | |||

3. Перечислены налоги в бюджет с расчетного счета. | |||

4. Списаны материалы в основное производство. | |||

5. Оплачен счет за основные средства с расчетного счета. | |||

6. Получены в кассу деньги с расчетного счета. | |||

7. Выплачена задолженность по заработной плате. |

Расчеты на бухгалтерских счетах:

Счет №.

Счет №. | Счет №. | |||

ДЕБЕТ. | КРЕДИТ. | ДЕБЕТ. | КРЕДИТ. | |

Счет №. | Счет №. | |||

ДЕБЕТ. | КРЕДИТ. | ДЕБЕТ. | КРЕДИТ. | |

Счет №. | Счет №. | |||

ДЕБЕТ. | КРЕДИТ. | ДЕБЕТ. | КРЕДИТ. | |

Счет №. | Счет №. | |||

ДЕБЕТ. | КРЕДИТ. | ДЕБЕТ. | КРЕДИТ. | |

ДЕБЕТ. | КРЕДИТ. | ДЕБЕТ. | КРЕДИТ. | |

Счет №. | Счет №. | |||

ДЕБЕТ. | КРЕДИТ. | ДЕБЕТ. | КРЕДИТ. | |

Оборотная ведомость:

№ счета. | Сальдо начальное, руб. | Обороты на счетах, руб. | Сальдо конечное, руб. | |||

ДЕБЕТ. | КРЕДИТ. | ДЕБЕТ. | КРЕДИТ. | ДЕБЕТ. | КРЕДИТ. | |

Итого. | ||||||

Баланс на конец месяца:

АКТИВ. | ПАССИВ. | ||

Содержание статьи. | Сумма, руб. | Содержание статьи. | Сумма, руб. |

Баланс. | Баланс. | ||

Задача 5. Рассчитайте баланс на конец месяца. Баланс на начало месяца:

АКТИВ. | ПАССИВ. | ||

Содержание статьи. | Сумма,. | Содержание статьи. | Сумма,. |

руб. | руб. | ||

Основные средства. | Уставный капитал. | ||

Материалы. | Расчеты с поставщиками. | ||

Основное производство. | Расчеты по оплате труда. | ||

Касса. | Резервный капитал. | ||

Расчетный счет. | Добавочный капитал. | ||

Готовая продукция. | Краткосрочный кредит. | ||

Баланс. | Баланс. | ||

Журнал хозяйственных операций:

Содержание операции. | Сумма, руб. | ДЕБЕТ. | КРЕДИТ. |

1. Оплачено поставщикам за сырье с расчетного счета. | |||

2. Получено сырье от поставщика на склад. | |||

3. Списано сырье в производство. | |||

4. Начислена заработная плата рабочим основного производства. | 35 000. | ||

5. Из кассы выдана задолженность по заработной плате. | |||

6. Частично погашен краткосрочный кредит с расчетного счета. | |||

7. Списана готовая продукция на склад. | 23 000. |

Расчеты на бухгалтерских счетах:

Счет №. | Счет №. | |||

ДЕБЕТ. | КРЕДИТ. | ДЕБЕТ. | КРЕДИТ. | |

Счет №. | Счет №. | |||

ДЕБЕТ. | КРЕДИТ. | ДЕБЕТ. | КРЕДИТ. | |

Счет №. | Счет №. | |||||||||

ДЕБЕТ. | КРЕДИТ. | ДЕБЕТ. | КРЕДИТ. | |||||||

Счет №. | Счет №. | |||||||||

ДЕБЕТ. | КРЕДИТ. | ДЕБЕТ. | КРЕДИТ. | |||||||

Счет №. | Счет №. | |||||||||

ДЕБЕТ. | КРЕДИТ. | ДЕБЕТ. | КРЕДИТ. | |||||||

Оборотная ведомость: | ||||||||||

№ счета. | Сальдо начальное, руб. | Обороты на счетах, руб. | Сальдо конечное, руб. | |||||||

ДЕБЕТ. | КРЕДИТ. | ДЕБЕТ. | КРЕДИТ. | ДЕБЕТ. | КРЕДИТ. | |||||

№ счета. | Сальдо начальное, руб. | Обороты на счетах, руб. | Сальдо конечное, руб. | |||

ДЕБЕТ. | КРЕДИТ. | ДЕБЕТ. | КРЕДИТ. | ДЕБЕТ. | КРЕДИТ. | |

Итого. | ||||||

Баланс на конец месяца:

АКТИВ. | ПАССИВ. | ||

Содержание статьи. | Сумма, руб. | Содержание статьи. | Сумма, руб. |

Баланс. | Баланс. | ||

Задача 6. Рассчитайте баланс на конец месяца. Баланс на начало месяца:

АКТИВ. | ПАССИВ. | ||

Содержание статьи. | Сумма,. | Содержание статьи. | Сумма,. |

руб. | руб. | ||

Основные средства. | Уставный капитал. | ||

Материалы. | Расчеты с поставщиками. | ||

Основное производство. | Расчеты по оплате труда. | ||

Касса. | Резервный капитал. | ||

Расчетный счет. | Прибыль. | ||

Нематериальные активы. | Расчеты по налогам. | ||

Баланс. | Баланс. | ||

Журнал хозяйственных операций:

Содержание операции. | Сумма, руб. | ДЕБЕТ. | КРЕДИТ. |

1. Погашена задолженность бюджету по налогам. | |||

2. Получены инструменты от поставщика на склад. | |||

3. Погашена задолженность поставщикам. | |||

4. Начислена заработная плата работникам основного производства. | |||

5. Перечислена заработная плата с расчетного счета. | |||

6. Получена программа для ЭВМ от поставщика. | |||

7. Получено оборудование от учредителей. |

Расчеты на бухгалтерских счетах:

Счет №. | Счет №. | |||

ДЕБЕТ. | КРЕДИТ. | ДЕБЕТ. | КРЕДИТ. | |

ДЕБЕТ. | КРЕДИТ. | ДЕБЕТ. | КРЕДИТ. | |

Счет №. | Счет №. | |||

ДЕБЕТ. | КРЕДИТ. | ДЕБЕТ. | КРЕДИТ. | |

Счет №. | Счет №. | |||

ДЕБЕТ. | КРЕДИТ. | ДЕБЕТ. | КРЕДИТ. | |

Счет №. | Счет №. | |||

ДЕБЕТ. | КРЕДИТ. | ДЕБЕТ. | КРЕДИТ. | |

Счет №. | Счет №. | |||

ДЕБЕТ. | КРЕДИТ. | ДЕБЕТ. | КРЕДИТ. | |

Счет №. | Счет №. | |||

ДЕБЕТ. | КРЕДИТ. | ДЕБЕТ. | КРЕДИТ. | |

ДЕБЕТ. | КРЕДИТ. | ДЕБЕТ. | КРЕДИТ. | |

Счет №. | Счет №. | |||

ДЕБЕТ. | КРЕДИТ. | ДЕБЕТ. | КРЕДИТ. | |

Оборотная ведомость:

№ счета. | Сальдо начальное, руб. | Обороты на счетах, руб. | Сальдо конечное, руб. | |||

ДЕБЕТ. | КРЕДИТ. | ДЕБЕТ. | КРЕДИТ. | ДЕБЕТ. | КРЕДИТ. | |

Итого. | ||||||

Баланс на конец месяца:

АКТИВ. | ПАССИВ. | ||

Содержание статьи. | Сумма, руб. | Содержание статьи. | Сумма, руб. |

Баланс. | Баланс. | ||

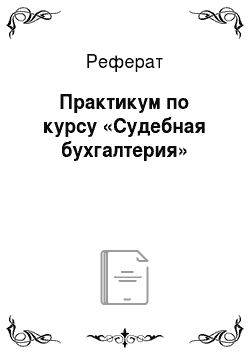

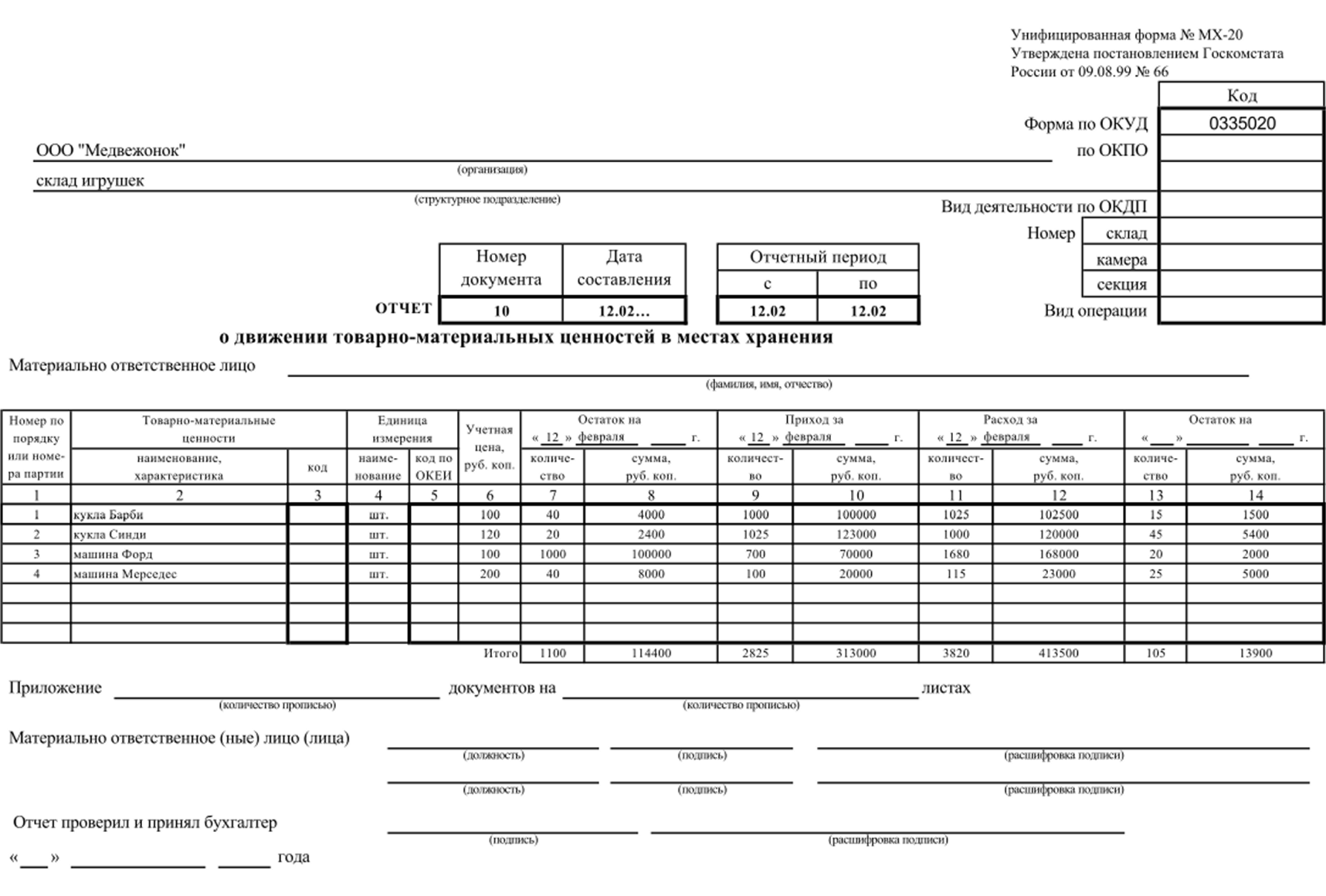

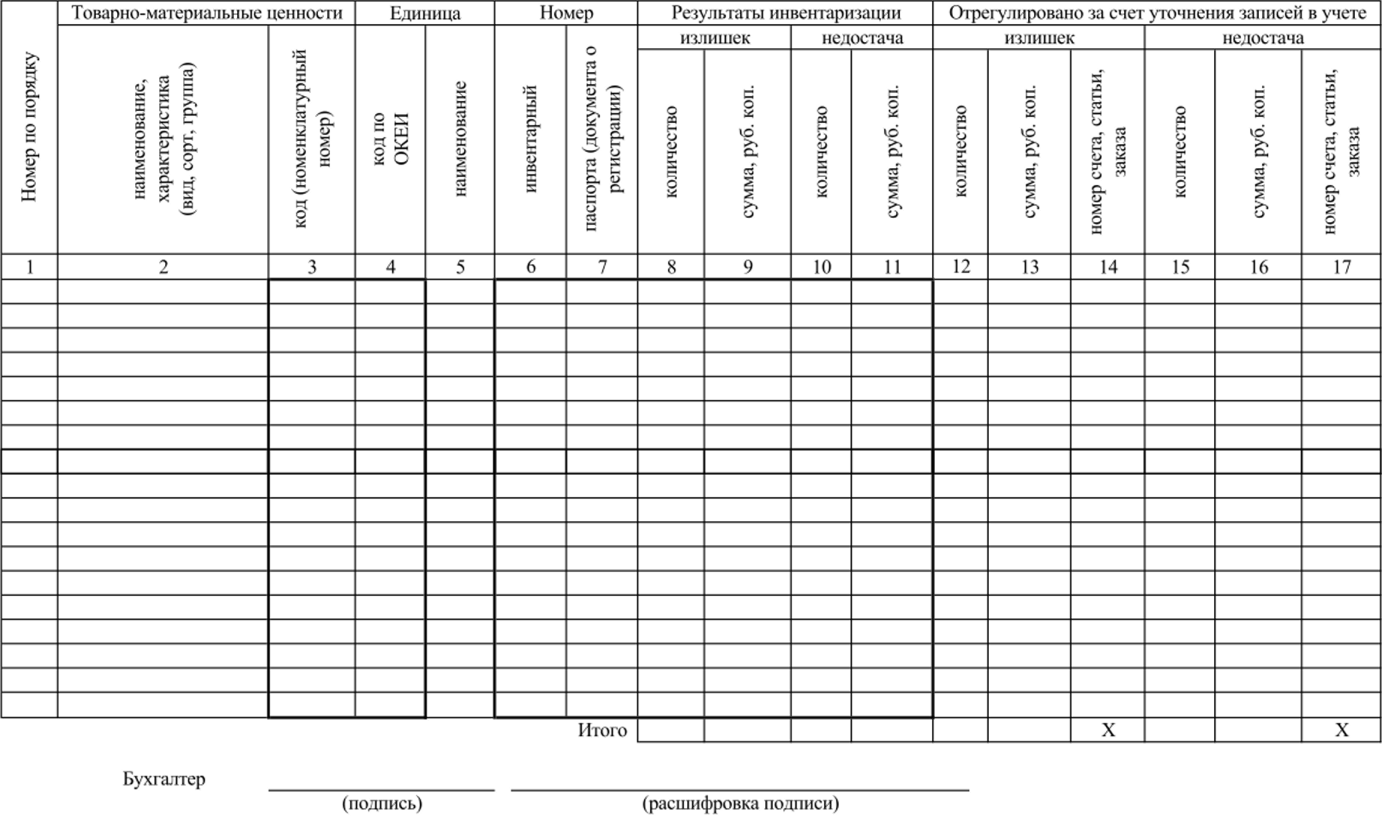

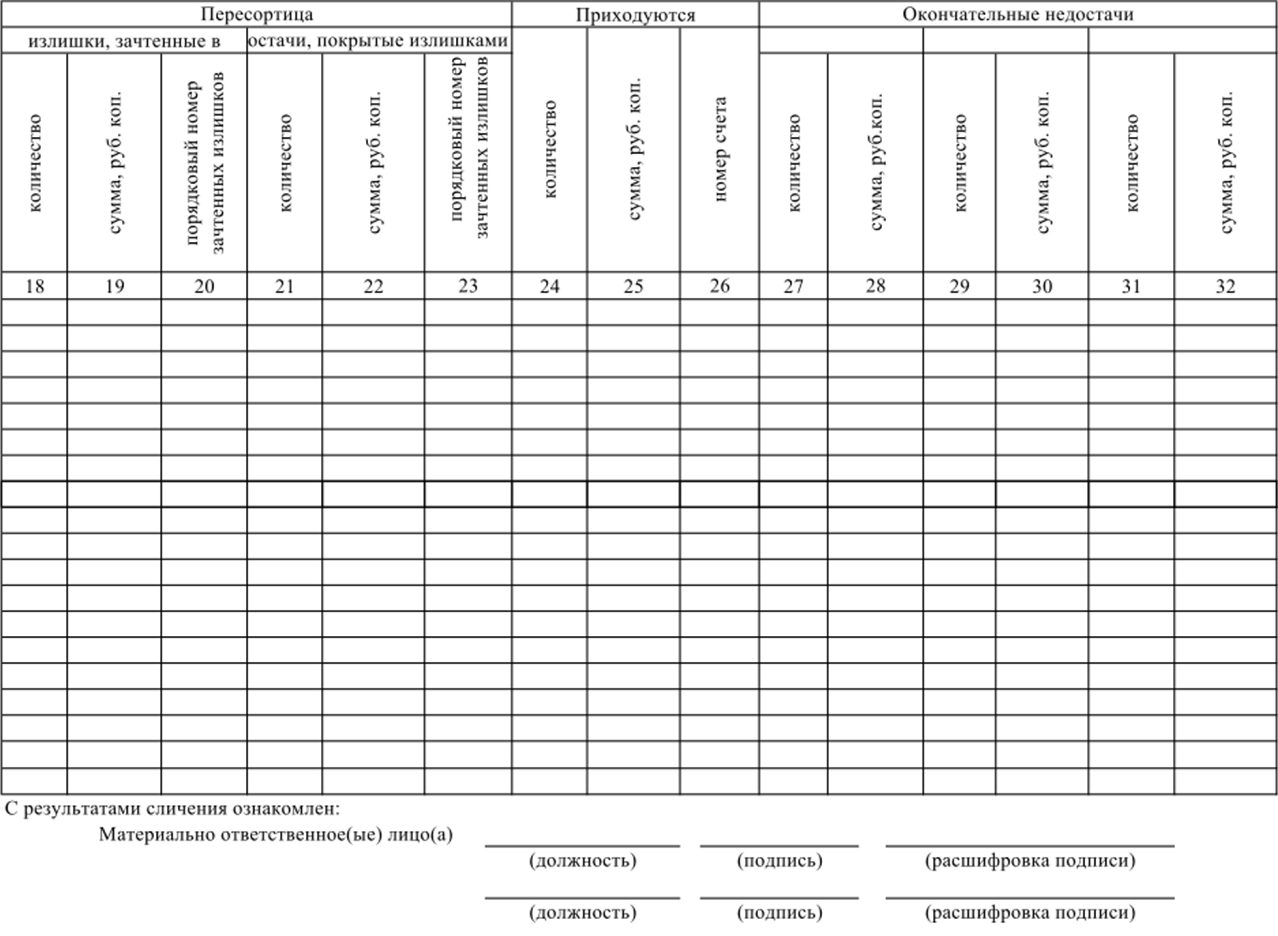

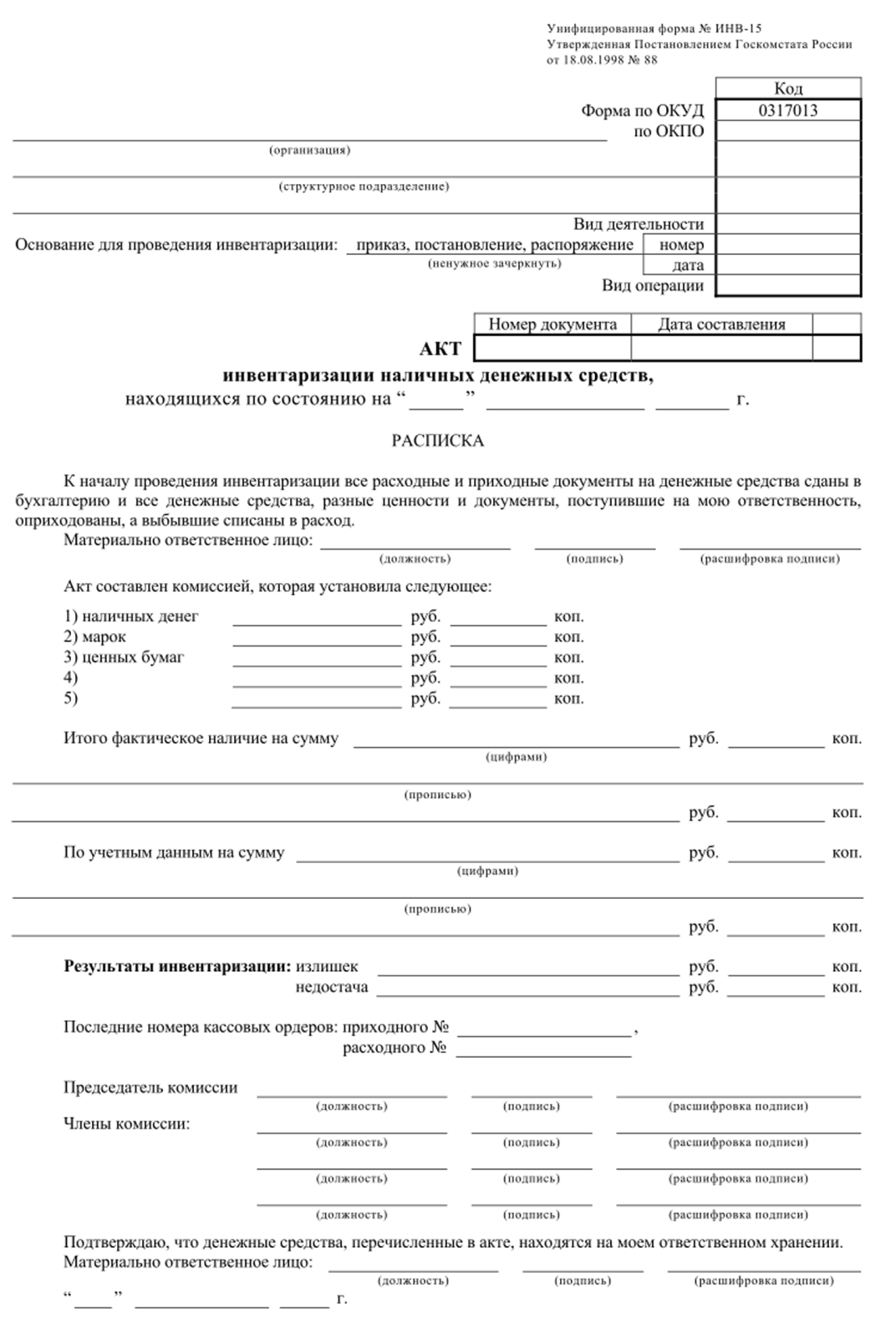

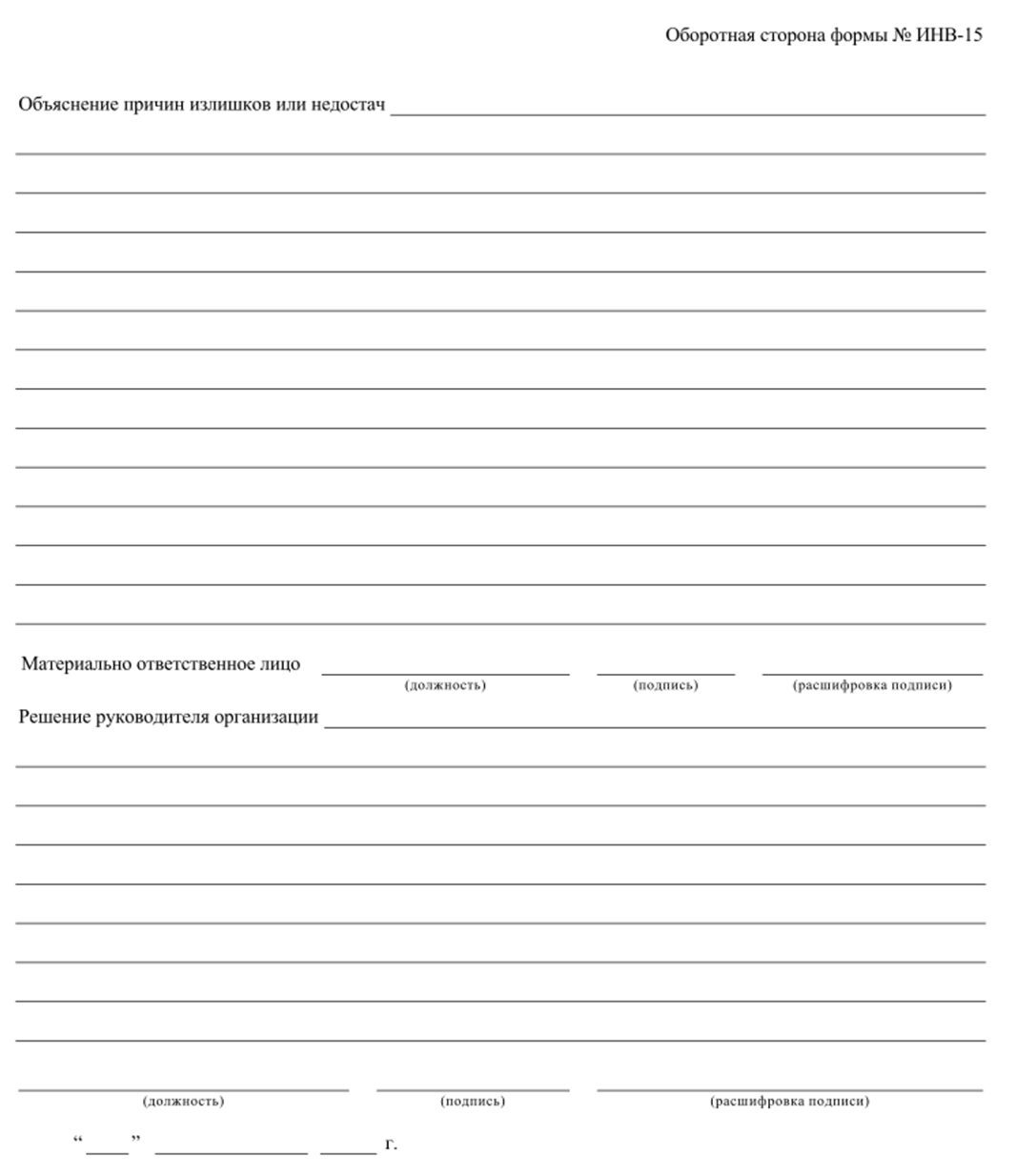

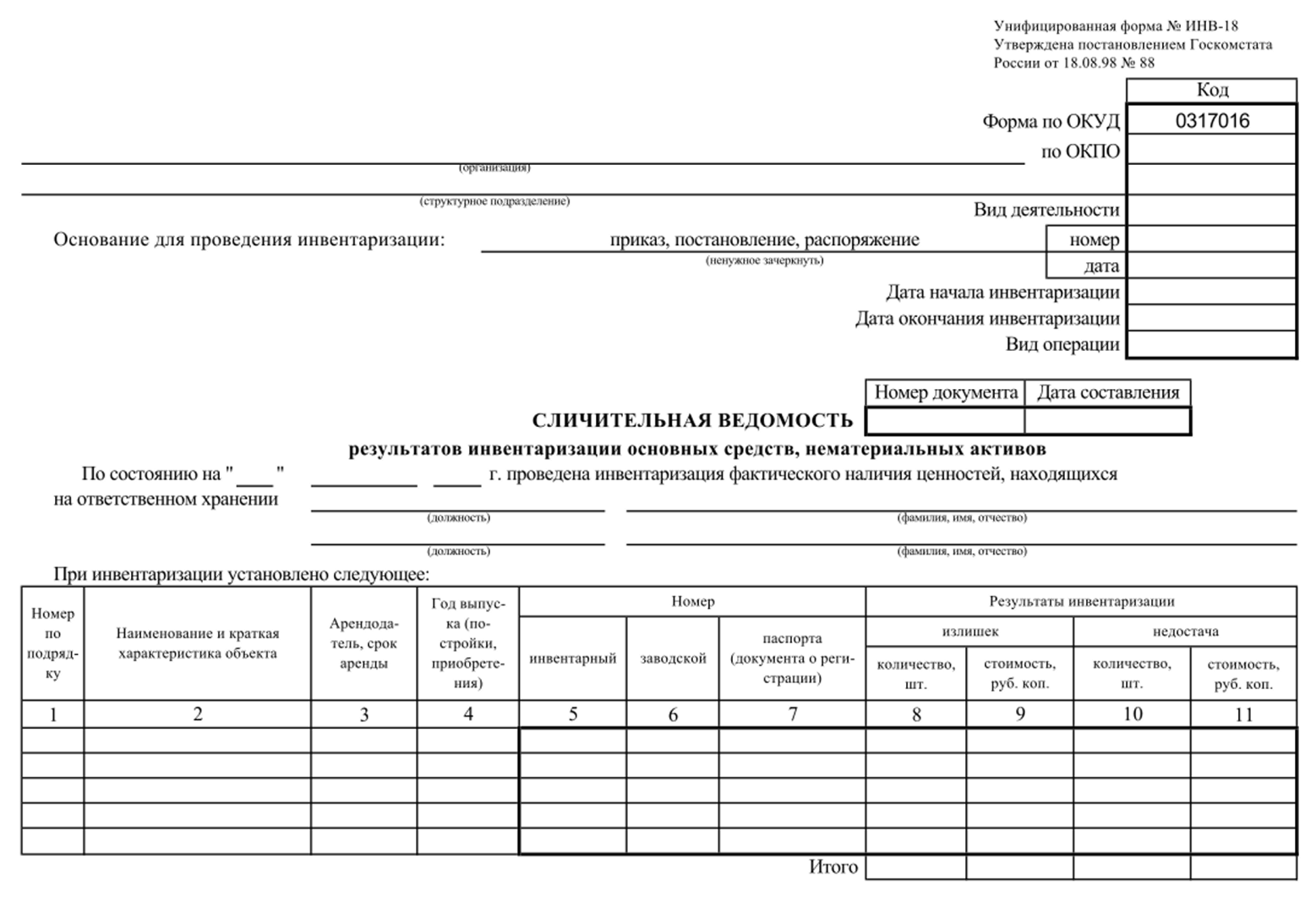

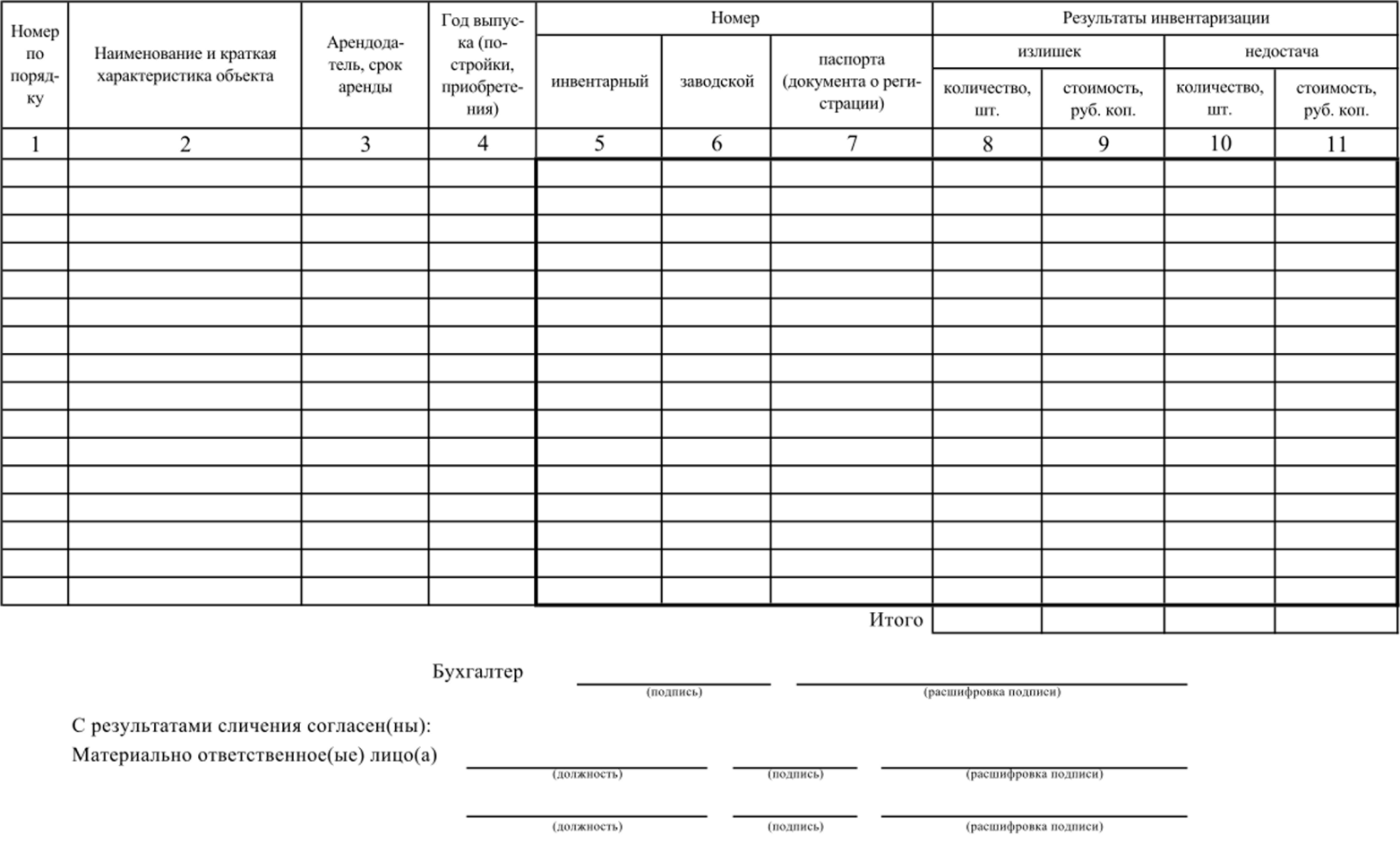

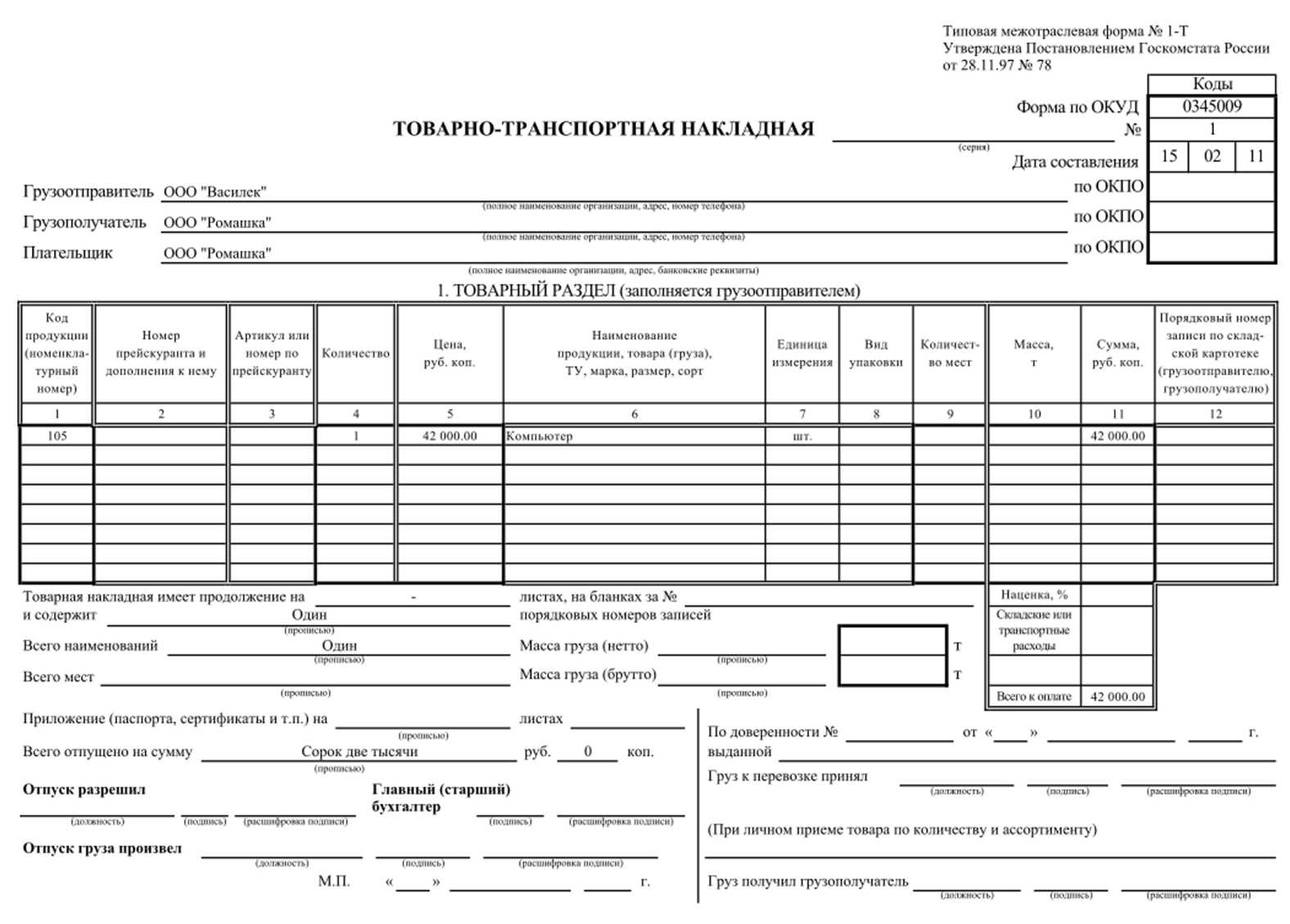

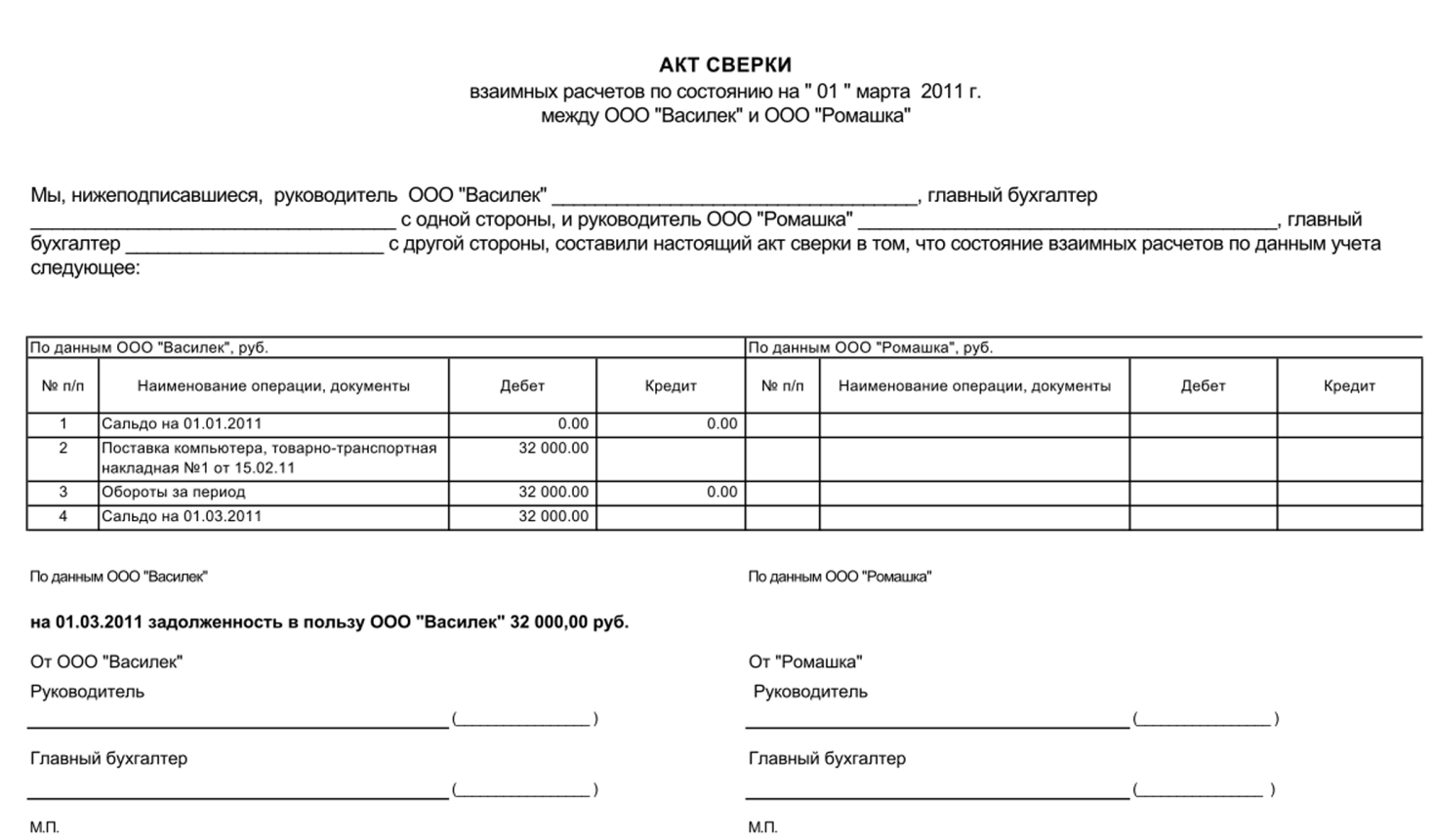

Глава 6. Инвентаризация Задача 1. Изучите следующие документы: Документ № 1.

Документ № 2.

2-я и 3-я страницы формы № ИНВ-3.

Задание: оформите сличительную ведомость результатов инвентаризации.

2-я страница формы № ИНВ-19.

3-я страница формы № ИНВ-19.

Задача 2. В соответствии с заключенными договорами промышленное предприятие выпускает бытовые вентиляторы только в первой половине каждого месяца. Движение вентиляторов по складу готовой продукции характеризуется следующими данными:

Дата. | Поступило из цеха. | Отпущено. | Всего отпущено. | Остаток. | ||

Оптовая база. | Магазин № 1. | Магазин № 2. | ||||

30.06.20… | ||||||

01.07.20… | — 60. | |||||

04.07.20… | ||||||

05.07.20… | — 75. | |||||

06.07.20… | ||||||

07.07.20… | ||||||

08.07.20… | — 70. | |||||

11.07.20… | ||||||

12.07.20… | — 40. | |||||

13.07.20… | ||||||

14.07.20… | — 30. | |||||

15.07.20… | — 20. | |||||

При внезапной инвентаризации склада готовой продукции, проведенной на 18 июля, выявлена недостача вентиляторов в количестве 20 шт. По объяснениям кладовщика установленный результат обусловлен недостатками в учете: при жестком графике и объемах поставок часть вентиляторов отгружается получателям прямо в цехах. В такие дни по приемо-сдаточным накладным на склад из цеха поступает меньшее количество вентиляторов, чем фактически отгружается покупателю. В последующие дни расхождения между фактическим отпуском продукции из цеха и учетными данными по складу устраняются.

Оперативным путем установлено, что данные товарно-транспортных накладных соответствуют складскому учету вентиляторов. Это подтверждается и данными учета расчетов с поставщиками и покупателями.

Задание: определите, какие злоупотребления могли маскироваться при допущенных нарушениях правил ведения учета движения продукции?

Задача 3. 12 августа в УВД по Энской области поступило письмо от гражданина Морозова А. Е. о том, что продавцы магазина № 2 Хапугина Л. В. и Борисова Н. И. систематически обманывают покупателей путем обвеса на сыпучих продуктах (крупа, сахарный песок, мука и т. п.) и обсчета в цене, завышая ее в 1,5 раза. В результате нарушения правил торговли создаются неучтенные излишки, которые затем реализуются со служебного входа магазина за наличный расчет без составления соответствующих документов учета. В торговом зале магазина имеют место случаи реализации просроченных товаров. Денежные средства принимаются в кассу без выдачи кассового чека.

В целях проверки указанных сведений необходимо провести проверку.

Задание: составите письмо-требование о проведении инвентаризации.

Задача 4. 15 августа в магазине № 2 была проведена инвентаризация по инициативе сотрудников управления внутренних дел.

Инвентаризацией установлено следующее:

- — фактическое наличие денежных средств в кассе магазина № 2 — 35 315 руб.;

- — по книге кассира-операциониста остаток денежных средств на начало дня — 300 руб.;

- — по показаниям счетчика кассового аппарата выручка на момент инвентаризации составила — 32 812 руб.;

- — остаток товаров в магазине № 2:

Наименование товара. | Фактическое наличие, кг. | Остаток на начало дня по данным товарного отчета, кг. | Приход, кг. | Расход, кг. |

Крупа пшено. | 15,5. | |||

Мука пшеничная. | ||||

Сахарный песок. |

Задание: на основании приведенных данных оформите результаты проведенной инвентаризации.

Оборотная сторона формы № ИНВ-18.

Глава 7. Анализ данных отдельных бухгалтерских операций при расследовании правонарушений Задача 1. В течение месяца отражены следующие операции, связанные с приобретением материалов.

Содержание операции. | Сумма, руб. | ДЕБЕТ. | КРЕДИТ. |

1. Поступили материалы от поставщика. | 15 000. | ||

2. Оказаны услуги по доставке материалов. | |||

3. Оплачен счет за доставку материалов. | |||

4. Оплачено из кассы за погрузочно-разгрузочные работы. | |||

5. Списаны материалы в производство. | |||

6. Списаны транспортно-заготовительные расходы по материалам. |

Задание: определите сумму списания транспортно-заготовительных расходов по материалам, отпущенным в производство.

Статьи затрат. | Получено, руб. | Списано, руб. | Списано,. %. |

Материалы. | |||

Транспортно-заготовительные расходы. |

Задача 2. Организация получила строительные материалы на сумму 42 000 руб. Затраты, связанные с приобретением материалов: акцептован и оплачен счет за доставку материалов — 4500 руб.; страхование материалов в пути — 2800 руб.; из кассы оплачены погрузочно-разгрузочные работы — 780 руб. На выполнение работ списаны строительные материалы — 28 000 руб.

Задание: 1) оформите корреспонденцию счетов к указанным операциям; 2) определите сумму списания транспортно-заготовительных расходов по строительным материалам, остатка материалов и транспортно-заготовительных расходов.

Журнал хозяйственных операций:

Содержание операции. | Сумма, руб. | ДЕБЕТ. | КРЕДИТ. |

Статьи затрат. | Получено, руб. | Списано, руб. | Списано, %. | Осталось, руб. |

Материалы. | ||||

Транспортно-заготовительные расходы. |

Задача 3. На начало месяца на складе находилось 200 м костюмной ткани по цене 120 руб. за 1 м. В течение на склад месяца поступили три партии ткани.

Партия ткани. | Количество, м. | Цена за 1 м, руб. |

В течение месяца списано в производство 1600 м ткани. Задание: определите сумму остатка костюмной ткани.

Партия ткани. | Количество, м. | Цена за 1 м, руб. | Стоимость, руб. |

Остаток на начало месяца. | |||

Итого. | |||

Метод средней себестоимости: | |||

Метод ФИФО: | |||

Задача 4. На складе находилось 100 м подкладочной ткани по цене 80 руб. за 1 м. В течение месяца на склад поступили три партии ткани.

Партия ткани. | Количество, м. | Цена за 1 м, руб. |

Списано в производство 350 м ткани.

Задание: определите сумму остатка подкладочной ткани на складе при списании ее методами средней себестоимости и ФИФО.

Партия ткани. | Количество, м. | Цена за 1 м, руб. | Стоимость. |

Остаток на начало месяца. | |||

Итого. |

Метод средней себестоимости:

Метод ФИФО:

Задача 5. От реализации материалов получена выручка — 98 400 руб., стоимость проданных материалов — 76 000 руб., начислена заработная плата за погрузочно-разгрузочные работы при реализации материалов — 2000 руб. и страховые взносы.

Задание: оформите счет 91 и определить финансовый результат от реализации материалов.

Счет № 91.

ДЕБЕТ. | КРЕДИТ. |

Задача 6. Незавершенное производство на начало месяца составило 14 000 руб., в течение месяца отражены следующие хозяйственные операции:

Содержание операции. | Сумма, руб. | ДЕБЕТ. | КРЕДИТ. |

1. Оплачен счет за сырье. | |||

2. Получено сырье. | |||

3. Списаны расходы будущих периодов. | |||

4. Начислена заработная плата работникам основного производства. | |||

5. Начислены страховые взносы. | |||

6. Списаны на затраты производства командировочные расходы. |

Содержание операции. | Сумма, руб. | ДЕБЕТ. | КРЕДИТ. |

7. Списано в производство 50% сырья. | |||

8. Списаны транспортно-заготовительные расходы по материалам. | |||

9. Списаны потери от брака. | |||

10. Начислена амортизация основных средств производственного значения. | |||

11. Списаны из производства на склад возвратные отходы. | |||

12. Списана готовая продукция на склад. |

Задание: определите себестоимость готовой продукции (при условии, что незавершенное производство на конец месяца отсутствует).

Счет № 20.

ДЕБЕТ. | КРЕДИТ. |

Задача 7. Незавершенное производство на начало месяца составило: вспомогательное производство — 2500 руб., основное производство — 8000 руб. В течение месяца отражены следующие хозяйственные опеэации:

Содержание операции. | Сумма, руб. | ДЕБЕТ. | КРЕДИТ. |

1. Списаны материалы: | |||

а) в основное производство. | |||

б) во вспомогательное производство. | |||

в) запасные части на ремонт. | |||

г) строительные материалы на ремонт здания общежития. | |||

|

| ||

3. Начислены страховые взносы на заработную плату работников: а) основного производства. |

Содержание операции. | Сумма,. | ДЕБЕТ. | КРЕДИТ. |

руб. | |||

| |||

4. Списаны: | |||

а) калькуляторы в бухгалтерию. | |||

б) инструменты в основное производство. | |||

| |||

5. Акцептованы счета: | |||

а) за услуги информационного центра. | |||

б) за коммунальные услуги. | |||

| |||

6. Начислена амортизация основных средств: | |||

а) оборудования в цехе. | |||

б) здания администрации. | |||

в) автотранспорта. | |||

| |||

7. Списаны потери от брака основного произвол; | |||

ства. | |||

8. Списаны расходы будущих периодов. | |||

9. Начислена амортизация программы складского учета. | |||

10. Создан резерв на отпуск в основном производстве. | |||

11. Оплачены из кассы юридические услуги. | |||

12. Списана в основное производство вся готовая продукция вспомогательного производства (незавершенное производство на конец месяца отсутствует). | |||

13. Списаны общепроизводственные расходы. | |||

14. Списаны общехозяйственные расходы. | |||

15. Списана готовая продукция на склад, незавершенное производство на конец месяца -16 000 р. |

Задание: определите суммы расходов.

Счет №. | Счет №. | |||

ДЕБЕТ. | КРЕДИТ. | ДЕБЕТ. | КРЕДИТ. | |

ДЕБЕТ. | КРЕДИТ. | ДЕБЕТ. | КРЕДИТ. | |

Счет №. | Счет №. | |||

ДЕБЕТ. | КРЕДИТ. | ДЕБЕТ. | КРЕДИТ. | |

Счет №. | ||||

ДЕБЕТ. | КРЕДИТ. | |||

Задача 8. В основном производстве изготовляется три изделия: А, Б, В. В течение месяца отражены следующие хозяйственные операции:

Содержание операции. | Сумма, руб. | ДЕБЕТ. | КРЕДИТ. |

1. Начислена заработная плата за изготовление изделий: изделие, А изделие Б изделие В. |

| ||

2. Начислены страховые взносы на заработную плату сотрудников: изделие, А изделие Б изделие В. | |||

3. Списаны материалы на изготовление: изделие, А изделие Б изделие В. |

| ||

4. Начислена амортизация оборудования: для изготовления изделия, А для изготовления изделия Б для изготовления изделия В административного здания. |

|

Содержание операции. | Сумма, руб. | ДЕБЕТ. | КРЕДИТ. |

5. Начислена амортизация бухгалтерской программы. | |||

6. Акцептованы счета за услуги: для отдела кадров общепроизводственных нужд информационного центра. |

| ||

7. Начислена заработная плата администрации. | |||

8. Начислены страховые взносы на эту заработную плату. | |||

9. Акцептован и оплачен счет за аренду помещения общепроизводственного назначения. |

| ||

10. Акцептован и оплачен счет за теплоснабжение. |

| ||

11. Начислена заработная плата обслуживающему персоналу. | |||

12. Начислены страховые взносы на эту заработную плату. | |||

13. Списаны общепроизводственные расходы на изготовление: изделие, А изделие Б изделие В. | |||

14. Списаны общехозяйственные расходы на изготовление: изделие, А изделие Б изделие В. | |||

15. Списана готовая продукция на склад: изделие, А (50 ед.) изделие Б (40 ед.) изделие В (30 ед.). |

Задание: 1) определите сумму прямых и косвенных затрат на изготовление изделий; 2) спишите косвенные расходы на себестоимость изделий пропорционально прямым затратам; 3) определите себестоимость одного изделия и составить калькуляцию затрат на единицу изделия.

Состав прямых затрат. | Сумма прямых затрат на изготовление, руб. | ||

А. | Б. | В. | |

Материалы. | |||

Заработная плата. | |||

Страховые взносы. | |||

Состав прямых затрат. | Сумма прямых затрат на изготовление, руб. | ||||||||||

А. | Б. | В. | |||||||||

Амортизация. | |||||||||||

Итого. | |||||||||||

В%. | |||||||||||

Счет № 25. | Счет № 26. | ||||||||||

ДЕБЕТ. | КРЕДИТ. | ДЕБЕТ. | КРЕДИТ. | ||||||||

Счет. | Сумма косвенных затрат. | Сумма косвенных затрат на изготовление, руб. | |||||||||

А (_%). | Б (_%). | В (_%). | |||||||||

Итого. | |||||||||||

Показатели. | Сумма затрат на изготовление, руб. | ||||||||||

А. | Б. | В. | |||||||||

Прямые затраты. | |||||||||||

Косвенные затраты. | |||||||||||

Итого. | |||||||||||

Количество изделий. | |||||||||||

Себестоимость одного изделия. | |||||||||||

Показатели. | Сумма затрат на изготовление, руб. | ||||||||||

А. | Б. | В. | |||||||||

Количество изделий. | |||||||||||

Материалы. | |||||||||||

Заработная плата. | |||||||||||

Страховые взносы. | |||||||||||

Амортизация. | |||||||||||

По счету 25. | |||||||||||

По счету 26. | |||||||||||

Себестоимость одного изделия. | |||||||||||

Задача 9. Цех товаров широкого потребления машиностроительного завода выпускает измерительные приборы. В изготавливаемый прибор входят: корпус по цене 1000 руб., электромотор по цене 3000 руб., два щитка по оптовой цене 100 руб. за штуку, подставка по цене 150 руб. за штуку. Всего за месяц изготовлено 63 прибора.

Списание материалов и комплектующих изделий на производство продукции в цехе осуществлялось на основании маршрутных листов, составляемых по операциям технологического процесса. Их данные имеют следующий вид:

Операция технологического процесса. | Поступило в обработку. | Выпуск. | Брак. | Остаток в цехе. | Под пись мастера. |

Фрезеровка корпуса. | |||||

Шлифовка подставки. | |||||

Запрессовка электромотора в подставку. | |||||

Встраивание щитков в корпус. | |||||

Сборка прибора. |

На начало месяца по материальному отчету за цехом числилось 2 электромотора, 64 щитка, 30 подставок. Согласно лимитным картам и требованиям со склада в цех отпущено за месяц 100 корпусов, 70 подставок, 98 электромоторов, 136 щитков. По данным инвентаризации, проведенной на конец месяца, в незавершенном производстве по цеху имелось 25 корпусов, 31 подставка, 32 электромотора, 72 щитка, измерительные приборы отсутствовали.

Задание: 1) составьте оборотную ведомость аналитического учета движения материалов по цеху; 2) определите правильность проведения списания стоимости материалов на затраты по производству приборов; 3) определите размер, сумму недостачи или излишков материалов и готовой продукции.

Задача 10. В течение месяца отражены следующие хозяйственные операции:

Содержание операции. | Сумма, руб. | ДЕБЕТ. | КРЕДИТ. |

1. Получены пиломатериалы для выполнения работ. | |||

2. Оплачены пиломатериалы. | |||

3. Списана мебельная ткань на выполнение работ. | |||

4. Акцептован счет за коммунальные услуги. |

Содержание операции. | Сумма, руб. | ДЕБЕТ. | КРЕДИТ. |

5. Оплачен счет за коммунальные услуги. | |||

6. Списаны инструменты для выполнения работ. | |||

7. Начислена заработная плата работникам. | |||

8. Начислены страховые взносы на заработную плату. | |||

9. Списаны пиломатериалы на выполнение работ. | |||

10. Акцептован счет за рекламу. | |||

11. Начислена амортизация основных средств. | |||

12. Начислена амортизация нематериальных активов. | |||

13. Отражена выручка от реализации работ. | |||

14. Списана себестоимость выполненных работ. | |||

15. Списаны коммерческие расходы, связанные с реализацией работ. | |||

16. Списан финансовый результат. |

Задание: определите финансовый результат от реализации продукции.

Счет №. | Счет №. | |||

ДЕБЕТ. | КРЕДИТ. | ДЕБЕТ. | КРЕДИТ. | |

Задача 11. 15 мая 2017 г. при транспортировке цельнометаллического гаража задержана автомашина с водителем Петровым С. С.; оперативным путем установили, что гараж приобретен на оптовой базе за наличный расчет. Согласно квитанции к приходно-кассовому ордеру Петров С. С. внес в кассу оптовой базы 10 000 руб. Гараж был приобретен и принят на баланс оптовой базы в декабре 1990 г., а в мае 2017 г. ликвидирован по причине полного износа. Его балансовая стоимость — 150 000 руб., годовая норма амортизации — 5%. Амортизация начислялась линейным способом. Затраты на демонтаж гаража в бухгалтерии оптовой базы отражены следующими проводками: начислена заработная плата: Д 44 К 70—1000 руб.; начислены страховые взносы: Д 44 К 69—342 руб.

Списание гаража отражено следующими проводками: Д 02 К 01 — 150 000 руб. Получение денег от Петрова С. С. не было зафиксировано в кассе оптовой базы.

Задание: 1) правильно ли отражены в бухгалтерском учете хозяйственные операции по списанию гаража? 2) дайте оценку доброкачественности участвующих в описанной ситуации документов.

Задача 12. Бригада слесарей-сантехников управляющей компании «Теплый дом» состояла из 7 человек. Согласно штатному расписанию плановый фонд заработной платы бригады был установлен на 11 человек. Полученная экономия фонда заработной платы распределялась в виде приработка между членами бригады пропорционально коэффициенту трудового участия. Обязательным условием функционирования бригады являлось безусловное выполнение фактического объема работ, своевременное и качественное обслуживание клиентов. Расчет основного заработка и премии осуществлялся по применяемой повременно-премиальной системе оплаты труда.

В апреле 2017 г. была проведена проверка хозяйственной деятельности бригады. В ее ходе подтвердилась обоснованность многочисленных жалоб квартиросъемщиков на длительное отсутствие обслуживания ряда зон. Кроме того, было установлено, что в составе бригады, которая в начале года насчитывала 7 человек, продолжал числиться уволенный с 1 февраля слесарь Иванов И. И.

При расследовании возбужденного уголовного дела выяснилось, что заработную плату, выписываемую на Иванова И. И., присваивал бригадир слесарей-сантехников, который вел табель учета использования рабочего времени по бригаде.

Сведения о заработке членов бригады слесарей-сантехников в феврале-апреле имеют следующий вид:

ФИО. | Месячный заработок. | Заработная плата по тарифу. | Величина приработка. | Премия. |

Февраль. | ||||

Антипин А. А. | 17 502,02. | 8400,80. | 5800,30. | 3300,92. |

Дроздов И. П. | 17 502,02. | 8400,80. | 5800,30. | 3300,92. |

Егоров В. В. | 17 202,22. | 8400,80. | 5500,50. | 3300,92. |

Иванов И. И. | 17 402,46. | 8400,80. | 5 700,74. | 3300,92. |

Лапин Р. А. | 15 601,48. | 7500,64. | 5100,18. | 3000,66. |

Разин П. П. | 15 801,49. | 7600,64. | 5200,19. | 3000,66. |

Шилов В. В. | 15 602,01. | 7600,64. | 5000,71. | 3000,66. |

Итого: | 116 613,70. | 56 305,12. | 38 102,92. | 22 205,66. |

Март. | ||||

Антипин А. А. | 18 201,75. | 8800,51. | 5900,84. | 3500,40. |

Дроздов И. П. | 18 101,59. | 8800,51. | 5800,68. | 3500,40. |

ФИО. | Месячный заработок. | Заработная плата по тарифу. | Величина приработка. | Премия. |

Егоров В. В. | 18 101,01. | 8800,51. | 5800,10. | 3500,40. |

Иванов И. И. | 16 301,49. | 7900,99. | 5200,50. | 3200,00. |

Лапин Р. А. | 18 201,17. | 8800,51. | 5900,26. | 3500,40. |

Разин П. П. | 16 301,50. | 7900,99. | 5200,50. | 3200,01. |

Шилов В. В. | 18 500,09. | 9000,01. | 5900,08. | 3600,00. |

Итого: | 123 708,60. | 60 004,03. | 39 702,96. | 24 001,61. |

Апрель. | ||||

Антипин А. А. | 22 502,37. | 9600,99. | 9400,98. | 3500,40. |

Дроздов И. П. | 22 201,78. | 9600,99. | 9100,39. | 3500,40. |

Егоров В. В. | 22 301,65. | 9600,99. | 9200,26. | 3500,40. |

Иванов И. И. | 20 201,04. | 8700,66. | 8300,38. | 3200,00. |

Лапин Р. А. | 22 401,55. | 9600,99. | 9300,16. | 3500,40. |

Разин П. П. | 20 001,45. | 8700,66. | 8100,79. | 3200,00. |

Шилов В. В. | 13 041,84. | 5630,28. | 5360,96. | 2050,60. |

Итого: | 142 651,68. | 61 435,56. | 58 763,92. | 22 452,20. |

Задание: 1) определите сумму материального ущерба, причиненного в результате необоснованной выплаты денежных средств; 2) какие документы бухгалтерского учета необходимо использовать в качестве источников доказательств?

Задача 13. Проанализируйте следующие хозяйственные операции:

- — начислена заработная плата рабочим цеха основного производства за выполнение сверхурочных работ: Д 50 К 70;

- — выдана заработная плата: Д 70 К 50. При последней проверке документальная обоснованность этой бухгалтерской записи не подтвердилась;

- — выдана из кассы ранее депонированная заработная плата: Д 76 К 50. Реквизиты расходного кассового ордера, на основании которого из кассы выданы эти денежные средства, вызывают сомнение в доброкачественности документа;

- — начислена заработная плата рабочим цеха вспомогательного производства за выполнение разовых работ: Д 23 К 70;

- — произведены отчисления на социальное страхование работников с суммы начисленной заработной платы: Д 70 К 69.

Задание: 1) соответствуют ли бухгалтерские записи содержанию хозяйственных операций? 2) определите возможные версии причин, вызвавших искажение учетных записей; 3) какие бухгалтерские документы и регистры бухгалтерского учета следует использовать как источники доказательств?

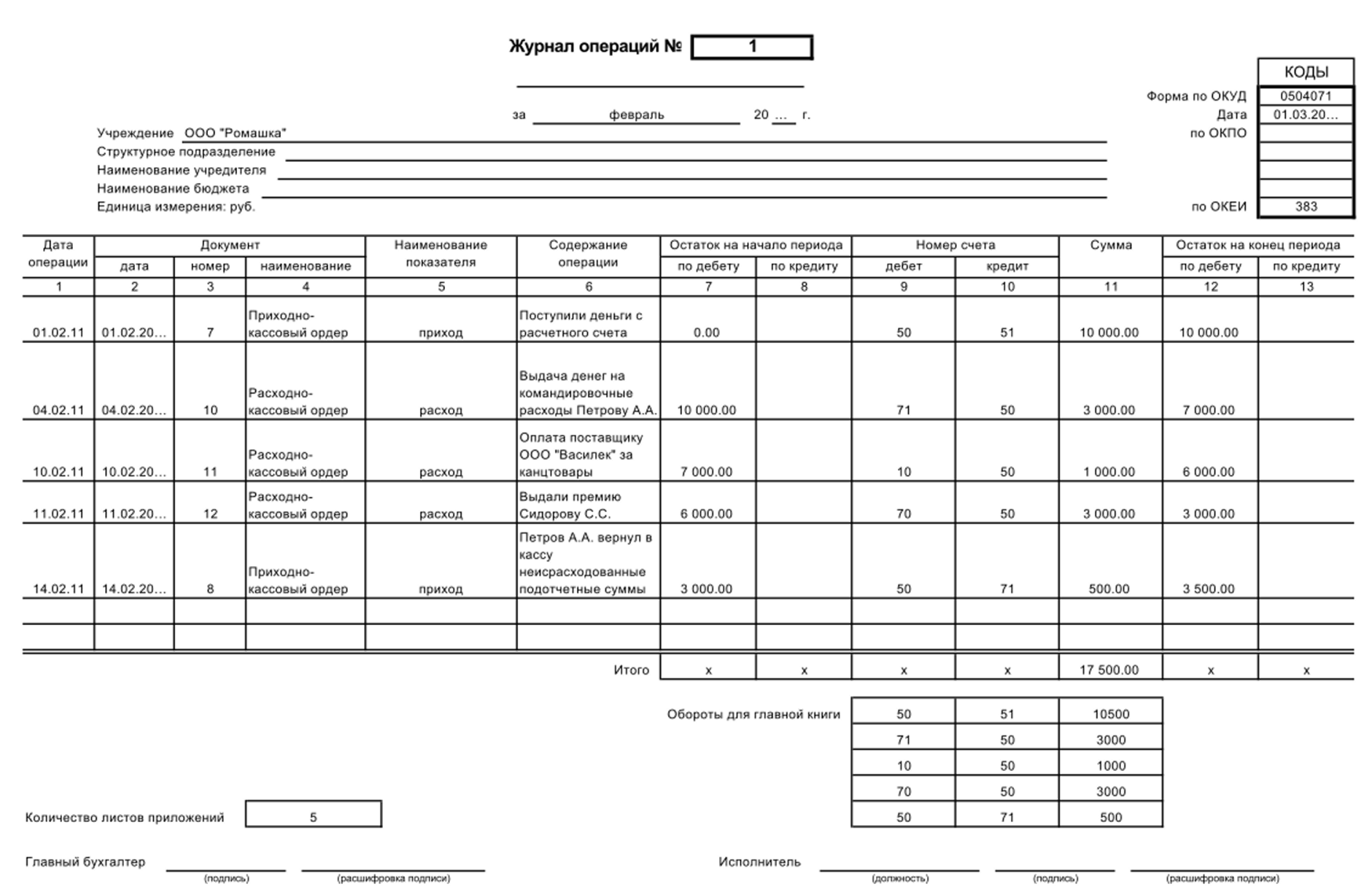

Задача 14. Проанализируйте следующие документы. Документ № 1.

Документ № 2.

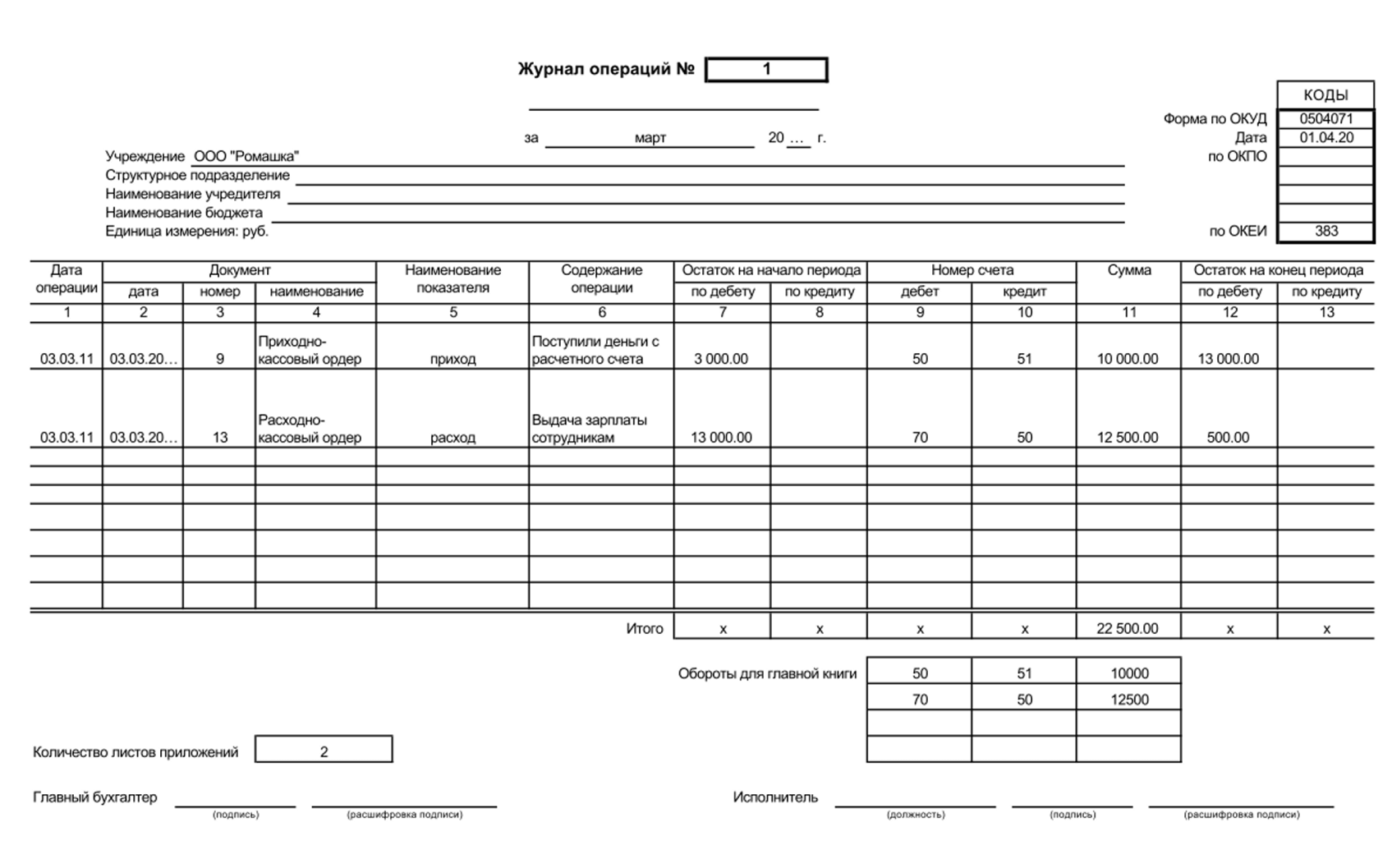

Задача 15. Проанализируйте следующие документы. Документ № 1.

Документ № 2.

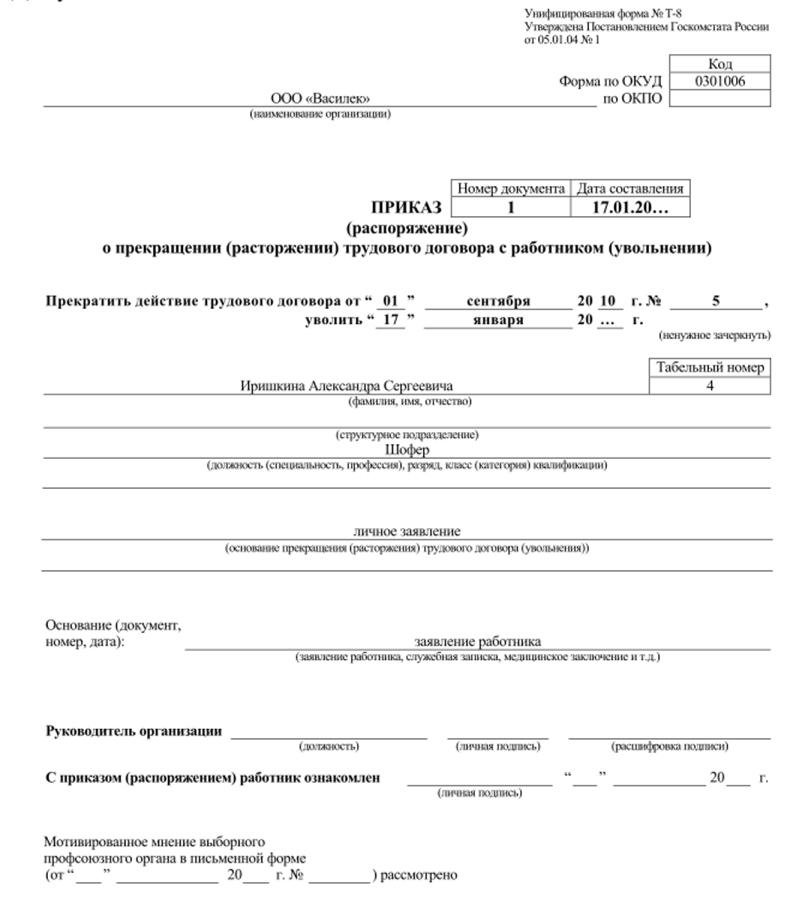

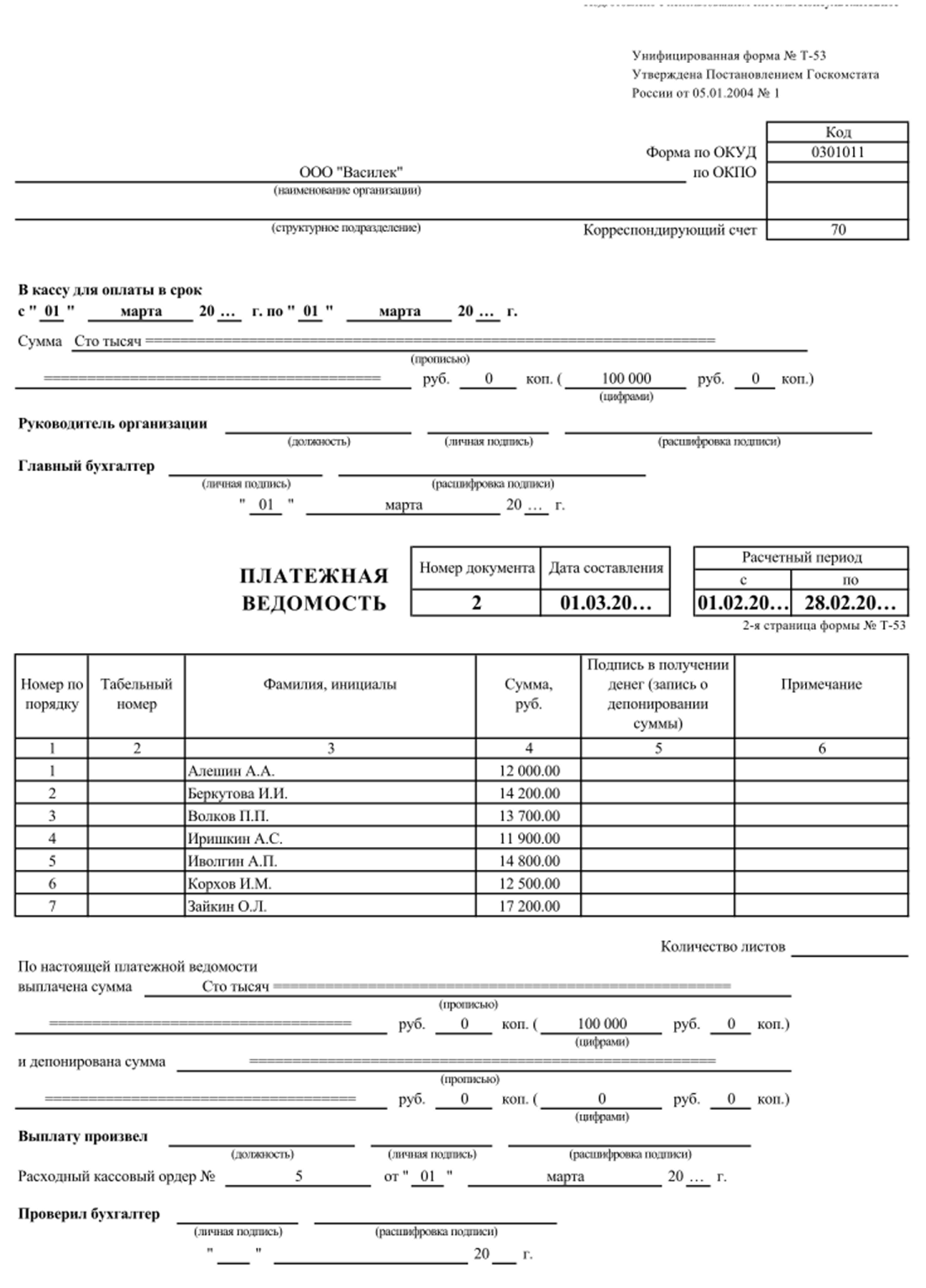

Задача 16. Проанализируйте следующие документы. Документ № 1.

Список сотрудников ООО «Василек». | Дата составления 11.01.20… | ||

Табельный номер | Фамилия, инициалы. | Должность. | Примеча ние. |

Алешин А. А. | Юрист. | ||

Беркутова И. И. | Менеджер | ||

Волков П. П. | Главный бухгалтер | ||

Иришкин А. С. | Шофер | ||

Иволгин А. П. | Заместитель директора. | ||

Корхов И. М. | Программист. | ||

Зайкин О. Л. | Директор | ||

Документ № 2.

Документ № 3.

Глава 8. Применения специальных бухгалтерских познаний в юридической практике Задача 1. При смене материально ответственного лица в гостинице и проведении инвентаризации выяснили, что в комнатах отдыха имеются четыре телевизора марки «Hyundai H-TV1490». По картотеке инвентарных карточек, находящейся в бухгалтерии, за гостиницей числится четыре цветных телевизора марки «Hyundai H-LCD3217». Инвентарные номера имеющихся телевизоров совпадают с номерами инвентарных карточек, но их паспортные данные различны.

Задания: 1) какие документы по учету основных средств могут быть использованы для доказательства виновности или невиновности участников хозяйственных ситуаций; 2) требуется ли для возбуждения уголовного дела применение специальных бухгалтерских познаний; 3) определите их форму и составьте соответствующие документы.

Задача 2. При проведении внезапной инвентаризации выявлено несоответствие между количеством продукции, поступившей на склад из цехов, и количеством продукции, отпущенной со склада для собственных нужд предприятия и на сторону. При группировке в синтетическом учете всех совершенных хозяйственных операций по движению продукции на счете № 40 получен кредитовый остаток.

Задания: 1) определите необходимость применения специальных бухгалтерских познаний; 2) определите состав бухгалтерской документации, которая должна быть изучена.

Задача 3. Обоснованно ли назначена бухгалтерская экспертиза:

- — в органы внутренних дел поступило письмо о злоупотреблении должностным положением главным бухгалтером машиностроительного завода. В письме указывается, что главный бухгалтер, вступив в сговор с материально ответственными лицами, расхищает денежные средства из кассы и составляет бестоварные документы. Экспертиза назначена для проверки сведений, изложенных в письме;

- — при снятии остатков в кассе предприятия выявлена недостача кассовой наличности. Кассир оспаривает решение инвентаризационной комиссии, мотивируя тем, что остаток денежных средств в кассе соответствует данным в кассовой книге. Экспертиза назначена для окончательного решения вопроса о наличии или отсутствии недостач;

- — следственным путем установлены факты хищения тканей со склада швейной фабрики. Инвентаризацией и документальной ревизией, проведенными по требованию следователя, ни недостач, ни излишков не обнаружено. Экспертиза назначена для проверки правильности проведения ревизии;

- — проведенной инвентаризацией и документальной ревизией установлена недостача товаров в магазине. Обвиняемые оспаривают размер недостачи, поясняя, что ревизоры не приняли к зачету не прошедшие по учету, но утвержденные акты о порче товаров; неправильно определяли период возникновения недостачи и в связи с этим неправильно исчисляли величину естественной убыли товаров. Экспертиза назначена для проверки обоснованности выводов ревизии и мотивов обвиняемых.

Задача 4. Дайте оценку составленному постановлению о проведении бухгалтерской экспертизы.

ПОСТАНОВЛЕНИЕ О назначении бухгалтерской экспертизы.

21 сентября 20_г. г. Вологда Следователь отдела полиции УМВД России по г. Вологде, юрист 3-го класса Бочаров В. Н., рассмотрев дело № 228.

УСТАНОВИЛ:

выводы проведенной документальной ревизии противоречат материалам дела. Кроме того, сложность определения объема приписок и нанесенного материального ущерба вызывает необходимость применения специальных бухгалтерских познаний в решении этих вопросов.

На основании изложенного и руководствуясь ст. 195 (196) и 199 УПК РФ, ПОСТАНОВИЛ:

1. Назначить по настоящему уголовному делу бухгалтерскую экспертизу.

Поставить на разрешение экспертизы следующие вопросы:

- а) определить величину приписок и объем подрядных работ ООО «Строитель» за период с 01 января 2016 г. но 31 марта 2017 г.;

- б) верно ли установлен размер приписок в отчетности по акту документальной ревизии от 2 апреля 2017 г.;

- в) повлияли ли внесенные в отчетность приписки на выполнение подрядных работ и обоснованно ли выплачены премии работникам ООО «Строитель» по основным результатам хозяйственной деятельности.

- 3. Предоставить в распоряжение экспертов материалы уголовного дела № 228.

Следователь отдела полиции УМВД России по г. Вологде Задача 5. На начало месяца по данным баланса по основной деятельности промышленного предприятия остатки продукции на складе составили 48 000 руб., а остатки отгруженной продукции, но не оплаченной покупателями на начало месяца, — 180 000 руб. За месяц согласно приемо-сдаточным накладным произведено продукции на сумму 10 802 000 руб., а объем реализованной за месяц продукции — 11 000 000 руб., что подтверждается платежными требованиями поставщика и выписками по специальному ссудному счету о поступлении денежных средств от покупателей.

В бухгалтерском балансе на конец месяца остатки продукции на складе предприятия показаны в сумме 50 000 руб., а остатки отгруженной, но не оплаченной покупателями продукции — 30 000 руб.

Задания: 1) какие версии объяснения полученных результатов могут быть выдвинуты? 2) определите состав бухгалтерской документации, необходимой для подтверждения выдвинутой версии.