Анализ материальных ресурсов предприятия

Как видно из таблицы, объем товарной продукции в сопоставимых ценах по сравнению с базисным годом возрос на 164 тыс. руб. При этом расход сырья, материалов и покупных полуфабрикатов увеличился на 439 тыс. руб. Из этого материала при базисном расходе на 1 руб. продукции можно было дополнительно получить продукции на 516,96 тыс. руб. (439 000/0,8492). Однако предприятие увеличило расход материалов… Читать ещё >

Анализ материальных ресурсов предприятия (реферат, курсовая, диплом, контрольная)

Материальные затраты составляют значительную долю всех затрат на производство продукции, работ, услуг. Рациональное использование материалов — один из важнейших факторов роста производства и снижения себестоимости продукции, а следовательно, роста прибыли и уровня рентабельности.

Задачи анализа использования материальных ресурсов состоят в оценке уровня эффективности их использования при выполнении плана выпуска продукции, выявлении внутрипроизводственных резервов экономии данных ресурсов и разработке конкретных мероприятий по их использованию.

Основными этапами анализа материальных ресурсов являются:

- — анализ обеспеченности предприятия материальными ресурсами;

- — анализ обоснованности норм расхода материально-технических ресурсов;

- — обоснование оптимальной потребности в материальных ресурсах;

- — оценка эффективности использования материальных ресурсов;

- — оценка влияния эффективности использования материальных ресурсов на величину материальных затрат.

Условием бесперебойной работы предприятия является полная обеспеченность материальными ресурсами. Потребность в материальных ресурсах определяется потребностью на выполнение производственной программы, на капитальное строительство, на непромышленные нужды и необходимыми запасами материальных ресурсов на конец периода. Важным условием при этом является полная обеспеченность потребности в материальных ресурсах источниками покрытия и создания запасов. Источники покрытия могут быть внешними и внутренними. К внешним источникам относятся материальные ресурсы, поступающие от поставщиков в соответствии с заключенными договорами. Внутренние источники — это сокращение отходов сырья, использование вторичного сырья, собственное изготовление материалов и полуфабрикатов, экономия материалов в результате внедрения достижений научно-технического прогресса.

Реальная потребность в завозе материальных ресурсов со стороны — это разность между общей потребностью в определенном виде материалов и суммой собственных внутренних источников ее покрытия.

Потребность основного производства в сырье, материалах, покупных полуфабрикатах на производство каждого вида изделий определяют в процессе составления плана материально-технического снабжения. Эта потребность выражается формулой.

где Мп — потребность материалов на планируемый объем выпуска изделия; Н, — норма расхода данного вида материала на единицу изделия; К, — планируемый объем (количество) выпуска данного изделия; М0, М{ — остатки этого вида материалов на начало (фактический) и конец (планируемый) периода.

Выполнение плана материально-технического снабжения по отдельным важнейшим видам сырья и материалов во многом предопределяет выполнение производственной программы и реализации продукции в целом и по отдельным видам изделий. Отсюда выводят потребность в поставках материалов, что закрепляется выделением фондов, заключением договоров с поставщиками.

В процессе анализа необходимо также проверить обеспеченность потребности в завозе материальных ресурсов договорами на их поставку и фактическое их выполнение.

Анализ начинают с выполнения плана снабжения по конкретным видам поступивших сырья, материалов, топлива и т. д. и соответствия размеров поставок плану.

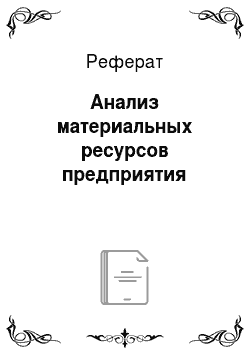

Обеспеченность производства различными видами материальных ресурсов можно характеризовать отношением количества поступивших за данный период ресурсов Мф к необходимому (нормированному, плановому) Мп, которое должно было поступить:

Несоблюдение установленных сроков поставок также отрицательно сказывается на обеспечении производства необходимыми материалами.

Для характеристики обеспеченности в соответствии с плановым ассортиментом материалов может быть использован коэффициент плановости обеспечения. Он определяется по формуле.

где Мнс — количество (стоимость) материальных ресурсов, поступивших за данный период с нарушением сроков поставки; Мпл — плановое количество (стоимость) материальных ресурсов, которые должны были поступить за данный период.

Лучше всего такой анализ провести внутри укрупненной группы однородных материалов.

Пример 3.16.

На основе данных таблицы проведем анализ обеспечения потребности материальных ресурсов договорами и фактическое их выполнение.

Обеспечение потребности материальных ресурсов договорами и фактическое их выполнение.

Материал. | Плановая потребность, т. | Источники покрытия потребности, т. | Заключено договоров, т. | Обеспечение потребности договорами, % | Поступило от поставщиков, т. | Выполнение договоров, % | |

внутренние. | внешние. | ||||||

А. | 45 000. | 44 300. | 42 000. | 93,3. | 41 900. | 99,8. | |

Из таблицы видно, что план потребности в материале, А не полностью обеспечен договорами на поставку и внутренними источниками покрытия.

Коэффициент обеспечения по плану:

Коэффициент обеспечения фактический:

Это означает, что плановая потребность в материале, А удовлетворяется только на 94%.

Необеспеченность производства отдельными видами материалов, неравномерность поставок, несоблюдение сроков и других условий договора приводит к целому ряду негативных последствий, одним из которых является невыполнение плана производства. Одновременно сказывается и рациональность использования этих материалов. Установить влияние израсходованных материалов в целом можно лишь в суммовом выражении, а по отдельным видам материалов и конкретным изделиям — в натуральном измерении.

Данные для анализа влияния расхода материалов на выпуск товарной продукции берутся из форм годовой или квартальной отчетности о себестоимости в динамике по отношению к базисному году.

На основе данных таблицы проведем анализ влияния расхода материалов на выпуск товарной продукции.

Анализ влияния расхода материалов на выпуск товарной продукции.

№. стр. | Показатель. | Базисный год. | Отчетный год. | Отклонения (+. -). |

Товарная продукция (в сопоставимых ценах), тыс. руб. | +164. | |||

Расход сырья, основных материалов и покупных полуфабрикатов, тыс. руб. | +439. | |||

Расход сырья и материалов на 1 руб. товарной продукции (стр. 2/стр. 1), коп. | 84,92. | 91,90. | +6,98. | |

Выпуск продукции на 1 руб. израсходованных материалов (стр. 1/стр. 2), руб. | 1,177. | 1,088. | — 0,089. |

Как видно из таблицы, объем товарной продукции в сопоставимых ценах по сравнению с базисным годом возрос на 164 тыс. руб. При этом расход сырья, материалов и покупных полуфабрикатов увеличился на 439 тыс. руб. Из этого материала при базисном расходе на 1 руб. продукции можно было дополнительно получить продукции на 516,96 тыс. руб. (439 000/0,8492). Однако предприятие увеличило расход материалов на 1 руб. продукции, что снизило выпуск продукции из тех же материалов на 352,73 тыс. руб. (4294 — 3946/0,8492).

Таким образом, общее увеличение выпуска составило лишь 164,23 тыс. руб. (+516,96 — 352,73).

Для анализа можно также использовать показатель выпуска продукции на 1 руб. затраченных материалов и покупных полуфабрикатов. Дополнительный расход материалов на 439 тыс. руб. должен был обеспечить и дополнительный выпуск продукции на 516,96 тыс. руб. (439 • 1,177); однако выход продукции на 1 руб. материалов сократился на 0,089 руб., что предопределило снижение объема продукции на 352,73 тыс. руб. (-0,089 • 3946).

Как уже было сказано, для бесперебойной работы предприятия, кроме основной потребности в материальных ресурсах, необходимо иметь их запасы. На производственном предприятии существуют три вида запасов товарно-материальных ценностей (ТМЦ): производственные запасы, незавершенное производство, запасы готовой продукции. К производственным запасам относят: сырье, основные материалы, покупные полуфабрикаты, вспомогательные материалы, топливо, горючее и тару. К незавершенному производству относят ту продукцию, которая на момент расчета находится на какой-либо стадии изготовления. В запасы готовой продукции включается стоимость товаров, законченных в производстве и готовых к реализации, а также остатков готовой продукции на складе.

Потребность в материальных ресурсах на образование запасов на конец периода определяется в трех оценках:

- — в натуральных единицах измерения, что необходимо для установления потребности в складских помещениях и др.;

- — по стоимости (в денежной оценке) для выявления потребности в оборотных средствах, для увязки с финансовым планом;

- — в днях обеспеченности — для планирования и контроля.

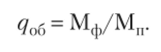

Обеспеченность предприятия запасами в днях (Дмзап|) исчисляется как отношение остатка данного вида материальных ресурсов (МР;) к его среднедневному расходу (ДР/):

Необходимо также упомянуть об одной проблеме, возникающей при определении наличия запасов на ту или иную отчетную дату. Дело в том, что непрерывно протекающие процессы возобновления запасов при нестабильных ценах приводят к ситуации, когда партии запасов, приобретаемые в более поздние сроки, могут стоить дороже или дешевле, чем приобретенные ранее. В практике учета в России раньше было принято оценивать запасы по ценам приобретения, что приводило к необходимости оценивать расход этих запасов на производство по средним фактическим сложившимся ценам. Однако в ряде западных стран распространено списание в затраты на производство по мере расходования партий материалов их стоимости либо с оценкой первой из поступивших партий (метод ФИФО), либо последней из поступивших партий (метод ЛИФО). Выбор того или иного способа зависит от темпов инфляции, налоговой политики и поставленных задач перед данным предприятием. Отметим, что согласно приказу Минфина России от 26 марта 2007 г. № 26н с 2008 г. при списании в производство или ином выбытии материально-производственных запасов в бухгалтерском учете нельзя использовать метод ЛИФО. Отмена связана с приближением российских ПБУ к Международным стандартам финансовой отчетности, а в мировой практике этот метод применять не рекомендуется.

В процессе анализа проверяется также качество полученных от поставщиков материалов, соответствие их стандартам, техническим условиям и условиям договора и в случаях их нарушения предъявляются претензии поставщикам. Особое внимание уделяется проверке выполнения поставок материалов, выделенных предприятию по госзаказу, и кооперированных поставок.

Большое значение придается выполнению плана по срокам поставки материалов (ритмичности). Нарушение сроков поставки ведет к недовыполнению плана производства и реализации продукции. Для оценки ритмичности поставок используют коэффициент ритмичности и коэффициент вариации материалов.

Различают запасы текущие, страховые и сезонные.

Величина текущего запаса 3(тск) зависит от интервала поставки в дн. (Инт) и среднесуточного расхода /-го материала (Р(сут)):

Страховые запасы, предназначенные для непрерывного снабжения производства в случае непредвиденных обстоятельств. В отличие от текущих запасов они являются величиной постоянной и в нормальных условиях поддерживаемой, неприкосновенной. Нормы страховых запасов определяются на основе среднесуточного потребления каждого вида материальных ресурсов, величины партии поставки и средневзвешенного отклонения реальных интервалов поставки от среднего значения интервала.

Сезонные запасы образуются при сезонном характере производства продукции или при сезонном характере транспортировки. Сезонный запас не является постоянным. Он максимально увеличивается к началу сезона и по мере использования сокращается к концу сезона до нуля.

В процессе анализа проверяется соответствие фактического размера запасов важнейших видов сырья и материалов с нормативным. С этой целью на основании данных о фактическом наличии материалов в натуральных показателях и среднесуточных их расходах рассчитывают фактическую обеспеченность материалами в днях и сравнивают ее с нормативной.

Проверяют также состояние запасов сырья и материалов на предмет выявления излишних и ненужных. Их можно установить по данным складского учета путем сравнения прихода и расхода. Если, но каким-либо материалам нет расхода на протяжении года и более, то их относят к группе неходовых и подсчитывают общую стоимость.

В конце подсчитываются потери продукции из-за причин, рассмотренных ниже на примере.

Уменьшение объема производства продукции (АК) в связи с недопоставкой материалов определяется следующим образом: количество недопоставленных материалов i-ro вида делится на норму их расхода на единицу продукции (НР(пл)).

Пример 3.18.

В таблице приведены данные по материалам.

Данные по материалам, т.

Показатель. | План. | Факт. |

Заготовлено сырья. | 45 000. | 41 900. |

Отходы в пределах норм. | ||

Фактические отходы. | ; | |

Сверхплановые отходы. | ; | |

Норма расхода на единицу продукции. | 0,9. | ; |

Определим уменьшение объема производства продукции (АК) в связи с недопоставкой материалов:

В связи с низким качеством сырья и материалов образуются сверхплановые отходы. Чтобы подсчитать, насколько за счет этого фактора уменьшился выход продукции, необходимо количество сверхплановых отходов г-го сырья или материала разделить на норму сто расхода на единицу продукции.

Пример 3.18 (продолжение) Вернемся к примеру. За счет сверхплановых отходов количество произведенной продукции уменьшилось на 233 ед. (210/0,9).

Таким образом, из-за недопоставки сырья и низкого его качества выпуск продукции снизился на 3677 т.

При нарушении ассортимента поставляемых материалов предприятие может произвести доработку поступившего материала или найти ему замену. При доработке материала образуется перерасход его на единицу продукции, что приводит к увеличению суммы переменных затрат. Чтобы определить потери, необходимо перерасход материалов на единицу продукции в результате его доработки (подгонки) умножить на фактический выпуск продукции из этого материала и на его цену.

Кроме того, будет дополнительный расход средств на оплату труда работников по доработке материала.

Чтобы комплексно оценить эффективность такой операции, нужно установить, как изменилась себестоимость единицы продукции, а соответственно, и прибыль предприятия. Несмотря на дополнительные затраты, связанные с доработкой материала, себестоимость изделия могла снизиться за счет увеличения объема выпуска продукции и уменьшения постоянных затрат на единицу продукции:

где Сед (в), Сед (ф) — соответственно себестоимость единицы изделия до и после проведения этого мероприятия; Д (ПЗ) — дополнительные переменные затраты, необходимые для обеспечения дополнительного выпуска продукции; Д(3) — дополнительные затраты, связанные с доработкой сырья и материалов; — фактическое количество произведенной продукции; ДК — дополнительный выпуск продукции.

Если происходит замена одного материала другим, более дорогостоящим, то также возрастает сумма затрат. Для ее определения необходимо количество замененного материала (К3) умножить на разность в цене взаимозаменяемых материалов:

Аналогичная ситуация возникает при повышении поставщиком цен на сырье и материалы. Здесь также нужно оценивать, что выгоднее предприятию:

- а) увеличить переменные затраты в связи с применением более дорогих материалов, но за счет наращивания объемов получить дополнительную прибыль;

- б) уменьшить объем производства этого вида продукции, если в результате использования дорогого сырья продукция окажется убыточной, или искать новые более дешевые рынки сырья, или изменять структуру производства.

Большие потери имеют место из-за неритмичной поставки сырья и материалов, в связи с чем предприятия простаивают и недополучают много продукции, а соответственно, и прибыли. Для определения этих потерь необходимо количество чел.-ч простоя из-за отсутствия материалов умножить на плановую среднечасовую выработку продукции.

Увеличивается и сумма затрат по заработной плате, так как простои по вине предприятия рабочим оплачивают. Подсчитать ее можно, умножив количество чел.-ч простоя па расценку за один час простоя.

Показатели эффективности использования материальных ресурсов делятся на обобщающие и частные.

К обобщающим показателям относятся: материалоемкость продукции, материалоотдача, удельный вес материальных затрат в себестоимости продукции, коэффициент использования материальных ресурсов (табл. 3.2).

Таблица 32

Обобщающие показатели эффективности использования материальных ресурсов.

Показатель. | Алгоритм расчета. | Обозначения в алгоритме. |

Материалоемкость продукции. | ME = МЗ/ВП. | ME — материалоемкость продукции; М3 — сумма материальных затрат; ВП — объем продукции (работ, услуг). |

Материалоотдача. | МО = ВП/МЗ. | МО — материалоотдача. |

Удельный вес материальных затрат в себестоимости продукции. | У = МЗ/СС • 100. | У — удельный вес материальных затрат в себестоимости продукции, %. СС — полная себестоимость продукции (работ, услуг). |

Коэффициент использования всех материалов. | к" = МЗфакт/МЗ" . | Кн — коэффициент использования всех материалов; МЗфакт — сумма фактических материальных затрат; М3″ — условная величина материальных затрат, рассчитанная исходя из плановых калькуляций и фактического выпуска и ассортимента. |

Частные показатели материалоемкости используются для характеристики эффективности потребления отдельных видов материальных ресурсов, а также для определения уровня материалоемкости отдельных изделий.

В экономической литературе встречается несколько методик анализа обобщающих показателей, основанных на разных типах факторных систем: аддитивной, кратной или мультипликативной. Предлагаемые методики не всегда отвечают требованиям соблюдения причинно-следственных связей между результативным показателем и показателями-факторами. Применяя кратную модель, где факторами выступает числитель и знаменатель расчетной формулы материалоемкости (изменение материальных затрат и изменение объема продукции), не надо упускать из виду, что является причиной, а что — следствием. Не материальные затраты влияют на материалоемкость, а изменение материалоемкости обусловливает изменение величины материальных затрат.

На изменение материальных затрат оказывают влияние следующие факторы:

- — факторы первого порядка:

- • изменение общей материалоемкости продукции;

- • изменение объема продукции;

- — факторы второго порядка:

- • изменение материалоемкости по прямым материальным затратам;

- • изменение соотношения всех материальных и прямых материальных затрат;

- — факторы третьего порядка:

- • изменение структуры продукции;

- • изменение удельной материалоемкости продукции (уровня затрат на отдельные изделия), которое, в свою очередь, зависит от инновационных мероприятий;

- • изменение цен на материальные ресурсы;

- • изменение отпускных цен на продукцию.

Материалоемкость, а следовательно и материалоотдача зависят от количества произведенной продукции (ВП), ее структуры (Уд,-), уровня отпускных цен (ЦП), расхода материалов на единицу продукции (УР) и стоимости материалов (ЦМ).

Влияние данных факторов на материалоемкость (материалоотдачу) можно определить способом ценной подстановки.

Общая материалоемкость изменяется за счет изменения структуры произведенной продукции и частной материалоемкости отдельных ее видов. Частная материалоемкость, в свою очередь, зависит от стоимости израсходованных материалов па единицу продукции (удельной материалоемкости) и уровня отпускных цен на продукцию.

Расход материальных ресурсов на единицу продукции может меняться в зависимости от качества материалов, техники и технологии производства, организации материально-технического снабжения, норм расхода, отходов и потерь и т. д.

Стоимость сырья и материалов зависит также от их качества, рынков сырья, цен на них, транспортно-заготовительных расходов и др.

Приведем несколько методик анализа материалоемкости, где в основном оказывают влияние два фактора: изменение материалоемкости продукции, но прямым материальным затратам и изменение коэффициента соотношения всех материальных затрат и прямых материальных затрат.

Пример 3.19.

В таблице приведены исходные данные для анализа.

Показатели использования материальных ресурсов.

№. стр. | Показатель. | Обозначение. | За предыдыдущий год. | За отчетный год. | Отклонения. | Факт в %. | |||

план. | факт. | от предыдущего года. | от плана. | к предыдыдущему году. | к плану. | ||||

Выпуск товарной продукции в сопоставимых ценах, тыс. руб. | ТП. | +164. | +80. | 103,97. | 101,90. | ||||

Материальные затраты, тыс. руб. | М3. | +439. | +50. | 112,52. | 100,77. | ||||

Из них прямые материальные затраты, тыс. руб. | МЗ" Р. | +249. | +32. | 108,40. | 101,01. | ||||

Материалоемкость общая (стр. 2/ стр. 1), коп. | ME. | 84,92. | 92,93. | 91,90. | +6,98. | — 1,03. | 108,22. | 98,89. | |

Материалоемкость по прямым материальным затратам (стр. 3/стр. 1), коп. | МЕ’ф. | 71,77. | 75,49. | 74,82. | +3,05. | — 0,67. | 104,25. | 99,11. | |

Материалоотдача общая (стр. 1/стр. 2), руб. | МО. | 1,177. | 1,076. | 1,088. | — 0,089. | +0,012. | 92,44. | 101,12. | |

Материалоотдача по прямым затратам (стр. 1/стр. 3), руб. | МО’Ф. | 1,393. | 1,325. | 1,336. | — 0,057. | +0,011. | 95,91. | 100,83. | |

Коэффициент соотношения всех материальных и прямых материальных затрат (стр. 2/стр. 3). | Кмз | 1,18. | 1,231. | 1,228. | +0,048. | — 0,003. | 104,07. | 99,76. | |

Методика анализа общей материалоемкости (но сравнению с планом) с помощью приема ценных подстановок представлена в следующей таблице. Условная материалоемкость рассчитана по формуле:

Анализ влияния факторов на общую материалоемкость с помощью приема цепных подстановок.

№. стр. | Фактор | Расчет влияния фактора. | Результат влияния. | |

алгоритм. | количественная оценка. | |||

Изменение коэффициента соотношения всех материальных и прямых материальных затрат. | ДМЕКШ = МЕ'-МЕ() | 92,70 — 92,93. | — 0,23. | |

Изменение материалоемкости по прямым материальным затратам. | ДМЕмепр = МЕ1-МЕ/ | 91,90−92,70. | — 0,80. | |

Итого. | ДМЕ = MEj — МЕ0 | 91,90−92,93. | — 1,03. | |

Анализ влияния факторов на общую материалоемкость с помощью интегрирования.

№. стр. | Фактор | Расчет влияния фактора. | Результат влияния. | |

алгоритм. | количественная оценка. | |||

Изменение коэффициента соотношения всех материальных и прямых материальных затрат. |  |  | — 0,227. | |

Изменение материалоемкости, но прямым материальным затратам. |  |  | — 0,805. | |

Итого. |  |  | — 1,03. | |

Следует иметь в виду, что логарифмированию подвергаются не абсолютные значения, а индексы их изменения.

Анализ влияния факторов на общую материалоемкость с помощью логарифмирования.

№. стр. | Факторы. | Расчет влияния фактора. | Резуль; тат влияния. | |

алгоритм. | количественная оценка. | |||

Изменение коэффициента соотношения всех материальных и прямых материальных затрат. |  |  | — 0,228. | |

№. стр. | Факторы. | Расчет влияния фактора. | Резуль; тат влияния. | |

алгоритм. | количественная оценка. | |||

Изменение материалоемкости по прямым материальным затратам. |  |  | — 0,802. | |

Итого. |  |  | — 1,03. | |

На завершающей стадии анализа эффективности использования материальных ресурсов необходимо определить возможности дальнейшего снижения норм расхода материальных затрат, обобщить все выявленные резервы по их уменьшению, а именно: совершенствование техники и технологии производства, заготовку более качественного сырья и уменьшение его потерь во время хранения, недопущение брака, максимальное использование отходов и т. д.