Методика финансово-аналитической экспертизы при расследовании криминальных банкротств кредитных организаций

Другим вопросом, который необходимо решить следователю при постановке экспертной задачи, является определение периода исследования в рамках экспертизы. Для этого может быть использовано заключение конкурсного управляющего о наличии признаков преднамеренного банкротства. ГК «АСВ», как правило, исследует деятельность банка в течение двух лет до момента отзыва лицензии. При этом в заключении ГК… Читать ещё >

Методика финансово-аналитической экспертизы при расследовании криминальных банкротств кредитных организаций (реферат, курсовая, диплом, контрольная)

Противодействие криминальным банкротствам кредитных организаций в настоящее время выступает одним из приоритетных направлений в системе обеспечения экономической безопасности России. Стабильность банковской системы является ключевым условием устойчивого развития экономики любого государства. К сожалению, в нашей стране банки, не в полной мере выполняя свою классическую рыночную функцию по перераспределению финансовых ресурсов, либо обслуживают интересы ограниченного количества лиц, входящих в кланово-корпоративные структуры, либо выступают инструментами реализации проектов теневой экономики, в том числе путем осуществления незаконных финансовых операций (обналичивание денежных средств, легализация преступных доходов, финансирование террористической и экстремистской деятельности).

Учитывая необходимость разрешения накопленных проблем в банковской сфере и падение уровня доверия к коммерческим банкам со стороны населения, в настоящее время государством проводится активная политика по санации банковского сектора.

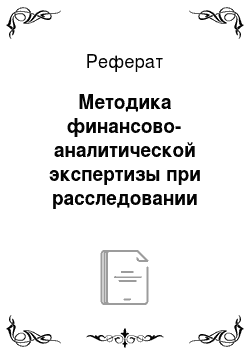

Общее количество кредитных организаций с отозванной (аннулированной) лицензией на осуществление банковских операций за 2001—2016 г. составило 714 организаций (рис. 3.4). С 2004 г. государством реализуется политика по исключению из числа кредитных организаций коммерческих банков, осуществляющих незаконные финансовые операции. При этом если в период с 2004 по 2012 г. отзыв лицензий носил точечный характер, то с 2014 г. Банк России и ГК «АСВ» приступили к массовой ликвидации коммерческих банков, что наглядно в разрезе периодов отражено на рис. 3.4. При этом на период 2014—2016 гг. приходится 37% всех отозванных за последних 16 лет лицензий. Объем выявленных преступлений, связанных с деятельностью руководителей и собственников банков, на протяжении данного периода возрастал и в настоящее время составляет 80% из всех случаев банкротств кредитных организаций.

Рис. 3.4. Количество банковских лицензий, отозванных (аннулированных) Банком России за 2001—2016 гг.

Практика показывает, что сотрудники правоохранительных органов при осуществлении оперативно-розыскной и процессуальной деятельности, связанной с оценкой и последующей реализацией указанных материалов, сталкиваются с существенными проблемами, носящими объективный характер. Эти проблемы обусловлены тем, что криминальные банкротства коммерческих банков являются крайне сложным для расследования видом преступлений. Сложность проведения расследования характеризуется рядом проблем, обусловленных следующими факторами.

Для проведения полного и всестороннего расследования требуется комплекс знаний, сочетающий специфику осуществления банковских операций и их отражения в учете, составления отчетности, проведения финансового анализа деятельности банка. Остро необходимы знания самой процедуры банкротства кредитной организации и высокая квалификация в применении норм уголовного и уголовного-процессуального законодательства в привязке к преступным деяниям, находящимся «внутри» специфичной банковской деятельности.

В связи с этим при расследовании преднамеренного банкротства (ст. 196 УК РФ) коммерческого банка возникает необходимость в назначении финансово-аналитической экспертизы в отношении деятельности коммерческого банка. Целесообразно назначение финансово-аналитической экспертизы и при расследовании преступлений, ответственность за которые предусмотрена ст. 159 «Мошенничество», ст. 160 «Присвоение или растрата», ст. 201 «Злоупотребление полномочиями» УК РФ, если в рамках уголовного дела изучаются обстоятельства банкротства банка и в дальнейшем возможна дополнительная квалификация расследуемого деяния по ст. 196 УК РФ.

Финансово-аналитическая экспертиза при расследовании уголовных дел в отношении руководителей и собственников коммерческих банков необходима для установления следующих основных обстоятельств, подлежащих доказыванию:

- — периода, в котором наступило фактическое банкротство (момент, когда стоимости имущества банка стало недостаточно для погашения всех его обязательств), либо период существенного ухудшения финансового состояния;

- — причинно-следственной связи между совершенными руководством и собственниками банка «схемными» сделками и операциями[1] и возникновением недостаточности стоимости имущества банка (дальнейшим увеличением недостаточности) и последующим его банкротством.

Финансово-аналитическая экспертиза также способствует установлению лиц, причастных к доведению банка до банкротства (по результатам оценки заключения эксперта в совокупности с внутрибанковскими распорядительными и должностными документами).

Сложность процесса назначения и производства финансово-аналитических экспертиз, связанных с исследованием деятельности коммерческих банков, обусловлена наличием большого объема материалов, подлежащих исследованию, мпогоуровневостыо «схемных» сделок и операций, использованием при их осуществлении большого количества взаимосвязанных лиц, необходимостью одновременно учесть экономические факторы и обстоятельства, принципиально не устанавливаемые методами судебноэкономической экспертизы.

С учетом объективной сложности финансово-аналитической экспертизы и систематической необходимости использования при ее производстве заложенных следователем фактических обстоятельств финансовохозяйственной деятельности в качестве исходных данных рекомендуется активное участие эксперта на стадии назначения экспертизы.

Взаимодействие сотрудника ЭКП и следователя в рамках подготовительной работы целесообразно проводить по следующим направлениям:

- — постановка экспертной задачи и формулирование корректных и точных вопросов;

- — включение в установочную часть постановления о назначении экспертизы установленных следователем обстоятельств финансово-хозяйственной деятельности, которые впоследствии будут использованы экспертом в качестве исходных данных;

- — формирование перечня необходимых документов для решения экспертной задачи;

участие сотрудника ЭКП в качестве специалиста в производстве следственных действий, результаты которых будут использованы для формирования исходных данных.

Финансово-аналитическая экспертиза решает следующие типовые задачи:

- — установление категории качества активов и необходимой к начислению величины резерва на возможные потери по этим активам;

- — определение активов и обязательств кредитной организации, а также размера достаточности (недостаточности) стоимости имущества банка на отчетные даты в исследуемом периоде;

- — определение степени влияния экономических факторов (сделок, операций) на достаточность стоимости имущества банка с учетом обстоятельств, установленных следователем.

Решение экспертом указанных задач предоставляет следователю возможность установить подлежащие доказыванию обстоятельства преднамеренного банкротства коммерческого банка.

На этапе постановки экспертной задачи следователю также необходимо определить закрытый перечень сделок и операций, которые должны быть исследованы экспертом. Как правило, такой перечень формируется с учетом обстоятельств, изложенных в заключении ГК «АСВ» о наличии признаков преднамеренного банкротства. Перечень сделок и операций может быть скорректирован (в том числе и дополнен) по результатам осуществления следственных действий и проведения оперативно-розыскных мероприятий. Установление причин наступления банкротства и выявление сделок и операций, которые повлекли за собой возникновение (дальнейшее увеличение) недостаточности стоимости имущества, не входит в предмет экспертизы. Вопросы такого рода носят ревизионный характер и не разрешаются экспертом.

Другим вопросом, который необходимо решить следователю при постановке экспертной задачи, является определение периода исследования в рамках экспертизы. Для этого может быть использовано заключение конкурсного управляющего о наличии признаков преднамеренного банкротства. ГК «АСВ», как правило, исследует деятельность банка в течение двух лет до момента отзыва лицензии. При этом в заключении ГК «АСВ» выявляет «технические» компании (рис. 3.5)[2], которые являются инструментом реализации преднамеренного банкротства банка. После проверки «технического» характера этих компаний (проведением комплекса следственных действий) следователь определяет их договорные отношения с банком, в том числе устанавливает договоры, заключенные в период, не охватываемый проведенной проверкой. Так, например, погашение ранее полученных этими компаниями кредитов может быть следствием осуществления «перекредитовки» (замены одних кредитных обязательств другими). В некоторых случаях исследование предшествующих периодов может выявить более ранний момент возникновения банкротства.

Характерной особенностью финансово-аналитических экспертиз в отношении деятельности коммерческих банков является также необходимость использования дополнительной информации, которая не может быть установлена методами судебно-экономической экспертизы.

Такая информация должна быть оценена следователем и заложена в установочной части постановления о назначении экспертизы в качестве исходных данных. Эти данные могут включать:

- 1) сведения о статусе заемщиков или иных контрагентов банка (заемщики, дебиторы являются «техническими» компаниями), а также информация о качестве отдельных активов (например, вексельной задолженности) банка;

- 2) фактические данные о недостоверности отражения в учете банка и его контрагентов операций и показателей, в том числе данные об их фиктивности (например, фактическое отсутствие объекта залога, отраженного на счете банка);

- 3) информация о скрытой аффилированности (взаимосвязанности и подконтрольности) хозяйствующих субъектов;

- 4) юридическая оценка некорректности (мнимости или притворности) использованной хозяйствующими субъектами и банком конструкции гражданско-правовых отношений.

Указанная выше информация позволяет определить наличие у банка «технических» активов. Такие активы не имеют рыночной стоимости, и их наличие является результатом осуществления противоправных операций. Как правило, такими активами замещаются реальные ликвидные активы банка (денежные средства, ценные бумаги, ссуды и векселя благонадежных заемщиков).

Рис. 3.5. Признаки «технической» компании.

Примерами «технических» активов являются:

- — ссуда, выданная заемщику, не осуществляющему реальную финансово-хозяйственную деятельность, подконтрольному руководителям банка;

- — актив, существующий только в виде записи на счете (фиктивный остаток денежных средств в кассе, «технический» остаток корсчета, ценные бумаги, не принадлежащие банку);

- — актив, фактически находящийся в собственности иного лица, но отраженный на балансе банка («зеркальный» вексель);

- — актив, приобретенный по многократно завышенной стоимости (ценные бумаги с искусственно завышенными котировками).

Исходные данные для экспертизы формируются в результате осуществления комплекса следственных действий и оперативно-розыскных мероприятий. При этом сотруднику ЭКП как лицу, обладающему специальными экономическими знаниями, следует оказать содействие следователю при выделении, оценке и вводе в экспертную задачу данных обстоятельств.

Так, для оценки контрагента банка как «технического» следователем должны быть проведены следственные действия (выемка и осмотр документов ив налоговых и регистрирующих органов, допросы руководителей, учредителей и др.). Результаты проведенных следственных действий должны свидетельствовать об отсутствии у контрагента реальной финансово-хозяйственной деятельности, имущества, достаточного для исполнения обязательств перед банком и надлежащего обеспечения по кредиту, о его взаимосвязанности с руководством и собственниками банка, а также о том, что руководители и собственники контрагента являются «номинальными», т. е. не принимают реальных управленческих решений и действуют по указанию третьих лиц.

В случае если допросы руководителей и собственников контрагента, а также иные следственные действия не дают объективных оснований для признания его «техническим», целесообразно осуществить оценку косвенных юридических и экономических признаков.

Объекты исследования могут быть представлены на экспертизу как на бумажных носителях, так и в электронном виде па неперезаписываемых дисках формата CD-R (DVD-R). Объекты исследования, которые необходимо представить для производства экспертизы, можно сгруппировать следующим образом:

- 1) регистры бухгалтерского учета исследуемого коммерческого банка — оборотно-сальдовые ведомости по балансовым и внебалансовым лицевым счетам (20-значным счетам);

- 2) регистры бухгалтерского учета исследуемого коммерческого банка — выписки по лицевым счетам;

- 3) отчетность коммерческого банка на отчетные даты в исследуемом периоде и на дату отзыва лицензии;

- 4) кредитные и юридические досье исследуемых заемщиков банка, сформированные кредитной организацией;

- 5) бухгалтерская отчетность (в некоторых случаях налоговая) либо сведения о том, что отчетность в государственные органы не предоставлялась;

- 6) методические документы коммерческого банка, регламентирующие порядок оценки активов и формирования по ним резервов на возможные потери;

- 7) иные материалы уголовного дела (протоколы допросов, справки государственных органов, заключения оценки и др.).

Объекты исследования 1—3 данного перечня должны быть представлены в электронном виде в целях сокращения сроков производства экспертизы. Объекты исследования 7 (иные материалы) эксперт исследует только в том случае, если на это указано в постановлении о назначении экспертизы, и только в соответствии с условиями, заложенными следователем.

Следственные действия, направленные на изучение экономической составляющей обстоятельств банкротства коммерческого банка, в том числе связанные с подготовительной работой по назначению экономической экспертизы, целесообразно осуществлять с привлечением специалиста, в качестве которого может выступить сотрудник ЭКП, который впоследствии будет осуществлять производство финансово-аналитической экспертизы.

С привлечением специалиста рекомендуется проводить допросы сотрудников банка (главного бухгалтера, руководителей отделов по оценке кредитных рисков, кредитных операций, отделов по работе с проблемной задолженностью). Специалиста также целесообразно привлечь к производству выемки документов в банке и их последующему осмотру. Это способствует эффективному формированию необходимого для назначения экспертизы пакета документов.

После сбора необходимых объектов исследования, проведения комплекса следственных действий, направленных на формирование необходимых для экспертизы исходных данных, и постановки корректной экспертной задачи следователь выносит постановление о назначении финансово-аналитической экспертизы.

Решение перечисленных выше экспертных задач достигается при использовании методики финансово-аналитической экспертизы при расследовании криминальных банкротств кредитных организаций, которая заключается в следующем.

Наиболее распространенной задачей в следственной и экспертной практике является исследование ссудной задолженности. При решении этой задачи экспертом используются заложенные следователем исходные данные о «техническом» статусе заемщика, а также о наличии (отсутствии) реального обеспечения по кредитам этого заемщика. Как правило, активы (ссудная задолженность) по таким заемщикам в учете банка оценены недостоверно — резерв на возможные потери сформирован не в полном объеме.

Резерв на возможные потери по ссудам, ссудной и приравненной к ней задолженности — РВПс — формируется по ссудной задолженности, как и по другим видам активов, в зависимости от степени риска утраты их стоимости (обесценения). Такое обесценение по ссудам возможно при неисполнении (ненадлежащем исполнении) заемщиком своих обязательств (при наличии угрозы такового). Соответственно, ссуды «технических» заемщиков должны быть обесценены в полном объеме (так как по ним отсутствует вероятность возврата). В учете банка полное обесценение ссуды осуществляется при начислении РВПс в размере 100% величины ссудной задолженности в соответствии с приведенным примером.

Наименование показателя. | В учете банка. | По расчетам эксперта. |

Основной долг. | 10 000 000 руб. | 10 000 000 руб. |

РВПс. | 10% (1 000 000 руб.). | 100% (10 000 000 руб.). |

Справедливая стоимость ссуды. | 9 000 000 руб. | 0 руб. |

Порядок формирования РВПс определен Положением о порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности, утвержденным Банком России 26.03.2004 № 254-П, где установлено, что РВПс, который должен быть сформирован, напрямую зависит от категории качества ссуды и может быть скорректирован с учетом стоимости залога, предоставленного в качестве обеспечения по ссуде. Определение категории качества ссуды, в свою очередь, основывается на оценке двух критериев: финансового положения заемщика и качества обслуживания им долга (рис. 3.6).

Рис. 3.6. Критерии, учитываемые банком при формировании резерва на возможные потери по ссудам.

Если эксперту в качестве исходной предоставлена информация о том, что заемщик является «технической» компанией, а в отношении обеспечения по ссуде существуют обстоятельства, препятствующие реализации банком прав, вытекающих из наличия обеспечения, то это влечет за собой полное обесценение ссуды и формирование по ней РВПс в размере 100% (от размера самой ссуды).

Для расчета эксперт использует регистры бухгалтерского учета банка, кредитные досье (юридические дела) заемщиков, бухгалтерскую и налоговую отчетность из достоверных источников и информацию, заложенную следователем в качестве исходных данных.

По результатам комплексной оценки всех исследуемых факторов в отношении заемщика и соответствующего кредитного обязательства формируется профессиональное суждение о величине РВПс, подлежащей доначислению по каждой исследованной ссуде.

При установлении категории качества актива и необходимой к начислению величины резерва на разрешение эксперта ставятся следующие вопросы.

- 1) какой размер резерва на возможные потери должен быть начислен по ссудам, выданным указанным в постановлении о назначении экспертизы заемщикам (либо по конкретным кредитным договорам), в соответствии с Положением Банка России от 26.03.2004 № 254-П с учетом сведений, содержащихся в материалах уголовного дела?

- 2) какой размер резерва на возможные потери должен быть начислен по правам требования, указанным в постановлении о назначении экспертизы, в соответствии с Положением Банка России от 20.03.2006 № 283-П с учетом сведений, содержащихся в материалах уголовного дела?

Пример Эксперт по данным вопросам дает следующие выводы.

По результатам проведенного исследования экспертом с учетом сведений, содержащихся в материалах уголовного дела, представленных на исследование, установлены обстоятельства-основания для корректировки категории качества и размера формируемого РВПс по указанным заемщикам: от 20.04.2015 № 133 (заемщик-1); …; от 15.02.2015 № 111 (заемщик-5).

Ссудная задолженность по кредитному договору от 20.04.2015 № 133 (заемщик-1) на все исследуемые отчетные даты должна быть классифицирована в V категорию качества с начислением по ней РВПс в размере 100% (10 000 000 руб.). В период с 20.04.2015 по 01.01.2016 на каждую из отчетных дат требуется доначисление РВПс в сумме 9 500 000 руб., далее до конца исследуемого периода (до 17.06.2016) — в размере 8 000 000 руб.

По ссудной задолженности по кредитному договору от 15.02.2015 № 111 (заемщик-5) экспертом не установлены обстоятельства-основания для корректировки категории качества и величины РВПс по сравнению с оценкой, произведенной банком.

Такие выводы эксперта позволяют определить, как конкретный актив банка должен оцениваться с учетом обстоятельств, установленных в ходе расследования. Сравнение произведенной экспертом оценки с оценкой банка дает величину неотраженного убытка по каждому в отдельности исследуемому активу. Результаты этого сравнения указывают следователю на наличие активов, оценка которых была осуществлена недостоверно. По соответствующим распорядительным документам следователь устанавливает конкретных лиц, причастных к формированию этих активов и их оценке.

В рамках следующей экспертной задачи производится определение стоимости имущества (активов) и величины обязательств банка в соответствии с указанием Банка России от 15.07.2015 № 3728-У «О методике определения стоимости имущества (активов) и обязательств кредитной организации» с учетом результатов, полученных в рамках решения предыдущей экспертной задачи.

Для расчета эксперт использует формы отчетности банка (в некоторых случаях — регистры бухгалтерского учета) и результаты проведенного ранее исследования. Стоимость имущества и обязательств рассчитывается путем суммирования остатков по счетам бухгалтерского учета и корректируется с учетом результатов исследования, но предыдущей экспертной задаче. Если в рамках решения этой задачи экспертом была произведена переоценка ссудной задолженности и была установлена необходимость доначисления РВПс, то при расчете активов их стоимость будет уменьшена на величину подлежащего доначислению РВПс.

После расчета активов и обязательств эксперт должен определить способность банка удовлетворять требования кредиторов в выделенном исследуемом периоде, которая характеризуется показателем достаточности стоимости имущества. Данный показатель рассчитывается как разница между стоимостью имущества (активами) банка и обязательствами по привлеченным средствам с учетом всех корректировок в их стоимости.

Отрицательные значения данного показателя свидетельствуют о недостаточности у банка средств для покрытия всех имеющихся обязательств перед кредиторами. Фактическое банкротство наступает в период, когда достаточность стоимости имущества банка изменяет свое значение с положительной на отрицательную.

При определении стоимости имущества (активов) и обязательств кредитной организации, а также размера достаточности (недостаточности) стоимости имущества банка на отчетные даты используются следующие вопросы для разрешения эксперта:

- 1) на какую отчетную дату стоимости имущества банка стало недостаточно для удовлетворения требований его кредиторов в полном объеме?

- 2) каким образом изменялся размер недостаточности стоимости имущества банка для удовлетворения требований его кредиторов в полном объеме в период с момента ее возникновения до даты отзыва лицензии?

Пример Эксперт по данным вопросам дает следующие выводы.

Согласно проведенному исследованию стоимость активов кредитной организации (в тыс. руб.) но состоянию на даты, входящие в период исследования, составила: на 01.01.2015 — 1 405 657, и далее на другие даты — …

Стоимость обязательств кредитной организации (в тыс. руб.) по состоянию на даты, входящие в период исследования, составила: на 01.01.2015 — 1 249 603, и далее на другие даты — …

Достаточность (недостаточность) стоимости имущества кредитной организации для погашения его обязательств перед кредиторами (в тыс. руб.) по состоянию на даты, входящие в период исследования, составила: на 01.01.2016 — 156 054; на другие даты, входящие в период исследования, — …; на 01.10.2016 — «минус» 654 425.

Стоимости имущества кредитной организации в период с 01.11.2015 но 01.03.2016 — достаточно; с 01.04.2016 но 24.11.2016 — недостаточно для исполнения обязательств перед кредиторами.

Такие выводы эксперта позволяют определить периоды, когда достаточность уменьшалась и когда приняла отрицательное значение (а в дальнейшем увеличивалась недостаточность), что дает возможность следователю установить круг лиц, ответственных за принятие управленческих решений в банке в указанный период.

Для доказывания криминальных банкротств необходимо раскрыть причинно-следственную связь между утратой показателем достаточности своего положительного значения (а также дальнейшим его уменьшением) и комплексом «схемных» сделок и операций, что обусловливает постановку экспертной задачи по определению степени влияния экономических факторов (отдельных операций, в том числе по выдаче ссуды) на достаточность стоимости имущества банка с учетом обстоятельств, установленных следователем.

Стоимость имущества банка в исследуемом периоде корректируется экспертом, если установлены обстоятельства-основания для доначисления РВПс по результатам переоценки «технических» активов, возникших на балансе банка в результате совершения «схемных» сделок. В результате такой корректировки стоимость имущества снижается, и может сформироваться ее недостаточность для покрытия всех имеющихся у банка обязательств. Формирование недостаточности и дальнейшее ее увеличение в причинно-следственной связи с доначислением РВПс по конкретному «техническому» активу и приведшей к его возникновению «схемной» сделкой является ключевым устанавливаемым экспертом обстоятельством банкротства банка.

Использование выводов эксперта в целях расследования позволяет следователю установить причинно-следственную связь между «схемными» сделками и операциями и их последствиями, выражающимися в формировании недостаточности имущества коммерческого банка для погашения обязательств и наступлении банкротства. При оценке следователем заключения эксперта в совокупности с регулятивными (описанными выше), распорядительными и правоустанавливающими документами (договором, решениями высших органов управления или исполнительных органов банка) можно установить конкретного руководителя коммерческого банка, причастного к осуществлению «схемных» сделок или операций, что привело к банкротству.

При определении степени влияния экономических факторов (отдельных операций, в том числе по выдаче ссуды) на достаточность стоимости имущества банка с учетом обстоятельств, установленных следователем, на разрешение эксперта ставится следующий вопрос, какое влияние на изменение размера достаточности (недостаточности) стоимости имущества банка для удовлетворения требований его кредиторов в полном объеме оказали сделки и операции, указанные в постановлении о назначении экспертизы (например, по выдаче ссуд), с учетом данных, установленных следствием, в сравнении с их оценкой, произведенной в банке?

Пример Эксперт по итогам исследования формулирует следующий вывод.

Операции в рамках кредитных договоров со следующими заемщиками: заемщик 1, заемщик 2, заемщик 3 на 01.10.2016 с учетом оценки указанных ссуд по данным, установленным следствием, по сравнению с их оценкой, произведенной в банке (фактически произведенной), привели к уменьшению достаточности стоимости имущества банка для удовлетворения требований его кредиторов в полном объеме на 500 000 000 руб., что привело к формированию недостаточности стоимости имущества банка.

Вывод эксперта позволяет следователю установить перечень сделок, операций и (или) обстоятельств финансово-хозяйственной деятельности, которые повлекли за собой неспособность коммерческого банка удовлетворять требования кредиторов в полном объеме. Так, в некоторых случаях к банкротству может привести не выдача ссуд подконтрольным заемщикам, а последующее снятие обеспечения по выданным ранее кредитам (если залоги были ликвидными). Конкретные сделки и операции позволяют следователю также определить лиц, причастных к их осуществлению.

Правильной интерпретации выводов эксперта в целях расследования преднамеренного банкротства может способствовать проведение его допроса в соответствии со ст. 205 УПК РФ. При этом необходимо учитывать, что предметом допроса эксперта является содержание уже оформленного им заключения. Так, в ходе проведения допроса экспертом дополнительно могут быть разъяснены выводы, их соотнесение с исследовательской частью, значение специальных терминов и формулировок, содержание методики исследования, причины невозможности ответа на поставленные перед ним вопросы.

Для разъяснения вопросов, не связанных с содержанием заключения эксперта, но также требующих специальных познаний в области экономики, может быть проведен допрос специалиста. При необходимости осуществления дополнительных расчетов (или в любом другом случае, когда требуется проведение исследования) должна быть назначена дополнительная финансово-аналитическая экспертиза.

Вопросы и задания для самоконтроля

- 1. Перечислите особенности назначения и производства финансово-аналитических экспертиз в отношении деятельности коммерческих банков.

- 2. Для доказывания каких обстоятельств при расследовании уголовных дел в отношении руководителей и собственников коммерческих банков необходимо назначать финансово-аналитическую экспертизу?

- 3. По каким направлениям в рамках подготовительной работы целесообразно проводить взаимодействие сотрудника ЭКП и следователя?

- 4. Какие типовые задачи решает финансово-аналитическая экспертиза при расследовании криминальных банкротств кредитных организаций?

- 5. Какая информация должна быть оценена следователем и заложена в установочной части постановления о назначении экспертизы в качестве исходных данных?

- 6. Приведите примеры «технических» активов.

- 7. Перечислите объекты, исследуемые в ходе производства финансово-аналитической экспертизы при расследовании криминальных банкротств кредитных организаций.

- 8. Каким нормативным правовым актом регламентируется порядок создания резерва на возможные потери по ссудам, ссудной и приравненной к ней задолженности?

- 9. Составьте возможные формулировки вопросов эксперту при назначении финансово-аналитической экспертизы при расследовании криминальных банкротств кредитных организаций.

- [1] Операции и сделки, направленные на вывод активов либо на создание фиктивнойкредиторской задолженности и являющиеся механизмом совершения преднамеренного банкротства банка.

- [2] «Техническая» организация (заемщик) — это организация, не осуществляющая хозяйственную деятельность или осуществляющая деятельность, несопоставимую с объемом еефинансирования банком, зависящая от банка или управляющаяся его руководителямии (или) владельцами.