Договор страхования и его сопровождение

Предпосылкой заключения договора страхования является наличие страхового интереса, т. е. меры заинтересованности в страховании, когда субъект осознает, что ему или предмету, которым он владеет, пользуется или распоряжается, могут угрожать неблагоприятные события. Поэтому в соответствии со ст. 4 Закона о страховании объектом страхования могут быть имущественные интересы, связанные: Риском… Читать ещё >

Договор страхования и его сопровождение (реферат, курсовая, диплом, контрольная)

В ст. 929 и 934 ГК РФ даются определения договоров имущественного и личного страхования, однако единое определение отсутствует.

Договор страхования — это соглашение между страхователем и страховщиком.

Особенность договора страхования состоит в том, что он является рисковым, т. е. при ненаступлении определенного в договоре вероятностного и случайного события у страховщика не возникает обязанности осуществить страховую выплату, несмотря на то что страхователь своевременно уплатил страховую премию или страховой взнос. Помимо рисковых договоров существуют и договоры накопительного страхования, когда страховщик в любом случае должен осуществить страховую выплату страхователю или выгодоприобретателю.

Исходя из формы осуществления страхования, принято выделять договоры добровольного и обязательного страхования.

ЦБ РФ вправе определять в своих нормативных актах стандартные требования к условиям и порядку осуществления отдельных видов добровольного страхования.

В зависимости от отрасли страхования выделяют договоры имущественного или личного страхования, заключаемые гражданином или юридическим лицом (страхователем) со страховой организацией (страховщиком). При этом договор личного страхования является публичным договором. Публичным договором признается договор, заключенный коммерческой организацией и устанавливающий ее обязанности по продаже товаров, выполнению работ или оказанию услуг, которые такая организация по характеру своей деятельности должна осуществлять в отношении каждого, кто к ней обратится.

Предпосылкой заключения договора страхования является наличие страхового интереса, т. е. меры заинтересованности в страховании, когда субъект осознает, что ему или предмету, которым он владеет, пользуется или распоряжается, могут угрожать неблагоприятные события. Поэтому в соответствии со ст. 4 Закона о страховании объектом страхования могут быть имущественные интересы, связанные:

- 1) с дожитием граждан до определенного возраста или срока либо наступлением иных событий в жизни граждан, а также с их смертью (страхование жизни);

- 2) причинением вреда здоровью граждан, а также с их смертью в результате несчастного случая или болезни (страхование от несчастных случаев и болезней);

- 3) оплатой организации и оказания медицинской и лекарственной помощи (медицинских услуг) и иных услуг вследствие расстройства здоровья физического лица или состояния физического лица, требующих организации и оказания таких услуг, а также с проведением профилактических мероприятий, снижающих степень опасных для жизни или здоровья физического лица угроз и (или) устраняющих их (медицинское страхование);

- 4) риском утраты (гибели), недостачи или повреждения имущества (страхование имущества), а также риском неполучения доходов, возникновения непредвиденных расходов физических лиц, юридических лиц (страхование финансовых рисков);

- 5) риском возникновения убытков от предпринимательской деятельности из-за нарушения своих обязательств контрагентами предпринимателя или изменения условий этой деятельности по независящим от предпринимателя обстоятельствам, в том числе с риском неполучения ожидаемых доходов (страхование предпринимательских рисков);

- 6) риском наступления ответственности за причинение вреда жизни, здоровью или имуществу граждан, имуществу юридических лиц, муниципальных образований, субъектов РФ или Российской Федерации; риском наступления ответственности за нарушение договора.

Договор страхования не повторяет полностью правила страхования, так как это самостоятельный документ, поэтому содержит основные элементы, присущие только ему, а также ссылку на правила страхования, в соответствии с которыми он был заключен.

Договор страхования должен быть заключен в письменной форме путем составления одного документа либо вручения страховщиком страхователю на основании его письменного или устного заявления страхового полиса (свидетельства, сертификата, квитанции), подписанного страховщиком.

Он должен содержать такие сведения и реквизиты, как номер договора, название, общие условия, существенные условия, условия выплаты страховой суммы, досрочного расторжения договора, подписи сторон, а также могут быть предусмотрены иные условия.

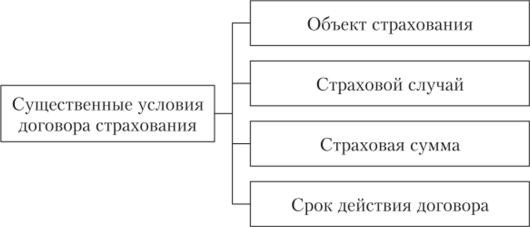

Основные элементы договора страхования являются его существенными условиями. В соответствии со ст. 942 ГК РФ к существенным условиям относят (рис. 1.3):

- — определенное имущество либо иной имущественный интерес, являющийся объектом страхования, или информацию о застрахованном лице;

- — характер события, на случай наступления которого осуществляется страхование (страховой случай);

- — размер страховой суммы;

- — срок действия договора.

Рис. 1.3. Существенные условия договора страхования

Законодательно предусмотрен ряд специальных условий, при которых договор страхования признается недействительным:

- — договоры, содержащие условия о страховании убытков от участия в играх, лотереях и пари;

- — договоры, содержащие условия о страховании расходов, к которым лицо может быть принуждено в целях освобождения заложников;

- — несоблюдение письменной формы (за исключением договора обязательного государственного страхования);

- — если страхователь сообщил заведомо ложные сведения об обстоятельствах, имеющих существенное значение для определения вероятности наступления страхового случая и размере возможных убытков от его наступления;

- — если страховая сумма превышает страховую стоимость страхуемого имущества или предпринимательского риска и др.

По общим правилам договор страхования считается заключенным с момента уплаты страховой премии или страхового взноса, если не предусмотрено иное. В отдельных случаях договор может считаться вступившим в силу с момента подписания или определенного периода времени, или момента в будущем.

Договор может быть изменен или расторгнут, но соглашению сторон, если иное предусмотрено ГК РФ. Если стороны нс достигли соглашения в отношении изменения или расторжения договора, то он может быть расторгнут или изменен по решению суда.

Если решением суда договор признается недействительным, то обязательства сторон по договору прекращаются.

Без решения суда обязательства сторон по договору прекращаются, если истек договор страхования; в случае надлежащего или полного исполнения страховщиком обязательств перед страхователем по договору; в случае смерти застрахованного лица или ликвидации страховой организации. Договор страхования прекращается до наступления срока, на который он был заключен, если после его вступления в силу возможность наступления страхового случая отпала и существование страхового риска прекратилось по обстоятельствам иным, чем страховой случай. К таким обстоятельствам, в частности, относятся:

- — гибель застрахованного имущества по причинам иным, чем наступление страхового случая;

- — прекращение в установленном порядке предпринимательской деятельности лицом, застраховавшим предпринимательский риск или риск гражданской ответственности, связанной с этой деятельностью.

При досрочном отказе страхователя (выгодоприобретателя) от договора страхования уплаченная страховщику страховая премия не подлежит возврату, если договором не предусмотрено иное.

Срок исковой давности по требованиям, вытекающим из договора имущественного страхования, составляет два года, а по требованиям, вытекающим из договора страхования риска ответственности по обязательствам, возникающим вследствие причинения вреда жизни, здоровью или имуществу других лиц, — три года.

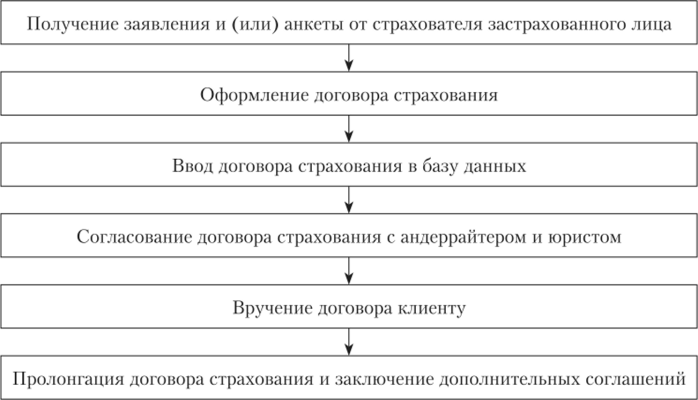

После заключения договора страховые организации в течение всего срока страхования осуществляют его сопровождение. Во многих страховых организациях функцию сопровождения договоров страхования выполняют сами продавцы — они самостоятельно формируют договоры страхования, распечатывают их на компьютере, вводят в локальные базы данных и принимают к учету. Процесс сопровождения договора страхования представлен на рис. 1.4.

Если договор не подпадает под стандартные условия заключения, то необходима консультация андеррайтера и юриста. При наличии в структуре страховой организации подразделения или отдела по сопровождению договоров страхования ему могут быть делегированы следующие полномочия:

- — подготовка типовых договоров страхования;

- — согласование проектов договоров страхования у андеррайтеров;

- — вручение полностью оформленных договоров страхования продавцам для передачи клиенту;

- — ввод договоров в базу данных и их проверка;

- — хранение всех договоров страхования в электронном и бумажном вариантах;

- — напоминание продавцам о сроках действия договоров страхования и необходимости их перезаключения на новый срок;

- — введение страховой отчетности по формам, утвержденным законодательно;

- — разработка положений о порядке заключения договоров страхования, об изготовлении, учете и хранении страховых полисов, системе нумерации договоров страхования и др.

Рис. 1.4. Бизнес-процесс сопровождения договора страхования Наличие в структуре страховой организации подразделения или отдела по сопровождению договоров страхования позволяет освободить продавцов от технических функций и тем самым увеличить объем продаж.