Международный страховой рынок

Обеспечение финансовой стабильности: разработка методологии идентификации глобальных системно значимых страховщиков, мер политики по управлению системными рисками глобальных системно значимых страховщиков; содействие государственным страховым органам в разработке инструментов макропруденциального надзора. Главными документами МАСН в части регулирования и надзора за страховыми компаниями являются… Читать ещё >

Международный страховой рынок (реферат, курсовая, диплом, контрольная)

В результате изучения данной главы студент должен:

знать

- • понятия, функции, участников, индикаторы международного страхового рынка;

- • понятие и виды страховых услуг, международных страховых услуг;

- • понятия коллективных инвестиций и инвесторов, крупнейших международных страховщиков, международные страховые организации;

уметь

- • использовать статистику международного страхового рынка;

- • использовать информацию на сайтах компаний — лидеров международного страхового бизнеса;

- • сравнивать показатели состояния международного страхового рынка;

владеть

• терминологией, используемой в области международного страхового рынка, приемами сравнительного странового анализа индикаторов рынка страхования.

Международный страховой рынок: понятие, услуги, индикаторы

Значение страхования в мировой экономике велико и реализуется по двум направлениям:

- — страховому — т. е. предоставлению клиентам защиты от рисков;

- — инвестиционному — т. е. размещению страховых резервов в активы.

Международная страховая деятельность, международная торговля страховыми услугами осуществляется на международном страховом рынке. В современную эпоху глобализации международный страховой рынок характеризуется рядом ключевых признаков: огромными масштабами, отсутствием географических границ, круглосуточным проведением операций, в том числе в режиме on-line через Интернет, использованием валют ведущих стран, участием ведущих банков, крупнейших корпораций, финансово-кредитных институтов с высоким рейтингом, а также институциональной структурой надзорных, контролирующих и регулирующих органов.

Международный страховой рынок (МСР) — это совокупность экономических отношений между его участниками по поводу трансграничных сделок купли-продажи страховых услуг.

В узком смысле это объем сделок, совершаемых страховыми организациями по всему миру. В широком понимании к нему относятся: а) совокупность национальных страховых рынков, которые входят как составные части в различные региональные страховые рынки;

- б) международные операции страховщиков, но страхованию рисков внешнеэкономической деятельности предприятий;

- в) международные операции страховщиков по страхованию рисков крупных международных инвестиционных проектов;

- г) совместная деятельность страховых компаний, имеющих разную национальную принадлежность, в международных страховых пулах;

- д) международный рынок перестрахования, основными операторами которого выступают крупные перестраховочные компании, предоставляющие услуги перестрахования рисков прямым страховщикам;

- е) инвестиционная деятельность страховщиков по всему миру как коллективных инвесторов1.

Термин «международный страховой рынок» часто употребляется применительно к локальным страховым рынкам, отличающимся высоким удельным весом международных страховых операций (Нью-Йорк, Лондон, Цюрих). Например, Лондонский международный страховой рынок — крупнейший международный рынок торговли страховыми услугами, не относящимися к страхованию жизни. Он представляет собой уникальное сосредоточение страховых и перестраховочных компаний. Рынок составляют «Ллойд» (английская корпорация страховщиков) и страховые (перестраховочные) компании.

В рамках МСР реализуются взаимосвязи между национальными страховыми рынками через трансграничную торговлю товарами и услугами, международное движение капитала и рабочей силы, а также международный информационный обмен. Таким образом, в широком смысле МСР — это единое рыночное пространство в рамках общей совокупности государств современного мира.

По оценкам специалистов, ежегодный оборот МСР интернет-услуг достигает почти 500 млн долл. США и постепенно растет с углублением процессов глобализации и развитием информационных технологий. Он составляет порядка 2,5% от общего объема продаж электронных услуг.

В международной торговле страховыми услугами действует официальная классификация в зависимости от способа поставки[1][2] услуги:

- — трансграничная поставка — с территории одного члена ВТО на территорию любого другого члена ВТО (страховщик и страхователь не перемещаются через границу, ее пересекает лишь услуга);

- — потребление за рубежом — потребитель из одной страны — члена ВТО приобретает и потребляет услугу на территории другой страны — члена ВТО (услуга и продавец услуги не перемещаются через границу, ее пересекает потребитель услуги);

- — коммерческое присутствие — поставщиком услуг одного члена ВТО путем коммерческого присутствия на территории другого члена ВТО (открытие представительства или дочерней фирмы страховщиком в другой стране);

- — перемещение физических лиц — поставщиков услуг одного члена ВТО путем присутствия физических лиц члена ВТО на территории любого другого члена ВТО (услуги оказываются иностранными специалистами на территории другой страны).

В Приложении по финансовым услугам (особенно банковским и страховым) ГАТС приведено определение страховых и относящихся к ним услуг как услуг по прямому страхованию (включая услуги по страхованию жизни и страхованию иному, чем страхование жизни), услуг по перестрахованию и ретроцессии, услуг страховых посредников (брокеров и агентов), услуг, связанных со страхованием (консультационных, актуарных, по оценке риска и урегулированию убытков).

Особо следует выделять услуги по страхованию жизни и услуги по иному страхованию, чем страхование жизни. Это две разные, отличные друг от друга области страховой деятельности, имеющие существенные отличительные особенности и обособленные режимы регулирования. Принято выделять две сферы — страхование жизни (life insurance) и иное страхование (non-life insurance), или «жизнь» и «не-жизнь».

Отметим, что страхование жизни:

- — во всем мире и в каждом государстве в отдельности считается классическим способом снижения социальных рисков и поддержания личного благосостояния граждан;

- — рассматривается наряду с негосударственным пенсионным страхованием как главный поставщик «длинных» денег для национальной экономики; является главным источником капитала, который заимствуют у страховщиков жизни разные субъекты рынка (бизнес, государственные структуры и организации) для расширения своей операционной деятельности и финансирования сделок;

- — является крупнейшим сегментом международного страхового рынка;

- — демонстрирует в развитых странах низкую рыночную концентрацию и высокую дифференциацию в части организационно-правовых форм оперирующих компаний, общества взаимного страхования (в США — 14%), общества взаимопомощи, государственные компании;

- — свидетельствует о высокой страховой культуре населения данной страны и его достаточном благосостоянии, позволяющем тратить деньги на страхование жизни;

- — показывает эффективность и достаточность государственного стимулирования, в частности налогового, развития страхования жизни.

Мировая страховая статистика свидетельствует о том, что в целом за период 2011—2012 гг. ведущие позиции были сохранены такими государствами, как США, Япония, Великобритания. Такие развитые страны, как Франция и Италия, показали отрицательный темп роста. Россия за указанный период существенно снизила показатели страхового рынка и переместилась с 19-го на 24-е место с заметно более низкой долей (0,56%), чем годом ранее (0,94%) в мировом объеме.

Состояние международного страхового рынка обычно оценивается индикаторами. Это показатели, отражающие уровень развития рынка, привлекательность условий проведения страховых операций для страхователей, финансовое состояние страховых организаций и т. д. Существуют общепринятые показатели — индикаторы страхового рынка, которые международные аналитические агентства и официальные статистические органы применяют в своих отчетах. К ним относится наряду с главным объемным стоимостным показателем — собранными страховыми премиями также ряд относительных показателей. В эту категорию обычно включают размер собранных страховых премий на душу населения (или плотность страхования), отношение активов (или страховой премии) страховых компаний к ВВП (глубина страхового рынка); долю национального или регионального страхового рынка по объему собранных премий в мировом рынке в процентах.

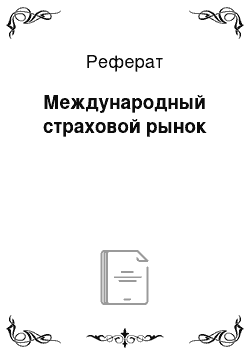

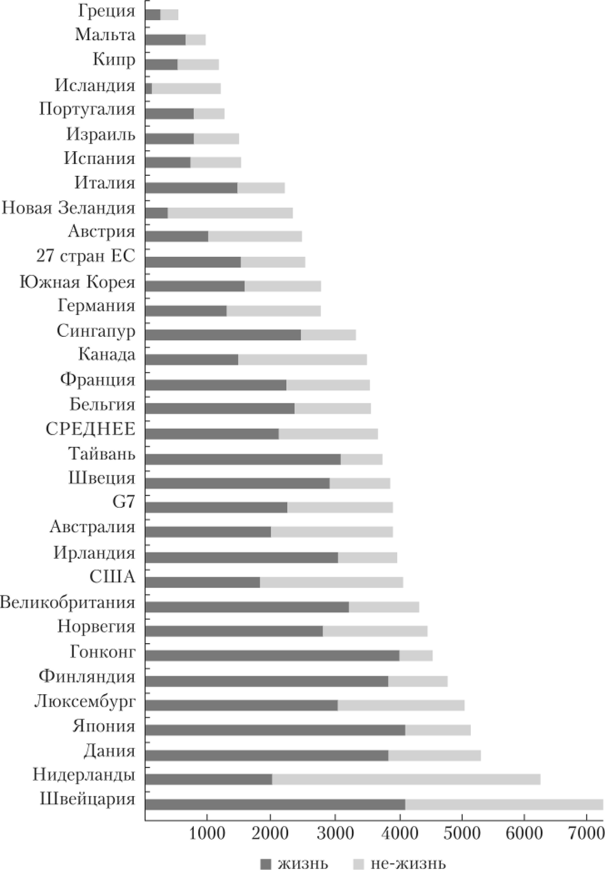

На рис. 3.1 и 3.2 приведены показатели премий по страхованию жизни на душу населения (плотность страхования) по странам; премий по страхованию иному, чем страхование жизни, на душу населения; объем страховых премий по отношению к валовому внутреннему продукту в процентах. Очевидно, что данная статистика является предметом внимательного изучения со стороны аналитиков, которые стремятся создать «образ» современного посткризисного МСР, используя сравнительный анализ. Россия не показана на рисунке, поскольку ее доля в мировом рынке менее 1%.

Следует обратить внимание на показатель страховых премий по страхованию жизни на душу населения (life premiums per capita, долл.). Лидерами по этому показателю в 2012 г. стали Швейцария, Япония и Гонконг, у которых этот показатель существенно превысил 4 тыс. долл, на человека. Глубина страхового рынка, или, как иногда говорят, «проникновение страхования», наиболее впечатляет у Тайваня — примерно 16% ВВП.

Имеет место значительная асимметрия в уровне развития страхования по регионам мира, что тормозит его движение вперед. Однако традиционно ограниченные по степени страхования регионы Латинской Америки и Африки в 2012 г. показали очень высокие темпы роста (11,7 и 10,5). А традиционно благополучные регионы с многовековыми традициями страхования, наверное, под влиянием глобального кризиса и геополитических процессов не развивались вовсе (-1,7% у Европы) (табл. 3.1).

В области регулирования страхового рынка на международном уровне действует Международная ассоциация органов страхового надзора (МАСН)[3]. Она была создана в 1994 г. с целью содействия развитию страхового надзора на основе международного сотрудничества и взаимодействия. Штаб-квартира находится в г. Базель (Швейцария). В настоящее время она включает более 200 национальных органов страхового регулирования и надзора из 140 государств, на долю страховых рынков которых приходится 97% мирового объема страховых премий[4]. МАСН является международной организацией, устанавливающей стандарты по страховому надзору и отвечающей за их развитие и внедрение по всему миру.

Рис. 3.1. Страховые премии на душу населения по странам в 2012 г.,.

долл. США.

Рис. 3.2. Уровень проникновения страхования на развитых страховых рынках в 2012 г. (страховые премии к ВВП, %)* 1 2.

Таблица 3.1

Развитие мирового рынка в разрезе регионов, 2012 г.2

Регион. | Премии 2012, млн долл. | Рост с учетом инфляции, % | Доля рынка 2012 (2011),. %. |

Карибский бассейн и Латинская Америка. | 11,7. | 3,66 (3,36). | |

Европа. | — 1,7. | 33,28 (35,93). |

Окончание табл. 3.1

Регион. | Премии 2012, млн долл. | Рост с учетом инфляции, % | Доля рынка 2012 (2011),. %. |

Азия. | 6,9. | 29,19 (28,24). | |

Африка. | 10,5. | 1,56(1,48). | |

Океания. | — 0,1. | 2,10(2,16). | |

Всего в мире. | 2,4. |

Со времени создания деятельность МАСН расширялась и дополнялась новыми функциями. Виды деятельности можно сгруппировать по трем категориям:

- 1) установление стандартов страхового надзора: разработка материалов по эффективному страховому надзору (принципы, стандарты, руководства); подготовка сопутствующих документов по конкретным направлениям страхового надзора;

- 2) внедрение стандартов страхового надзора: тесное сотрудничество с международными организациями, региональными группами и национальными органами страхового регулирования и надзора, в том числе по проведению конференций и обучающих семинаров; проведение оценки соблюдения странами стандартов страхового надзора в рамках Программы оценки финансового сектора1 (FSAP), проводимой Международным валютным фондом (МВФ) и Всемирным банков (ВБ);

- 3) обеспечение финансовой стабильности: разработка методологии идентификации глобальных системно значимых страховщиков, мер политики по управлению системными рисками глобальных системно значимых страховщиков; содействие государственным страховым органам в разработке инструментов макропруденциального надзора[5][6]. Главными документами МАСН в части регулирования и надзора за страховыми компаниями являются: «Основные принципы страхования» (26 принципов, которые дополняются стандартами, регулирующими более детальные вопросы страхового надзора, а также рекомендациями по внедрению принципов и стандартов. Кроме этого, к каждому основному принципу страхования установлены критерии, которыми надзорный орган должен неукоснительно руководствоваться в своей деятельности) и «Общие основы надзора за международными страховыми группами».

В настоящее время МАСН совместно с национальными страховыми регуляторами разрабатывает глобальные риск-ориентированные стандарты капитана аналогично тем, которые уже давно применяются в банковской сфере (Базель I, II, III). В течение 2017—2018 гг. стандарты будут нротестированы национальными регуляторами и внедрены в деятельность международных страховых групп. Окончательное внедрение запланировано на начало 2019 г.

- [1] Строго говоря, инвестиционная деятельность страховщиков может быть отнесена скорее к рынку коллективных инвестиций. Однако мы посчитали правомерным включить еев понятие международного страхового рынка для более полного рассмотрения деятельностистраховых организаций.

- [2] В соответствии с Генеральным соглашением о торговле услугами (General Agreement onTrade in Services — ГАТС) понятие «поставка услуги» включает производство, распределение, маркетинг, продажу и доставку услуги.

- [3] 1AIS — International Association of Insurance Supervisors.

- [4] Официальный сайт MACH: URL: http://www.iaisweb.org.

- [5] URL: http://www.imf.org/external/np/exr/facts/fsap.htm.

- [6] Макропруденциальное регулирование и надзор (англ, macro-prudential regulation andsurveillance) состоит в минимизации рисков финансовой системы государства в целом, обусловленных в первую очередь внешними эффектами, и предотвращении негативного влияния рисков на темпы экономического роста страны.