Единичные факторные модели и формирование портфеля

Мы уже говорили о том, как новости влияют на актив. Вспомните главу 5 и 6, где рассматривалась идея диверсификации. Факторные модели также помогают нам найти различия между систематическим и несистематическим риском. Мы можем легко интерпретировать изменчивость ошибок как несистематический или несистемный риск. Мы можем диверсифицировать этот риск, увеличивая число активов в нашем портфеле. Риск… Читать ещё >

Единичные факторные модели и формирование портфеля (реферат, курсовая, диплом, контрольная)

Мы уже говорили о том, как новости влияют на актив. Вспомните главу 5 и 6, где рассматривалась идея диверсификации. Факторные модели также помогают нам найти различия между систематическим и несистематическим риском. Мы можем легко интерпретировать изменчивость ошибок как несистематический или несистемный риск. Мы можем диверсифицировать этот риск, увеличивая число активов в нашем портфеле. Риск, который связан с факторами, является тогда систематическим или рыночным риском. Мы можем теперь просчитать, почему мы можем диверсифицировать несистемный риск, но не рыночный риск. Давайте рассматривать самый простой случай, модель только с одним фактором для актива i. Предположим, что одним остающимся фактором является индекс рынка, для примера Eurostoxx50. Уравнение 7.1 тогда упрощается до.

Коэффициент Pi показывает, что, если рыночный доход увеличивается (уменьшается) на х процентов, доход актива будет в среднем увеличиваться (уменьшаться) в pi раз на х процентов. Модель, где единственными факторами являются индексы, называют индексной.

Поскольку ошибки и фактор являются некоррелироваными, полный риск актива будет равняться:

Полный риск = систематический риск + характерный для фирмы риск.

Уравнение (7.3) позволяет различать систематический или рыночный риск Pi2Gm2, который исключительно определяется рынком (фактор), подверженность актива определенному или несистемному риску с (е,)2 происходит от изменчивости величины ошибки г*.

Как уже упомянуто выше, два актива могут быть только связаны через общий фактор, и их ковариация определена их подверженности общему фактору и изменчивости общего фактора. Ковариация является результатом значения бетыпоказателем изменчивости индекса рынка.

Мы можем также выразить (7.4) коэффициент корреляции вместо ковариации, который упрощает вычисление:

Уравнения (7.4) и (7.5) имеют особое значение, поскольку они показывают, что нет необходимости вычислять все двумерные корреляции доступных активов, используя данные о более ранних доходах, но мы можем просто получить их из коэффициентов, что существенно сокращает количество необходимых вычислений.

Другое главное преимущество факторной модели состоит в том, что мы можем легко узнать об особенностях портфеля, смотря на отдельные активы.

Доход портфеля п отдельных активов выглядит следующим образом:

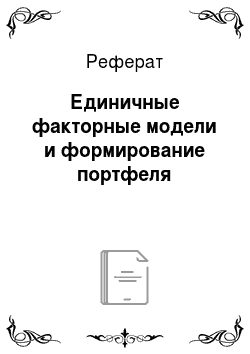

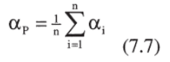

— где коэффициенты для портфеля являются простыми (невзвешенными) средними числами коэффициентов для определенных уравнений:

Уравнения (7.6) — (7.9) позволяют нам описать эффект произвольного добавления дополнительных активов, к которым мы можем считать как простую диверсификацию. Предположим, что мы только увеличиваем число активов, включенных в наш портфель, не делая анализа. Мы можем вывести эффекты для каждого из коэффициентов.

Избыточные доходы ai каждого актива, которые находятся на нуле (потому что среднее число всех доступных активов равняется рыночному и избыточный доход рынка является нулем по определению), стоит отметить, что больше активов позволят избыточному доходу портфеля (уравнение 7.7) сходится к нулю, это только сближение выборочного среднего и средней совокупности. Так же бета портфеля (уравнение 7.8) будет сходиться к 1, поскольку бета для целого рынка является такой по определению. И наконец, также средняя ошибка будет сходиться со средней совокупностью, которая является нулем.

Наши предположения заключают два важных вывода: во-первых, просто увеличивая число активов, то есть производя диверсификацию, наш портфель становится все ближе к рыночному портфелю. Во-вторых, средняя ошибка будет приблизительно равна нулю.

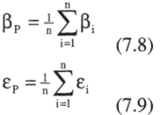

Мы можем также получить некоторую информацию о вариации портфеля:

И поэтому:

Таким образом, риск портфеля, состоящего из произвольно выбранных активов, более или менее равняется рыночному, если количество активов является достаточно большим. Хорошие новости — то, что мы можем свести несистемный риск почти к нулю. Плохие новости — то, что мы не можем диверсифицировать рыночный риск. Кроме того, так как аР стремится к нулю, мы будем не в состоянии рассчитать систематические избыточные доходы. Это также означает, что наш риск исполнения хуже, чем на рынке.