Третий этап — с 2011 по 2020 гг

Проводится анализ результатов кадастровой оценки, в результате которого определяется конструкция нового налога — база налога, ставки налога, налоговые льготы и вычеты, полномочия по их установлению; Третий этап начинается с 2011 г. и заканчивается в 2020 г. Предлагается его представить в следующих временных диапазонах: ретроспективный — с 2011 по 2013 гг.; перспективные — с 2014 по 2017 гг… Читать ещё >

Третий этап — с 2011 по 2020 гг (реферат, курсовая, диплом, контрольная)

Третий этап начинается с 2011 г. и заканчивается в 2020 г. Предлагается его представить в следующих временных диапазонах: ретроспективный — с 2011 по 2013 гг.; перспективные — с 2014 по 2017 гг., с 2018 по 2020 гг.

Временной диапазон с 2011 по 2013 гг.

В контексте развития гражданского общества в стране происходят следующие знаковые изменения:

- — создание агентства стратегических инициатив (АСИ) для вовлечения активных лидеров в процесс государственного управления, выявления и реализации стратегических инициатив развития общества;

- — формирование пятилетних планов развития по ведомствам и отраслям экономики — дорожных карт развития;

- — переход на измеримость достижения целей развития — введение и измерение ключевых показателей деятельности KPI (Key Perfomans Indication) государственных служб;

- — разработка стандартов деятельности органов власти (например, стандарт деятельности органов исполнительной власти субъекта Российской Федерации по обеспечению благоприятного инвестиционного климата в регионе, http://asi.ru/ investclimate/standard/);

- — развитие обратной связи в управлении (информационные ресурсы с обратной связью);

- — доступность государственных услуг («личных кабинетов» граждан и юридических лиц на информационных ресурсах государственных служб).

Налогообложение и оценка недвижимости:

- — впервые выполняется кадастровая оценка объектов капитального строительства во всех субъектах РФ, оценено более 60 миллионов объектов;

- — проводится анализ результатов кадастровой оценки, в результате которого определяется конструкция нового налога — база налога, ставки налога, налоговые льготы и вычеты, полномочия по их установлению;

- — конструкция нового налога вводится в проект изменения Налогового кодекса;

- — продолжается разработка федеральных стандартов оценки;

- — формируются федеральные информационные ресурсы — Федеральная информационная адресная систем (ФИАС);

- — судебная практика оспаривания кадастровой стоимости носит массовый характер. В связи с этим вводится досудебная практика оспаривания кадастровой стоимости [64].

На этом заканчивается ретроспективный анализ становления института налогообложения и кадастровой оценки недвижимости в контексте развития системных институтов с позиций институциональной экономики. Обобщенно этапы институционализации налогообложения и кадастровой оценки недвижимости в Российской Федерации представлены в табл. 4.3.

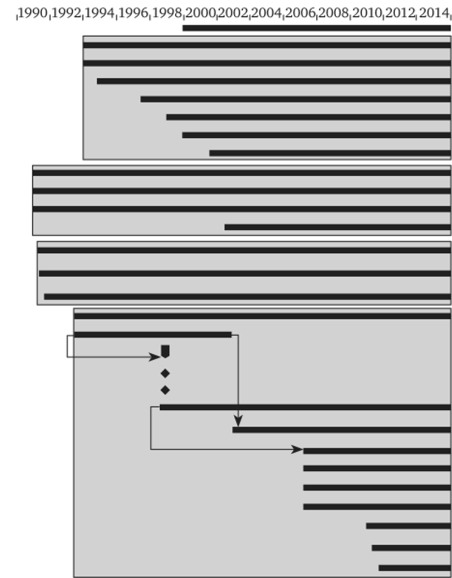

В результате проведенного исследования с позиции институционального подхода для изучения становления института налогообложения и кадастровой оценки объектов недвижимости (НиКОН) усовершенствована институциональная методология, предложена модель этапов институционализации (табл. 4.4). Применение табл. 4.4 обеспечивает выявление и исследование этапов институционализации НиКОН в контексте развития их инфраструктуры — системных институтов, обеспечивающих создание социального государства и гражданского общества в России: института собственности, налоговой системы, учета недвижимости (рис 4.3). Институт налогообложения и кадастровой оценки недвижимости на протяжении новейшей истории российского государства прошел три этапа развития (табл. 4.3). Следствием проведенного анализа стало выявление направления развития законодательства, последовательное становление системных институтов в законодательном поле. Динамика развития системообразующих институтов представлена на рис. 4.4.

O'.

Этапы институционализации налогообложения и кадастровой оценки недвижимости в Российской Федерации.

Таблица 4.3

Уровни зрелости. | Начало — формирование. | Становление — развитие. | Совершенствование. | |||||

Институты-Сущности / интервалы. |

|

|

|

|

|

|

| 2013—2017. |

Институт собственности. | Этап № 1. Приватизация, Конституция, Гражданский кодекс. | Этап № 2. Приватизация земли и недвижимости. | Этап № 3. Судебная практика, оборот земли и недвижимости. | Этап № 4. Совершенствование ФЗ, «Дорожная карта». | ||||

Налоговая система. | Этап № 1. | Этап № 2 Пилотные проекты, развитие IT. | Этап № 3. Налоговый кодекс РФ, судебная практика. | Этап № 4. Стандарты, унификация, электронное декларирование, досудебная практика. | Этап № 5. АИС, личный кабинет налогоплательщика — обратная связь, KPI «Дорожная карта». | |||

Оценочная деятельность. | Этап № 1. | Этап № 2. ФЗ № 135. | Этап № 3. Судебная практика, стандарты деятельности. | Этап № 4. Досудебная практика, саморегулирование. | ||||

Уровни зрелости | Начало — формирование | Становление — развитие Совершенствование | ||||

Система учета прав на объект недвижимости | Этап № 1 Первичный адм. учет, технический учет, ФЗ № 221. | Этап № 2 Г радостроительный кодекс, Федеральные целевые программы, внедрение АИС, ЕГРОКС, ЕГРЗ. | Этап № 3 Совершенствование ФЗ № 221, Государственный кадастр недвижимости, Федеральные целевые программы, «Дорожная карта». | |||

Рынок недвижимости | Этап № 1 | Этап № 2 Пилотные проекты. | Этап № 3 Мониторинг рынка недвижимости. | |||

Налогообложение и кадастровая оценка недвижимости | Этап № 1 Пилотные проекты. | Этап № 2 Пилотные проекты, оценка ЗУ, налогообложение ЗУ, судебная практика. | Этап № 3 Оценка ОКС, ФИАС, налогообложение ОКС, досудебная практика. | |||

Расшифровка сокращений: этап № — номер этапа институционализации (табл. 4.3); ЗУ — земельные участки; ОКС — объекты капитального строительства; ФЗ — федеральный закон; ФИАС — федеральная информационная адресная система; IT — информационные технологии; Kpi — ключевые показатели деятельности; ЕГРОКС — Единый государственный реестр объектов капитального строительства; АИС — автоматизированная информационная система.

Vi.

Этапы институционализации и их характеристика*.

Таблица 4.4

1. Создание. |

|

2. Формирование. |

|

3. Становление. |

|

4. Развитие. |

|

Продолжение табл. 4.4

5. Совершенствование. |

|

6. Прекращение. |

* Таблица составлена автором на основе историко-генетического анализа институциональных изменений в России.

Рис. 4.3. Институт НиКОН во взаимосвязи с основными институтами гражданского общества.

VO.

О.

Становление КООН Становление нового гражданского общества Введение новой Конституции Введение Гражданского кодекса Институализация рынка земли Введение Налогового кодекса Введение кадастрового учета Введение Земельного кодекса Становление частной собственности на землю Аренда земли Приватизация земли Разграничение государственной собственности на землю Приватизация недвижимости Приватизация жилья Приватизация государственных и муниципальных предприятий Стандартизация оценочной деятельности Закон о стандартизации Единая система оценки имущества ГОСТ-Р 51 195.0.01−98 Основные положения ГОСТ-Р 51 195.0.02−98 Термины и определения Закон об оценочной деятельности (N2135-ФЗ) Закон о техническом регулировании Федеральные стандарты оценки ФСО 1 ФСО 2 ФСОЗ ФСО 4 ФСО 5 ФСО 6.

Рис. 4.4. Динамика развития системообразующих институтов