Роль центральных банков в регулировании международных финансов

Основными критериями размещения валютной части международных резервов как актива, насколько можно судить, являются такие его свойства, как ликвидность и надежность. Ликвидность чрезвычайно важна в связи с тем, что валютные резервы должны быть доступны для регулятора в случае необходимости проведения операций на валютном рынке для поддержания курса национальной валюты. В странах, где объем… Читать ещё >

Роль центральных банков в регулировании международных финансов (реферат, курсовая, диплом, контрольная)

Значение органов денежно-кредитного регулирования в системе международных финансов чрезвычайно велико, независимо от того, сочетают ли они функции регулирования нескольких сегментов финансового рынка в качестве мегарегулятора или же представлены центральным банком.

Их влияние на функционирование финансовых институтов и международное движение финансовых ресурсов проявляется по трем основным каналам:

- 1) через меры проводимой денежно-кредитной политики, в том числе управление основными показателями денежного рынка;

- 2) через нормативы и ограничения, устанавливаемые в отношении организаций, осуществляющих деятельность в пределах их юрисдикции;

- 3) непосредственно через операции, осуществляемые ими на финансовом рынке.

В современных условиях масштабы реализации того или иного направления воздействия проявляются неодинаково в зависимости от страновых особенностей и международного статуса центрального банка.

Рассматривая инструменты, используемые центральными банками развитых стран, в особенности эмитентов резервных валют, можно заметить, что их операции существенно отличаются от тех, которые проводятся, например, в развивающихся странах.

Официальные резервы таких стран, как Великобритания, США, большинство стран зоны евро, невелики по сравнению с масштабами их экономик и международного движения капитала, товаров и услуг. По данным о достаточности официальных резервов (табл. 4.1) ни одна из стран — эмитентов мировой валюты не располагает резервами для покрытия трехмесячного импорта. Очевидно, что в этом нет никакой необходимости — дефицит платежного баланса покрывается национальной валютой. Отдельно следует рассматривать лишь Японию, резервы которой весьма велики, как в абсолютном, так и в относительном выражении. Что касается Китая, то после официального включения юаня в корзину СДР в 2016 г. темп роста валютных резервов этой страны замедляется, а доля юаня в международных расчетах постепенно будет возрастать.

Таблица 4.1

Объемы и показатель достаточности международных резервов отдельных стран по состоянию на 1 января 2016 г.

Страна. | Уровень достаточности резервов, в месяцах импорта. | Международные резервы, млрд долл. | Доля золота в общем объеме международных резервов, % |

Саудовская Аравия. | 627,1. | 1,8. | |

Швейцария. | 602,5. | 5,9. | |

Китай. | 3406,4. | 1,8. | |

Япония. | 1233,2. | 2,1. | |

Бразилия. | 356,5. | 0,6. | |

Тайвань (Китай). | 440,6. | 3,3. | |

Перу. | 61,0. | 1,9. | |

Россия. | 368,4. | 13,2. | |

Уругвай. | 15,6. | 0,0. | |

Израиль. | 90,5. | 0,0. | |

Филиппины. | И. | 80,7. | 8,3. |

Индия. | 352,3. | 5,4. | |

Италия. | 130,8. | 64,0. | |

Португалия. | 19,4. | 67,2. |

Страна. | Уровень достаточности резервов, в месяцах импорта. | Международные резервы, млрд долл. | Доля золота в общем объеме между народи ых резервов, %. |

Соединенное Королевство. | 155,9. | 6,8. | |

Франция. | 138,2. | 60,1. | |

Испания. | 54,0. | 17,8. | |

США. | 386,6. | 72,2. | |

Германия. | 173,7. | 66,3. | |

Финляндия. | 10,0. | 16,7. | |

Австрия. | 22,2. | 42,9. | |

Греция. | 6,0. | 63,7. | |

Нидерланды. | 38,3. | 54,7. | |

Кипр | 0,8. | 58,7. | |

ЕЦБ (справочно). | Нет данных. | 71,4. | 24,1. |

Источник: Достаточность международных резервов отдельных стран для покрытия импорта товаров и услуг, но состоянию на 1 января 2016 года. Банк России. URL: http:// cbr.ru/statistics/print.aspx?file=credit_statistics/resimport.htm&pid=svs&sid=ITM_18 612.

Более того, сам факт использования национальной валюты в международных расчетах не предполагает существенного наращивания валютных резервов в силу отсутствия источника иностранной валюты. Японский пример свидетельствует лишь о том, что в условиях активного сальдо, как по текущему счету платежного баланса, так и по счету операций с капиталом и финансовыми инструментами операции осуществлялись преимущественно в иных валютах, а не в японской иене.

В свою очередь, развивающиеся страны, в особенности крупные экспортеры, такие как КНР, Саудовская Аравия и другие, демонстрируют весьма высокие показатели официальных резервов, как абсолютные, так и относительно показателей внешней торговли.

Неудивительно, что в этой связи политика размещения официальных резервов становится важным аспектом деятельности многих центральных банков.

Основными активами выступают собственно валюты, финансовые инструменты, номинированные в этих валютах, и золото. Конечно, в структуре официальных резервов также присутствуют счета в СДР и резервная позиция в МВФ, однако их доля чаще всего весьма невелика.

Необходимо отметить, что в том случае, если резервы размещены непосредственно в виде счетов в иностранной валюте, эти средства, так или иначе, всегда отражаются на счете в банке в стране — эмитенте резервной валюты. Причем этот счет первичен по отношению к счету в активной части баланса центрального банка. Такая ситуация является закономерным следствием технической части безналичных международных расчетов. Например, получив валютную выручку за рубежом (зачисляется на его счет в зарубежном банке либо корреспондентский счет банка-экспортера), экспортер при посредничестве своего банка продает валюту центральному банку, который таким образом увеличивает величину валютных резервов, одновременно создавая соответствующий объем национальной валюты. При этом в банке в стране-эмитенте этот объем валюты должен быть списан со счета экспортера либо его банка, так как они более не имеют прав требования на него. Технически движение безналичных средств осуществляется исключительно по корреспондентским счетам, а следовательно, валюта в результате окажется на корреспондентском счете центрального банка в зарубежном банке. В безналичной форме перемещение валюты в полном объеме в центральный банк — держатель валютных резервов невозможно, возникают лишь новые требования к банку-нерезиденту. Это относится к любым валютным счетам в любой валюте. Возможно, однако, создание цепочки посредников в виде, например, евробанков, но принципиально это не приводит к существенным изменениям. Доходность такого актива в этом случае будет весьма невелика.

В последние годы можно наблюдать отрицательные ставки по депозитам коммерческих банков в центральном банке в ряде развитых стран. Результатом таких мер становится и общее снижение уровня доходности в экономике, поэтому вполне предсказуемым решением становится размещение валютных резервов в активы, обеспечивающие, хотя и невысокую, но все же положительную доходность. В связи с этим необходимо учитывать и уровень риска, как известно, прямо пропорционально связанный с доходностью актива.

Основными критериями размещения валютной части международных резервов как актива, насколько можно судить, являются такие его свойства, как ликвидность и надежность. Ликвидность чрезвычайно важна в связи с тем, что валютные резервы должны быть доступны для регулятора в случае необходимости проведения операций на валютном рынке для поддержания курса национальной валюты. В странах, где объем требований к нерезидентам составляет большую часть активов центрального банка, что неизбежно при значительных валютных резервах, национальная валюта создается, по сути, на основе внешних источников. Следовательно, и валютный курс, и возможность применения мер денежно-кредитной политики находятся в сильной зависимости от объема доступной иностранной валюты.

Другими словами, актив, в котором размещаются валютные резервы, должен быть надежным, ликвидным и номинированным в свободно конвертируемой резервной валюте.

К настоящему моменту таким активом стал государственный долг стран — эмитентов резервных валют.

По состоянию на январь 2016 г. в резервах зарубежных центральных банков находятся облигации Казначейства США на сумму 6,183 трлн долл. Крупнейшими держателями являются центральные банки Китая и Японии — 1237,9 млрд и 1123,5 млрд долл, соответственно. 91% валютных резервов Японии и 38% валютных резервов КНР размещены в государственном долге США. Также велики активы Бразилии, Ирландии, стран — экспортеров нефти[1].

Соединенные Штаты Америки не являются единственным эмитентом резервной валюты, одновременно наращивающим государственный долг. Статистика отношения государственного долга к ВВП отчетливо свидетельствует о сложившейся тенденции: страны — эмитенты резервных валют обладают значительным государственным долгом в сравнении с масштабами экономики, а долг стран, валюты которых не имеют резервного статуса, не так велик. Необходимо уточнить, что рассматриваются развитые страны, поскольку, безусловно, среди всех государств мира можно найти множество примеров наращивания государственного долга в силу бюджетных проблем. Но именно эмитенты резервных валют не только имеют такую возможность, но и, по сути, вынуждены предоставлять держателям резервов активы для их размещения.

К таким странам относятся США (отношение государственного долга к ВВП — 104%), Великобритания (88,6%), Япония (229,2%), страны зоны евро (в среднем — 93,5%). Следует отметить, что в странах европейского валютного союза указанный показатель неоднороден, хотя и достаточно высок: Италия — 179%, Испания — 132, Нидерланды — 106, Бельгия — 100, Греция — 95,7, Франция — 93,5, Германия — 71,6, Финляндия — 63,1%. Для сравнения в странах Европы, использующих собственные валюты, соотношение несколько иное: Швеция — 44%, Чехия — 41, Дания — 40, Норвегия — 26,4%.

Таким образом, резервный статус валюты создает существенный спрос на государственные долговые ценные бумаги и открывает перед ее эмитентом широкие перспективы наращивания бюджетных расходов, финансируемых за счет внешних источников. Более того, в силу существования этого спроса страна — эмитент такой валюты нс просто имеет возможность, но и должна наращивать внешнюю задолженность, иначе при отсутствии активов для размещения резервов они будут направлены в иные валюты и в долг других государств. В результате у стран — эмитентов резервных валют (а это в основном США) постоянно растет государственный долг, а у стран с положительным сальдо торгового баланса — постоянно растет объем валютных резервов. У ряда стран валютные резервы во много раз превышали и превышают их объем, необходимый для денежно-кредитного и валютного регулирования. Эта ситуация, обусловленная спецификой действующей мировой валютной системы, получила название «глобальный дисбаланс».

С теоретической точки зрения такая ситуация отчасти стала решением весьма неоднозначной проблемы, поднимавшейся еще на заре создания Бреттон-Вуддской валютной системы. Тогда существовали опасения, связанные с тем, что спрос на доллар за пределами США станет причиной мощнейшего оттока национальной валюты из страны для использования в расчетах и аккумулирования в резервах, что приведет к снижению объема доступных финансовых ресурсов, инвестиционному голоду и окажет негативное влияние на экономическое развитие. Насколько можно судить, решением этой проблемы в последние десятилетия стало именно наращивание государственного долга США, превысившего в 2016 г. 19 трлн долл.

В результате на современном этапе построена модель возврата резервной валюты в экономику страны-эмитента через государственные расходы, финансируемые зарубежными центральными банками в рамках проводимой ими политики по управлению официальными валютными резервами.

Другим, также чрезвычайно значимым, аспектом деятельности центральных банков, оказывающим влияние на МФО, является их управление объемами ликвидности. Конечно, денежно-кредитная политика не каждого центрального банка отражается на состоянии мирового финансового рынка, зачастую последствия ограничиваются лишь национальным уровнем. Большей важностью обладают действия крупнейших институтов — эмитентов резервных валют, в первую очередь Федеральной резервной системы (ФРС).

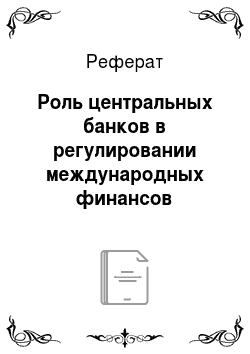

Как можно заметить из рис. 4.1, с 2008 г. темпы роста объемов денежного предложения существенно возросли.

Рис. 4.1. Денежная база1.

В период с 2008 по 2015 г. в результате применения мер так называемого количественного смягчения, направленных на предоставление дополнительной ликвидности, объем денежного предложения был увеличен более чем в 4 раза — с 875 млрд до 4,2 трлн долл. Одновременно можно было наблюдать заметный рост фондовых индексов — Dow Jones Composite превысил свои докризисные значения в начале 2013 г.[2][3], NASDAQ Composite — в 2012 г. и восстановился до уровня, предшествующего кризисным явлениям 2000—2001 гг., в начале 2015 г.1 Сходную динамику демонстрировали и другие индексы, в том числе S&P 500, а также рынки других активов, в том числе товарные, включая рынок нефти.

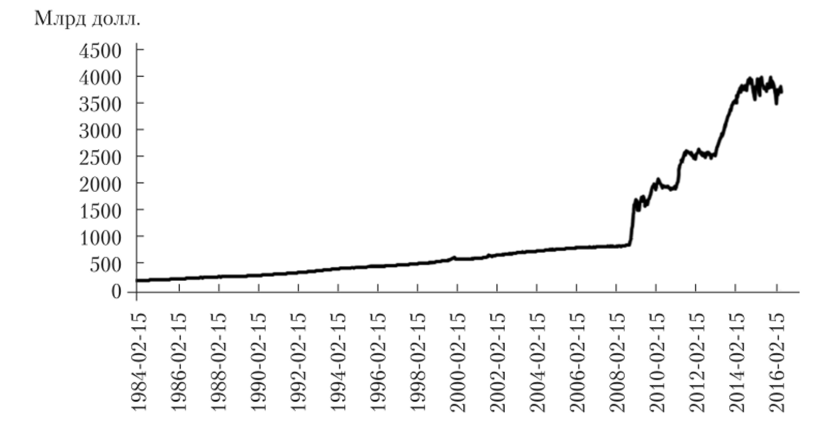

Интересно, что увеличение денежного предложения в 4,8 раза не привело к сколько-нибудь значительному росту потребительских цен. Более того, в 2009 г. темпы инфляции были отрицательными (рис. 4.2).

Рис. 4.2. Темпы инфляции в США2.

Причиной стала «транснационализация денежно-кредитной системы и финансовой системы США»[4][5][6]. В силу обозначенных особенностей, присущих валютам, выполняющим функции мировых, денежное предложение, созданное ФРС, стало источником ликвидности для всей системы международных финансов, в том числе мирового финансового рынка.

Согласно существующим подходам рост рыночной оценки финансовых активов происходит по тем же закономерностям, что и рост инфляции на товарном рынке. Поэтому логично предположить, что рыночная динамика в той или иной степени может быть включена в показатель инфляции.

Первым такую попытку предпринял И. Фишер, предложив ряд ценовых индикаторов, включающих не только показатели товарного рынка, в качестве ориентиров для определения цены золота, т. е. покупательной способности денег[7].

Впоследствии было выработано теоретическое обоснование1, а также осуществлен ряд эмпирических исследований[8][9] в части использования котировок рынка ценных бумаг для оценки уровня инфляции.

Для расчета показателя инфляции с учетом финансовых активов применяется динамический показатель DFI (Dynamic Factor Indices)[10]. Он учитывает индекс потребительских цен, традиционно используемый для определения темпов инфляции в большинстве стран, цены на рынке недвижимости и цены фондового рынка[11]. При этом соотношение этих составляющих неодинаково для разных стран в связи с различным характером динамики как фондового рынка, так и рынка недвижимости.

Очевидно, что темпы инфляции, рассчитанные с помощью совокупного динамического индикатора, окажутся выше уровня, традиционно основанного на изменении потребительских цен.

Включение динамики фондового рынка в показатель инфляции позволяет сделать вывод о том, что в условиях роста совокупной ликвидности в экономике растущий фондовый рынок приводит к снижению денежного предложения в реальном секторе и, таким образом, ведет к снижению инфляции даже в условиях низких темпов роста реального выпуска.

Это подтверждается и выводами авторов, выступающих, как ни парадоксально, с критикой подхода Ч. Гудхарта. При исследовании применимости широкого показателя инфляции для целей денежно-кредитной политики корреляция между индексом потребительских цен будущего периода и фондовыми индексами оказалась незначительной. Это свидетельствует, с одной стороны, о его неприменимости как ориентира денежно-кредитной политики[12], а с другой — о слабом влиянии роста денежного обращения на финансовом рынке на увеличение темпов инфляции в реальном секторе.

Инфляционный характер роста рыночной оценки финансовых инструментов позволяет предположить, что, исходя из первого вывода, рост экзогенного денежного предложения в реальном секторе может быть значительно скомпенсирован переходом части средств в финансовый сектор с последующим ростом фондовых индикаторов.

- [1] См.: Major Foreign Holders of Treasury Securities. Department of the Treasury / FederalReserve Board. March 15, 2016. URL: http://ticdata.treasury.gov/Publish/mfh.txt.

- [2] Источник: Adjusted Monetary Base. The Federal Reserve Bank of St. Louis. 2016. URL: https://research.stlouisfed.Org/fred2/scries/BASE#.

- [3] Cm.: Dow Jones Composite Average. The Federal Reserve Bank of St. Louis. 2016. URL: https://research.stlouisfed.Org/fred2/series/DJCA#.

- [4] См.: NASDAQ Composite Index. The Federal Reserve Bank of St. Louis. 2016. URL: https://research.stlouisfed.Org/fred2/series/NASDAQCOM#.

- [5] Источник: Inflation, consumer prices for the United States. The Federal Reserve Bank ofSt. Louis. 2016. URL: https://research.stlouisfed.Org/fred2/series/FPCPITOTLZGUSA#.

- [6] См.: Кузнецов В. С. Проблема создания мультиполярного валютно-финансового миропорядка // Метаморфозы посткризисного мира: новый регионализм и сценарии глобальногоуправления. М.: Российская ассоциация международных исследований, 2014. URL: http://risa.ru/images/8thcses/s21 -kuznetsov.doc.

- [7] См.: Fisher I. The purchasing power of money. N. Y.: The MacMillan Company, 1922.

- [8] См.: Pollack R. A. The intertemporal cost of living index // Annals of Economic and SocialMeasurement. 1975. Vol. 4. № 1. P. 179−198.

- [9] Cm.: Goodhart C. Time, inflation and asset prices. LSE Financial Markets Group, 1999.

- [10] Cm.: Bryan M. F., Cecchetti S. G., O’Sullivan R. Asset prices in the measurement of inflation //De Economist. 2001. Vol. 149. № 4. P. 405−431.

- [11] Cm.: Goodhatt C., Hofmann B. Do asset prices help to predict consumer price inflation? //The Manchester School. 2000. Vol. 68. № 1. P. 122−140.

- [12] Cm.: Filardo A.J. Monetary policy and asset prices // Economic Review-Federal ReserveBank of Kansas City. 2000. Vol. 85. № 3. P. 11−38.