Методы оценки рисков с учетом распределений вероятностей

Успешное завершение первой стадии позволяет перейти к следующей. Среди известных и важных для проекта факторов выявляются ключевые рисковые проектные переменные. Риск проекта в целом представляет собой функцию риска отдельных переменных оценочной модели, поэтому следует различать, во-первых, те из них, к которым очень чувствителен результат проекта, и, во-вторых, те, которые обладают высокой… Читать ещё >

Методы оценки рисков с учетом распределений вероятностей (реферат, курсовая, диплом, контрольная)

Методы, основанные на использовании теории принятия решений

Как уже говорилось, анализируя и сравнивая варианты инвестиционных проектов, инвесторы и менеджеры действуют в рамках теории принятия решений (ТПР). Вероятностный инструментарий позволяет достаточно четко разграничить понятия риска и неопределенности. В соответствии с этим в ТПР выделяются два типа моделей.

- 1. Принятие решений в условиях риска — когда лицо, принимающее решение, знает вероятности наступления исходов или последствий для каждого решения.

- 2. Принятие решения в условиях неопределенности — когда лицо, принимающее решение, не знает вероятности наступления исходов или последствий для каждого решения.

Исходная информация для принятия решения в ситуациях как неопределенности, так и риска, обычно представляется с помощью таблицы выплат.

В самом общем виде в ситуации риска данная таблица будет выглядеть так (табл. 6.9):

Таблица 6.9. Таблица выплат в общем виде.

Выбор варианта решения. | Состояния среды (S) и их вероятности (р) | ||

SM). | S2(p2) | S,(p) | |

*11. | *12. | *v. | |

*21. | *22. | *21. | |

А. | _4_. | ||

В таблице выплат X~ обозначает выплату, которую можно получить от i-ro решения в j-м состоянии «среды». Таблицу можно свернуть в матрицу выплат |, где i — номер строки матрицы выплат, т. е. варианта решения, j — номер столбца матрицы, т. е. состояния «среды».

В ситуации неопределенности табл. 6.9 будет иметь несколько иной вид: в ней будут отсутствовать вероятности наступления последствий принимаемых решений.

Примеры ситуаций неопределенности и риска и соответствующие им таблицы выплат, а также методы выбора оптимального решения в рамках каждой из моделей приведены ниже.

Критерии принятия решений в условиях риска. Под ситуацией риска, как уже отмечалось, в теории принятия решений понимается такая ситуация, когда можно указать не только возможные последствия каждого варианта принимаемого решения, но и вероятности их появления. Для выбора оптимального решения в данном случае предназначены:

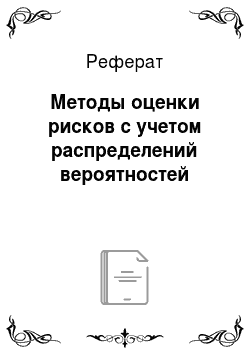

- • критерий математического ожидания;

- • критерий Лапласа.

Критерий математического ожидания является основным критерием для принятия решения в ситуации риска. Ему соответствует формула.

где X — выплата, которую можно получить в i-м состоянии «среды»; pj — вероятностьj-ro состояния среды.

Таким образом, лучшей стратегией будет та, которая обеспечит инвестору (менеджеру) максимальный средний выигрыш.

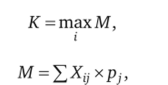

Воспользуемся данными нашего примера для иллюстрации критерия, добавив вероятности наступления возможных событий (табл. 6.10).

Таблица 6.10. Иллюстрация критерия математического ожидания.

Вариант решения о переходе к массоному производству. | Размер выплат при возможных сроках наступления массового спроса и их вероятностях, млн у.е. | ||

Немедленно. (0,2). | Через 1 год (0,5). | Через 2 года (0,3). | |

Перейти немедленно. | — 6. | ||

Перейти через 1 год. | |||

Перейти через 2 года. | |||

Для каждой строки, т. е. для каждого варианта решения, находим математическое ожидание выплаты:

Максимальным из них является математическое ожидание второй строки, что соответствует решению начать массовый выпуск новой продукции через год.

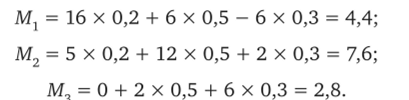

Если ни одно из возможных последствий принимаемых решений нельзя назвать более вероятным, чем другие, т. е. если они являются приблизительно равновероятными, то решение можно принимать с помощью критерия Лапласа следующего вида:

На основании приведенной формулы оптимальным надо считать то решение, которому соответствует наибольшая сумма выплат.

Суммы выплат для отдельных вариантов решений в нашем примере составят:

Наибольшей является сумма выплат для второй строки таблицы. Значит, в качестве оптимального решения надо принять переход на массовый выпуск продукции через год, т. е. то же решение, что было признано оптимальным и с помощью критерия математического ожидания.

Когда два разных критерия предписывают принять одно и то же решение, то это является лишним подтверждением его оптимальности. Если же они указывают на разные решения, то предпочтение в ситуации риска надо отдать тому из них, на которое указывает критерий математического ожидания. Именно он является основным для данной ситуации.

Критерии принятия решений в условиях неопределенности.

Пример Фирма готова перейти к массовому выпуску нового вида продукции, но не знает, когда лучше это сделать: немедленно, через один год или даже через два года. Дело в том, что новая продукция в силу своей дороговизны, очевидно, не сразу найдет массового покупателя. Поэтому излишняя торопливость может привести к тому, что оборотные средства фирмы окажутся надолго иммобилизованными в осевшей на складах готовой продукции, а это грозит убытками. Но медлить тоже нельзя: конкуренты перехватят инициативу, и значительная часть ожидаемой прибыли будет упущена. Фирма не смогла даже приблизительно оценить вероятности для разных сроков появления массового спроса. Поэтому налицо ситуация неопределенности.

Возможные последствия от принимаемых решений в условиях разной реакции рынка на новую продукцию представлены ниже в табл, выплат 6.11.

Таблица 6.11. Таблица выплат (пример).

Вариант решения о переходе к массовому производству. | Размер выплат при условии, что массовый спрос возникнет, млн у.е. | ||

Немедленно. | Через 1 год. | Через 2 года. | |

Перейти немедленно. | — 6. | ||

Перейти через 1 год. | |||

Перейти через 2 года. | |||

Как видно из таблицы, немедленный переход к массовому выпуску нового вида продукции может дать наибольшую прибыль, но в случае неудачи грозит большими убытками. Другие варианты выбора срока перехода к массовому производству данного вида продукции исключают возможность возникновения убытков, но дают относительно меньшую прибыль.

Выбор оптимального решения здесь затруднен отсутствием сведений о вероятностях той или иной реакции рынка.

Для выбора оптимальной стратегии в ситуации неопределенности используются следующие критерии:

- • критерий maximax;

- • критерий maximin (критерий Вальда);

- • критерий minimax (критерий Сэвиджа);

- • критерий пессимизма-оптимизма Гурвица.

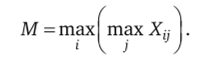

Критерий maximax определяет альтернативу, максимизирующую максимальный результат для каждого состояния возможной действительности. Это критерий крайнего оптимизма. Наилучшим признается решение, при котором достигается максимальный выигрыш, равный.

Запись вида тах; означает поиск максимума перебором столбцов, а запись вида гпах^. — поиск максимума перебором строк в матрице выплат.

Нетрудно увидеть, что для нашего примера наилучшим решением будет 16, т. е. немедленный переход к новому выпуску продукции.

Ситуации, требующие применения такого критерия, в общем, нередки, и пользуются им не только безоглядные оптимисты, но и игроки, способные ставить на кон все состояние.

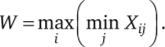

Максиминный критерий Вальда еще называют критерием пессимизма, поскольку при его использовании как бы предполагается, что от любого решения надо ожидать самых худших последствий и, следовательно, нужно найти такой вариант, при котором худший результат будет относительно лучше других худших результатов.

Таким образом, он ориентируется на лучший из худших результатов.

Расчет максимина в соответствии с приведенной выше формулой состоит из двух шагов.

Находим худший результат каждого варианта решения, т. е. величину пппХ^. и строим табл. 6.12.

Таблица 6.12. Расчет максимина (первый шаг).

Вариант решения о переходе к массовому производству. | Столбец минимумов. |

Перейти немедленно. | — 6. |

Перейти через 1 год. | |

Перейти через 2 года. |

Из худших результатов, представленных в столбце минимумов, выбираем лучший. Он стоит на второй строке таблицы выплат, что предписывает приступить к массовому выпуску новой продукции через год.

Это перестраховочная позиция крайнего пессимизма. Такая стратегия приемлема, когда инвестор не столь заинтересован в крупной удаче, но хочет застраховать себя от неожиданных проигрышей. Выбор такой стратегии определяется отношением принимающего решения лица к риску.

Критерий minimax, или критерий Сэвиджа, в отличие от предыдущего критерия ориентирован не столько на минимизацию потерь, сколько на минимизацию сожалений по поводу упущенной прибыли.

Он допускает разумный риск ради получения дополнительной прибыли. Пользоваться этим критерием для выбора стратегии поведения в ситуации неопределенности можно лишь тогда, когда есть уверенность в том, что случайный убыток не приведет фирму (проект) к полному краху.

Расчет данного критерия включает в себя четыре шага.

- 1. Находим лучшие результаты каждого в отдельности столбца, т. е. тахХ. Таковыми в нашем примере будут для первого столбца 16, для второго —12 и третьего — 5. Это те максимумы, которые можно было бы получить, если бы удалось точно угадать возможные реакции рынка.

- 2. Определяем отклонения от лучших результатов в пределах каждого отдельного столбца, т. е. тахХ. — Х;. Получаем матрицу отклонений, которую можно назвать матрицей сожалений, ибо ее элементы — это недополученная прибыль от неудачно принятых решений из-за ошибочной оценки возможной реакции рынка. Матрицу сожалений можно оформить в виде табл. 6.13.

Таблица 6.13. Матрица сожалений.

Вариант решения о переходе к массовому производству. | Возможные размеры упущенной прибыли при условии, что массовый спрос возникнет, млн у.е. | ||

Немедленно. | Через 1 год. | Через 2 года. | |

Перейти немедленно. | |||

Перейти через 1 год. | |||

Перейти через 2 года. | |||

Судя по приведенной матрице, не придется ни о чем жалеть, если фирма немедленно перейдет к массовому выпуску новой продукции и рынок сразу же отреагирует на это массовым спросом. Однако если массовый спрос возникнет только через 2 года, то придется пожалеть о потерянных вследствие такой поспешности 12 млн у.е.

3. Для каждого варианта решения, т. е. для каждой строки матрицы сожалений, находим наибольшую величину. Получаем столбец максимумов сожалений в виде табл. 6.14.

Таблица 6.14. Максимальные сожаления.

Вариант решения о переходе к массовому производству. | Столбец максимальных сожалений. |

Перейти немедленно. | |

Перейти через 1 год. | |

Перейти через 2 года. |

4. Выбираем то решение, при котором максимальное сожаление будет меньше других. В приведенном столбце максимальных сожалений оно стоит на второй строке, что предписывает перейти к массовому выпуску через год.

Критерий пессимизма—оптимизма Гурвица при выборе решения рекомендует руководствоваться некоторым средним результатом, характеризующим состояние между крайним пессимизмом и безудержным оптимизмом.

То есть критерий выбирает альтернативу с максимальным средним результатом (при этом действует негласное предположение, что каждое из возможных состояний среды может наступить с равной вероятностью). Формально данный критерий выглядит так:

где к — коэффициент пессимизма, который принадлежит промежутку от 0 до 1 в зависимости от того, как принимающий решение оценивает ситуацию. Если он подходит к ней оптимистически, то эта величина должна быть больше 0,5. При пессимистической оценке он должен взять упомянутую величину меньше 0,5.

При к = 0 критерий Гурвица совпадает с максимаксным критерием, а при к = 1 — с критерием Вальда.

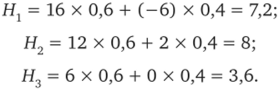

Рассчитаем критерий Гурвица для условий нашего примера, придав упомянутому параметру значение на уровне 0,6:

По максимуму значения данного критерия надо принять решение о переходе к массовому выпуску новой продукции через год.

В нашем примере стратегия А2 фигурирует в качестве оптимальной по трем критериям выбора из четырех испытанных, степень ее надежности можно признать достаточно высокой для того, чтобы рекомендовать эту стратегию к практическому применению. Действительно, в нашем примере при таком решении не придется особенно сожалеть об упущенной прибыли и не придется ожидать больших убытков, т. е. сразу минимизируются и сожаления об упущенной прибыли, и возможные убытки.

Имитационное моделирование по методу Монте-Карло (Monte-Carlo Simulation) позволяет построить математическую модель для проекта с неопределенными значениями параметров и, зная вероятностные распределения параметров проекта, а также связь между изменениями параметров (корреляцию), получить распределение доходности проекта.

Метод Монте-Карло наиболее полно характеризует всю гамму неопределенностей, с которой может столкнуться реальный инвестиционный проект, и через задаваемые изначально ограничения позволяет учитывать всю доступную проектному аналитику информацию. Практическая реализация данного метода возможна только с применением компьютерных программ, позволяющих описывать прогнозные модели и рассчитывать большое число случайных сценариев.

Одним из программных продуктов, реализующих метод Монте-Карло, является пакет Risk Master (RM), разработанный в Гарвардском университете (США) с целью обучения студентов экспертизе инвестиционных проектов.

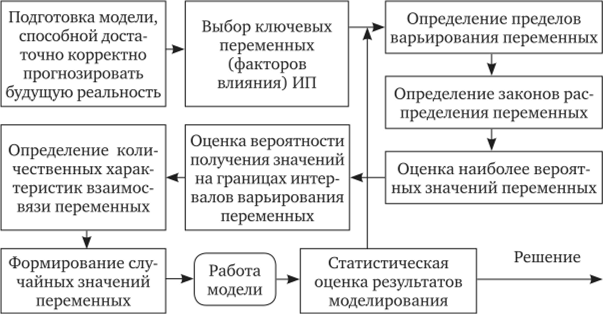

Процедура имитации Монте-Карло базируется на последовательности следующих шагов (рис. 6.7).

Рис. 6.7. Последовательность анализа рисков инвестиционного проекта с использованием метода Монте-Карло.

Структурно программа RM включает два блока — имитационный и аналитический. В ходе работы первого из них происходит имитация методом Монте-Карло модели инвестиционного проекта, построенной в электронных таблицах. Задачей второго блока программы является анализ полученных на первом этапе результатов и вычисление показателей совокупного риска проекта.

В процессе работы программы RM математическая модель проекта подвергается повторяющимся имитациям, в ходе каждой из которых ключевые рисковые переменные выбираются случайным образом в соответствии с заранее заданными распределениями вероятностей и условиями корреляции. Затем проводится статистический анализ результатов всех имитаций для получения распределения вероятностей результирующего показателя проекта.

Рассмотрим эти стадии подробнее.

1. Построение математической модели инвестиционного проекта — это первая стадия анализа рисков в соответствии с программой RM. Модель содержит алгебраические и (или) логические соотношения между его факторами (переменными). Она должна включать в себя все важные для проекта переменные (и не включать лишних), а также правильно отражать корреляционные связи между ними. Кроме того, одно из важных требований при разработке модели состоит в необходимости точно предсказывать проектный результат, получаемый на основании внутримодельной обработки входной информации.

Успешное завершение первой стадии позволяет перейти к следующей. Среди известных и важных для проекта факторов выявляются ключевые рисковые проектные переменные. Риск проекта в целом представляет собой функцию риска отдельных переменных оценочной модели, поэтому следует различать, во-первых, те из них, к которым очень чувствителен результат проекта, и, во-вторых, те, которые обладают высокой степенью неопределенности (сильный разброс значений). Другими словами, есть переменные, значения которых варьируют в большом интервале, не оказывая существенного влияния на отдачу проекта, и есть переменные достаточно стабильные, но даже небольшие отклонения их значений могут вызывать значительный разброс отдачи проекта. Поэтому разбиение всех факторов проекта на соответствующие группы является необходимым по двум причинам:

- • во-первых, чем больше рисковых переменных включено в математическую модель, тем сложнее отразить все корреляционные связи между ними;

- • во-вторых, затраты, необходимые для нахождения распределений вероятностей и корреляционных зависимостей большого числа переменных, могут превысить выгоду от включения этих переменных в модель.

В связи с этим представляется целесообразным сфокусировать внимание и имеющиеся ресурсы на определении и проверке предположений относительно наиболее чувствительных (анализ чувствительности) и неопределенных (анализ неопределенности) факторов модели.

Затем в два этапа осуществляется определение распределений вероятностей для выбранных ключевых рисковых переменных.

Первый этап — определение возможного разброса значений для каждой переменной, заключающееся в установлении максимального и минимального значений переменной, т. е. границ, в которых предположительно будут колебаться ее значения.

Второй этап — определение распределений вероятностей. По прошлым наблюдениям за переменной можно установить частоту, с которой та принимает соответствующие значения. В этом случае вероятностное распределение есть то же самое частотное распределение, показывающее частоту встречаемости значения, правда, в относительном масштабе (от 0 до 1). Вероятностное распределение регулирует вероятность выбора значений из определенного интервала. В соответствии с заданным распределением модель оценки рисков будет выбирать произвольные значения переменной. До рассмотрения рисков мы подразумевали, что переменная принимает одно определенное нами значение с вероятностью 1. И через единственную итерацию расчетов мы получали однозначно определенный результат. В рамках модели вероятностного анализа рисков проводится большое число итераций, позволяющих установить, как ведет себя результативный показатель (в каких пределах колеблется, как распределен) при подстановке в модель различных значений переменной в соответствии с заданным распределением.

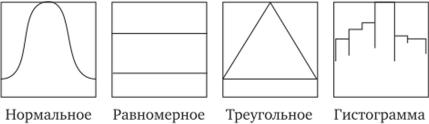

Рис. 6.8. Виды распределений вероятностей, используемых в программе Risk Master.

Задача аналитика, занимающегося анализом риска, состоит в том, чтобы хотя бы приблизительно определить для исследуемой переменной вид вероятностного распределения. При этом основные вероятностные распределения, используемые в анализе рисков, могут быть следующими (рис. 6.8): симметричное (например, нормальное, равномерное, треугольное) и несимметричное (например, пошаговое).

- 2. Стадия установления корреляционных связей является очень важной для результативности всего процесса анализа рисков, так как ошибки в выявлении существующих коррелированных переменных модели ведут к серьезным искажениям модельных результатов. Допустим, что цена и количество проданного продукта есть две отрицательно коррелированные переменные. Если не будет учтена связь между ними (коэффициент корреляции), то возможны сценарии, случайно вырабатываемые компьютером, где цена и количество проданной продукции будут либо высоки, либо низки, что естественно негативно отразится на результатах. Поэтому перед проведением имитационных расчетов необходимо выявить все корреляционные зависимости и задать значения коэффициентов корреляции. К достоинствам программного пакета RM относится возможность отражения множественных корреляционных связей.

- 3. Стадия анализа рисков — проведение расчетных итераций почти полностью выполняется компьютером, на долю аналитика проектных рисков выпадает лишь необходимость задать количество проводимых итераций (от 8 до 10 000). 200—500 итераций обычно достаточно для получения хорошей репрезентативной выборки. В процессе каждой итерации происходит случайный выбор значений ключевых переменных специфицированного интервала в соответствии с вероятностными распределениями и условиями корреляции. Затем рассчитываются и сохраняются результативные показатели (например, NPV). И так далее, от итерации к итерации.

- 4. Последней стадией в анализе проектных рисков является анализ результатов, интерпретация результатов, полученных в ходе итерационных расчетов.

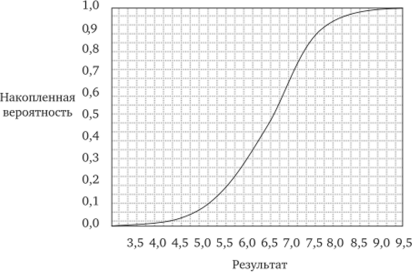

Результаты анализа рисков можно представить в виде профиля риска (рис. 6.9). На нем графически показывается вероятность каждого возможного случая (имеются в виду вероятности возможных значений результативного показателя).

Рис. 6.9. График функции распределения вероятности результативного показателя.

Часто при сравнении вариантов капиталовложений удобнее пользоваться кривой, построенной на основе суммы вероятностей (кумулятивный профиль риска). Такая кривая показывает вероятность того, что результативный показатель проекта будет больше или меньше определенного значения. Проектный риск, таким образом, описывается положением и наклоном кумулятивного профиля риска.

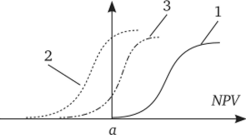

Рассмотрим пять иллюстративных случаев принятия решений (учебные материалы Института экономического развития Всемирного банка). Случаи 1—3 имеют дело с решением инвестировать в отдельно взятый проект, тогда как два последних случая (4, 5) относятся к решению—выбору из альтернативных проектов. В каждом случае рассматривается как кумулятивный, так и некумулятивный профили риска для сравнительных целей. Кумулятивный профиль риска более полезен в случае выбора наилучшего проекта из представленных альтернатив, в то время как некумулятивный профиль риска лучше индуцирует вид распределения и показателен для понимания концепций, связанных с определением математического ожидания. Анализ базируется на показателе чистой текущей стоимости NPV.

Случай 1 — минимально возможное значение NPV выше, чем нулевое (рис. 6.10, кривая 1). Вероятность отрицательного NPV равна 0, так как нижний конец кумулятивного профиля риска лежит справа от нулевого значения NPV. Так как данный проект имеет положительное значение NPV во всех случаях, ясно, что проект принимается.

Случай 2 — максимальное возможное значение NPV ниже нулевого (рис. 6.10, кривая 2). Вероятность положительного NPV равна 0 (см. следующий рисунок), так как верхний конец кумулятивного профиля риска лежит слева от нулевого значения NPV. Так как данный проект имеет отрицательное значение NPV во всех случаях, ясно, что проект не принимается.

Случай 3 — максимальное значение NPV больше, а минимальное меньше нулевого (рис. 6.10, кривая 3). Вероятность нулевого NPV больше, чем 0, но меньше, чем 1, так как вертикаль нулевого NPV пересекает кумулятивный профиль рисков. Так как NPV может быть как отрицательным, так и положительным, решение будет зависеть от предрасположенности к риску инвестора. По-видимому, если математическое ожидание NPV меньше или равно 0 (пик профиля рисков слева от вертикали или вертикаль точно проходит по пику) проект должен отклоняться от дальнейшего рассмотрения.

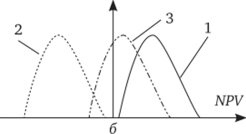

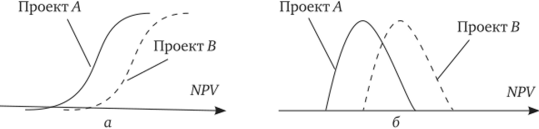

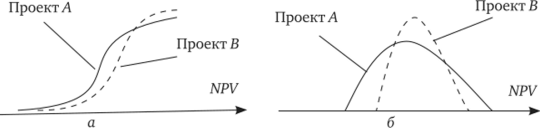

Случай 4 — непересекающиеся кумулятивные профили рисков альтернативных (взаимоисключающих) проектов (рис. 6.11). При фиксированной вероятности отдача проекта В всегда выше, нежели у проекта Л. Профиль рисков также говорит о том, что при фиксированной NPV вероятность, с которой та будет достигнута, начиная с некоторого уровня будет выше для проекта В, чем для проекта Л. Таким образом, мы подошли к правилу 1.

Правило 1. Если кумулятивные профили рисков двух альтернативных проектов не пересекаются ни в одной точке, тогда следует выбирать тот проект, чей профиль рисков расположен правее.

Случай 5 — пересекающиеся кумулятивные профили рисков альтернативных проектов (рис. 6.12). Склонные к риску инвесторы предпочтут возможность получения высокой прибыли и, таким образом, выберут проект Л. Несклонные к риску инвесторы предпочтут возможность нести низкие потери и, вероятно, выберут проект В.

Правило 2. Если кумулятивные профили риска альтернативных проектов пересекаются в какой-либо точке, то решение об инвестировании зависит от склонности к риску инвестора.

Рис. 6.10. Графическая иллюстрация случаев 1—3: а — интегральная вероятность; б — вероятность.

Рис. 6.11. Графическая иллюстрация случая 4: а — интегральная вероятность: б — вероятность.

Рис. 6.12. Графическая иллюстрация случая 5:а — интегральная вероятность; б — вероятность Рассмотрим наиболее распространенные показатели совокупного риска проекта.

Ожидаемая стоимость агрегирует информацию, содержащуюся в вероятностном распределении. Она получается умножением каждого значения результативного показателя на соответствующую вероятность и последующего суммирования результатов. Сумма всех отрицательных значений показателя, перемноженных на соответствующие вероятности, есть ожидаемый убыток. Ожидаемый выигрыш — сумма всех положительных значений показателя, перемноженных на соответствующие вероятности. Ожидаемая стоимость есть, конечно, их сумма.

В качестве индикатора риска ожидаемая стоимость может выступать как надежная оценка только в ситуациях, где операция, связанная сданным риском, может быть повторена много раз. Хорошим примером такого риска служит риск, страхуемый страховыми компаниями, когда последние предлагают обычно одинаковые контракты большому числу клиентов. В инвестиционном проектировании мера ожидаемой стоимости должна всегда применяться в комбинации с мерой вариации, такой как стандартное отклонение.

Инвестиционное решение не должно базироваться лишь на одном значении ожидаемой стоимости, потому что индивид не может быть равнодушен к различным комбинациям значения показателя отдачи и соответствующей вероятности, из которых складывается ожидаемая стоимость.

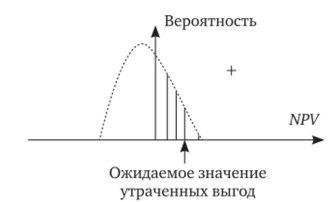

Издержки неопределенности, или ценность информации, как они иногда называются, — полезное понятие, помогающее определить максимально возможную плату за получение информации, сокращающей неопределенность проекта. Эти издержки можно определить как ожидаемую стоимость возможного выигрыша при решении отклонить проект или как ожидаемую стоимость возможного убытка при решении принять проект.

Ожидаемая стоимость возможного выигрыша при решении отклонить проект иллюстрируется на рис. 6.13; она равна сумме возможных положительных значений NPV, перемноженных на соответствующие вероятности.

Рис. 6.13. Ожидаемая стоимость возможного выигрыша при решении отложить проект.

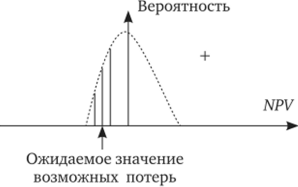

Ожидаемая стоимость возможного убытка при решении принять проект, показанная в виде заштрихованной площади на рис. 6.14, равна сумме возможных отрицательных значений NPV, перемноженных на соответствующие вероятности.

Рис. 6.14. Ожидаемая стоимость возможного убытка при решении принять проект.

Оценив возможное сокращение издержек неопределенности при приобретении дополнительной информации, инвестор может отложить решение принять или отклонить проект и искать дополнительную информацию или принять решение немедленно. Общее правило таково: инвестору следует отложить решение, если возможное сокращение в издержках неопределенности превосходит издержки добывания дополнительной информации.

Нормированный ожидаемый убыток — отношение ожидаемого убытка к ожидаемой стоимости. Этот показатель может принимать значения от 0 (отсутствие ожидаемого убытка) до 1 (отсутствие ожидаемого выигрыша). На рис. 6.14 он представляется как отношение площади под профилем риска слева от нулевого NPV ко всей площади под профилем риска.

Проект с вероятностным распределением NPV, таким, что область определения профиля риска NPV выше 0, имеет нормируемый ожидаемый убыток, равный 0, что означает абсолютную неподверженность риску проекта. С другой стороны, проект, область определения профиля риска NPV которого ниже О, полностью подвержен риску.

Данный показатель определяет риск как следствие двух вещей: наклона и положения профиля риска NPV по отношению к разделяющей вертикали нулевого NPV.

Несмотря на свои достоинства, метод Монте-Карло не распространен и не используется слишком широко в бизнесе. Одна из главных причин этого — неопределенность функций плотности переменных, которые используются при подсчете потоков наличности.

Другая проблема, которая возникает как при использовании метода сценариев, так и при использовании метода МонтеКарло, состоит в том, что применение обоих методов не дает однозначного ответа на вопрос о том, следует ли реализовывать данный проект или следует отвергнуть его.

При завершении анализа, проведенного методом МонтеКарло, у эксперта есть значение ожидаемой чистой приведенной стоимости проекта и плотность распределения этой случайной величины. Однако наличие этих данных не обеспечивает аналитика информацией о том, действительно ли прибыльность проекта достаточно велика, чтобы компенсировать риск по проекту, оцененный стандартным отклонением и коэффициентом вариации.

Ряд исследователей избегает использования данного метода из-за сложности построения вероятностной модели и множества вычислений, однако при корректности модели метод дает весьма надежные результаты, позволяющие судить как о доходности проекта, так и о его устойчивости (чувствительности).

В зависимости от результатов завершенного анализа рисков, а также и от того, насколько склонен к риску инвестор, последний принимает решение принять, изменить, или отклонить проект.

Например, инвестор, исходя из своей склонности к риску, действовал бы следующим образом.

• Риск > = 30%. В случае если показатель риска, а это прежде всего нормированный ожидаемый убыток (НОУ), равен или превышает 30%, то для принятия проекта необходимо предварительно внести и осуществить предложения по снижению риска. Под предложениями понимаются любые действия по изменению данных на входе, способные уменьшить риск, не обрекая проект на убыточность.

В этих целях используются разработанные заранее правила поведения участников в определенных нештатных ситуациях (например, сценарии, предусматривающие соответствующие действия участников при тех или иных изменениях условий реализации проекта).

В проектах могут предусматриваться также специфические механизмы стабилизации, обеспечивающие защиту интересов участников при неблагоприятном изменении условий реализации проекта (в том числе в случаях, когда цели проекта будут достигнуты не полностью или не достигнуты вообще) и предотвращающие возможные действия участников, ставящие под угрозу его успешную реализацию. В одном случае может быть снижена степень самого риска (за счет дополнительных затрат на создание резервов и запасов, совершенствование технологий, уменьшение аварийности производства, материальное стимулирование повышения качества продукции), в другом — риск перераспределяется между участниками (индексирование цен, предоставление гарантий, различные формы страхования, залог имущества, система взаимных санкций).

Как правило, применение в проекте стабилизационных механизмов требует от участников дополнительных затрат, размер которых зависит от условий реализации мероприятия, ожиданий и интересов участников, их оценок степени возможного риска. Такие затраты подлежат обязательному учету при определении эффективности проекта.

Здесь работает балансировка между риском и прибыльностью. Если на этом этапе удается снизить риск так, что НОУ становится меньше 30%, и есть выбор среди такого рода вариантов проекта, то лучше выбрать тот из них, у которого коэффициент вариации меньше. Если же не удается снизить риск до указанной отметки, проект отклоняется.

• Риск < 30%. Проекты с риском менее 30% (НОУ <30%) лучше подстраховать. Предлагается создать страховой фонд в размере определенной доли от основной суммы инвестирования. Как определить эту долю — это вопрос методики. Можно принять ее равной значению показателя риска (нормированный ожидаемый убыток). То есть, например, если риск равен 25%, то необходимо, скажем, предусмотреть отчисления от нераспределенной прибыли в процессе осуществления проекта или заключить договор со страховой компанией на сумму в размере 25% основной суммы инвестирования и направить эти деньги в резерв, подлежащий использованию только в случае наступления крайних ситуаций, связанных, например, с незапланированным недостатком свободных денежных средств, а также другими проблемами в целях нормализации финансово-экономической ситуации. На самом деле источник оплаты страхового фонда скорее всего будет зависеть от периода осуществления проекта. В самый трудный в финансовом отношении начальный момент осуществления проекта у предприятия вряд ли найдется возможность обойтись без внешнего окружения при создании страхового фонда, например, на базе страховой компании. Но по мере осуществления проекта у предприятия накапливается прибыль, ежегодные отчисления от которой могли бы составить страховой фонд.