Показатели наличия и эффективности использования оборотных средств

Выводы. Скорость оборота в отчетном квартале увеличилась по сравнению с предыдущим кварталом, о чем свидетельствуют рассчитанные показатели: абсолютный прирост числа оборотов составил +1 оборот. Обратный ему показатель — коэффициент закрепления свидетельствует о том, что в отчетном квартале на рубль выручки от реализации приходилось 0,167 руб. оборотных средств, а в предыдущем — 0,20 руб… Читать ещё >

Показатели наличия и эффективности использования оборотных средств (реферат, курсовая, диплом, контрольная)

Наличие оборотных средств, имеющихся в распоряжении предприятия, характеризуется показателем остатка оборотных средств, который определяют по формуле средней хронологической:

где О — средние остатки оборотных средств; Он — остатки оборотных средств на начало периода; Ок — остатки оборотных средств на конец периода.

По следующим данным определите среднегодовой остаток оборотных средств предприятия:

Если известны значения моментных показателей остатков оборотных средств только на начало и конец периода, то средняя сумма основных средств определяется как их полусумма:

ПРИМЕР 5.1.

Дата. | Остаток оборотных средств, млн руб. |

01.01.2011. | 5,0. |

01.02.2011. | 4,6. |

01.03.2011. | 3,8. |

01.04.2011. | 6,7. |

01.05.2011. | 5,2. |

01.06.2011. | 8,4. |

01.07.2011. | 7,8. |

01.08.2011. | 9,6. |

01.09.2011. | 8,3. |

01.10.2011. | 9,2. |

01.11.2011. | 7,3. |

01.12.2011. | 6,5. |

01.01.2012. | 8,4. |

Для решения воспользуемся формулой (5.1):

Для оценки эффективности использования оборотных средств рассчитываются показатели оборачиваемости оборотных средств: коэффициент оборачиваемости, коэффициент закрепления и продолжительность одного оборота в днях.

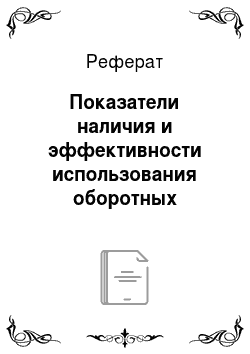

Коэффициент оборачиваемости определяется отношением выручки от реализации продукции (ВР) к среднему остатку оборотных средств:

Рассчитанный показатель характеризует объем выручки от реализации продукции, приходящийся на рубль оборотных средств или, число кругооборотов, совершаемых оборотными средствами за период (квартал, год).

Коэффициент закрепления — показатель, обратный коэффициенту оборачиваемости. Соответственно, определяется отношением среднего остатка оборотных средств к выручке от реализации продукции:

Этот коэффициент показывает, в каком объеме необходимо располагать оборотными средствами на рубль выручки от реализации продукции. Чем больше оборотов совершат оборотные средства в течение определенного периода времени, тем меньше величина показателя их закрепления.

Продолжительность одного оборота в днях определяется отношением числа дней в периоде к коэффициенту оборачиваемости оборотных средств:

или по формуле

где Д — продолжительность периода в днях (Д = 30 (за месяц), 90 (квартал), 360 (год)).

Следует отметить, что при анализе динамики показателей оборачиваемости учитываются периоды времени равной продолжительности.

Ускорение оборачиваемости оборотных средств в конечном счете приводит к их высвобождению из оборота, что свидетельствует об увеличении выпуска продукции при данном объеме оборотных средств и (или) уменьшении потребности в них при плановом объеме производства. Увеличение объема выпуска продукции достигается в результате лучшего использования оборудования и сокращения длительности производственного цикла, что ведет к сокращению остатков незавершенного производства. Ускорение оборачиваемости ведет к уменьшению запасов материалов, топлива и энергии. На оборачиваемость оборотных средств большое влияние оказывает изменение ассортимента выпускаемой продукции. Увеличение выпуска изделий с большей рентабельностью ведет к ускорению оборачиваемости оборотных средств.

Скорость оборота оборотных средств находится в тесной связи с себестоимостью продукции. Большинство факторов, влияющих па уровень себестоимости продукции (например, изменение расхода материалов и топлива), влияют и на скорость оборота средств. Так, снижение себестоимости продукции большей частью вызывает относительное уменьшение запасов сырья, материалов и топлива, незавершенного производства, а вместе с этим и ускорение оборота средств. В свою очередь, ускорение оборота оборотных средств влияет на снижение себестоимости. При определении частных показателей оборачиваемости (но отдельным элементам оборотных средств) по нормируемым оборотным средствам используются данные об обороте средств по себестоимости. В частности, коэффициент оборачиваемости запасов вычисляется отношением среднего размера запасов к себестоимости реализованной продукции.

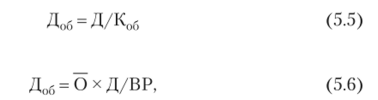

Величина условно высвобожденных (или дополнительно вовлеченных в оборот) средств за счет изменения скорости оборачиваемости может быть рассчитана с использованием коэффициента оборачиваемости, закрепления и продолжительности одного оборота в днях:

Размер условно высвобожденных (или дополнительно вовлеченных в оборот) оборотных средств за счет увеличения объемов реализации может быть определен по формуле.

ПРИМЕР 5.2.

На основе следующих данных определите показатели оборачиваемости и сумму условно высвобожденных (или дополнительно вовлеченных в оборот) средств за счет изменения скорости оборачиваемости и объемов реализации:

Показатель. | Условное обозначение. | Предыдущий квартал. | Отчетный квартал. | Абсолютный прирост. |

Выручка от реализации, тыс. руб. | ВР. | 12 000. | 15 000. | +3000. |

Средний остаток оборотных средств, тыс. руб. | О. | + 100. |

Решение

Рассчитаем показатели оборачиваемости (коэффициент оборачиваемости, коэффициент закрепления и продолжительность одного оборота в днях) по формулам (5.3)—(5.6), а также определим их абсолютное изменение. Результаты представим в табличном виде:

Показатель. | Условное обозначение. | Предыдущий квартал. | Отчетный квартал. | Абсолютный прирост. |

Выручка от реализации, тыс. руб. | ВР. | 12 000. | 15 000. | +3000. |

Средний остаток оборотных средств, тыс. руб. | О. | + 100. | ||

Коэффициент оборачиваемости оборотных средств. | К()б | +1. | ||

Коэффициент закрепления оборотных средств. | К3 | 0,20. | 0,167. | — 0,033. |

Показатель. | Условное обозначение. | Предыдущий квартал. | Отчетный квартал. | Абсолютный прирост. |

Продолжительность одного оборота, дн. (Д = 90). | Доб. | — 3. |

Определим сумму условно высвобожденных (или дополнительно вовлеченных в оборот) средств:

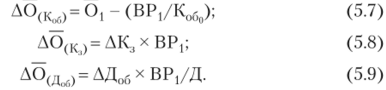

— за счет изменения скорости оборачиваемости (по формулам (5−7)—(5.9)):

Выводы. Скорость оборота в отчетном квартале увеличилась по сравнению с предыдущим кварталом, о чем свидетельствуют рассчитанные показатели: абсолютный прирост числа оборотов составил +1 оборот. Обратный ему показатель — коэффициент закрепления свидетельствует о том, что в отчетном квартале на рубль выручки от реализации приходилось 0,167 руб. оборотных средств, а в предыдущем — 0,20 руб. Продолжительность одного оборота в отчетном квартале сократилась на три дня по сравнению с предыдущим. В результате ускорения оборачиваемости средств в отчетном квартале условно высвобождено 500 тыс. руб. Однако в результате увеличения объема реализации па 3000 тыс. руб. предприятию необходимо было дополнительно вложить в оборотные средства 600 тыс. руб. Таким образом, за счет действия обоих факторов предприятию понадобились дополнительные оборотные средства в размере 100 тыс. руб. (600 — 500).

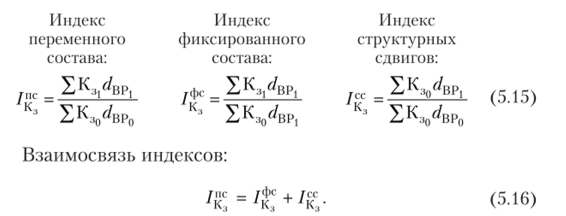

В анализе динамики средних показателей скорости оборота по нескольким предприятиям используется система индексов структурных сдвигов, которые можно рассчитывать с использованием коэффициента оборачиваемости и коэффициента закрепления. Рассмотрим методику расчета этих индексов на основе коэффициента оборачиваемости.

Индекс переменного состава показывает, во сколько раз в среднем изменится скорость оборачиваемости оборотных средств за счет действия изменения скорости на каждом предприятии в отдельности, а также доли каждого предприятия в общей сумме оборотных средств (da):

Индекс фиксированного состава отражает, во сколько раз в среднем изменится скорость оборачиваемости оборотных средств только за счет изменения скорости на каждом предприятии в отдельности:

Индекс структурных сдвигов характеризует изменение среднего уровня скорости оборачиваемости оборотных средств за счет структурных изменений в совокупности, т. е. доли каждого предприятия в общей сумме оборотных средств:

Между рассмотренными индексами существует следующая взаимосвязь:

Аналогичным образом строится система индексов структурных сдвигов на основе коэффициента закрепления, где в качестве веса используется доля каждого предприятия в общей сумме выручки от реализации продукции (dBp):

ПРИМЕР 5.3.

Имеются следующие данные по предприятиям:

Предприятие. | Базисный период. | Отчетный период. | ||

выручка от реализации, млн руб. | средний остаток оборотных средств, млн руб. | выручка от реализации, млн руб. | средний остаток оборотных средств, млн руб. | |

Необходимо определить индексы постоянного, переменного состава и индекс структурных сдвигов, а также проверить их взаимосвязь.

Решение

Промежуточные расчеты для нахождения индексов представим в виде таблицы:

Предприятие. | Базисный период. | Отчетный период. | ||||||||||

выручка от реализации, млн руб. | X н. 1'-'. vo. ? ^? °- н 5 о ^. С *5. 55 м — н. X О • . w О CJ о. | доля каждого предприятия в общем объеме выручки от реализации. | доля каждого предприятия в общей сумме оборотных средств. | коэффи циент оборач и ваемости. | коэффициент закрепления. | выручка от реализации, млн руб. | средний остаток оборотных средств, млн руб. | доля каждого предприятия в общем объеме выручки от реализации. | доля каждого предприятия в общей сумме оборотных средств. | коэффи циент оборач и ваемости. | коэффи циент закреп л ei i ия. | |

ВР". | О0 | <4. | <4. | ч. | *4. | вр,. | о,. | 'V,. | 4),. | Коб,. | К,. | |

К). | 0,533. | 0,579. | 4,0. | 0,250. | И. | 0,579. | 0,688. | 5,0. | 0,200. | |||

0,467. | 0,421. | 7,0. | 0,143. | 0,421. | 0,312. | 8,0. | 0,125. | |||||

X. | 1,000. | 1,000. | 5,0. | 0,200. | 1,000. | 1,000. | 5,94. | 0,168. | ||||

Рассчитаем индексы переменного, фиксированного (постоянного) состава и индекс структурных сдвигов с использованием коэффициента оборачиваемости (по формулам (5.11)—(5.13)):

Проверим взаимосвязь этих индексов: 0,987×1,203 = 1,188.

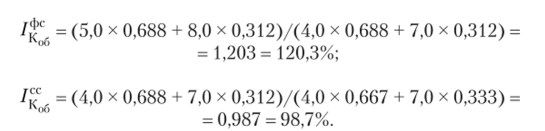

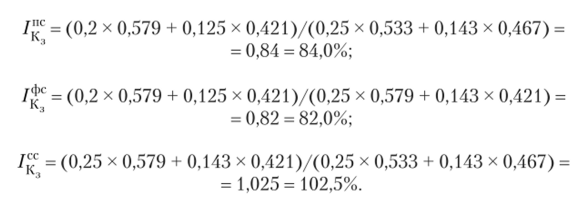

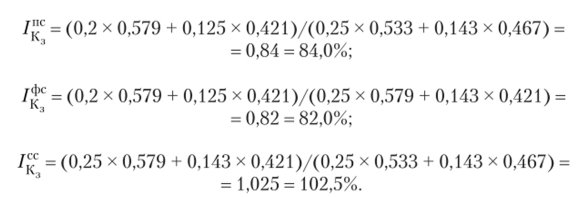

Рассчитаем индексы переменного, фиксированного (постоянного) состава и индекс структурных сдвигов с использованием коэффициента закрепления (по формулам (5.15)):

Проверим взаимосвязь этих индексов: 1,025×0,82 = 0,84.

Выводы. Рассчитанные индексы свидетельствуют о том, что скорость оборачиваемости оборотных средств на двух предприятиях увеличилась в среднем на 18,8%. Это изменение произошло за счет изменения скорости на каждом предприятии на 20,3% и уменьшения доли каждого предприятия в общей сумме оборотных средств на 1,3%.

Аналогичные выводы формулируем по коэффициенту закрепления. В среднем сумма оборотных средств на рубль выручки от реализации продукции сократилась на 16%, в том числе за счет сокращения коэффициента закрепления на 18% и за счет увеличения доли каждого предприятия в общем объеме выручки от реализации на 2,5%.