Классификация видов страхования с точки зрения особенностей расчета нетто-ставок

Наличие большого количества застрахованных объектов предполагает, что по указанным рискам существует достаточное количество статистических данных. Эти данные по отношению к страховой компании могут быть как внутренними, т. е. базирующимися па данных учета договоров и бухгалтерского учета, так и внешними, т. е. полученными из других организаций. На основе указанных данных аппарат математической… Читать ещё >

Классификация видов страхования с точки зрения особенностей расчета нетто-ставок (реферат, курсовая, диплом, контрольная)

Общая классификация видов страхования связана с характером страхуемых событий и объектов. Некоторые из этих особенностей оказывают существенное влияние на способы расчета нетто-ставок.

Все виды страхования с точки зрения особенностей расчета нетто-ставок можно разделить на две категории:

- • страхование жизни;

- • рисковые виды страхования.

В свою очередь, из числа рисковых видов страхования выделяются:

- • массовые рисковые виды страхования,

- • страхование редких событий и крупных рисков.

В соответствии с законодательством страхование жизни представляет собой совокупность видов личного страхования, предусматривающих обязанности страховщика по страховым выплатам в случаях:

- • дожития застрахованного до окончания срока страхования или определенного договором страхования возраста;

- • смерти застрахованного;

- • предусмотренных договором страхования — по выплате пенсии (ренты, аннуитета).

Особенности расчета тарифных ставок по страхованию жизни заключаются в том, что формирование резерва взносов и расчеты тарифных ставок производятся с помощью актуарных методов, на основе таблиц смертности и норм доходности по инвестициям временно свободных средств резервов по страхованию жизни. Нетто-ставка страхового тарифа по страхованию жизни на дожитие до срока или возраста, установленного договором страхования, или на случай смерти застрахованного исчисляется исходя из условия обеспечения эквивалентности между страховыми взносами и доходностью от инвестирования средств страховых резервов, с одной стороны, и размером подлежащего выплате страхового обеспечения — с другой, по всем договорам страхования, заключенным с таким условием.

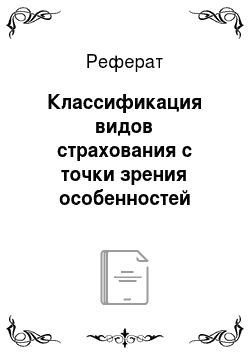

На размер нетто-ставки страхового взноса по страхованию жизни оказывают влияние определенные факторы (рис. 4.5).

Долгосрочность действия договоров страхования жизни и специфика страхового обязательства по страховой выплате определяют требования к расчету страховых тарифов.

При этом при расчете страховых тарифов по договорам страхования жизни принимают во внимание следующие обстоятельства:

Рис. 4.5. Факторы, влияющие на размер нетто-ставки страхового взноса по страхованию жизни.

- • увеличение возраста застрахованного в течение срока действия договора страхования жизни изменяет вероятность наступления страхового случая, при этом вероятность страхового случая определяется на основании таблиц смертности;

- • суммы страховых выплат, подлежащие выплате при наступлении страхового случая, определяются с учетом процентного дохода от инвестирования средств страховых резервов (суммы страховых взносов в размере нетто-ставки страхового тарифа, уплаченной по договору страхования).

Методика расчета страховых тарифов по видам страхования, относящимся к страхованию жизни, включает следующие основные этапы:

- 1) по каждому риску рассчитывается ожидаемая стоимость страхового обеспечения на единицу страховой суммы, приведенная на момент заключения договора страхования (современная ожидаемая стоимость страхового обеспечения). Полученная величина принимается за единовременную нетто-ставку для конкретного риска. Совокупность нетто-ставок по всем рискам, рассчитанная с учетом характера рисков и их соотношения, представляет собой единовременную нетто-ставку по договору страхования;

- 2) с учетом порядка уплаты взносов страховой премии, установленного договором страхования, определяется их ожидаемая стоимость, приведении ная на начало действия договора страхования. В том случае, если условия договора страхования предполагают уплату страховой премии в рассрочку, полученная величина используется в качестве коэффициента рассрочки для расчета периодической годовой (месячной, квартальной, полугодовой) нетто-ставки;

- 3) нетто-ставка по договору страхования, предусматривающему уплату страховой премии в рассрочку, определяется на основе единовременной нетто-ставки и соответствующих условиям страхования коэффициентов рассрочки;

- 4) брутто-ставка рассчитывается па основании полученного значения нетто-ставки и принятой величины нагрузки с учетом в необходимых случаях характера распределения во времени расходов, входящих в нагрузку страховщика.

В соответствии с Методикой расчета тарифных ставок по массовым рисковым видам страхования, утвержденной распоряжением Росстрахнадзора от 8 июля 1993 г. № 02−03−36, рисковыми считаются виды страхования, относящиеся к видам страховой деятельности иным, чем страхование жизни, а именно:

- • не предусматривающие обязательств страховщика по выплате страховой суммы при окончании срока действия договора страхования;

- • не связанные с накоплением страховой суммы в течение срока действия договора страхования.

В указанных видах страхования не используется принцип капитализации (накопления) и, следовательно, при расчете нетто-ставок не используются методы финансовых исчислений (дисконтирование, начисление сложных процентов и т. д.). Это отличает рисковые виды страхования от страхования жизни.

Рисковые виды страхования можно условно разделить на массовые виды и страхование редких событий и крупных рисков.

Под массовыми понимаются виды страхования, предположительно охватывающие значительное число субъектов страхования и страховых рисков, характеризующихся однородностью объектов страхования и незначительным разбросом в размерах страховых сумм.

Наличие большого количества застрахованных объектов предполагает, что по указанным рискам существует достаточное количество статистических данных. Эти данные по отношению к страховой компании могут быть как внутренними, т. е. базирующимися па данных учета договоров и бухгалтерского учета, так и внешними, т. е. полученными из других организаций. На основе указанных данных аппарат математической статистики позволяет описать всю совокупность рисков с помощью числовых характеристик, таких как средние значения и дисперсия. При этом, учитывая однородность застрахованных объектов, можно утверждать, что средние значения будут достаточно точно характеризовать всю совокупность в целом. В результате при расчете нетто-ставок по массовым видам страхования широко используются средние показатели частоты страховых случаев, размеров ущерба и страховых сумм. Такой подход позволяет существенно упростить методику расчета тарифов.

К массовым рисковым видам страхования относится большинство видов страхования имущества и гражданской ответственности граждан, а также некоторые виды личного страхования (такие как страхование от несчастного случая, страхование медицинских расходов и т. д.).

При страховании редких событий и крупных рисков речь идет о рисках, характеризующихся, с одной стороны, низкой частотой наступления страховых событий, а с другой стороны, большой возможной величиной ущерба. Количество объектов, которые можно застраховать, очень ограничено, а разброс страховых сумм составляет значительную величину.

Наиболее характерным видом страхования, который можно отнести к данной категории, является страхование промышленных предприятий (прежде всего на случай пожара).

К страхованию редких событий и крупных рисков относятся также авиационное и космическое страхование. Здесь также имеет место ограниченное количество объектов, малая частота наступления и большая возможная величина ущерба по одному страховому случаю.

Другим примером из данной категории является страхование на случай природных катастроф. Частота наступления страхового случая в конкретном регионе очень невелика (не более одного раза в несколько лет), а возможный ущерб весьма значителен. Причем здесь огромная величина ущерба получается вследствие кумуляции множества мелких ущербов, причиненных объектам, расположенным на территории, которая подверглась воздействию стихии.

Таким образом, для страхования редких событий и крупных рисков имеют место некоторые особенности расчета нетто-ставок, обусловленные спецификой страхуемых рисков и объектов.

Во-первых, при расчете тарифов необходимо опираться на статистические данные за несколько лет: чем более длительным будет период наблюдения, тем точнее может быть рассчитана нетто-сгавка.

Во-вторых, для данной категории страхования необходимо использовать специальные методы расчета нетто-ставок, которые учитывали бы правдоподобную, разумную (а не среднюю) стоимость риска.

В-третьих, параллельно с расчетом тарифов страховщики, как правило, вынуждены учитывать влияние перестрахования на величину ущерба по всему портфелю рисков данного типа и, следовательно, на величину тарифных ставок.

В-четвертых, в рамках одной страховой компании и даже одного объединения страховщиков, как правило, недостаточно статистических данных для взвешенного расчета тарифных ставок по указанным видам страхования; необходима национальная и международная кооперация в области тарификации подобных видов страхования.