Раздельный учет уставной и предпринимательской деятельности

Разделение ресурсов некоммерческой организации состоит в распределении сотрудников и основных средств между участками уставной и предпринимательской деятельности. Распорядительным документом организации должны быть определены участки уставной и предпринимательской деятельности, за которыми закрепляются конкретный персонал и конкретное имущество. Это обеспечит однозначность в отнесении расходов… Читать ещё >

Раздельный учет уставной и предпринимательской деятельности (реферат, курсовая, диплом, контрольная)

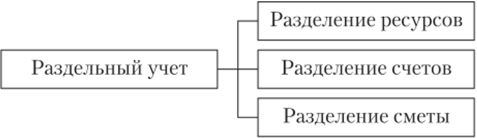

Нормами бухгалтерского учета и налогообложения предусмотрено ведение раздельного учета уставной и предпринимательской деятельности некоммерческих организаций. Раздельный учет предполагает осуществление мероприятий, представленных на рис. 22.1.

Рис. 22.1. Подготовка раздельного учета.

Разделение ресурсов некоммерческой организации состоит в распределении сотрудников и основных средств между участками уставной и предпринимательской деятельности. Распорядительным документом организации должны быть определены участки уставной и предпринимательской деятельности, за которыми закрепляются конкретный персонал и конкретное имущество. Это обеспечит однозначность в отнесении расходов и в налогообложении.

Разделение счетов бухгалтерского учета обеспечивает обособленность регистрации и группировки в бухгалтерском учете фактов хозяйственной деятельности, происходящих на выделенных участках. Если для какого-то объекта невозможно введение отдельного синтетического счета, то должен быть открыт субсчет. Рабочий план счетов должен включать два раздела: для уставной и для предпринимательской деятельности (табл. 22.1). Аналогично должны быть разделены счета и в аналитическом учете.

Таблица 22.1

Рабочий план счетов: а) для уставной деятельности

Наименование счета. | №. счета. | Номер и наименование субсчета. |

Основные средства. |

| |

Нематериальные активы. | По видам активов. | |

Вложения во внеоборотные активы. | По видам вложений. | |

Касса. | ||

Расчетные счета. | ||

Валютные счета. |

| |

Специальные счета в банках. | 3. Депозитный счет. | |

Финансовые вложения. | По видам вложений. | |

Расчеты с поставщиками и подрядчиками. | По каждому поставщику и подрядчику. |

Продолжение табл. 22.1

Наименование счета. | №. счета. | Номер и наименование субсчета. |

Расчеты по налогам и сборам. | По видам налогов. | |

Расчеты по социальному страхованию и обеспечению. | По видам налогов. | |

Расчеты с персоналом по оплате труда. | ||

Расчеты с подотчетными лицами. | ||

Расчеты с персоналом по прочим операциям. | ||

Расчеты с разными дебиторами и кредиторами. | По уставной деятельности. | |

Целевое финансирование. | По видам целевых поступлений. | |

Резервы предстоящих расходов. |

| |

Забалансовые счета: арендованные основные средства. | ||

бланки строгой отчетности. | ||

износ основных средств. |

б) для предпринимательской деятельности.

Наименование счета. | №. счета. | Номер и наименование субсчета. |

Основные средства. | 2. Основные средства, используемые в предпринимательской деятельности. | |

Амортизация основных средств. | ||

Материалы. | ||

Налог на добавленную стоимость по приобретенным ценностям. |

| |

Общехозяйственные расходы. | 1. Расходы, но оказанию платных услуг. |

Наименование счета. | №. счета. | Номер и наименование субсчета. |

Расчеты с покупателями и заказчиками. |

| |

Расчеты по налогам и сборам. |

| |

Расчеты с разными дебиторами и кредиторами. | По оказанию платных услуг. | |

Добавочный капитал. | ||

Нераспределенная прибыль (непокрытый убыток). |

| |

Продажи. |

| |

Прочие доходы и расходы. |

| |

Наименование счета. | №. счета. | Номер и наименование субсчета. |

Расходы будущих периодов. | По видам расходов. | |

Доходы будущих периодов. | По видам доходов. | |

Прибыли и убытки. | 1. Финансовый результат. | |

2. Налог на прибыль. |

Разделение сметы предполагает выделение в смете расходов и в смете доходов частей, относящихся к предпринимательской деятельности. В табл. 22.2 приведена примерная (укрупненная) структура сметы расходов и доходов.

Таблица 22.2

А. Уставная деятельность. | |||||

Смета расходов. | Смета доходов. | ||||

№. | Вид расходов. | Сумма. | №. | Вид доходов. | Сумма. |

Административные. | Членские взносы. | ||||

Основная деятельность. | Бюджетные поступления. | ||||

Программа 1. | Пожертвования. | ||||

Программа 2. | Гранты. | ||||

И т.д. | Прочие. | ||||

Хозяйственные. | |||||

Прочие. | |||||

Б. Предпринимательская деятельность. | |||||

Смета расходов. | Смета доходов. | ||||

Управление. | Прибыль. | ||||

Основные расходы. | Прочие. | ||||

Коммунальные услуги. | |||||

Налоги и взносы. | |||||

Прочие. | |||||