Риск-аппетит и способы его определения

Метод, использующий текущий уровень риска организации. При таком методе общий риск-аппетит компании суммируется из отдельных составляющих. Для этого рассчитывают индикаторы, с помощью которых определяют максимально допустимые потери организации по каждому виду риска. К таким индикаторам могут относиться общий размер долгового портфеля компании, рыночная стоимость компании, собственный капитал… Читать ещё >

Риск-аппетит и способы его определения (реферат, курсовая, диплом, контрольная)

По мере развития организации возрастает вероятность наступления новых рисков. Какой же объем рисков приемлем для компании в этом случае? Ответ на этот вопрос заключен в понятии «риск-аппетит».

Риск-аппетит определяет уровень риска, который организация может принять на собственное удержание для достижения операционных и финансовых целей. Риск-аппетит зависит от внешних и внутренних факторов. К внешним факторам относятся конъюнктура рынка, макроэкономическое состояние экономики, требования государственного регулирования, происходящие изменения в отрасли. Внутренними факторами являются финансовые возможности организации, текущий этап ее жизненного цикла, мнения основных заинтересованных лиц (акционеров, держателей облигаций, аналитиков). Также важным фактором выступает ожидание относительно развития компании в среднесрочной перспективе: прогноз прибыли, выручки, доли рынка и т. д.

Емкость риска определяет максимальный лимит риска, который организация может принять. Другими словами, этот показатель соответствует максимальному уровню убытков, при которых организация не будет признана несостоятельной (банкротом).

Очевидно, что риск-аппетит не должен выходить за пределы емкости риска, поэтому сначала, как правило, определяют емкость риска, а затем — уровень риск-аппетита.

Значение риск-аппетита устанавливается руководством компании с обязательным обоснованием соответствия уровня риск-аппетита стратегическим задачам организации. При формализации риск-аппетита его значение закрепляется во внутренних документах организации, которые обусловливают внутреннюю политику управления рисками. Например, риск-аппетит может устанавливаться в Положении об управлении риском организации, где также закрепляются цели, принципы и подходы в области управления рисками. В организации должно быть определенно, кто несет ответственность за мониторинг и соблюдение риск-аппетита.

Наличие установленного значения риск-аппетита упрощает процесс управления рисками организации. В этом случае он сводится к контролю за тем, чтобы текущая величина риска не превышала введенного уровня риск-аннетита. При превышении текущей величины риска над рискаппетитом организация проводит мероприятия по управлению риском с целью его снижения до уровня риск-аппетита. Если такое превышение происходит, организация проводит необходимые мероприятия с целью снижения риска до уровня риск-аппетита.

При решении вопроса об управлении конкретным риском учитывается соотношение между стоимостью мероприятий по управлению риском и оценкой величины риска. В исключительных случаях текущий уровень риска организации может превышать значение риск-аппетита, если стоимость мероприятий по снижению риска превышает величину риска.

Таким образом, риск-аппетит позволяет: 1) определить, какие риски организация может принять; 2) сформулировать понятную позицию руководства относительно рисков; 3) упростить процесс управления рисками; 4) избежать случаев, когда размер убытка от наступления риска может привести организацию к банкротству.

Схема использования концепции риск-аппетита показана на рис. 2.10.

Рис. 2.10. Схема использования концепции риск-аппетита.

Функцию риск-аппегита в управлении рисками становится проще понять, если рассмотреть ось, где два противоположенных конца характеризуют две крайности в принятии риска (рис. 2.11). С левой стороны крайняя точка показывает консервативную стратегию, когда организация полностью избегает риска. Правая сторона оси, наоборот, соответствует предельно рисковой стратегии. Роль риск-аппетита заключается в том, чтобы определить, какой точке на этой оси соответствует стратегия организации.

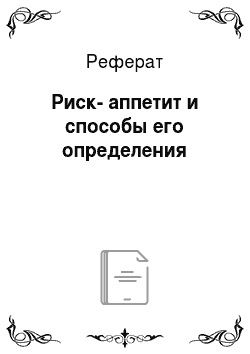

На рис. 2.12 показана карта рисков. По одной оси отложена вероятность наступления риска, по другой — размер убытка от наступления риска. Прямая, соответствующая риск-аппетиту, разделяет область матрицы на две части: все проекты (задачи) организации, лежащие ниже прямой рискаппетита, являются приемлемыми, и наоборот, все проекты над прямой риск-аппетита имеют неприемлемый уровень риска. На этом рисунке показаны организации с низким и высоким уровнем риска. Для каждой компании проект, отмеченный на рисунке точкой 1, является допустимым, а проект 3 обе организации должны отвергнуть из-за неприемлемого уровня риска. Вместе с тем проект 2 для организации с низким уровнем риска является неприемлемым, тогда как для другой организации он приемлем.

Рис. 2.11. Функция риск-аппетита в управлении рисками организации.

Рис. 2.12. Низкий и высокий риск-аппетит на карте рисков Риск-аппетит может быть определен в количественном и качественном выражении. В первом случае устанавливается абсолютное значение возможного риска или его относительное значение (например, допустимое отклонение показателя от запланированного). При этом риск-аппетит определяется в зависимости от целей организации. Эти цели могут состоять в достижении установленных финансовых показателей, соблюдении финансовых нормативов и других показателей деятельности компании. Они могут заключаться в соблюдении финансовых нормативов, в достижении установленных финансовых и других показателей деятельности компании. Качественное выражение риск-аппетита используют, когда риск не может быть представлен количественно. В данном случае риск-аппетит устанавливается описательным способом.

Примеры количественного риск-аппетита.

- 1. Организация не должна потерять более 10% ежегодного дохода. Если потенциальные потери превышают это значение, необходимо отказаться от принятия риска.

- 2. Размера капитала организации должно быть достаточно для покрытия пяти случаев убытка определенного уровня в установленный промежуток времени. Если капитала недостаточно, риск принимать нельзя.

- 3. Отношение финансового долга организации к значению EBITDA на уровне 3:2.

Примеры качественного риск-аппетита.

- 1. Организация не должна осуществлять свою деятельность в странах с повышенными валютными рисками.

- 2. Организация не должна работать с партнерами, рейтинг финансовой устойчивости которых ниже определенного уровня.

Каждая организация по-своему определяет риск-аппетит. Может быть установлен только общий уровень риск-аппетита. В этом случае сравнивается значение текущего риска организации (с учетом принятия новых рисков) со значением общего риск-аппетита. При другом подходе кроме общего риск-аппетита устанавливается максимальное значение потерь по каждому виду риска. В данном случае наряду с контролем общего риска организации также осуществляется контроль по каждому виду риска.

Существуют разные методы в определении риск-аппетита. Рассмотрим некоторые из них.

Метод, основанный на стоимости мероприятий по управлению риском. В данном методе единственным критерием оценки риск-аппетита является соотношение между стоимостью мероприятий по управлению риском и величиной риска в определенный период времени. Риск принимается организацией в любом случае, если потенциальные убытки от наступления риска не превышают стоимость мероприятий по управлению риском. Уровень риск-аппетита в этом случае соответствует стоимости мероприятий по управлению риском.

Метод, использующий текущий уровень риска организации. При таком методе общий риск-аппетит компании суммируется из отдельных составляющих. Для этого рассчитывают индикаторы, с помощью которых определяют максимально допустимые потери организации по каждому виду риска. К таким индикаторам могут относиться общий размер долгового портфеля компании, рыночная стоимость компании, собственный капитал компании, сумма обязательств в иностранных валютах, кредитные рейтинги контрагентов по существующим финансовым операциям и другие индикаторы риска.

Общий риск-аппетит организации в определенный период времени вычисляется как сумма возможных потерь по каждому виду риска:

где Lj — оценка убытков, связанных с наступлением риска (1 — кредитного риска, 2 — риска ликвидности, 3 — валютного риска, 4 — процентного риска, 5— фондового риска) с учетом вероятности наступления риска.

Общий уровень риск-аппетита может быть выражен как в абсолютном значении, так и в относительном. Например, риск-аппетит устанавливается как определенный процент от собственного капитала организации или от ее рыночной стоимости. Дальнейшее перераспределение рискаппетита по каждому риску осуществляется с учетом веса каждого риска, рассчитанного по формуле.

где Lj — оценка убытков, связанных с наступлением г-го риска в определенный период времени с учетом вероятности наступления риска; R — общий риск-аппетит организации в определенный период времени.

Метод, использующий исторический уровень риска организации. В этом методе, как и в предыдущем, риск-аппетит вычисляется как сумма возможных потерь по каждому виду риска. Отличие состоит в том, что в данном случае рассматривается историческая динамика показателей риска организации.

По каждому виду риска выбирается период, в котором организация принимала на себя повышенный риск. Это может быть, например, кризисный год с неблагоприятной конъюнктурой рынка или любой другой период на усмотрение руководства компании. Не должны рассматриваться периоды, когда наступление риска приводило к тяжелым последствиям для организации, требующим кардинального пересмотра выбранной стратегии развития.

Абсолютное значение риск-аппетита вычисляется как сумма возможных потерь по каждому виду риска в разные периоды времени:

где Lj (tj) — оценка убытков, связанных с наступлением г-го риска в момент времени f, с учетом вероятности наступления риска, i — 1, 2…, 5.

Метод, основанный на данных по аналогичным организациям. При таком подходе определения риск-аппетита используется статистика, но аналогичным организациям. Критерии, по которым отбираются сравнимые организации, устанавливаются методическими документами и могут включать в себя такие показатели, как территория работы компании, ее рыночная стоимость, размер выручки, отношение собственных и заемных средств и др.

В этом случае риск-аппетит определяется как общий уровень риска организации, не приводящий к ухудшению показателей организации, но сравнению со средним показателем аналогичных компаний.

Метод, основанный на стресс-тестировании. Для использования этого метода сначала выбираются факторы, оказывающие существенное влияние на деятельность организации. В качестве факторов рассматриваются как внутренние показатели организации, так и внешние. Внешние факторы могут включать в себя процентные ставки, макроэкономические показатели, цены на сырье, требования государственного регулирования и др.

Затем строится модель поведения организации в зависимости от разных сценариев динамики выбранных факторов. После этого устанавливается комбинация факторов, приводящих к наихудшему приемлемому состоянию организации. На основании этих значений факторов определяется уровень риск-аппетита.

Метод экспертного мнения специалистов. В этом случае риск-аппетит устанавливается на основании мнений собственников организации, ее руководства и других экспертов.

Комбинированный метод. При таком подходе сочетаются различные методы определения риск-аппетита. Например, общий уровень рискаппетита организации рассчитывается с использованием метода, основанного на данных по аналогичным компаниям, а распределение по каждому риску осуществляется с использованием весов, рассчитанных на основании исторического уровня риска организации.

Во многих копаниях риск-анпетит является отправной точкой при формировании стратегии ее развития и планировании капитала. При определении риск-аппетита руководство исходит из целей организации. Например, банк ставит перед собой задачу получить высокий рейтинг при низком значении риск-аппетита или достичь высокого уровня доходов, подразумевая при этом высокий уровень риск-аииетита. Организация должна учитывать, насколько установленный риск-аннетит приемлем в текущий период и насколько он будет приемлем в будущем.

Риск-аппетит влияет на корпоративную культуру и стиль деятельности организации. Его использование помогает выбирать направления развития организации, соответствующие установленному уровню риск-аппетита.

Многие государственные регуляторы рекомендуют использовать концепцию риск-аппетита в деятельности организаций. В частности, в банковской сфере Базельский комитет по банковскому надзору и регулированию (Basel II[1]) рассматривает использование риск-аппетита как один из основных принципов управления рисками банка.

Недостатком применения риск-аппетита в управлении финансовыми рисками компании является наличие субъективных оценок при его определении. Отсутствие необходимых финансовых компонентов для расчета риск-аппетита вынуждает ориентироваться только на экспертное мнение.

Кроме того, для расчета текущего уровня рисков отсутствуют точные статистические модели количественной оценки рисков. Поэтому организация может устанавливать риск-аппетит только для некоторых видов риска, где его значение может быть вычислено с довольно высокой степенью точности. Кроме того, для использования концепции риск-аппетита требуется, чтобы внутренние бизнес-процессы организации были выстроены надлежащим образом, обеспечивающим простоту расчета текущего уровня рисков компании в любой момент времени. Руководство компании должно обладать своевременной и достаточной информацией о характере и уровне принятых рисков.

- [1] Basel II: International Convergence of Capital Measurement and Capital Standards: ARevised Framework — Comprehensive Version, BCBS, Jun 2006.