Концепция САРМ.

Корпоративные финансы

Отношение о/(л//ам=Р/ по своему математическому содержанию есть нормированный коэффициент линейной регрессии, выражающий меру зависимости колебаний доходности j-й акции от колебаний доходности рыночного портфеля на протяжении определенного промежутка времени. Пусть на рис. 4.8 точка, А представляет сочетание математических ожиданий доходностей рыночного портфеля и j-й акции. Если при отклонениях… Читать ещё >

Концепция САРМ. Корпоративные финансы (реферат, курсовая, диплом, контрольная)

По формуле (4.6) определяется ожидаемая доходность вложений на рынке финансов при условии, что структура вложений в акции будет совпадать со структурой рыночного портфеля. Если рисковая часть вложений будет состоять из акций только одной корпорации или из акций нескольких, но не всех, представленных в рыночном портфеле, то формулой (4.6) не следует пользоваться для подсчета ожидаемой доходности таких вложений. Причина кроется в том, что при измерении риска стандартным отклонением риск портфеля оказывается меньше средневзвешенного риска находящихся в нем акций, так как большинство акций имеют друг с другом корреляцию меньше 1. Но можно использовать другую меру риска, которая обеспечивает равенство риска портфеля сумме рисков составляющих его акций.

Вариацию портфеля можно рассчитать по формуле[1]

где Gj k — ковариация доходностей акций j и k.

Перепишем ее следующим образом:

В выражении (4.7) скобками выделена средневзвешенная ковариация отдельной акции со всеми другими акциями портфеля; при этом весами служат доли каждого вида акций в рыночном портфеле. Иначе говоря, в скобках стоит ковариация ожидаемой доходности отдельной акции с ожидаемой доходностью портфеля:

Поэтому правая часть равенства (4.7) есть средневзвешенная сумма ковариаций доходностей, содержащихся в портфеле акций с доходностью данного портфеля.

Таким образом, если риск ожидаемой доходности каждой отдельной акции измерять не вариацией, а ковариацией ее доходности с доходностью портфеля, то не только доходность портфеля можно представить, как средневзвешенную сумму доходностей содержащихся в нем акций, но и риск портфеля, измеряемый вариацией, будет равен средневзвешенной сумме рисков всех акций портфеля. Следовательно, при равновесии на рынке финансов выполняется равенство.

Поскольку Gh м является ковариацией доходности j-й акции с доходностью совершенно диверсифицированного (равновесного) портфеля, то представляемый ею риск нельзя снизить за счет диверсификации финансовых активов. Поэтому Gj м является количественной мерой недиверсифицируемого (систематического) риска, а разность между вариацией доходности отдельной акции и ковариацией.

ее доходности с доходностью рыночного портфеля aj — Gj м представляет диверсифицируемый (несистематический) риск.

При равновесии на рынке капитала отношение премии за риск к его величине должно быть одинаковым по всем разновидностям акций (должен выполняться второй «закон Госсена»):

Если, например, имеет место соотношение.

то не воспринимающие риск в качестве блага инвесторы будут стремиться изменить соотношение этих акций в своем портфеле, что свидетельствует о неравновесии рынка.

Так как  то из условия (4.8) следует:

то из условия (4.8) следует:

где X = (rM -i)/a2M — единая для всех акций рыночная цена риска.

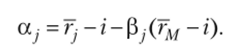

Уравнение (4.9) выражает суть концепции оценки финансовых активов (capital asset pricing model, САРМ). Оно определяет устанавливаемую рынком доходность обращающегося на нем рискового актива (источника вероятностного дохода) в зависимости от его иедиверсифицируемого риска. В состоянии равновесия на рынке капитала ожидаемая доходность любой из акций равна сумме гарантированной доходности денежного рынка (г) и премии за риск, которая исчисляется посредством умножения единой для всех акций рыночной цены риска на его величину, измеренную ковариацией ожидаемой доходности акции с ожидаемой доходностью рыночного портфеля.

Обратим внимание на то, что равновесная доходность акции не зависит от волатильности ее доходности (вариации). Акция с большой вариацией доходности может премироваться рынком меньше, чем акция с маленькой вариацией доходности. Так будет, если у первой акции ковариация доходности с доходностью рыночного портфеля меньше, чем у второй. Диверсифицируемый риск рынком не оплачивается.

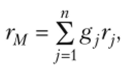

Отношение о/(л//ам=Р/ по своему математическому содержанию есть нормированный коэффициент линейной регрессии, выражающий меру зависимости колебаний доходности j-й акции от колебаний доходности рыночного портфеля на протяжении определенного промежутка времени. Пусть на рис. 4.8 точка А представляет сочетание математических ожиданий доходностей рыночного портфеля и j-й акции. Если при отклонениях гм от гм доходность акции j не меняется, то линия регрессии проходит параллельно оси абсцисс и Р; = 0. Это означает, что весь риск акции является диверсифицируемым и ее владелец премию за риск не получит. Когда множество сочетаний гм, г} располагается так, что прямая регрессии имеет положительный (отрицательный) наклон, то Р;— > 0 (Р, < 0). Если, например, при повышении (снижении) доходности портфеля на 1 процентный пункт доходность j-Pi акции в среднем повышается (понижается) на 0,7 процентных пункта, то р, = 0,7. Коэффициенты, рассчитанные по историческим данным биржевой статистики, регулярно публикуются в печати и на сайтах биржевых площадок. При использовании коэффициента (3 уравнение (4.9) принимает вид

При гаком представлении равновесной доходности рискового актива разность между ожидаемой доходностью фондового рынка и гарантированной доходностью рынка денег выступает в роли цены риска, а величина недиверсифицируемого риска измеряется коэффициентом бета. У рыночного портфеля, представленного на рис. 4.6 точкой М, коэффициент бета по определению равен 1.

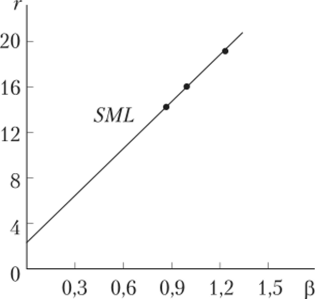

Рис. 4.8. Линии регрессии Рис. 4.9. Линия рынка ценных бумаг Его графическое представление называется линией рынка цепных бумаг {security market line, SML). Она изображена на рис. 4.9. Определение ожидаемой доходности по формуле (4.10) тем точнее, чем ближе абсолютное значение коэффициент корреляции к 1.

Из равенства (4.9) следует, что бета портфеля равна сумме бет содержащихся в нем акций, взвешенных по их доле в портфеле[2]:

Поэтому по формуле (4.10) определяется равновесная доходность любого рискового актива, будь то отдельная акция или портфель акций со структурой, отличной от структуры рыночного портфеля. Если равенство (4.10) записать в виде: 7ji = $j{rM -г), то оно указывает, что премия за риск j-го актива равна рыночной премии за риск, умноженной на предельный вклад риска у'-го актива в риск рыночного портфеля.

Пример 4.2. Пусть рыночный портфель имеет структуру, представленную в табл. 4.2.

Дмитрий в начале года на 400 ден. ед. купил акции Л и на 100 ден. ед. — акции С. Ожидаемая доходность его вложений: 12,5 • 0,8 + 20,9 • 0,2 = 14,18%, а измеряемый бетой риск: 0,75 • 0,8 + 1,35 • 0,2 = 0,87. Если бы Дмитрий акций А купил на 100 ден. ед., а акций С на 400 ден. ед., то ожидаемая доходность его вложений составила бы: 12,5 • 0,2 +.

+ 20,9 • 0,8 = 19,22%, а измеряемый бетой риск: 0,75 • 0,2 + 1,35 • 0,8 = 1,23. Соответствующая этому примеру линия SML изображена на рис. 4.10.

Таблица 4.2

Структура рыночного портфеля.

Актив. | &% | Tj, % | р |

А | 12,5. | 0,75. | |

Б | 17,4. | i, i. | |

С | 20,9. | 1,35. | |

р/ |

Рис. 4.10. SML в примере 4.2.

Как по величине ожидаемой доходности акции определить ее равновесную цену в САРМ, будет сказано в следующем параграфе.

Линии CML и SML схожи, но внешнему виду, но имеют различный экономический смысл: первая представляет множество эффективных смешанных портфелей, различающихся долями рисковых и безрисковых вложений на финансовом рынке, а вторая показывает равновесные доходности вложений в ценные бумаги с различными величинами риска. Сочетание Т-р (3; любой отдельной акции расположено ниже линии CML, так как они не являются эффективным портфелем. У эффективных портфелей сочетание гру р/; располагается на обоих линиях, а у неэффективных — на линии SML, но ниже линии CML.

Сочетание г-, (3;, расположенное над SML, свидетельствует о том, что рисковый активу недооценен рынком; спрос на него возрастет, повысится его цена и снизится доходность. При сочетании расположенном иод SML, по этой же цепочке процессы развернутся в обратном направлении. Рыночный механизм «прижимает» сочетание 7}, Ру к SML наподобие того, как цена товара «прижимается» к средним затратам длительного периода.

По отклонению фактической доходности портфеля от равновесной его доходности можно судить о том, насколько успешно управляющие компании (брокеры) извлекают пользу из неравновесных состояний рынка финансов. Для этого рассчитывается показатель а:

В качестве примера в табл. 4.3 приведены значения показателей а, рассчитанных рейтинговым агентством «Эксперт» за период 30.06.2011 — 30.06.2013 некоторых ПИФов двух российских управляющих компаний: ОАО «Ингосстрах — Инвестиции» и ЗАО «УК „УРАЛСИБ“»!.

Значения показателей, а ПИФов

Таблица 43

Фонд. | а |

«Ингосстрах денежный рынок». | 0,775. |

«Ингосстрах облигации». | 0,271. |

«Ингосстрах пенсионный». | 0,08. |

«Ингосстрах Индекс ММВБ». | — 0,036. |

«Ингосстрах акции». | — 0,105. |

«УРАЛСИБ Консервативный». | 0,18. |

«УРАЛСИБ Финансовый сектор». | — 0,153. |

«УРАЛСИБ Нефть и Газ». | — 0,202. |

«УРАЛСИБ Металлы России». | — 0,54. |

«УРАЛСИБ Энергетическая перспектива». | — 0,545. |

«УРАЛСИБ Инфраструктура и Связь». | — 0,544. |

Внимание к показателю, а как к индикатору оценки качества финансовых менеджеров возросло с появлением в последней четверти XX в. новых инструментов управления финансовыми рисками, которые будут рассмотрены в следующей главе. «Инвесторы теперь рассуждают об альфе так, словно она растет на деревьях. Остается только найти эффективного менеджера, который будет собирать лакомые плоды»[3][4]. Одним из наиболее умелых «сборщиков альфы» признан Уоррен Баффет.